Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRONÓSTICO DE LA ECONOMÍA DE NICARAGUA 2012 Por Néstor Avendaño y Álvaro Altamirano Enero 2012

2

PRINCIPALES RESULTADOS DE LA CUMBRE DEL EURO Reino Unido se ha quedado aislado en su rechazo a la reforma institucional de la Unión Europea.

3

EL PACTO FISCAL DE LOS PAÍSES DEL EURO Las administraciones públicas están obligadas a tener un presupuesto equilibrado (un déficit estructural o con pleno empleo de 0.5% del PIB) o con superávit. Esta norma deberá inscribirse en la Constitución o legislación equivalente (‘regla de oro’). Endurecimiento de las sanciones a los países que superen el déficit del 3% o el 60% de deuda. Multa equivaldrá a 0.1% del PIB.

. Endurecimiento de las sanciones a los países que superen el déficit del 3% o el 60% de deuda. Multa equivaldrá a 0.1% del PIB..")

4

REFUERZO DE LOS FONDOS DE RESCATE El temporal Fondo Europeo de Estabilidad Financiera (FEEF) será gestionado por el Banco Central Europeo; se acuerda una rápida movilización de recursos. Los países de la UE aportarán al Fondo Monetario Internacional (FMI) 200 mil millones de euros adicionales para ayudar a estabilizar la zona euro. Rusia es el único país en aclarar que está dispuesta a poner sobre la mesa unos 15 mil -20 mil millones de euros. Inglaterra no tiene intención de contribuir en esos préstamos.

200 mil millones de euros adicionales para ayudar a estabilizar la zona euro. Rusia es el único país en aclarar que está dispuesta a poner sobre la mesa unos 15 mil -20 mil millones de euros. Inglaterra no tiene intención de contribuir en esos préstamos..")

5

ADELANTO DEL MECANISMO EUROPEO DE ESTABILIDAD (MEDE) Se adelanta la entrada en vigor del fondo permanente o Mecanismo Europeo de Estabilidad (MEDE) a julio de 2012, un año antes de lo previsto. Se agiliza la toma de decisiones de este fondo, que serán por una mayoría cualificada del 85%, en lugar de la unanimidad actual. Los países no han logrado un acuerdo para ampliar el fondo de rescate (dotado con 500 mil millones de euros), que puede ser aumentado en marzo de 2012. El Banco Central Europeo ha reiterado su negativa de prestar de forma masiva a los países en dificultades, mientras que persiste la amenaza en la zona euro de nuevas rebajas de la calificación de deudas soberanas.

, que puede ser aumentado en marzo de El Banco Central Europeo ha reiterado su negativa de prestar de forma masiva a los países en dificultades, mientras que persiste la amenaza en la zona euro de nuevas rebajas de la calificación de deudas soberanas..")

6

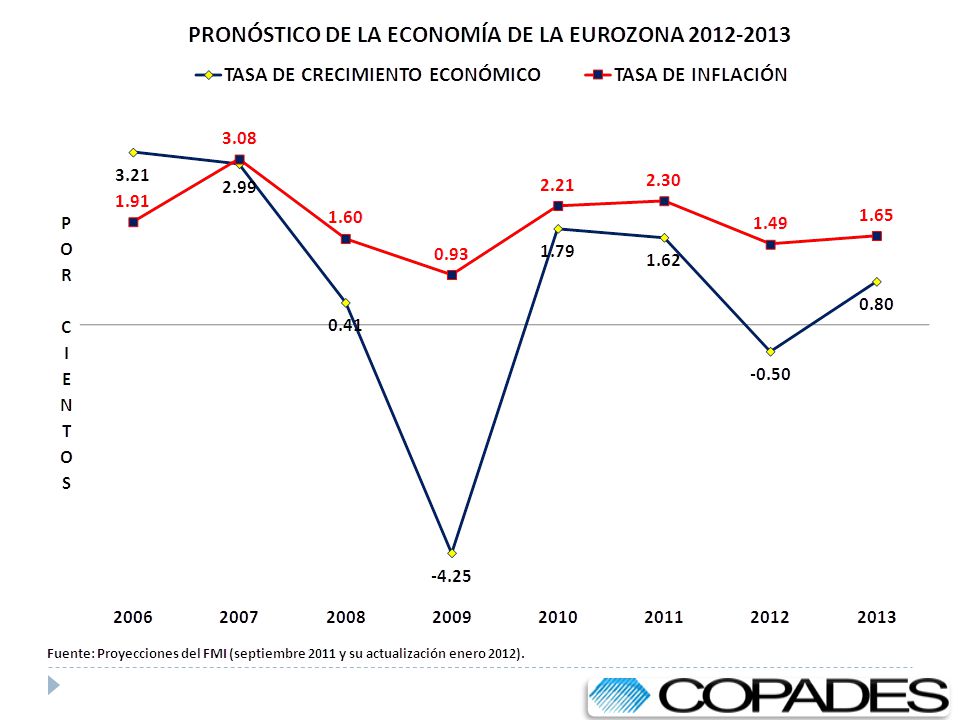

EUROPA AVANZA LENTAMENTE HACIA UNA NUEVA RECESIÓN EN 2012 Cuatro cumbres europeas, multitud de reuniones de ministros de Finanzas de la eurozona y un acuerdo fiscal, sin Londres, podrían no ser una armadura suficientemente hermética para cerrar la crisis de deuda y evitar que Europa caiga en una nueva recesión en 2012. La Comisión Europea prevé crecimiento de 0.5% del PIB en 2012 para la Eurozona, en vez de 1.8% previsto en un informe anterior. Asimismo, revisó a la baja sus previsiones para 2013 (1.3% en lugar de 1.8%). Y el FMI?

. Y el FMI .")

9

AUSTERIDAD vs. AUMENTO DE LA DEMANDA GLOBAL El pacto fiscal de la Unión Europea, que no es nada más que una ley de responsabilidad fiscal, no resolvió el problema de la recesión y el desempleo en el viejo continente, y sus líderes políticos hoy buscan ansiosamente a los países de economías emergentes a que financien el rescate de sus deudas soberanas con la intermediación del Fondo Monetario Internacional (FMI). La austeridad gubernamental no es la clave para reducir la alta tasa de desempleo, sino el aumento de la demanda global para reactivar la producción y disminuir el desempleo.

. La austeridad gubernamental no es la clave para reducir la alta tasa de desempleo, sino el aumento de la demanda global para reactivar la producción y disminuir el desempleo..")

10

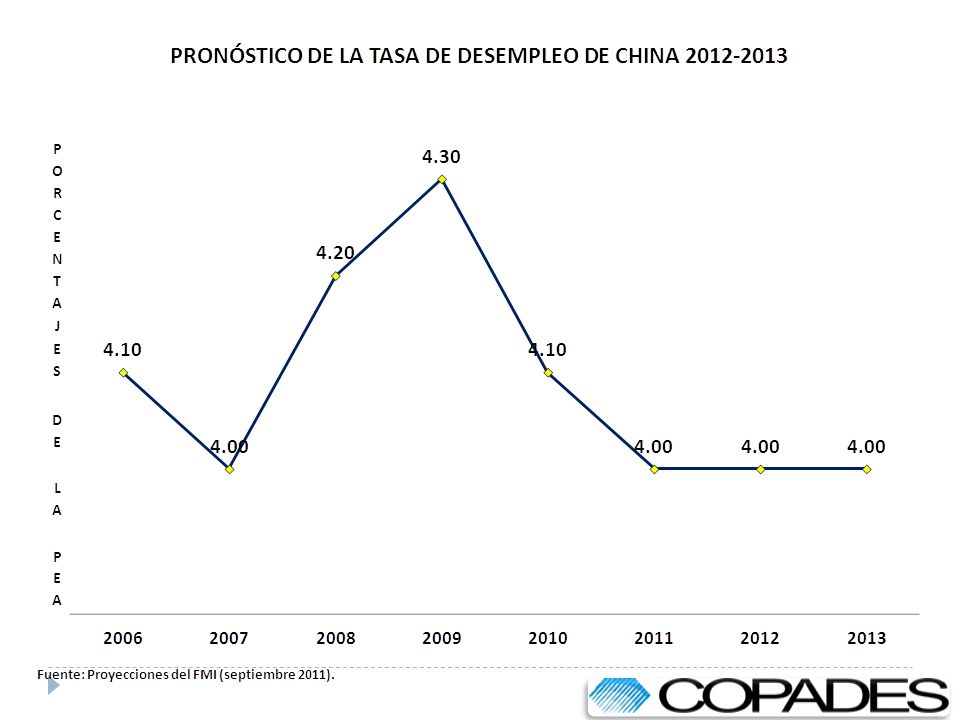

EL CONTAGIO DE LA CRISIS DEL EURO Europa, atascada por la sequía de crédito y la crisis de deuda pública, ha adquirido un tono preocupante. En Europa, el deterioro se extiende a todo tipo de economías. Por contraste, otros gigantes económicos, como Estados Unidos, China y Japón, solo encajan una desaceleración. El impacto entre los países emergentes es muy desigual: mientras Rusia mantiene un ritmo de crecimiento por encima del promedio, Brasil y, sobre todo, India tienen por delante un panorama mucho menos alentador. China ya resiente la desaceleración de su economía.

11

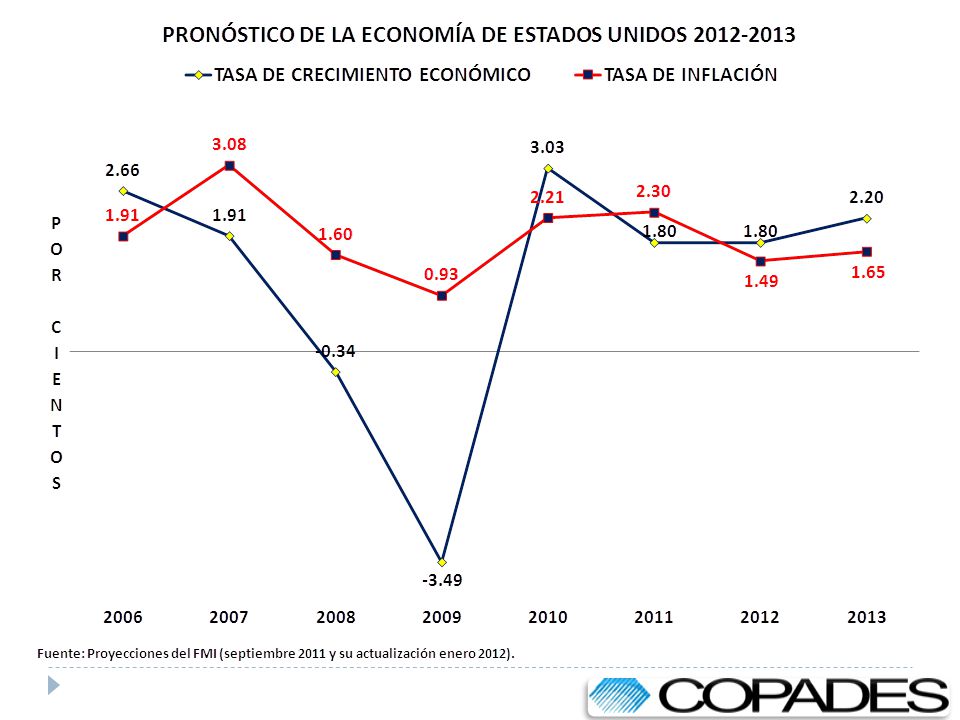

EL “CIRCUITO” DEL CONTAGIO La recesión económica europea obligará a su principal socio comercial, China, a disminuir sus exportaciones a Europa. El pesimismo generado por la desaceleración del crecimiento económico de China –si creciera menos del 8%, los chinos se sentirían en recesión por la inestabilidad social y política- también obligará a las economías sudamericanas a reducir sus exportaciones de commodities a China. La recesión europea también es un gran riesgo para la economía de Estados Unidos, que tiende a crecer moderadamente 1.8% en 2012, pero sus instituciones financieras poseen papeles soberanos “tóxicos” de Europa que podrían provocar una mayor desaceleración en la primera economía del mundo. Una recaída de la economía estadounidense afectará el crecimiento económico de México, Centroamérica y el Caribe.

12

LO QUE DICE EL FMI … Los problemas no van a ser resueltos por Europa sola. Todos los países deben colaborar, con la ayuda del Fondo. La economía global enfrenta un panorama de retracción, incremento del proteccionismo, aislamiento y... lo que pasó en los años 30 (la Gran Depresión). La economía mundial está en peligro y llama a los europeos a unificar su mensaje respecto a la crisis de deuda que ha estremecido al sistema financiero global. Sería provechoso que los europeos hablen con una sola voz y anuncien un calendario simple y detallado. Los inversionistas están esperándolo.

. La economía mundial está en peligro y llama a los europeos a unificar su mensaje respecto a la crisis de deuda que ha estremecido al sistema financiero global. Sería provechoso que los europeos hablen con una sola voz y anuncien un calendario simple y detallado. Los inversionistas están esperándolo..")

13

LO QUE DICE ESTADOS UNIDOS… Hay una crisis de carácter inmediato que tiene que ser resuelta para asegurarse que los mercados confían en que Europa defiende al euro. La Reserva Federal (Fed) consideró que la turbulencia que estremece a Europa es un gran riesgo para la economía de Estados Unidos y aunque dejó las tasas de interés cerca de cero, como esperaba el mercado, abrió la posibilidad de un alivio adicional en su política monetaria.

consideró que la turbulencia que estremece a Europa es un gran riesgo para la economía de Estados Unidos y aunque dejó las tasas de interés cerca de cero, como esperaba el mercado, abrió la posibilidad de un alivio adicional en su política monetaria..")

16

LO QUE DICE CHINA… Con la Unión Europea (UE) -el mercado exportador más grande de China- de capa caída, el panorama comercial es sombrío. El impacto del clima económico mundial significa que el entorno del comercio extranjero es muy grave. China seguirá siendo parte de los esfuerzos internacionales para ayudar a Europa a salir de su crisis financiera. Queremos invertir, estamos importando más, estamos enviando delegaciones para comprar, eso ayudará a crear empleos, eso ayudará a estimular a la economía. La idea de que China dé “ayuda” a Europa a menudo es mal entendida. “Cuando se traduce al chino, suena como ayuda en desarrollo y no es eso de lo que estamos hablando”.

19

LA AGENDA INTERNACIONAL DE 2012 Un recuento a enero de 2012

20

LA AGENDA INTERNACIONAL DE 2012 1. El crecimiento económico mundial desacelera: socavará la confianza de inversionistas, empresas y consumidores. 2. La crisis de la Eurozona empeora: la recesión es inexorable con un monto colosal de vencimientos de deuda en los primeros meses del año (los 17 miembros de la Eurozona emitirán títulos de deuda por valor de 810 mil millones de euros, un volumen equivalente al PIB de Holanda en 2010) y, además, con el riesgo de que vuelvan a dispararse las tasas de interés cuando los Estados traten de solicitar al mercado. ¿Habrá una intervención mucho mayor del Banco Central Europeo en el mercado de bonos o abandonarán uno o varios países el euro?

y, además, con el riesgo de que vuelvan a dispararse las tasas de interés cuando los Estados traten de solicitar al mercado. ¿Habrá una intervención mucho mayor del Banco Central Europeo en el mercado de bonos o abandonarán uno o varios países el euro .")

21

LA AGENDA INTERNACIONAL DE 2012 3. La austeridad fiscal: el crecimiento económico y la creación de empleos aumentarán la presión sobre los servicios públicos y encenderán el debate político y la intranquilidad política en buena parte de los países de economía avanzada. 4. Volatilidad financiera: si la crisis de la Eurozona empeorara en forma dramática, el alud de ventas en los mercados europeos de bonos, en los mercados de valores del mundo, en los productos primarios y en las divisas de los productores de éstos sería enorme.

22

LA AGENDA INTERNACIONAL DE 2012 5. Descenso de los precios de las commodities: el debilitamiento o un crecimiento más moderado de la demanda, sobre todo el del petróleo por las mejoras en la oferta, disminuirán los precios de los bienes primarios. 6. Elecciones en Estados Unidos: el encarnizado partidarismo que impidió un debate político serio en 2011 continuará, acaso exacerbado por las tácticas golpeadoras de una campaña electoral. 7. Los costos de la revolución en el Magreb y África del norte: la dimensión económica de la sacudida política, de modo extremo en Libia y en menor escala en Egipto y Túnez.

23

LA AGENDA INTERNACIONAL DE 2012 8. La sucesión en Corea del Norte: el riesgo de una sucesión mal manejada o fallida por Kim Jong-il, su tercer hijo Kim Jong- un de 28 años, debe añadirse a las incertidumbres que rodean a las intenciones nucleares del régimen y sus probables acciones en este. Una preocupación más para los diplomáticos sudcoreanos, chinos, japoneses y estadounidenses en particular. 9. El programa nuclear de Irán: Varios países han impuesto nuevas sanciones y las afirmaciones de la AIEA sobre el desarrollo de armas nucleares iraníes desde antes de 2003, podrían envalentonar a los halcones de la política occidental a demandar una respuesta más enérgica, aunque se considera muy improbable un ataque militar a la república islámica.

24

EN RESUMEN, LOS PRINCIPALES EFECTOS EN LA ECONOMÍA MUNDIAL SON …. La austeridad fiscal impide el crecimiento económico. Cae la demanda internacional (exportaciones e importaciones) de materias primas. Bajan los precios de las commodities (bienes primarios o materias primas). Baja la tasa de inflación. Desaceleran el crecimiento económico, el consumo y la inversión. Aumenta el desempleo y el subempleo o los miniempleos. Turbulencia en los mercados financieros. El dólar continuará apreciado frente a un euro en crisis. Las monedas que sirven de refugio a los inversionistas, como el franco suizo, la corona sueca y el yen japonés, se depreciarán. Incertidumbre por los bonos del Tesoro de Estados Unidos. (China podría salir a vender bonos, lo que disminuiría su valor). Disminuyen las donaciones y préstamos de la cooperación internacional oficial. Reducción del flujo de la inversión extranjera directa. Desaceleración de las remesas familiares. Riesgos de un creciente proteccionismo comercial.

de materias primas. Bajan los precios de las commodities (bienes primarios o materias primas). Baja la tasa de inflación. Desaceleran el crecimiento económico, el consumo y la inversión. Aumenta el desempleo y el subempleo o los miniempleos. Turbulencia en los mercados financieros. El dólar continuará apreciado frente a un euro en crisis. Las monedas que sirven de refugio a los inversionistas, como el franco suizo, la corona sueca y el yen japonés, se depreciarán. Incertidumbre por los bonos del Tesoro de Estados Unidos. (China podría salir a vender bonos, lo que disminuiría su valor). Disminuyen las donaciones y préstamos de la cooperación internacional oficial. Reducción del flujo de la inversión extranjera directa. Desaceleración de las remesas familiares. Riesgos de un creciente proteccionismo comercial..")

25

EL PRONÓSTICO ECONÓMICO DE NICARAGUA 2012 Por Néstor Avendaño y Álvaro Altamirano

26

PRINCIPALES EFECTOS DEL SHOCK EXTERNO EN LA ECONOMÍA DE NICARAGUA 2012 La disminución de los volúmenes y precios de las exportaciones a Estados Unidos y la Unión Europa, que participan con el 41% en el valor total de las exportaciones de bienes FOB del país. La tasa de crecimiento económico es de 4.1% y podría desacelerarse 1 punto porcentual, dependiendo de cuán profunda sea la recesión económica europea. La contención de la alta tasa de desempleo global de 26.6% de la población económicamente activa; es decir 863 mil personas no generarán ingresos y 1 millón 676 mil personas tendrán problemas de empleo. Una menor tasa de inflación, que se acelera 7 décimas porcentuales hasta 7.7% debido a la alza de 9% de la tarifa de energía eléctrica, a partir del consumo facturado de enero de 2012.

27

PRINCIPALES EFECTOS DEL SHOCK EXTERNO EN LA ECONOMÍA DE NICARAGUA 2012 Un déficit comercial externo de US$1,885 millones (24% del PIB) y un déficit de la cuenta corriente de la balanza de pagos de igual a US$1,198 millones (15% del PIB). La desaceleración del flujo de remesas familiares hasta US$926 millones, lo cual contribuirá a otra desaceleración del gasto de consumo de las familias. Además, un flujo de inversiones extranjeras directas de US$800 millones. Las reservas internacionales brutas muestran un aumento de US$49 millones hasta US$1,759 millones y equivalen a 2.2 veces el saldo de la base monetaria a finales del año. Sin los efectos de la próxima reforma tributaria, el mantenimiento de la presión tributaria (20% del PIB) y de un déficit fiscal alrededor del 2% del PIN antes de incorporar la cooperación internacional en el presupuesto.

y de un déficit fiscal alrededor del 2% del PIN antes de incorporar la cooperación internacional en el presupuesto..")

28

LIMITANTES DE LA POLÍTICA ANTI CÍCLICA PARA NICARAGUA El blindaje del país no está en los recursos financieros ociosos que se encuentran en la banca central y en los bancos comerciales del país, sino en la posibilidad de aumentar la inversión pública para generar empleos. El aumento de la inversión pública en infraestructura económica depende en gran parte de recursos externos (donaciones, préstamos concesionales y alivio del pago de la deuda externa), ya limitados y programados en el presupuesto nacional de 2012 al financiar el 64% de la inversión pública. La posibilidad del Estado de Nicaragua de tener acceso a los mercados internacionales de deuda es nula por la pobre calificación internacional B3 de nuestra deuda soberana por parte de Moody´s Investors. Sólo tenemos acceso a las ventanillas multilaterales concesionales.

, ya limitados y programados en el presupuesto nacional de 2012 al financiar el 64% de la inversión pública. La posibilidad del Estado de Nicaragua de tener acceso a los mercados internacionales de deuda es nula por la pobre calificación internacional B3 de nuestra deuda soberana por parte de Moody´s Investors. Sólo tenemos acceso a las ventanillas multilaterales concesionales..")

29

LIMITANTES DE LA POLÍTICA ANTI CÍCLICA PARA NICARAGUA La ley no obliga al Banco Central de Nicaragua (BCN) a que se logre el pleno empleo, sino que sólo garantiza la estabilidad de la moneda y el normal desenvolvimiento de los medios de pago. Posibilidad del veto estadounidense en los directorios de los organismos financieros multilaterales, tales como el FMI, Banco Mundial (BM) y Banco Interamericano de Desarrollo (BID), por las denuncias de irregularidades por algunos acompañantes electorales y de fraude electoral por todos los partidos políticos opositores en los comicios nacionales del 6 de noviembre recién pasado.

y Banco Interamericano de Desarrollo (BID), por las denuncias de irregularidades por algunos acompañantes electorales y de fraude electoral por todos los partidos políticos opositores en los comicios nacionales del 6 de noviembre recién pasado..")

30

LAS REFORMAS ESTRUCTURALES PENDIENTES EN EL EXAMEN DEL FMI Los ajustes de las tarifas de energía eléctrica (9% aprobado a partir de enero) y agua potable. La reforma tributaria que incluye la reducción de exoneraciones y exenciones en el pago del IVA y en el pago del IR de las empresas. La reforma del sistema de pensiones de seguridad social. Los efectos de la evaluación de los puestos de trabajo permanentes y temporales del Gobierno Central.

31

LAS REFORMAS ESTRUCTURALES PENDIENTES EN EL EXAMEN DEL FMI La mayor especificación del uso de la asistencia financiera de Venezuela y el monitoreo del BCN sobre los depósitos de ALBANISA en dos bancos comerciales privados, para evitar una nueva ronda de deterioro de la cartera de préstamos. El funcionamiento de la Comisión Nacional de Microfinanzas (CONAMI), que supervisará a la industria de las microfinancieras. Las posibles exigencias de capital, de cara a la crisis internacional y de acuerdo con los resultados de la pruebas de estrés financiero, en el caso que se considere que la inversión bancaria en la adquisición de títulos valores está expuesta a riesgos, como lo hemos visto en la crisis de la Eurozona.

, que supervisará a la industria de las microfinancieras. Las posibles exigencias de capital, de cara a la crisis internacional y de acuerdo con los resultados de la pruebas de estrés financiero, en el caso que se considere que la inversión bancaria en la adquisición de títulos valores está expuesta a riesgos, como lo hemos visto en la crisis de la Eurozona..")

32

EL QUINTO PROGRAMA ECONÓMICO TRIENAL A SER SUSCRITO CON EL FMI Para atraer la inversión extranjera directa, que apoye un crecimiento económico sostenible en el corto plazo y el desarrollo económico en el largo plazo. Para tener acceso a las ventanillas de préstamos muy concesionales del FMI, Banco Mundial (BM/IDA) y Banco Interamericano de Desarrollo (BID): ponderados, 30 años de plazo, 10 años de gracia y 2% de interés. Para financiar la inversión pública, mantener el presupuestario equilibrado y fortalecer la posición de las reservas internacionales. Para disponer de financiamiento multilateral en la ejecución de reformas aún no programadas con el FMI, como es el caso del establecimiento de una banda cambiaria que sustituya al régimen de tipo de cambio deslizante o reptante.

y Banco Interamericano de Desarrollo (BID): ponderados, 30 años de plazo, 10 años de gracia y 2% de interés. Para financiar la inversión pública, mantener el presupuestario equilibrado y fortalecer la posición de las reservas internacionales. Para disponer de financiamiento multilateral en la ejecución de reformas aún no programadas con el FMI, como es el caso del establecimiento de una banda cambiaria que sustituya al régimen de tipo de cambio deslizante o reptante..")

33

LA POLÍTICA MONETARIA DEL GOBIERNO EN 2012 La política monetaria persigue el logro de una meta de reservas internacionales brutas igual a US$1,812 millones y a 2.4 veces la base monetaria, mantener la tasa de devaluación anual de 5% y una tasa de inflación objetivo de 7.5% anual. Colocación neutral de títulos valores del BCN (monto de las colocaciones igual al de las redenciones), pero el dinero que circula fuera del sistema fianciero nacional monetaria aumentará en un monto equivalente a US$52 millones por las pérdidas del BCN equivalentes a US$60 millones. Las pérdidas del BCN se explican con una mayor tasa de rendimientos de las Letras que se emitan y de un menor rendimiento financiero de los depósitos de reservas internacionales del BCN en el exterior.

, pero el dinero que circula fuera del sistema fianciero nacional monetaria aumentará en un monto equivalente a US$52 millones por las pérdidas del BCN equivalentes a US$60 millones. Las pérdidas del BCN se explican con una mayor tasa de rendimientos de las Letras que se emitan y de un menor rendimiento financiero de los depósitos de reservas internacionales del BCN en el exterior..")

34

LA POLÍTICA FISCAL DEL GOBIERNO EN 2012 Sin cuantificar los efectos de la reforma tributaria, el equilibrio presupuestario, ejemplificado con un déficit fiscal de 0.5% del PIB después del registro de las donaciones externas, se logra con: Una presión tributaria, es decir la razón Impuestos con respecto al PIB, igual a 19.9%, o sea que de cada C$100 producidos el Gobierno Central se apodera de C$19.90 en concepto de impuestos. Un gasto total igual a 24.1% del PIB que se carateriza principalmente por las siguientes políticas: Un ajuste salarial de 7%, excepto el personal de salud y educación que será de 9%; Un aumento de 6% para la compra de bienes y servicios de consumo; Otro ajuste de 10% en los gastos de energía eléctrica y combustibles; Mantener los subsidios de agua, energía eléctrica y teléfono a jubilados, de energía eléctrica en barrios vulnerables y de transporte colectivo urbano de Ciudad de Managua y Ciudad Sandino; Garantizar la gratuidad y mejorar los servicios de salud y educación; y Continuar reduciendo la pobreza a través de la inversión pública destinada principalmente a los sectores de energía, educación, salud, agua y saneamiento, infraestructura vial y construcción de viviendas de interés social. Emitir Bonos de la República de Nicaragua por US$122 millones para pagar, a lo sumo, la mitad de las amortizaciones de los Certificados de Bonos de Pagos de Indemnización (BPI) y Bonos de la República de Nicaragua.

y Bonos de la República de Nicaragua..")

35

LA ECONOMÍA POLÍTICA A PARTIR DE 2012 El 9 de noviembre de 2011, el presidente reelecto Daniel Ortega dijo: “¡No! No vamos a hacer lo que nos dé la gana, ¡Vamos a hacer lo que le dé la gana a los nicaragüenses, que es a los que nos debemos!”… “Vamos a actuar con ese Espíritu Cristiano, Socialista y Solidario, que significa que tenemos que trabajar todos”. ¿Cuál es la interpretación de esas afirmaciones presidenciales en el contexto de la actual economía política del FSLN? Es la integración legal de los Consejos de Poder Ciudadano (CPC) al aparato estatal. El 16 de junio de 2007, el presidente Daniel Ortega manifestó: “Los CPC son fundamentales en Nicaragua para que el ciudadano pueda ejercer el poder”… “Los ministros en el Ejecutivo y los diputados del FSLN se transformarían en instrumentos del pueblo, ayudarían a articular las propuestas populares, cumplirían las órdenes para gastar los recursos presupuestarios, tanto en el Gobierno Central como en las alcaldías, y el pueblo debe conocer y, si es necesario, cuestionar y corregir los errores. Ese es el poder que tendrán los CPC”. El 30 de noviembre de 2007, el presidente de la República instaló los Consejos del Poder Ciudadano (CPC) en un multitudinario acto en la Plaza de la República.

al aparato estatal. El 16 de junio de 2007, el presidente Daniel Ortega manifestó: Los CPC son fundamentales en Nicaragua para que el ciudadano pueda ejercer el poder … Los ministros en el Ejecutivo y los diputados del FSLN se transformarían en instrumentos del pueblo, ayudarían a articular las propuestas populares, cumplirían las órdenes para gastar los recursos presupuestarios, tanto en el Gobierno Central como en las alcaldías, y el pueblo debe conocer y, si es necesario, cuestionar y corregir los errores. Ese es el poder que tendrán los CPC . El 30 de noviembre de 2007, el presidente de la República instaló los Consejos del Poder Ciudadano (CPC) en un multitudinario acto en la Plaza de la República..")

36

UNA REFLEXIÓN SOBRE LA POLITICA CAMBIARIA Desde el 19 de agosto de 1999, el Fondo Monetario Internacional (FMI) ha tratado de establecer una banda cambiaria que ayude a mantener la reducción de la inflación y facilitar el primer paso hacia un sistema más flexible de determinación de mercado del tipo de cambio. Dos ajustes son necesarios para poder establecer una banda cambiaria: Disminuir el ritmo de crecimiento de la base monetaria, mediante la reducción de los déficit fiscal y cuasi-fiscal (las pérdidas del BCN). Aumentar el ritmo de crecimiento de las reservas internacionales netas oficiales, por lo cual debe eliminarse la «fuente de vulnerabilidad» de la deuda de corto plazo de la autoridad monetaria. El punto de equilibrio entre ambos ajustes determinará el «punto de partida» del tipo de cambio flotante

. Aumentar el ritmo de crecimiento de las reservas internacionales netas oficiales, por lo cual debe eliminarse la «fuente de vulnerabilidad» de la deuda de corto plazo de la autoridad monetaria. El punto de equilibrio entre ambos ajustes determinará el «punto de partida» del tipo de cambio flotante.")

37

UNA REFLEXIÓN SOBRE LA POLITICA CAMBIARIA Es muy probable una reforma estructural sobre el régimen cambiario en el próximo programa económico trienal que el gobierno de Nicaragua suscriba con el FMI, consistente en reiniciar el paulatino descenso de la tasa de deslizamiento anual del tipo de cambio oficial para sustituir el régimen cambiario actual que impide la corrección del déficit comercial externo, con más razón ahora que: El déficit fiscal es cercano a 0% del PIB (irónicamente con una elevada tasa de desempleo global y con casi el 40% de la población afectada por la pobreza). Las reservas propias o ajustadas del Banco Central de Nicaragua (BCN) superan el millardo de dólares; el sistema bancario está inundado de liquidez (27% del total de activos) y podría colaborar, como lo ha hecho en el pasado, a oxigenar la condicionalidad de un saldo de reservas internacionales brutas equivalentes a 2.2 veces la base monetaria. El control de la base monetaria, equivalente a 12% del PIB a finales del año pasado, es formidable con el auxilio de las operaciones de mercado abierto con un mayor costo para la autoridad monetaria; y la tasa de inflación está más sujeta al ritmo del deslizamiento cambiario y al vaivén de los choques externos y de los fenómenos climatológicos.

superan el millardo de dólares; el sistema bancario está inundado de liquidez (27% del total de activos) y podría colaborar, como lo ha hecho en el pasado, a oxigenar la condicionalidad de un saldo de reservas internacionales brutas equivalentes a 2.2 veces la base monetaria. El control de la base monetaria, equivalente a 12% del PIB a finales del año pasado, es formidable con el auxilio de las operaciones de mercado abierto con un mayor costo para la autoridad monetaria; y la tasa de inflación está más sujeta al ritmo del deslizamiento cambiario y al vaivén de los choques externos y de los fenómenos climatológicos..")

38

LOGARITMO NATURAL DEL ÍNDICE DE TIPO DE CAMBIO EFECTIVO REAL MULTILATERAL (OBSERVADO Y DE EQUILIBRIO)

")

39

PORCENTAJE DE SOBREVALUACIÓN DEL CÓRDOBA

40

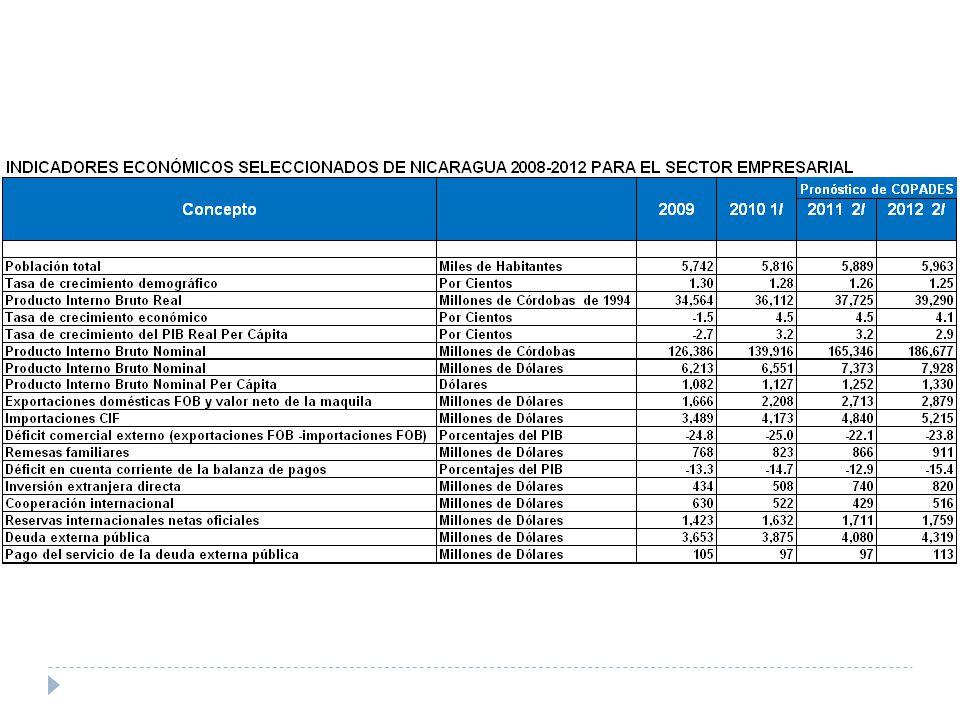

INDICADORES ECONÓMICOS SELECCIONADOS DE NICARAGUA Por Néstor Avendaño y Álvaro Altamirano

43

PRONÓSTICO DE LA ECONOMÍA DE NICARAGUA 2012 MUCHAS GRACIAS POR SU ATENCIÓN

Presentaciones similares