Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Comisión de Sistemas, Medios de Comunicación, Libertad de expresión Senado de la Nación Senadora María Eugenia Estenssoro Miércoles 28 de septiembre de 2011

2

Usuarios desprotegidos frente a un servicio esencial CANTIDAD DE USUARIOS Cantidad de líneas de telefonía móvil: 57 millones en el año 2011. Penetración del 137% de la población Crecimiento exponencial a partir de 2004. Más del 80% de las líneas tiene servicio prepago. En la región, el servicio pospago es más caro que el prepago (no se penaliza la pobreza), excepto en Brasil y Argentina donde se invierte esta relación. Año No. de usuarios (millones) 200414,1 20037,8 20026,5 20016,2 20005,4

, excepto en Brasil y Argentina donde se invierte esta relación. Año No. de usuarios (millones) , , , , ,4.")

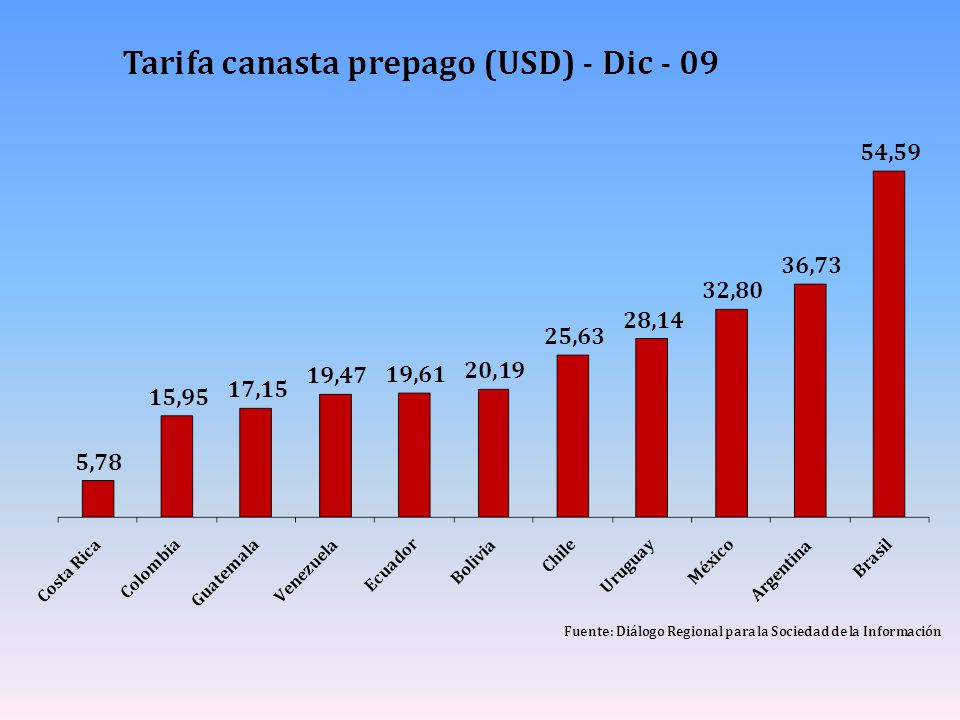

3

Usuarios desprotegidos frente a un servicio esencial TARIFAS INDICADOR PaísDic-09 Ranking tarifas (canasta prepago) Costa Rica2 Bolivia4 Ecuador5 Guatemala7 Colombia8 Chile10 Venezuela15 Argentina16 México17 Uruguay18 Brasil20 Total Fuente: DIRSI 25 En América Latina el promedio de la tarifa es de USD 15. En Asia, es de USD 7. En Europa, es de USD 13. En Brasil llega a USD 47. En Argentina llega a USD 37. Fuente: DIRSI. Muestra de usuarios de bajo volumen (1 llamada por día y 1 sms).

..")

5

Usuarios desprotegidos frente a un servicio esencial CANTIDAD DE USUARIOS TELEFONÍA FIJA Cantidad de líneas de telefonía fija: 9 millones en el año 2011. Penetración promedio del 23% de la población Casi no creció la cantidad de usuarios desde la liberalización del mercado en el 2000. Año No. de usuarios (millones) 20048,7 20037,7 2002 7,7 20018,2 20007,9

20048, , , , ,9.")

6

Usuarios desprotegidos frente a un servicio esencial Tarifa fija y congelada para la telefonía fija desde 2000 mientras que tarifa liberada sin control para la telefonía móvil. Usuarios cautivos por la demora de 11 años en la implementación de la portabilidad numérica. La telefonía celular encabeza los reclamos de los usuarios frente a Sistema Nacional de Arbitraje de Consumo de la Secretaría de Comercio Interior.

7

Mercado oligopólico con altas barreras de entrada La facturación aumentó casi 4 veces en 6 años, pasó de $7500 millones en 2006 a $27000 en 2011. 4 operadores, 3 de los cuales con significativa participación en el mercado (35% CLARO, 32% Personal, 31% Movistar, 2% Nextel). Mejora interanual de más de 30% para las empresas. 4 años y medio para obtener una licencia para operar en el mercado. 5 años que no se licita el espectro. Año Ingresos en millones de pesos 20067580 200710800 200815800 200917400 201021750 201127000

. Mejora interanual de más de 30% para las empresas. 4 años y medio para obtener una licencia para operar en el mercado. 5 años que no se licita el espectro. Año Ingresos en millones de pesos")

8

Ente regulador inoperante La Comisión de Comunicaciones, órgano de regulación, está intervenida hace más de una década. Inexistencia de la participación de los usuarios en el órgano de regulación. Falta de estadísticas e información pública para monitorear la evolución del sector (tarifas, calidad del servicio, datos comparados).

..")

9

Proyectos de ley proponen S-4311/10 Sen. Giustiniani Declaración de la telefonía móvil como servicio público. Regulación tarifas que sean justas y razonables, y prohíbe su ajuste automático. Ente regulador específico para la telefonía móvil designados por concurso público S-2096/10 – Sen. Osuna Declaración de la telefonía móvil como servicio público. Marco regulatorio para esclarecer y formalizar la relación contractual entre empresas y usuarios (portabilidad, informar sobre tarifas y condiciones del servicio, pautas para la facturación) La actual CNC es la autoridad de aplicación.

La actual CNC es la autoridad de aplicación..")

Presentaciones similares

El eje.>")