Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ejercicio de Estados Financieros

Cierta empresa muestra el siguiente balance al comenzar el ejercicio (en M$):

:")

2

Durante los dos meses siguientes realiza las siguientes transacciones:

02/01 Vende mercadería por un monto de M$ 1.200, pagándose 50% a plazo y el resto al contado. El costo de la mercadería fue de M$ 900. 04/01 Clientes pagan M$ 500 que adeudaban a la empresa. 15/01 A su vez la empresa paga M$ 400 que adeudaba a sus proveedores. 28/01 Entrega el 50% de los bienes pagados por anticipado, obteniendo un margen de ganancia, sobre ingresos, del 40%. 06/02 Paga M$ 200 por concepto de remuneraciones. 28/02 Se compran muebles por M$ 100, pagando al contado.

3

NOTAS: - La deuda se contrajo a un tasa del 2% mensual (lineal) y se debe pagar al cabo de 1 año junto con los intereses. - Al activo fijo le resta una vida útil de 20 años y su valor residual es cero. El seguro tiene una duración de 1 año y fue contratado hace 2 meses. Se pide: a) Registro de las transacciones en el libro diario Libro mayor Balance de comprobación y saldos Asientos de ajustes Asientos de cierre Estados financieros

Registro de las transacciones en el libro diario. Libro mayor. Balance de comprobación y saldos. Asientos de ajustes. Asientos de cierre. Estados financieros.")

4

a) Registro de las transacciones en el libro diario

Registro de las transacciones en el libro diario")

5

a) Registro de las transacciones en el libro diario

Registro de las transacciones en el libro diario")

6

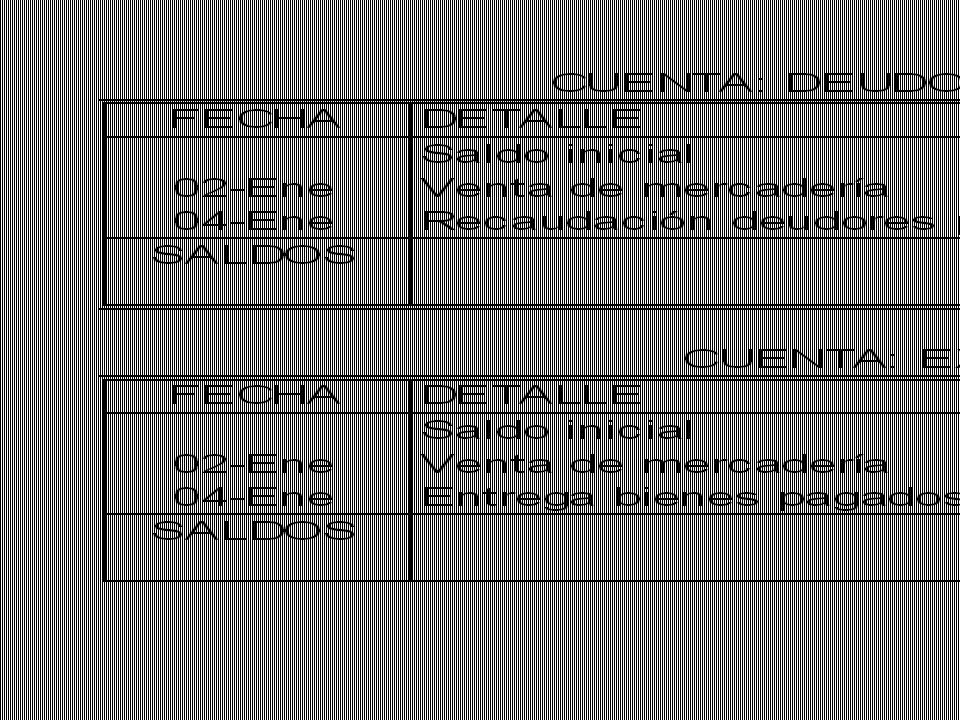

b) Pase al Mayor

Pase al Mayor")

8

c) Balance de Comprobación y Saldos

Balance de Comprobación y Saldos")

9

d) Asientos de Ajustes El paso siguiente sería traspasar estos asientos al libro mayor.

Asientos de Ajustes El paso siguiente sería traspasar estos asientos al libro mayor.")

10

e) Asientos de Cierre Traspaso de las cuentas de gastos de administración y ventas a una cuenta resumen, denominada gastos de administración y ventas.

11

Cierre de cuentas: Se efectúan los asientos contrarios en la cuenta Utilidad del Ejercicio.

12

f) Estados Financieros

BALANCE GENERAL:

Presentaciones similares