Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAPITULO 7 EVALUACION DEL ESTADO DEL PROYECTO

2

EVALUACIÓN DEL AVANCE. REQUIEREN: PLANES COMPLEJOS

CIRCUNSTANCIAS FUERA DE CONTROL REQUIEREN: REVISIONES ACTUALIZACION

3

EVALUACIÓN DEL AVANCE. FRECUENCIA DE REVISION DURACION TOTAL

ESCALA DE MEDICION DE DURACION DE LAS ACTIVIDADES GRADO DE CERTEZA(EXPERIENCIA) GRADO DE AVANCE EPOCA DEL AÑO

GRADO DE AVANCE. EPOCA DEL AÑO.")

4

FRECUENCIA DE REVISION FRECUENCIA DE ACTUALIZACION

EVALUACIÓN DEL AVANCE. FRECUENCIA DE REVISION VS FRECUENCIA DE ACTUALIZACION SOLO TIEMPO TIEMPO Y COSTO

5

EVALUACIÓN DEL AVANCE. EVALUACION DEL AVANCE. REQUERIMIENTOS:

Conocimiento detallado del alcance del trabajo Evaluación de qué es lo que se ha hecho Evaluación de qué es lo que falta por hacer. Precisión

6

EVALUACIÓN DEL AVANCE. EVALUACION DEL AVANCE. METODOS: A) Fechas clave

B) Cantidades de trabajo terminado C) Factores de peso D) Productividad E) Valor del avance

Cantidades de trabajo terminado. C) Factores de peso. D) Productividad. E) Valor del avance.")

7

EVALUACIÓN DEL AVANCE. EVALUACION DEL AVANCE.

Número de días requeridos para terminar una actividad Días de trabajo para terminar = d ( 1 - P/100 ) Días de trabajo para terminar = d ( W/T ) d = duración total de la actividad en días de trabajo. P = porcentaje de trabajo terminado estimado. W = Número de unidades de trabajo terminadas o colocadas. T = Número total de unidades de trabajo asociadas con la actividad.

Días de trabajo para terminar = d ( 1 - W/T ) d = duración total de la actividad en días de trabajo. P = porcentaje de trabajo terminado estimado. W = Número de unidades de trabajo terminadas o colocadas. T = Número total de unidades de trabajo asociadas con la actividad.")

8

EVALUACIÓN DEL AVANCE. MEDICION USANDO FECHAS CLAVE

Consiste en asignar previamente los porcentajes de avances considerados según los logros obtenidos por ejemplo en el caso de una cimentación: EXCAVACION 10% CIMBRA 45% ACERO DE REFUERZO 70% COLADO DE CONCRETO 80% DESCIMBRADO 90% CURADO Y ACABADO 95% RELLENO 100%

9

EVALUACIÓN DEL AVANCE. MEDICION POR CANTIDADES DE TRABAJO TERMINADO

REQUERIMIENTOS Control sobre las cantidades de trabajo originales Control sobre las cantidades de trabajo revisadas, El efecto de los cambios autorizados en el proyecto.

10

EVALUACIÓN DEL AVANCE. Complejidad del trabajo a medir.

MEDICION POR CANTIDADES DE TRABAJO TERMINADO ASPECTOS A CUIDAR Complejidad del trabajo a medir. Qué es lo que se considera un trabajo totalmente terminado. Cómo considerar las pruebas y la reposición de trabajos. La productividad pasada y futura, Para determinar el porcentaje de avance se aplica la fórmula siguiente: Cantidades de obra realizadas x 100 = % terminación Cantidades de obra revisadas

11

% terminación = --------------------------------- x 100

EVALUACIÓN DEL AVANCE. MEDICION POR CANTIDADES DE TRABAJO TERMINADO Fórmula: Cant. de obra realizada % terminación = x 100 Cant. de obra revisada

12

EVALUACIÓN DEL AVANCE. MEDICION POR FACTORES DE PESO

Asignar un cierto porcentaje a cada uno de los elementos en que se desglosa la obra. La suma de todos los porcentajes dará el 100% para la obra completa.

13

EVALUACIÓN DEL AVANCE. MEDICION POR PRODUCTIVIDAD

Se toma en cuenta la curva de aprendizaje del personal. Dur.Falt. = Dur.Remanente * Prod.Previa / Prod.Actual Dur.Falt. = 15 * .75 / .90 = 12.5 días

14

EVALUACIÓN DEL AVANCE. MEDICION MEDIANTE COSTO DEL AVANCE CONTRA COSTO PLANEADO Se obtiene el valor de los trabajos realizados a la fecha y de divide entre el costo revisado de la obra.

15

EVALUACION DEL TRABAJO FALTANTE.

EVALUACIÓN DEL AVANCE. EVALUACION DEL TRABAJO FALTANTE. Necesidades - Tener bien definido el alcance de los trabajos en unidades medibles. - La cantidad del trabajo realizado debe ser medido físicamente y no estimado. - Conocer los cambios en el alcance del proyecto.

16

EVALUACIÓN DEL AVANCE. POR PARTE DEL PROYECTO Cambios

FACTORES QUE OCASIONAN RETRASOS: POR PARTE DEL PROYECTO Cambios POR PARTE DE LA SUPERVISION Retraso al dar soluciones a problemas constructivos Retraso al suministrar equipo Falta de coordinación con terceras partes Lentitud para obtener permisos Cambios al proyecto Retraso en los pagos Fricciones y pérdida de confianza

17

EVALUACIÓN DEL AVANCE. POR PARTE DEL CONTRATISTA

FACTORES QUE OCASIONAN RETRASOS: POR PARTE DEL CONTRATISTA Falta de organización Falta de planeación y control Baja productividad Niveles bajos de fuerza de trabajo y de equipo Problemas de calidad Falta de coordinación en suministros Falta de previsión al efecto de los cambios Falta de comunicación

18

EVALUACIÓN DEL AVANCE. REPORTES DEL ESTADO DEL PROYECTO.

Debe cubrir únicamente los eventos que ocurridos hasta una fecha específica. A menos que se prevea que tendrá un impacto muy fuerte Deben estar basados exclusivamente en los hechos No deben tratar de ocultar los problemas, Un buen reporte debe incluir tanto las buenas como las malas noticias de la obra.

19

EVALUACIÓN DEL AVANCE. REPORTES DEL ESTADO DEL PROYECTO.

REPORTE RESUMIDO: Análisis narrativo Estado de avance en diagrama de barras Estado de la curva “S” Lista de logros obtenidos desde el último reporte Lista de problemas y las acciones correctivas Fotografías

20

EVALUACIÓN DEL AVANCE. REPORTES DEL ESTADO DEL PROYECTO.

REPORTE DETALLADO: Los anteriores Fuerza de trabajo Disponibilidad de equipo Revisión de la ruta crítica Descripción del impacto de los cambios Logros previstos para el siguiente período

21

EVALUACIÓN DEL AVANCE. TOMA DE ACCIONES

ACCION ADMINISTRATIVA a)Reprogramación dentro de la autoridad del gerente del proyecto. b)Reprogramación que involucre la autoridad de otros componentes organizacionales. c)Replaneación dentro de las restricciones de un plan establecido. d)Replaneación fuera de las restricciones de un plan establecido. e)Redeterminación de los objetivos secundarios. f)Redeterminación de los objetivos primarios. g)Combinación de dos o más de los puntos anteriores.

Reprogramación dentro de la autoridad del gerente del proyecto. b)Reprogramación que involucre la autoridad de otros componentes organizacionales. c)Replaneación dentro de las restricciones de un plan establecido. d)Replaneación fuera de las restricciones de un plan establecido. e)Redeterminación de los objetivos secundarios. f)Redeterminación de los objetivos primarios. g)Combinación de dos o más de los puntos anteriores.")

22

EVALUACIÓN DEL AVANCE. ACCION ADMINISTRATIVA

Los cambios deben ser adecuadamente documentados, coordinados con todas las esferas de responsabilidad que serán afectadas, autorizadas, e incorporadas en todas las copias del plan. Se requieren procedimientos formales, y el mismo grado de control que en el plan original. No se debe escatimar esfuerzos en comunicar los cambios hasta asegurarse el completo entendimiento de los problemas de las partes afectadas. Subsecuentemente se deben hacer comunicaciones oficiales de los resultados y recomendaciones. Se prodría tener más de un programa para la misma operación, con las consecuencias desastrosas.

23

EVALUACIÓN DEL AVANCE. ACCION CRASH

Para evitar demoras en el cumplimiento de las fechas cuando actividades afectadas son críticas o los recursos presentan dificultades. Involucra el gasto de recursos financieros a un ritmo mayor que el presupuestado. Es importante la identificación de los conceptos críticos. Sólo debe aplicarse a los conceptos que prueben que el ahorro en su tiempo será beneficioso.

24

EVALUACIÓN DEL AVANCE. ACCION CRASH a)Aumento de recursos.

b)Transferencia de recursos. c)Eliminación. d)Cambio en la lógica. e) Substitución (Equipo o métodos) SIMULACION DE ACCIONES ALTERNATIVAS

Transferencia de recursos. c)Eliminación. d)Cambio en la lógica. e) Substitución (Equipo o métodos) SIMULACION DE ACCIONES ALTERNATIVAS.")

25

EVALUACIÓN DEL AVANCE PRONOSTICOS DE COSTOS

Saber dónde está el proyecto hoy y hacia dónde va mañana tanto en tiempo como en costo, es una función primordial del ingeniero de costos. Es el resultado de una cuidadosa graficación del avance físico y económico del proyecto, y el análisis de las tendencias del proyecto. Requieren primero una evaluación del estado actual y del trabajo pendiente.

26

EVALUACIÓN DEL AVANCE PRONOSTICOS DE COSTOS

Fecha de corte Uniformidad en reportes de nivel inferior.- Uso de compromisos de pago Evaluación del trabajo efectuado Evaluación del trabajo por realizar. Revisión de costos directos Revisión de costos de ingeniería o de oficina central Control de costos indirectos Revisión de contingencias e imprevistos Revisión de órdenes de cambios

27

EVALUACIÓN DEL AVANCE PRONOSTICOS DE COSTOS

Evaluación del trabajo por realizar. Usar parámetros de la estimación original. Usar parámetros del desempeño promedio del proyecto. Usar parámetros del desempeño más reciente.

28

EVALUACIÓN DEL AVANCE JUNTA DE REVISION DE COSTO Y AVANCES

FORMAS PARA EL PRONOSTICO DE COSTOS.

29

EVALUACIÓN DEL AVANCE FORMATO DE PRONOSTICO

1. CUENTA No. 2. DESCRIPCION (del concepto o partida). PRESUPUESTO 3 ORIGINAL.- Valor original presupuestado. 4. CAMBIOS APROBADOS 5.ACTUALIZADO (columnas 3 + 4). COSTOS REGISTRADOS 6. GASTOS Y PROVEEDORES.- 7 COMPROMETIDO.- ESTE PERIODO 8.COMPROMETIDO.- ACUMULADO - Columna 7 más el acumulado anterior.

. PRESUPUESTO. 3 ORIGINAL.- Valor original presupuestado. 4. CAMBIOS APROBADOS. 5.ACTUALIZADO (columnas 3 + 4). COSTOS REGISTRADOS. 6. GASTOS Y PROVEEDORES.- 7 COMPROMETIDO.- ESTE PERIODO. 8.COMPROMETIDO.- ACUMULADO - Columna 7 más el acumulado anterior.")

30

EVALUACIÓN DEL AVANCE FORMATO DE PRONOSTICO

ESTIMADO PARA TERMINAR 9.CAMBIOS PENDIENTES. 10.NO COMPROMETIDO.- 11. PRONOSTICO DE COSTO FINAL.- Suma de 12.PRONOSTICO PREVIO

31

EVALUACIÓN DEL AVANCE FORMATO DE PRONOSTICO

VARIACIONES 13.DEL PRESUPUESTO $ (11 - 5) % (11 / 5) 15. DEL PRONOSTICO PREVIO $ ( ) % (13 / 14) 16. OBSERVACIONES COMPROMISO.- Es el valor de la orden de compra y/o subcontratos comprometidos o asignados (los fondos fueron asignados así y no están disponibles para ningún otro propósito). TRABAJO EFECTUADO.- Está formado por los gastos efectuados y representa el valor del trabajo acompletado al final de un período contable, independientemente de si el trabajo ya fue facturado y/o pagado. Esto incluye proveedores o saldo deudor a ser pagado todavía.

14. % (11 / 5) 15. DEL PRONOSTICO PREVIO $ ( ) % (13 / 14) 16. OBSERVACIONES. COMPROMISO.- Es el valor de la orden de compra y/o subcontratos comprometidos o asignados (los fondos fueron asignados así y no están disponibles para ningún otro propósito). TRABAJO EFECTUADO.- Está formado por los gastos efectuados y representa el valor del trabajo acompletado al final de un período contable, independientemente de si el trabajo ya fue facturado y/o pagado. Esto incluye proveedores o saldo deudor a ser pagado todavía.")

32

EVALUACIÓN DEL AVANCE

33

Ajuste de costos. La Ley contempla un ajuste en los costos ya sea de un incremento o decremento debido a los ajustes que hubiesen tenido los insumos respecto a la obra faltante de ejecutar. Artículos 56, 57 y 58 de la nueva Ley de Obra Pública.

34

Ley de Obra Pública ARTÍCULO 56.- Cuando a partir de la presentación de propuestas ocurran circunstancias de orden económico no previstas en el contrato que determinen un aumento o reducción de los costos de los trabajos aún no ejecutados conforme al programa pactado, dichos costos, cuando procedan, deberán ser ajustados atendiendo al procedimiento de ajuste de costos acordado por las partes en el contrato, de acuerdo con lo establecido por el artículo 57 de esta Ley. El aumento o reducción correspondientes deberá constar por escrito. No darán lugar a ajuste de costos, las cuotas compensatorias a que, conforme a la ley de la materia, pudiera estar sujeta la importación de bienes contemplados en la realización de los trabajos.

35

Ley de Obra Pública ARTÍCULO 57.- El ajuste de costos podrá llevarse a cabo mediante cualesquiera de los siguientes procedimientos: I. La revisión de cada uno de los precios del contrato para obtener el ajuste; II. La revisión por grupo de precios, que multiplicados por sus correspondientes cantidades de trabajo por ejecutar, representen cuando menos el ochenta por ciento del importe total faltante del contrato, y

36

Ley de Obra Pública Artículo 57. Continuación III. En el caso de trabajos en los que se tenga establecida la proporción en que intervienen los insumos en el total del costo directo de los mismos, el ajuste respectivo podrá determinarse mediante la actualización de los costos de los insumos que intervienen en dichas proporciones.

37

Ley de Obra Pública ARTÍCULO 58.- La aplicación de los procedimientos de ajuste de costos a que se refiere el artículo anterior se sujetará a lo siguiente: I. Los ajustes se calcularán a partir de la fecha en que se haya producido el incremento o decremento en el costo de los insumos, respecto de los trabajos pendientes de ejecutar, conforme al programa de ejecución pactado en el contrato o, en caso de existir atraso no imputable al contratista, con respecto al programa que se hubiere convenido.

38

Ley de Obra Pública ARTÍCULO 58.- Continuación Cuando el atraso sea por causa imputable al contratista, procederá el ajuste de costos exclusivamente para los trabajos pendientes de ejecutar conforme al programa que se hubiere convenido. Para efectos de la revisión y ajuste de los costos, la fecha de origen de los precios será la del acto de presentación y apertura de proposiciones;

39

Ley de Obra Pública ARTÍCULO 58.- Continuación I. Los incrementos o decrementos de los costos de los insumos serán calculados con base en los índices nacionales de precios productor con servicios que determine el Banco de México. Cuando los índices que requiera el contratista y la dependencia o entidad no se encuentren dentro de los publicados por el Banco de México, las dependencias y entidades procederán a calcularlos conforme a los precios que investiguen, utilizando los lineamientos y metodología que expida el Banco de México;

40

Ley de Obra Pública ARTÍCULO 58.- Continuación II. Los precios originales del contrato permanecerán fijos hasta la terminación de los trabajos contratados. El ajuste se aplicará a los costos directos, conservando constantes los porcentajes de indirectos y utilidad originales durante el ejercicio del contrato; el costo por financiamiento estará sujeto a las variaciones de la tasa de interés que el contratista haya considerado en su propuesta, y III. A los demás lineamientos que para tal efecto emita la Contraloría.

41

REQUERIMIENTOS DE LAS ESCALATORIAS

Programa de avance de obra Contrato a precio alzado Contrato a precio unitario Inflación Estimación de obra normal Estimación de obra adicionalo excedente Estimación de obra extraordinaria o fuera de contrato Estimación de reajuste o escalatoria Relativos de costos

42

RELATIVO Los relativos de precios son indicadores que reflejan la variación particular y específica del precio de un material o producto, respecto a un período base de observación y cálculo. En otras palabras es la relación que existe entre dos precios en forma de porcentaje, en nuestro caso existen dos relativos los relativos de partidas y los relativos de los recursos.

43

CALCULO DE RELATIVO ($ del material / $ base del mismo material) x 100 Relativo de cemento = ($ / $ ) x 100 =

44

DIFERENTES RELATIVOS RELATIVOS POR PARTIDAS RELATIVOS POR INSUMOS

RELATIVOS DE MATERIALES RELATIVOS DE MANO DE OBRA RELATIVOS DE MAQUINARIA

45

NUMERO INDICE Un número índice es una medida estadística diseñada para mostrar los cambios de una variable o un grupo de variables relacionadas con respecto al tiempo, situación geográfica u otra característica. Con ellos se puede comparar el costo de incrementos, así se tienen los índices de salarios, de producción, de desempleo y los índices de costos de edificación

46

FUENTES DE INFORMACION DE LOS ÍNDICES Y RELATIVOS

Los que publica la secretaria de Hacienda que proporciona información de los relativos de precios de algunos insumos que se utilizan para edificación y son calculados con datos investigados en la zona metropolitana. Los que publica la Cámara Nacional de la Industria de la Construcción, son relativos de precios de insumos básicos para la edificación y números índices, también calculados en la zona metropolitana. Los que publica el Banco de México, que son los más completos, ya que los investiga por zonas geográficas y económicas siendo estos relativos de precios y números índice.

47

CALCULO DEL NUEVO COSTO CON LOS RELATIVOS PUBLICADOS

PRECIO ACTUALIZADO= ( Rel. Actualización / Rel.Base ) x precio base RELATIVO RELATIVO PRECIO ACTUALIZADO = / X $ 65.30 = 67.00

x precio base. RELATIVO RELATIVO PRECIO ACTUALIZADO = / X $ =")

48

METODOS METODO DE ACTUALIZACION PRECIO A PRECIO

METODO DE AJUSTE POR RELATIVO DE PRECIO METODO DE AJUSTE POR LA FORMULA TRINOMICA METODO POR LA EXPLOSION DE INSUMOS Y RELATIVOS DE PRECIOS

49

METODO DE ACTUALIZACION

PRECIO A PRECIO Se basa en el Articulo 50, Fracción 1 del Reglamento de Obras Publicas. Este señala revisar cada uno de los precios del contrato

50

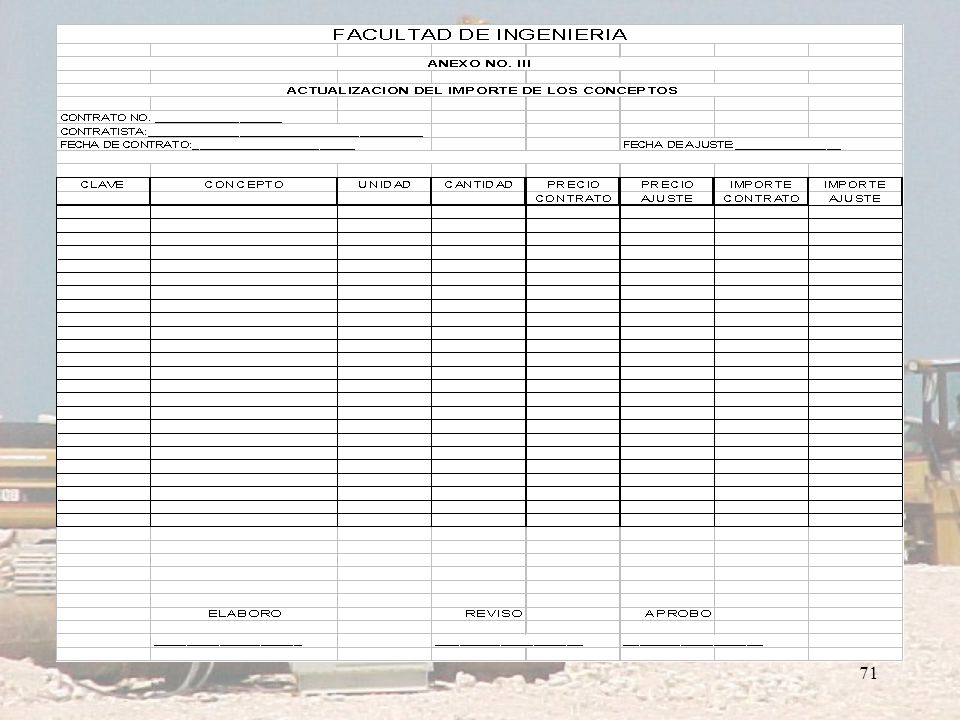

Para esto se puede utilizar una tabla, (anexo l).

Primer paso: Se procede a la actualización de los precios de los insumos de cada precio unitario, de acuerdo a los relativos de precio. Para esto se puede utilizar una tabla, (anexo l). Los datos necesarios son los siguientes. En la columna uno se ponen las claves, son las que tienen en el presupuesto de cada uno de los insumos a utilizar en la obra. En la columna dos la descripción de los insumos a actualizar como son el material, mano de obra, maquinaria y equipo (el cemento, cal, polvo, etc..). En la tercera columna la unidad, es la medida de cada insumo, ton, m3, kg, etc.

. Los datos necesarios son los siguientes. En la columna uno se ponen las claves, son las que tienen en el presupuesto de cada uno de los insumos a utilizar en la obra. En la columna dos la descripción de los insumos a actualizar como son el material, mano de obra, maquinaria y equipo (el cemento, cal, polvo, etc..). En la tercera columna la unidad, es la medida de cada insumo, ton, m3, kg, etc.")

51

En la cuarta columna el precio unitario que es el precio que se tiene en el momento de la firma del contrato En la quinta columna se coloca el relativo de contrato, es el que se tiene en el momento de la firma del contrato. En la sexta los relativos de ajuste,que se tienen en la fecha de actualización. En la séptima, el porcentaje de incremento (% incr) y se calcula dividiendo el relativo de ajuste entre el relativo de contrato. Y en la octava el precio ajustado es el producto del factor de incremento por el precio contratado a la fecha del ajuste.

y se calcula dividiendo el relativo de ajuste entre el relativo de contrato. Y en la octava el precio ajustado es el producto del factor de incremento por el precio contratado a la fecha del ajuste.")

52

Segundo paso: Se actualizan las matrices de Precios Unitarios Para esto se utiliza el anexo II Se vacían los precios ajustados de los insumos en las tarjetas de precios unitarios de los diferentes conceptos. Con esto se calculan los nuevos precios unitarios pero sin cambiar los porcentajes del factor de sobrecosto. Se puede utilizar una tabla, considerando todos los elementos de la tarjeta (material, mano de obra, maquinaría y equipo). (Anexo ll)

. (Anexo ll)")

53

Tercer paso: Es el resumen de ajuste de los precios unitarios y sirve para establecer un facto de ajuste global Se utiliza el anexo lll Se ajusta el presupuesto con los precios unitarios calculados y se recalculan los importes de los conceptos de la obra que se modificaran. El factor de ajuste se calcula de dividir la sumatoria del importe ajustado entre la sumatoria del importe del contrato.

54

METODO DE ACTUALIZACION AJUSTE POR RELATIVOS DE PRECIO

Es similar al anterior, y también se fundamenta en el Articulo 50 Fracción l del Reglamento de la Ley de Obras Publicas. La diferencia con este es que es más sencillo ya que el factor de actualización, se multiplica por el costo directo de cada insumo en la matriz de precios unitarios.

55

Procedimiento Se utiliza el formato lV que es similar al anexo lll pero modificado. En la primera columna se pone la clave del insumo, esta es la misma que se tiene en el presupuesto. En la segunda columna se hace la descripción del insumo esto es mejor hacerlo en bloques (materiales, mano de obra, maquinaria). En la tercera columna se pone la unidad en que se utiliza el insumo en cuestión kg, m, ton, etc.). En la cuarta columna se coloca la cantidad del insumo que se ha utilizado hasta la fecha de ajuste esto basado en el programa calendarizado de actividades.

. En la tercera columna se pone la unidad en que se utiliza el insumo en cuestión kg, m, ton, etc.). En la cuarta columna se coloca la cantidad del insumo que se ha utilizado hasta la fecha de ajuste esto basado en el programa calendarizado de actividades.")

56

En la quinta columna se coloca el costo del insumo, como se había contratado.

En la sexta se coloca el relativo del insumo en la fecha de contrato. En la séptima columna se coloca el relativo actualizado correspondiente. En la octava columna se tiene el factor de incremento, que es la división entre el relativo de la fecha de ajuste (séptima columna), entre el relativo de la fecha de concurso publicados (octava columna). Con esto lo que se obtiene es el porcentaje de incremento de los precios.

, entre el relativo de la fecha de concurso publicados (octava columna). Con esto lo que se obtiene es el porcentaje de incremento de los precios.")

57

En muchas ocasiones no se publican todo los insumos por lo que habrá que actualizar el básico del que provenga o de la materia prima de la cual es origen. En la novena fila se coloca el importe actualizado que es el producto del precio unitario ( la quinta fila) y el factor ( la octava fila). Este método es el más utilizado en las obras públicas. Esto nos da el nuevo importe del precio unitario de la parte de la obra que se va a ajustar. Con esto se están actualizando las tarjetas de precios unitarios una por una, ya que tendremos los nuevos costos ajustados por el incremento que se tuvo.

y el factor ( la octava fila). Este método es el más utilizado en las obras públicas. Esto nos da el nuevo importe del precio unitario de la parte de la obra que se va a ajustar. Con esto se están actualizando las tarjetas de precios unitarios una por una, ya que tendremos los nuevos costos ajustados por el incremento que se tuvo.")

58

METODO DE ACTUALIZACION AJUSTE POR LA FORMULA TRINOMICA

Este método se basa en la Sección 5.9 de las Reglas Generales.de la Ley de Obras Publicas. El procedimiento puede aplicarse de manera particular a cada precio o general a un grupo de precios unitario cuando se conoce el porcentaje global. Existen dos versiones de la fórmula, una cuando no se otorga un anticipo y la otra cuando se otorga un anticipo.

59

La primera fórmula contiene los conceptos de materiales, mano de obra y maquinaria:

PA = A ( MAta / MAto) + B ( MOa / MOo + C ( EQa /EQo ) -1 donde MA+MO+EQ = 1 y la segunda cuando existe un anticipo, que es una variante de la anterior. PA = A ( ( MAta / MAto) + B (MOa / MOo) + C (Qa /EQo ) - 1) X ( (100 - ANT ) / 100)

+ B ( MOa / MOo + C ( EQa /EQo ) -1. donde MA+MO+EQ = 1. y la segunda cuando existe un anticipo, que es una variante de la anterior. PA = A ( ( MAta / MAto) + B (MOa / MOo) + C (Qa /EQo ) - 1) X ( (100 - ANT ) / 100)")

60

Simbología PA = Factor de ajuste Po = Presupuesto original A = Porcentaje de materiales. MAta = Importe con que intervienen los materiales ajustados en el costo directo. MAto = Importe con que intervienen los materiales originales en el costo directo. B = Porcentaje de mano de obra. MOa = Importe con que interviene la mano de obra ajustado en el costo directo.

61

MOo = Importe con que interviene la mano de obra

MOo = Importe con que interviene la mano de obra original en el costo directo. C = Porcentaje de maquinaria y equipo. EQa = Importe con que interviene la maquinaria y equipo ajustado en el costo directo. EQo = Importe con que interviene la maquinaria y equipo original en el costo directo. ANT = Porcentaje de anticipo. Importe de Ajuste de Costos = Po * PA

62

PROCEDIMIENTO Existen dos formas de calcular esta formula, una hacer el ajuste insumo por insumo o por la proporción en que intervienen los insumos en la obra en porcentaje. El porcentaje que representan los factores de los materiales son la sumatoria de los porcentajes de los recursos utilizados, calculados en la quinta columna de la tabla en el ejemplo. En este método se calcula por grupos de insumos (materiales, mano de obra, maquinaría).

.")

63

Ajuste por insumo Primer paso: Se calcula el costo directo por insumos para la fecha del contrato. Costo directo de los materiales Costo directo de la mano de obra Costo directo de la maquinaria y equipo No se debe de considerar el porcentaje de costo indirecto y la utilidad (factor de sobrecosto), para que la suma de estos nos del valor del concepto a modificar

, para que la suma de estos nos del valor del concepto a modificar.")

64

Segundo paso: Se localizan los índices correspondientes a la fecha de ajuste y el correspondiente a la fecha del contrato (Esto puede tomarse de los que se publican en el Diario Oficial), y se calcula el factor de incremento dividiendo el relativo actual entre el relativo anterior. Tercer paso: Se calculan los nuevos importes para cada insumo (material, mano de obra, maquinaria), multiplicando el factor por el precio de cada insumo.

, y se calcula el factor de incremento dividiendo el relativo actual entre el relativo anterior. Tercer paso: Se calculan los nuevos importes para cada insumo (material, mano de obra, maquinaria), multiplicando el factor por el precio de cada insumo.")

65

Cuarto paso: Con estos costos se calculan los índices de los materiales, mano de obra y por herramienta de este concepto. Costo directo del material / Costo directo total de la obra Costo directo de la mano de obra / Costo directo total de la obra Quinto paso: Se aplica la fórmula trinómica.

66

Cada precio actualizado debe multiplicarse por la cantidad faltante por ejecutar y dividir el importe actualizado entre el importe base, el resultado nos da el factor de ajuste aplicable a todos los conceptos de obra correspondientes a la estimación en tramite

67

METODO DE ACTUALIZACION

POR EXPLOSION DE INSUMOS Y RELATIVOS DE PRECIOS. Se fundamenta en el articulo 50, fracción II del reglamento de la Ley. Primer paso: Se realiza la explosión de materiales de los insumos de la obra faltante por ejecutar; esto puede ser con la ayuda de una computadora. Segundo paso: Se seleccionan aquellos insumos que proporcionalmente representen cuando menos el 80% del porcentaje del costo directo de la estimación(es) por actualizar.

por actualizar.")

68

Tercer paso: Se actualizan los importes utilizando los relativos de precios de la fecha en que se realizó el contrato y la fecha de la modificación. Cuarto paso: Se divide el importe actualizado entre el importe base y se obtiene el factor de ajuste Factor de ajuste = Importe actualizado / importe base Este factor es el que se aplica a todos los conceptos de la obra, éstos sin incluir el porcentaje del costo de los indirectos.

Presentaciones similares