Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estructura y Contenido de la Cuenta Pública 2014.

2

Objetivo El objetivo de esta plática informativa, es contestar a las preguntas básicas que pueden surgir con relación a la Cuenta Pública 2014: ¿Qué?¿Quién? ¿Cuándo? ¿Cómo? ¿Para qué? ¿Por qué Yo?

3

¿Qué es la Cuenta Pública? Es el documento a que se refiere el artículo 74, fracción VI de la Constitución Política de los Estados Unidos Mexicanos; así como el informe que en términos del artículo 122 de la Constitución Política de los Estados Unidos Mexicanos rinde el Distrito Federal y los informes correlativos que, conforme a las constituciones locales, rinden los estados y los municipios. LGCG Art. 4 Fracc. IX

4

¿Qué es la Cuenta Pública? Para el Estado de Zacatecas, la obligación de rendir la Cuenta Pública se encuentra establecida en los Artículos 74 y 82 fracción XVII de la Constitución Política del Estado Libre y Soberano de Zacatecas, así como en el Artículo 8 de la Ley de Fiscalización Superior del Estado.

5

¿Qué es la Cuenta Pública? MCG Cap I Inciso M La Cuenta Pública del Gobierno Federal así como de las entidades federativas, debe contener como mínimo la información contable, presupuestaria y programática de los entes públicos comprendidos en su ámbito de acuerdo con el marco legal vigente, debidamente estructurada y consolidada, así como el análisis cualitativo de los indicadores de la postura fiscal y su vínculo con los objetivos y prioridades definidas en la materia, en el programa económico anual.

6

¿Qué es la Cuenta Pública? LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL TÍTULO CUARTO De la Información Financiera Gubernamental y la Cuenta Pública CAPÍTULO I De la Información Financiera Gubernamental (Artículos del 44 al 51 CAPÍTULO II Del Contenido de la Cuenta Pública (Artículos del 52 al 54)

.")

7

¿Qué diferencia hay entre Cuenta Pública e Información Financiera? La Cuenta Pública se presenta en forma anual, por el periodo de enero a diciembre de cada ejercicio fiscal, y se integra con la información financiera consolidada. La información que generan los Entes Públicos en forma individual recibe el nombre de Información Financiera. Capitulo I y II, del Título IV de la LGCG.

8

¿Qué integra la Cuenta Pública? Resultados Generales e Información Contable Consolidada Tomo del Poder Ejecutivo Tomo del Poder Legislativo Tomo del Poder Judicial Tomo de los Órganos Autónomos Tomo Sector Paraestatal Acuerdo por el que se armoniza la Estructura de las Cuentas Públicas, DOF 30/Dic/2013

9

¿Qué debe incluir la Información Financiera de cada Ente Público? Acuerdo por el que se armoniza la Estructura de las Cuentas Públicas, DOF 30/Dic/2013 I. Información Contable II. Información Presupuestaria III. Información Programática IV. Anexos.

10

¿Quienes son los responsables de la integración de la Cuenta Pública? Orden Federal Orden Estatal Orden Municipal

11

¿Quiénes son los responsables de la Información que se integra a la Cuenta Pública? Los Entes Públicos: Poderes Ejecutivo, Legislativo y Judicial; los Órganos Autónomos y los Organismos Públicos Descentralizados de la Entidad Federativa.

12

¿Cuándo se debe empezar a preparar la Cuenta Pública?

14

“Las batallas contra las mujeres son las únicas que se ganan huyendo”

15

¿Cuándo se debe empezar a preparar la Cuenta Pública? Se debe empezar a preparar aproximadamente dos años antes a la fecha de presentación. Planeación Programación Presupuestación Ejercicio y Control Seguimiento Evaluación Rendición de Cuentas

16

¿Cuándo se debe entregar la información para Consolidación? Norma en materia de Consolidación de Estados Financieros y demás información contable. DOF 6/Oct/2014 “Los entes públicos de la Entidad Federativa remitirán la información en los términos y por los conductos que la Secretaría de Finanzas o su equivalente les solicite”.

17

¿Cuándo se debe entregar la Cuenta Pública? Una vez formulada deberá presentarse al Poder Legislativo para los efectos conducentes, dentro del plazo establecido en su norma local, así como publicarla en la página de internet del Poder Ejecutivo de la Entidad Federativa. Para el Estado de Zacatecas, la Cuenta Pública deberá entregarse a más tardar el 15 de Febrero. Adición al Acuerdo por el que se armoniza la estructura de las cuentas públicas. 6/Oct/2014 Artículo 82 fracción XVII de la Constitución Política del Estado Libre y Soberano de Zacatecas

18

¿Cómo se hace la Cuenta Pública? Tips Previos a la construcción de la Cuenta Marco Normativo Estados e Información Contable Estados e Informes Presupuestarios Estados e Informes Programáticos Indicadores de la Postura Fiscal Anexos

19

TIPS previos a la construcción de la Cuenta Pública

20

Controlar la asignación de claves y permisos a los usuarios del Sistema. Elaborar las conciliaciones bancarias, para verificar que no existan operaciones pendientes de registro. Asegurarnos que estén registrados en el Sistema, todos los gastos devengados del período. (IMSS, INFONAVIT, SAR, Comisiones Bancarias). Revisar que las Cuentas por Pagar no tengan una antigüedad superior a 30 días. Revisar que los saldos finales de las cuentas correspondan a su naturaleza (Deudora o Acreedora).

. Revisar que las Cuentas por Pagar no tengan una antigüedad superior a 30 días. Revisar que los saldos finales de las cuentas correspondan a su naturaleza (Deudora o Acreedora)..")

21

TIPS previos a la construcción de la Cuenta Pública Conciliar con la SEFIN que los recursos recibidos coincidan con los recursos transferidos. Solicitar oportunamente a la SEFIN, en su caso, la ministración de los rendimientos financieros generados en las cuentas que operan recursos de origen federal. Verificar que los datos reportados en el Portal Aplicativo de la S.H.C.P. coincidan con las cifras finales que reporta el Sistema.

22

TIPS previos a la construcción de la Cuenta Pública Realizar el Cierre de mes en el Sistema. Verificar que la balanza de comprobación este “cuadrada” Verificar que el Estado de Situación Financiera este “cuadrado“, (A= P+HP). Verificar que el Ahorro o Desahorro del Estado de Actividades, coincida con el reportado en el Estado de Situación Financiera. No se deberá alterar información, de meses previamente cerrados e informados.

. Verificar que el Ahorro o Desahorro del Estado de Actividades, coincida con el reportado en el Estado de Situación Financiera. No se deberá alterar información, de meses previamente cerrados e informados..")

23

Evolución en el marco normativo para la integración de la Cuenta Pública

24

LGCG (Dic 2008) Manual de Cont. Gub. Capitulo VII (Nov 2010) Reforma Capítulo III y VII del Manual (Dic 2013 Estructura de las Cuentas Públicas Armonizadas (Dic 2013) Adición al Acuerdo por el que se armoniza la estructura de las cuentas públicas (Oct 2014) Reforma Capítulo VII del Manual de Cont. (Oct 2014) Norma en materia de consolidaci ón de Estados Financieros y demás informació n contable. (Oct 2014)

Reforma Capítulo III y VII del Manual (Dic 2013 Estructura de las Cuentas Públicas Armonizadas (Dic 2013) Adición al Acuerdo por el que se armoniza la estructura de las cuentas públicas (Oct 2014) Reforma Capítulo VII del Manual de Cont. (Oct 2014) Norma en materia de consolidaci ón de Estados Financieros y demás informació n contable. (Oct 2014).")

26

Estados e Información Contable 1.Estado de Situación Financiera ©; 2.Estado de Actividades ©; 3.Estado de Variación en la Hacienda Pública ©; 4.Estado de Cambios en la Situación Fin. ©; 5.Estado de Flujos de Efectivo ©; 6.Estado Analítico del Activo; 7.Estado Analítico de la Deuda y Otros Pasivos; 8.Informe Sobre Pasivos Contingentes; y 9.Notas a los Estados Financieros.

27

Elementos Básicos de los Estados e Información Contable Nombre del Ente PúblicoNombre del Estado ContableFecha o Periodo de Presentación (2 y 6)Estructura ó ContenidoInformación con Corte a Dos Fechas (Comparativa)ResultadosNota de ResponsabilidadFirmas

Estructura ó ContenidoInformación con Corte a Dos Fechas (Comparativa)ResultadosNota de ResponsabilidadFirmas")

28

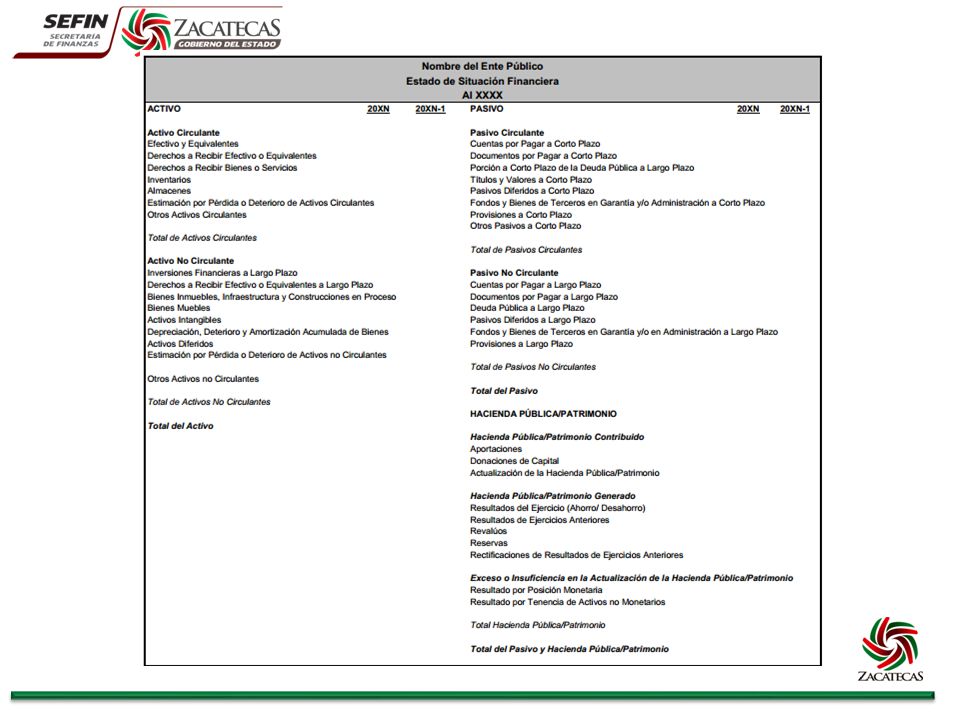

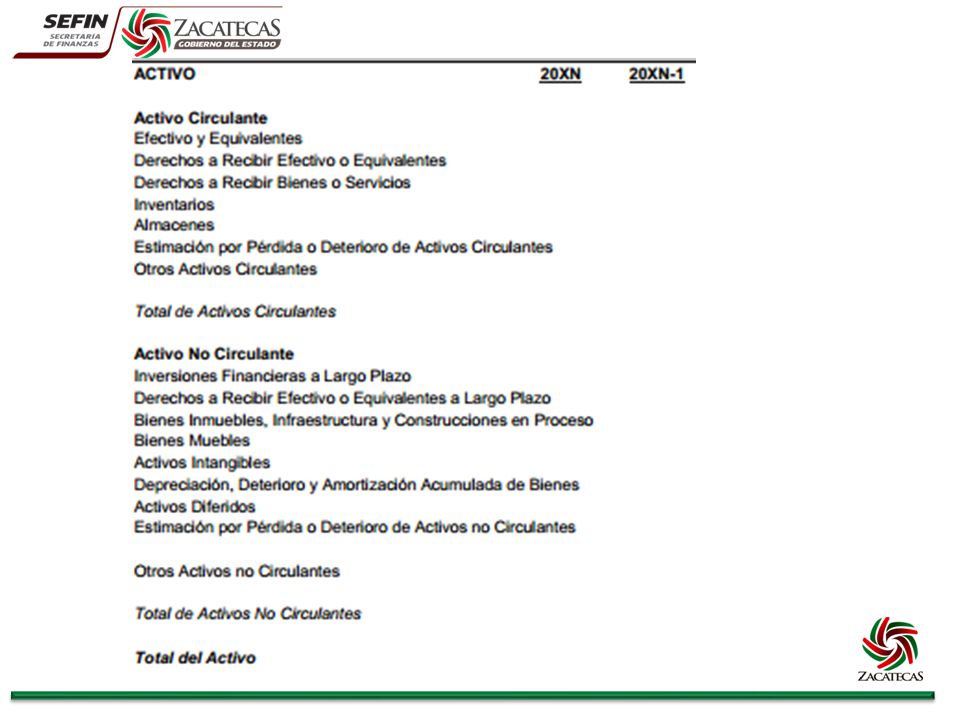

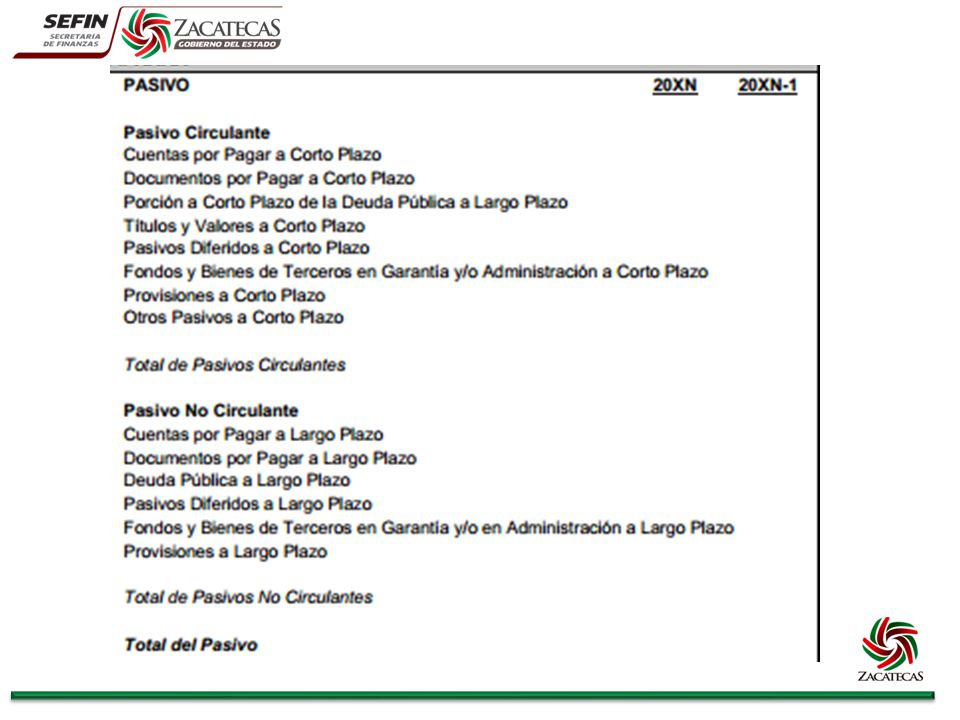

1. Estado de Situación Financiera Muestra los recursos y obligaciones de un ente público, a una fecha determinada. Se estructura en Activos, Pasivos y Hacienda Pública/Patrimonio. Los activos están ordenados de acuerdo con su disponibilidad en circulantes y no circulantes revelando sus restricciones y, los pasivos, por su exigibilidad igualmente en circulantes y no circulantes, de esta manera se revelan las restricciones a las que el ente público está sujeto, así como sus riesgos financieros. A C T I V O P A S I V O HACIENDA PÚBLICA/PATRIMONIO

32

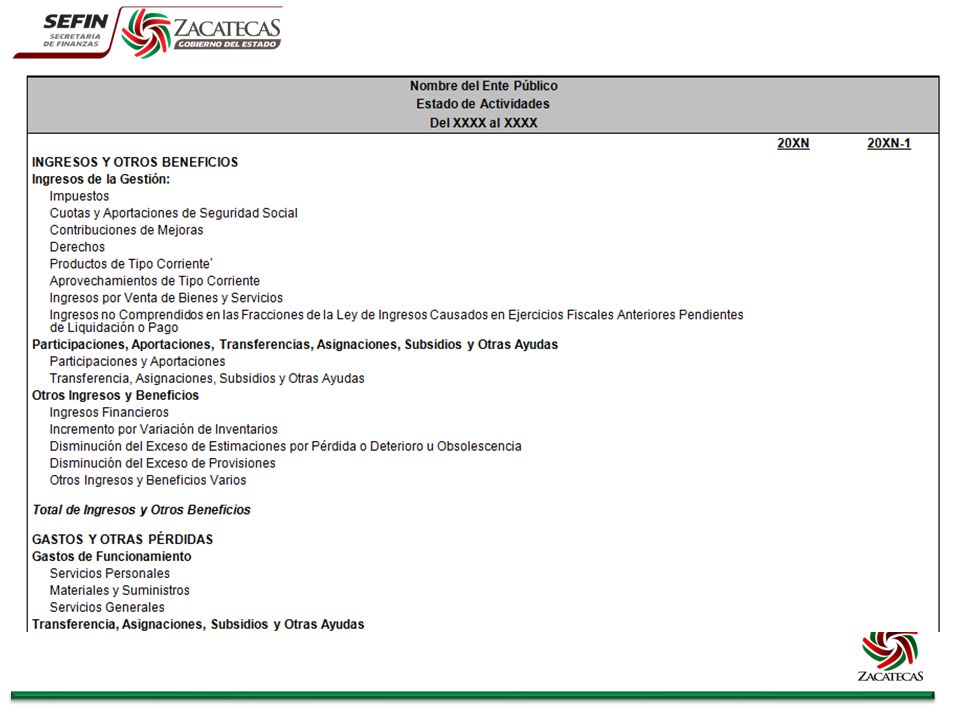

2. Estado de Actividades Muestra una relación resumida de los Ingresos y los Gastos y Otras Pérdidas (Devengados) del ente público durante un período determinado, cuya diferencia positiva o negativa determina el ahorro o desahorro (resultado ) del ejercicio. Se presenta en forma comparativa. Resultado (Ahorro / Desahorro) Gastos y Otras Pérdidas Ingresos y Otros Beneficios

del ente público durante un período determinado, cuya diferencia positiva o negativa determina el ahorro o desahorro (resultado ) del ejercicio. Se presenta en forma comparativa. Resultado (Ahorro / Desahorro) Gastos y Otras Pérdidas Ingresos y Otros Beneficios.")

35

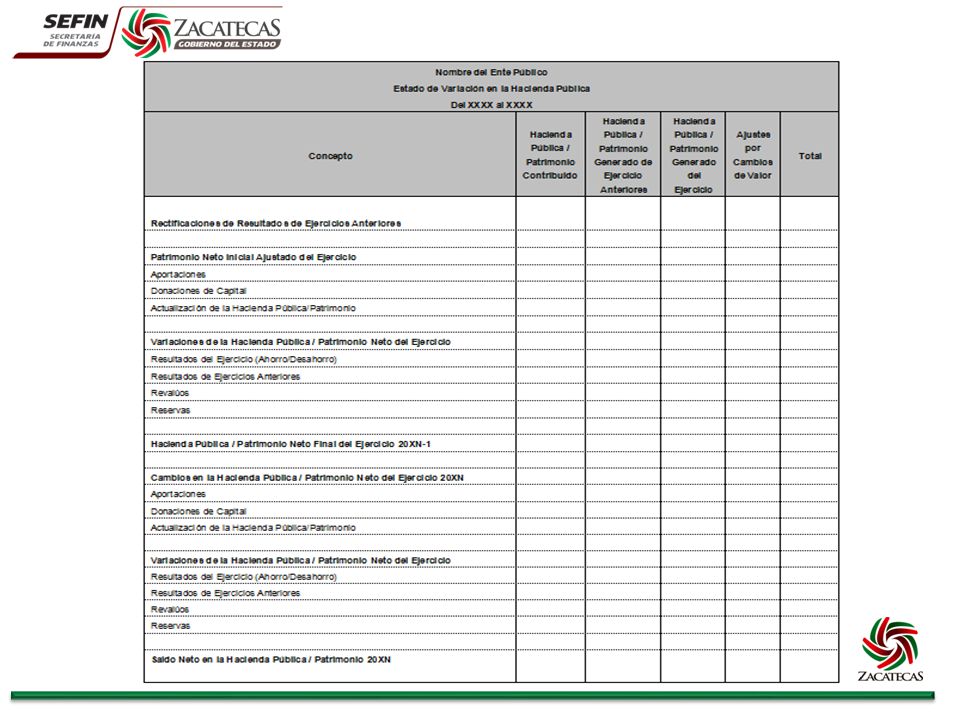

3. Estado de Variación en la Hacienda Pública Muestra los cambios que sufrieron los distintos elementos que componen la Hacienda Pública de un ente público, entre el inicio y el final de un periodo, así como explica y analiza cada una de ellas. Hacienda Pública / Patrimonio Contribuido Hacienda Pública / Patrimonio Generado de Ejercicios Anteriores Hacienda Pública / Patrimonio Generado del Ejercicio Ajustes por Cambio de Valor

37

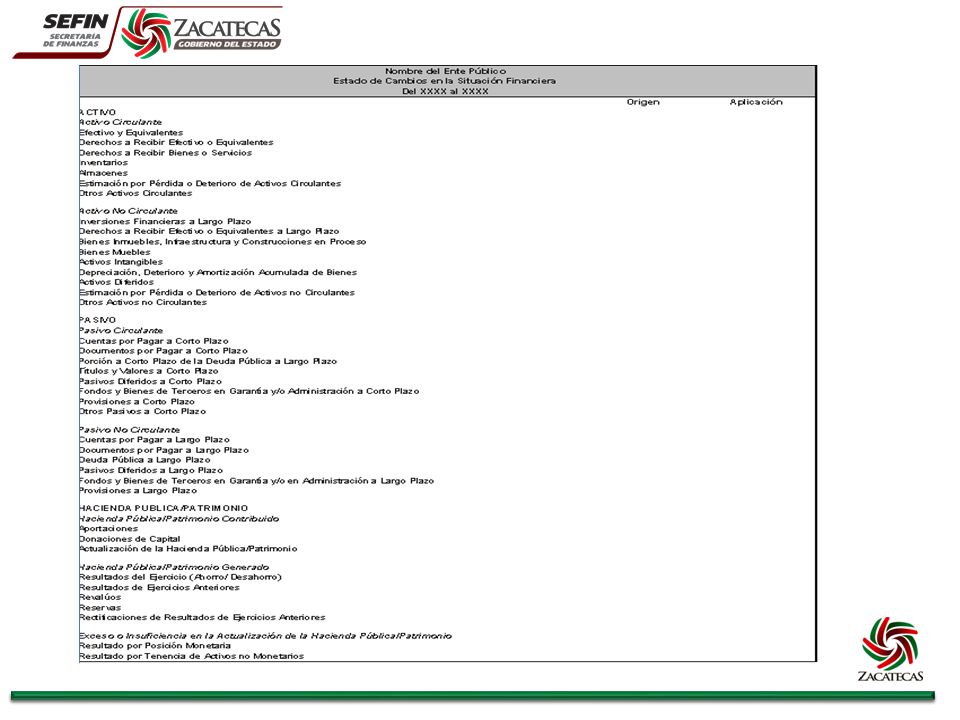

4. Estado de Cambios en la Situación Financiera Su finalidad es proveer de información sobre los orígenes y aplicaciones de los recursos del ente público. ACTIVO PASIVO HACIENDA PÚBLICA ORIGEN APLICACIÓN De acuerdo a la última reforma del capítulo VII de MCG, este estado contable, ya no se presenta en forma comparativa.

39

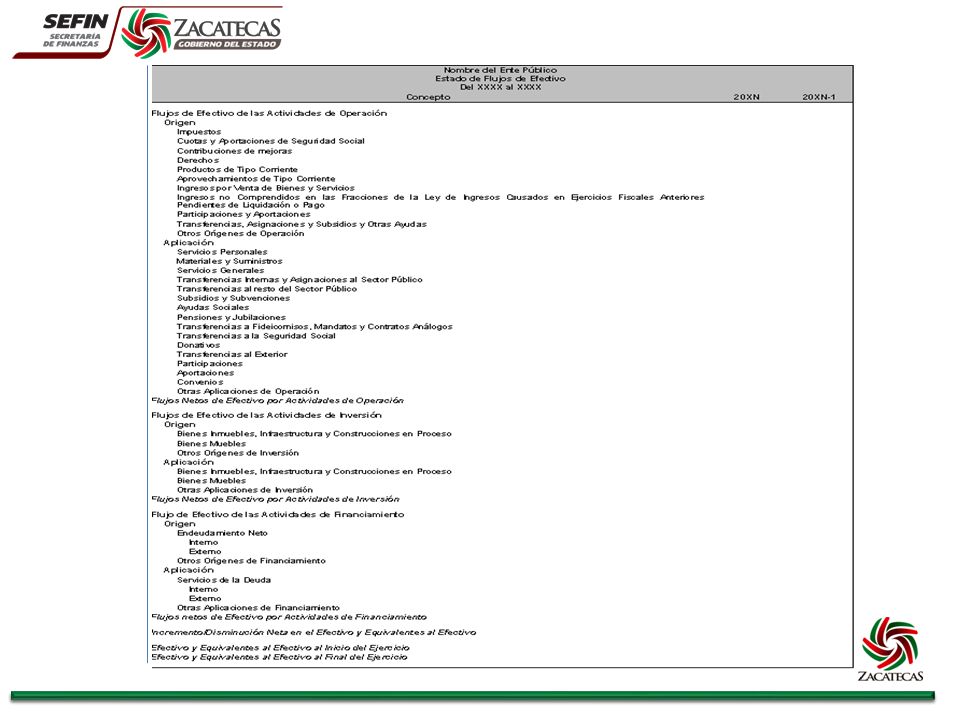

5. Estado de Flujos de Efectivo Su finalidad es proveer de información sobre los flujos de efectivo del ente público identificando las fuentes de entradas y salidas de recursos, clasificadas por actividades de operación, de inversión y de financiamiento. Actividades de Operación Actividades de Inversión Actividades de Financiamiento ORIGEN APLICACIÓN INCREMENTO / DISMINUCIÓN NETA EN EL EFECTIVO

41

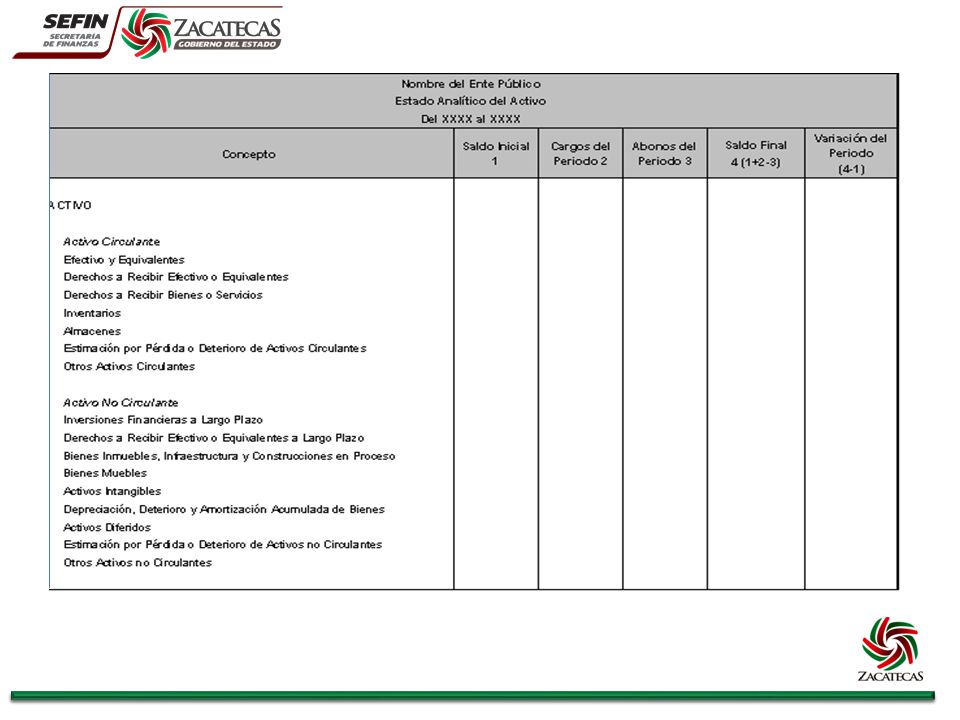

6. Estado Analítico del Activo Su finalidad es mostrar el comportamiento de los fondos, valores, derechos y bienes debidamente identificados y cuantificados en términos monetarios, que dispone el ente público para realizar sus actividades, entre el inicio y el fin del período.

43

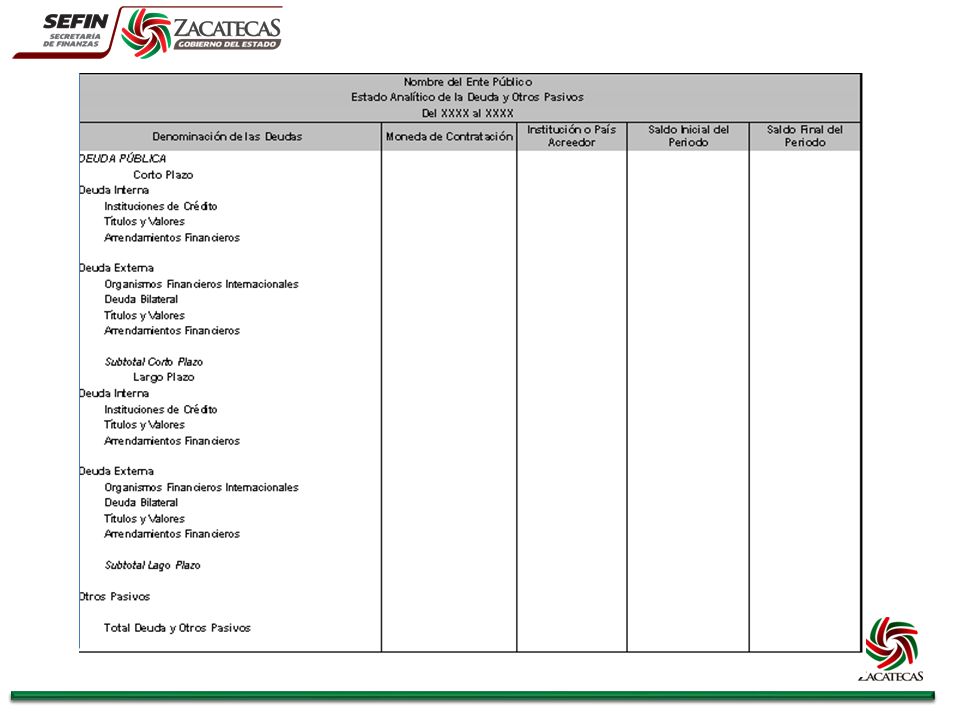

7. Estado Analítico de la Deuda y Otros Pasivos Su finalidad es mostrar las obligaciones insolutas de los entes públicos, al inicio y fin de cada período Deuda Pública a Corto Plazo Deuda Pública a Largo Plazo Otros Pasivos Saldo Inicial Saldo Final

45

Comodatos Pensiones Juicios Garantías Jubilaciones Avales Los pasivos contingentes son obligaciones que tienen su origen en hechos específicos e independientes del pasado, que en el futuro pueden ocurrir o no y, de acuerdo con lo que acontezca, desaparecen o se convierten en pasivos reales. 8. Informe sobre Pasivos Contingentes

46

9. Notas a los Estados Financieros Los entes públicos deberán acompañar de notas a los estados financieros cuyos rubros así lo requieran, teniendo presentes los postulados de revelación suficiente e importancia relativa, con la finalidad que la información sea de mayor utilidad para los usuarios.

47

9. Notas a los Estados Financieros Gestión Admva. Memoria Desglose

48

Notas de Desglose I. Estado de Situación Financiera Activo Efectivo y Equivalentes Derechos a recibir Efectivo y Equivalentes y Bienes o Servicios a Recibir Bienes Disponibles para su Transformación o Consumo (inventarios) Inversiones Financieras (Fideicomisos) Bienes Muebles, Inmuebles e Intangibles (De manera agrupada, es decir, sin desglose) Estimaciones y Deterioros Otros Activos

Inversiones Financieras (Fideicomisos) Bienes Muebles, Inmuebles e Intangibles (De manera agrupada, es decir, sin desglose) Estimaciones y Deterioros Otros Activos.")

49

Notas de Desglose I. Estado de Situación Financiera Pasivo Relación de cuentas y documentos por pagar desagregada por su vencimiento en días (90 días, 180 días, menor o igual a un año y mayor a un año). Factibilidad de pago Fondos de Bienes de Terceros en Administración y/o en Garantía a corto y largo plazo, de manera agrupada, su naturaleza y características cualitativas. Cuentas de los pasivos diferidos y otros, su tipo, monto y naturaleza.

. Factibilidad de pago Fondos de Bienes de Terceros en Administración y/o en Garantía a corto y largo plazo, de manera agrupada, su naturaleza y características cualitativas. Cuentas de los pasivos diferidos y otros, su tipo, monto y naturaleza..")

50

Notas de Desglose II. Estado de Actividades Ingresos de Gestión De los rubros del ingreso, se informarán los montos totales de cada clase (tercer nivel del Clasificador por Rubro de Ingresos). CRI: Rubro / Tipo / Clase; Impuestos / Impuestos sobre el Patrimonio / Tenencia De la cuenta de otros ingresos se informará, de manera agrupada, el tipo, monto y naturaleza.

. CRI: Rubro / Tipo / Clase; Impuestos / Impuestos sobre el Patrimonio / Tenencia De la cuenta de otros ingresos se informará, de manera agrupada, el tipo, monto y naturaleza..")

51

Notas de Desglose II. Estado de Actividades Gastos y Otras Pérdidas Explicar aquellas cuentas de gastos, que en lo individual representen el 10% o más del total de los gastos.

52

Notas de Desglose III. Estado de Variación en la Hacienda Pública Se informará de manera agrupada, acerca del monto y procedencia de los recursos que modifican al patrimonio generado. Se informará de manera agrupada, acerca de las modificaciones al patrimonio contribuido por tipo, naturaleza y monto

53

Notas de Desglose IV. Estado de Flujos de Efectivo 1. El análisis de los saldos inicial y final que figuran en la última parte del Estado de Flujo de Efectivo en la cuenta de efectivo y equivalente. Efectivo y equivalentes

54

Notas de Desglose IV. Estado de Flujos de Efectivo Actividades de Inversión Detallar en forma global las adquisiciones o enajenaciones de bienes muebles e inmuebles.

55

Notas de Desglose IV. Estado de Flujos de Efectivo 3. Conciliación de los Flujos de Efectivo Netos de las Actividades de Operación y la cuenta de Ahorro/Desahorro antes de Rubros Extraordinarios. Actividades de Operación

56

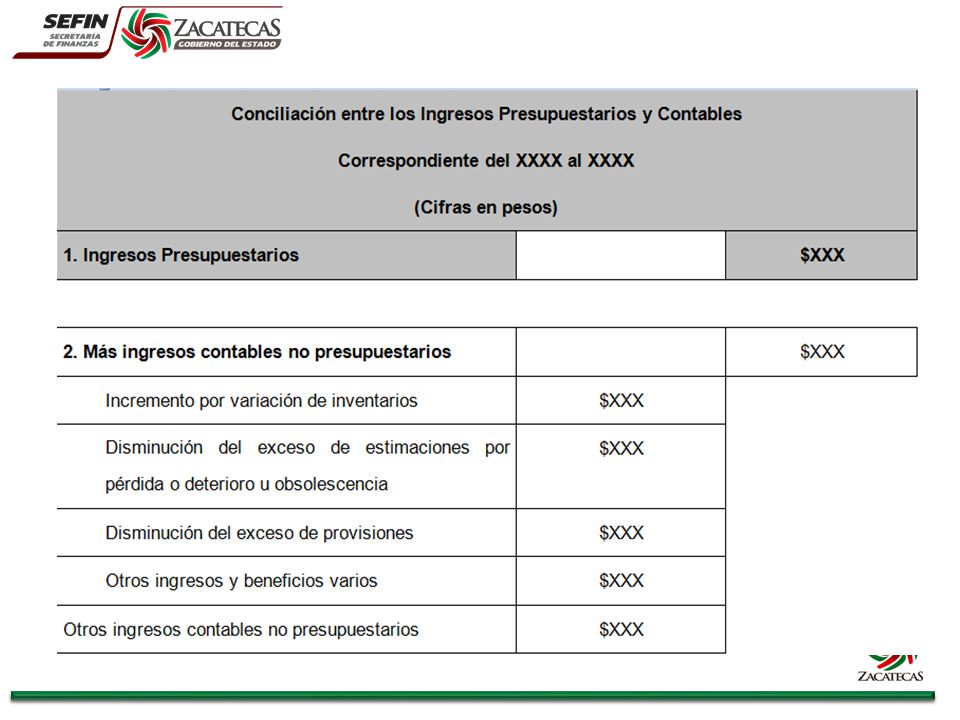

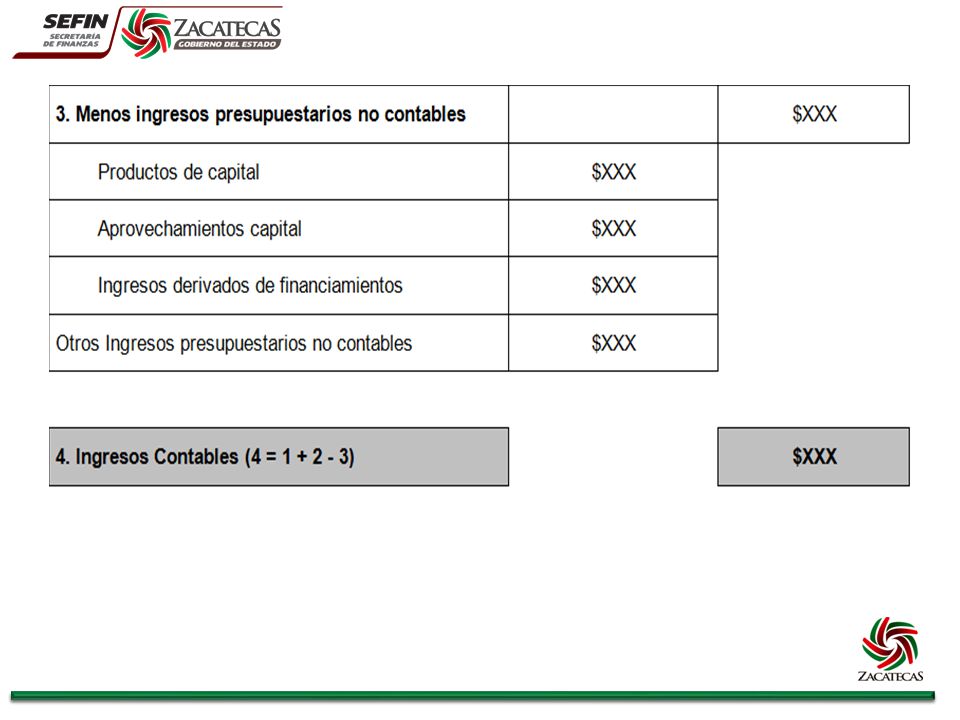

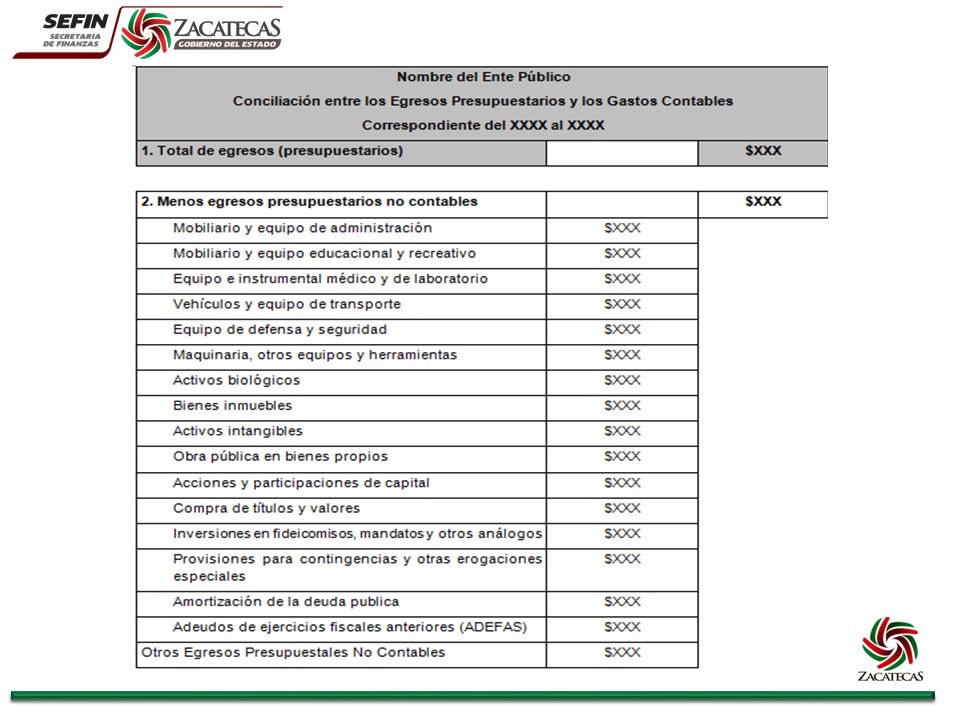

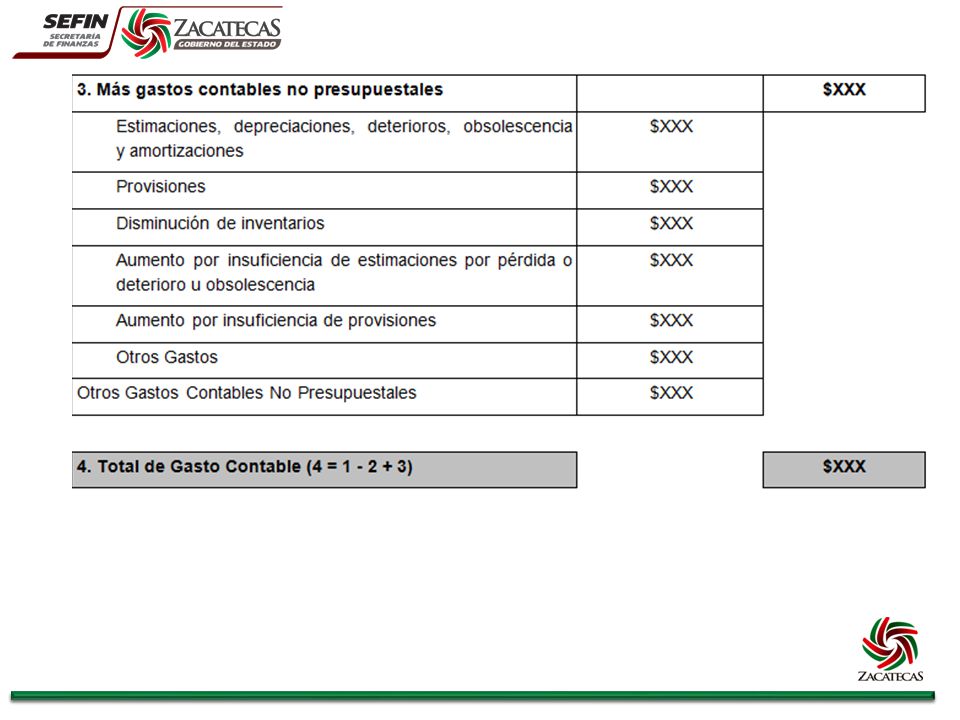

Notas de Desglose V. Conciliación entre los Ingresos Presupuestarios y Contables, así como entre los Egresos Presupuestarios y los Gastos Contables La conciliación se presentará atendiendo a lo dispuesto por el Acuerdo por el que se emite el formato de conciliación entre los ingresos presupuestarios y contables, así como entre los egresos presupuestarios y los gastos contables.

57

Este formato se dio a conocer en el ACUERDO por el que se emite el formato de conciliación entre los ingresos presupuestarios y contables, así como entre los egresos presupuestarios y los gastos contables. Publicado en el DOF 6/Oct/2014.

62

Notas de Memoria (Cuentas de Orden) Las cuentas de orden se utilizan para registrar movimientos de valores que no afecten o modifiquen el balance del ente contable, sin embargo, su incorporación en libros es necesaria con fines de recordatorio contable, de control y en general sobre los aspectos administrativos, o bien, para consignar sus derechos o responsabilidades contingentes que puedan, o no, presentarse en el futuro.

Las cuentas de orden se utilizan para registrar movimientos de valores que no afecten o modifiquen el balance del ente contable, sin embargo, su incorporación en libros es necesaria con fines de recordatorio contable, de control y en general sobre los aspectos administrativos, o bien, para consignar sus derechos o responsabilidades contingentes que puedan, o no, presentarse en el futuro.")

63

Notas de Memoria (Cuentas de Orden) Contables Valores Emisión de Obligaciones Avales y garantías Juicios Contratos para Inversión Mediante Proyectos para Prestación de Servicios (PPS) Bienes concesionados o en comodato Presupuestarias Cuentas de ingresos Cuentas de Egresos

Contables Valores Emisión de Obligaciones Avales y garantías Juicios Contratos para Inversión Mediante Proyectos para Prestación de Servicios (PPS) Bienes concesionados o en comodato Presupuestarias Cuentas de ingresos Cuentas de Egresos")

64

Notas de Gestión Administrativa Revelan el contexto y de los aspectos económicos- financieros más relevantes que influyeron en las decisiones del período, y que deberán ser considerados en la elaboración de los estados financieros para la mayor comprensión de los mismos y sus particularidades. Informan y explican la respuesta del Ente a las condiciones relacionadas con la información financiera de cada período de gestión. Expone aquellas políticas que podrían afectar la toma de decisiones en períodos posteriores.

65

Notas de Gestión Administrativa 1.Panorama Económico Financiero 2.Autorización e Historia 3.Organización y Objeto Social 4.Bases de Preparación de los Estados Financieros 5.Políticas de Contabilidad Significativas 6.Posición en Moneda Extranjera y Protección por Riesgo Cambiario 7.Reporte Analítico del Activo 8.Fideicomisos, Mandatos y Análogos 9.Reporte de la Recaudación 10.Información sobre la Deuda y el Reporte Analítico de la Deuda 11.Calificaciones otorgadas 12.Proceso de Mejora 13.Información por Segmentos 14.Eventos Posteriores al Cierre 15.Partes relacionadas 16.Responsabilidad Sobre la Presentación Razonable de la Información Contable

66

Panorama Económico Financiero Se informan las principales condiciones económico- financieras bajo las cuales el ente público estuvo operando; y las cuales influyeron en la toma de decisiones de la administración; tanto a nivel local como federal. Este tipo de información la pueden consultar en la página de la Secretaría de Economía a cargo de la C.P. Patricia Salinas Alatorre, que cuenta en su equipo, con la Lic. Enedina Velázquez Bobadilla, quien es la encargada de mantener actualizada la información en los siguientes links: http://sezac.org.mx http://sideez.sezac.org.mx

67

Autorización e Historia a)Fecha de creación del ente. b)Principales cambios en su estructura. Mtro. Manuel González Director de la Crónica

Principales cambios en su estructura. Mtro. Manuel González Director de la Crónica.")

68

Organización y Objeto Social a)Objeto social. b)Principal actividad. c)Ejercicio fiscal. d)Régimen jurídico. e)Consideraciones fiscales del ente: revelar el tipo de contribuciones que esté obligado a pagar o retener. f)Estructura organizacional básica. g)Fideicomisos, mandatos y análogos de los cuales es fideicomitente o fideicomisario.

Ejercicio fiscal. d)Régimen jurídico. e)Consideraciones fiscales del ente: revelar el tipo de contribuciones que esté obligado a pagar o retener. f)Estructura organizacional básica. g)Fideicomisos, mandatos y análogos de los cuales es fideicomitente o fideicomisario..")

69

Bases de Preparación de los Estados Financieros Si se ha observado la normatividad emitida por el CONAC. Especificar la normatividad para valuación de los bienes (costo histórico, valor de realización, valor razonable) Postulados básicos. Normatividad supletoria (NIF Normas de Información Financiera, NIIF Normas Internacionales de Información Financiera).

Postulados básicos. Normatividad supletoria (NIF Normas de Información Financiera, NIIF Normas Internacionales de Información Financiera)..")

70

Políticas de Contabilidad Significativas Actualización: En su caso, método de actualización para reconocer la inflación. Operaciones en el extranjeroEn su caso, Método de valuación de acciones Sistema y método de valuación de inventarios y costo de lo vendido. Beneficios a empleados: revelar el cálculo de la reserva actuarial.

71

Políticas de Contabilidad Significativas Provisiones: objetivo de su creación, monto y plazo.Reservas: objetivo de su creación, monto y plazo.Cambios en políticas contablesReclasificacionesDepuración y cancelación de saldos

72

Posición en Moneda Extranjera y Protección por Riesgo Cambiario Activos en moneda extranjera. Pasivos en moneda extranjera. Posición en moneda extranjera. Tipo de cambio. Equivalente en moneda nacional. Se informará sobre los métodos de protección de riesgo por variaciones en el tipo de cambio.

73

Reporte Analítico del Activo 1.Porcentajes de depreciación 2.Cambios en el porcentaje de depreciación. 3.Gastos capitalizados. 4.Riesgos por tipo de cambio o tipo de interés de las inversiones financieras. 5.Valor activado en el ejercicio de los bienes construidos por la entidad. 6.Otras circunstancias de carácter significativo que afecten el activo, tales como bienes en garantía, señalados en embargos, litigios, títulos de inversiones entregados en garantías, baja significativa del valor de inversiones financieras, etc. 7.Desmantelamiento de Activos, procedimientos, implicaciones, efectos contables. 8.Administración de activos

74

Fideicomisos, Mandatos y Análogos Por ramo administrativo que los reporta. Enlistar los de mayor monto de disponibilidad (80%)

.")

75

Reporte de la Recaudación Análisis del comportamiento de la recaudación correspondiente al ente público, de forma separada los ingresos locales de los federales. Proyección de la recaudación e ingresos en el mediano plazo.

76

Información sobre la Deuda y el Reporte Analítico de la Deuda Indicadores: deuda respecto al PIB y deuda respecto a la recaudación (5 años) Intereses, comisiones, tasa, vencimiento y otros gastos.

Intereses, comisiones, tasa, vencimiento y otros gastos.")

77

Calificaciones otorgadas Informar, tanto del ente público como cualquier transacción realizada, que haya sido sujeta a una calificación crediticia.

78

Proceso de Mejora a)Principales Políticas de control interno. b)Medidas de desempeño financiero, metas y alcance.

Medidas de desempeño financiero, metas y alcance..")

79

Información por Segmentos En su caso, se podrá revelar la información financiera de manera segmentada (áreas geográficas, sectores o grupos). Eventos Posteriores al Cierre Hechos ocurridos en el período posterior al que informa, que le afectan económicamente y que no se conocían a la fecha de cierre. Partes Relacionadas Se debe establecer por escrito que no existen partes relacionadas que pudieran ejercer influencia significativa sobre la toma de decisiones financieras y operativas

80

Responsabilidad Sobre la Presentación Razonable de la Información Contable La Información Contable deberá estar firmada en cada página de la misma e incluir al final la siguiente leyenda: No será aplicable para la información contable consolidada

82

Estado Analítico de Ingresos Estado Analítico del ejercicio del Presupuesto de Egresos Estados e Informes Presupuestarios

83

Estado Analítico de Ingresos Finalidad Conocer en forma periódica y confiable el comportamiento de los ingresos públicos Muestran los ingresos de acuerdo al CRI Reflejando las etapas Estimado, Modificado, Devengado y Recaudado

84

Estado Analítico de Ingresos Desaparece la columna % de Avance de la Recaudación Se cambia el nombre a la última columna, que antes era “Ingresos Excedentes” ahora se llama “Diferencia” Al calce del formato se añade un total denominado “Ingresos Excedentes” que contiene la suma de la columna “Diferencia”. Principales Cambios

85

Estado Analítico de Ingresos Por Rubro de Ingresos

86

Estado Analítico de Ingresos Por Fuente de Financiamiento

87

Estado Analítico de Ingresos TIPS para su llenado Se sugiere presentar el ingreso al menos con las siguientes desagregaciones: Rubro Rubro / Tipo Rubro / Tipo / Clase Rubro / Tipo / Clase / Concepto

88

Estado Analítico del ejercicio del Presupuesto de Egresos Finalidad Realizar periódicamente el seguimiento del ejercicio de los egresos presupuestarios. Aportar información pertinente, clara, confiable y oportuna a los responsables de la gestión

89

Desaparecen las columnas de “Comprometido” y “Ejercido”. Se hace obligatoria la desagregación por objeto del gasto a nivel capítulo y concepto. Se asimila a la Clasificación Económica, la presentación de acuerdo al Clasificador por Tipo de Gasto. Se reducen las desagregaciones mínimas para quedar como sigue: Principales Cambios

90

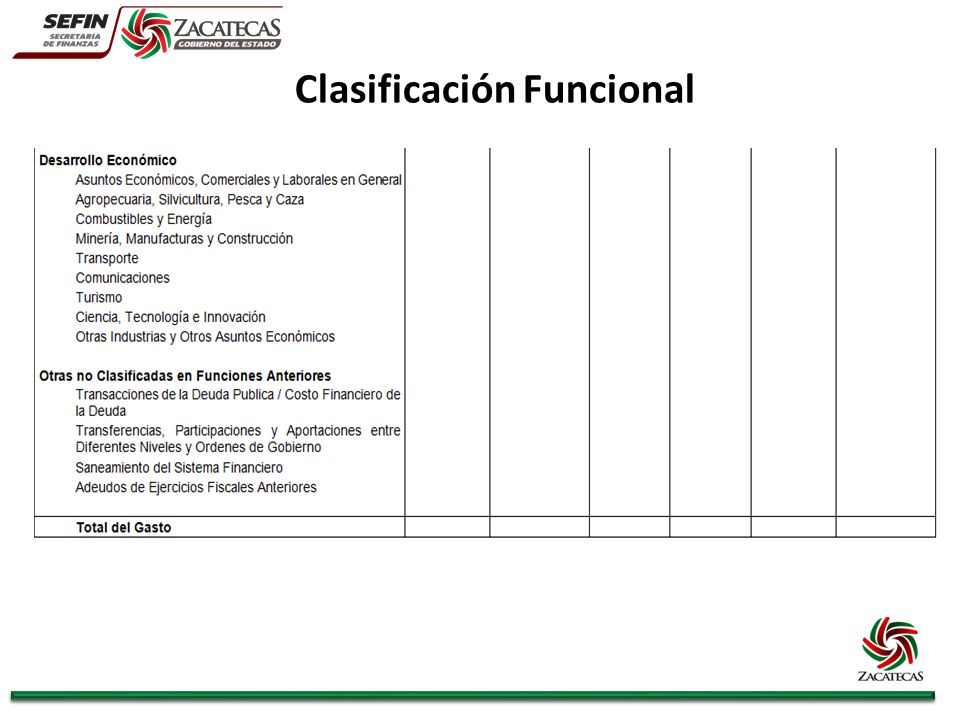

La clasificación de la información presupuestaria a generar será al menos la siguiente: A.Clasificación por Objeto del Gasto (Capítulo y Concepto). B.Clasificación Económica (por Tipo de Gasto) C.Clasificación Administrativa D.Clasificación Funcional (Finalidad y Función)

C.Clasificación Administrativa D.Clasificación Funcional (Finalidad y Función).")

91

Clasificación por Objeto del Gasto (Capítulo y Concepto)

")

92

Clasificación Económica (Tipo de Gasto)

")

93

Clasificación Administrativa

94

Clasificación Funcional

96

Se sugiere incluir todas las desagregaciones que se consideren útiles para los usuarios de la información, por ejemplo: Fuente de Financiamiento

97

Endeudamiento Neto Es un estado o informe presupuestario, complementario al Estado Contable denominado “Estado Analítico de la Deuda Pública”, en el cual se reflejan en forma detallada los recursos de los que dispuso el Ente Público, derivados de la contratación de créditos, así como de las amortizaciones o pagos de capital realizados, determinando el Endeudamiento Neto Total del periodo. El formato es el siguiente:

98

Endeudamiento Neto

99

Intereses de la Deuda Es un estado o informe presupuestario, complementario al Estado Contable denominado “Estado Analítico de la Deuda Pública”, en el cual se reflejan en forma detallada los recursos erogados por el Ente Público para el pago de intereses, detallando el monto devengado y pagado de intereses correspondientes a cada crédito.

100

Intereses de la Deuda

101

Se sugiere incluir un reporte de las comisiones y otros gastos de Deuda

103

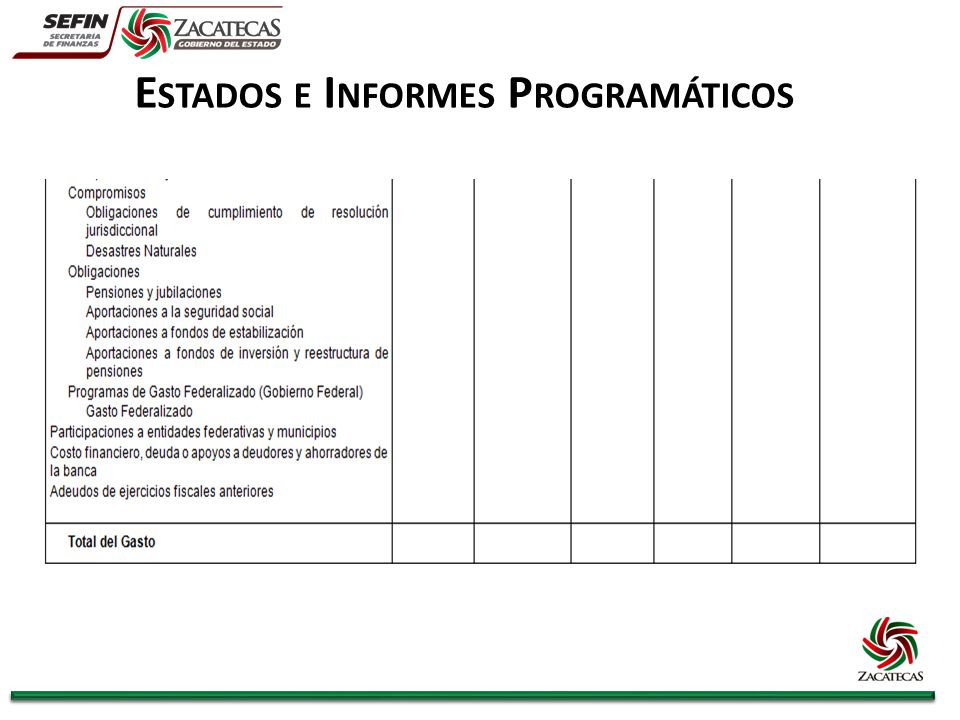

Estados e Informes Programáticos Finalidad Medir los avances físicos y financieros que se registran en el período por la ejecución de los programas presupuestarios y coadyuvar a la implantación integral del Sistema de Evaluación del Desempeño (SED). De acuerdo a la Clasificación Programática, DOF Agosto 2013

104

E STADOS E I NFORMES P ROGRAMÁTICOS

106

Se sugiere incluir todas las desagregaciones que se consideren útiles para los usuarios de la información, por ejemplo: Eje / Línea Estratégica / Estrategia del Plan Estatal de Desarrollo, etc.

108

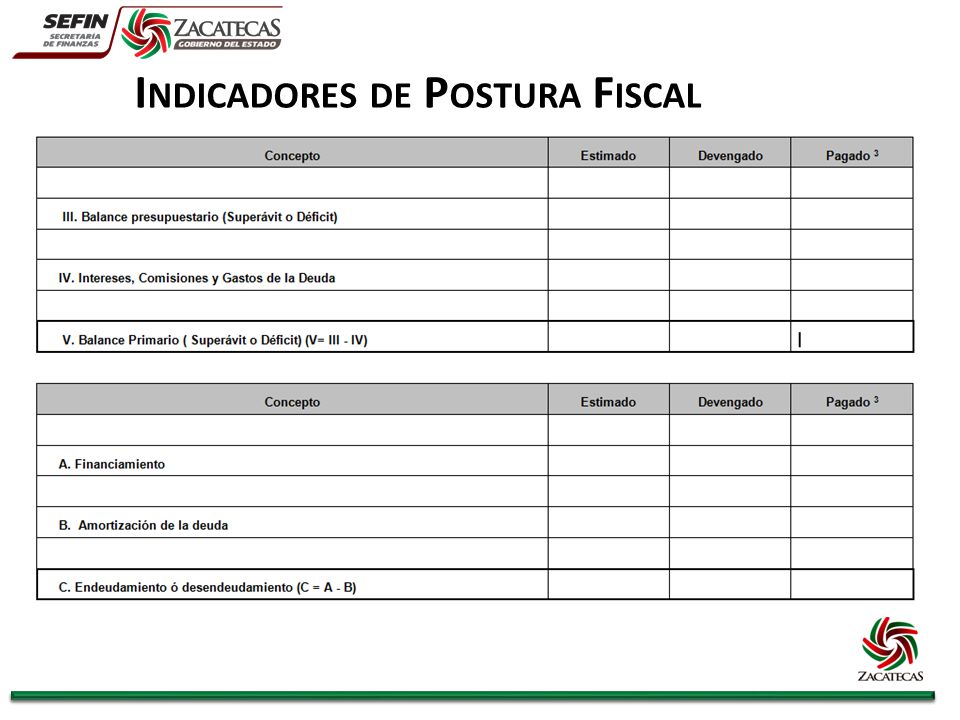

I NDICADORES DE P OSTURA F ISCAL La Cuenta Pública Anual debe contener los Indicadores de Postura Fiscal de conformidad con la LGCG y el Acuerdo por el que se armoniza la estructura de las Cuentas Públicas. En la Cuenta Pública de Gobierno Federal se incluirán los Indicadores de Postura Fiscal a que hace referencia la Ley Federal de Presupuesto y Responsabilidad Hacendaria. En la Cuenta Pública de las Entidades Federativas, se reportarán cuando menos los siguientes indicadores de Postura Fiscal.

109

I NDICADORES DE P OSTURA F ISCAL

111

1 Se presentan los ingresos presupuestario totales sin incluir los ingresos por financiamientos. Los Ingresos del Gobierno de la Entidad Federativa corresponden a los del Poder Ejecutivo, Legislativo, Judicial y Autónomos. 2 Se presentan los egresos presupuestarios totales sin incluir los egresos por amortización. Los egresos del Gobierno de la Entidad Federativa corresponden a los del Poder Ejecutivo, Legislativo, Judicial y Órganos Autónomos 3 Para Ingresos se reportan los ingresos recaudados; para egresos se reportan los egresos pagados

113

Relación de Bienes Muebles

114

Relación de Bienes Muebles que Componen el Patrimonio Cuenta Pública 2014 (Pesos) Ente Público: Poder Ejecutivo CódigoDescripción del Bien Mueble Valor en libros

Ente Público: Poder Ejecutivo CódigoDescripción del Bien Mueble Valor en libros")

115

Relación de Bienes Inmuebles

116

Relación de Bienes Inmuebles que Componen el Patrimonio Cuenta Pública 2014 (Pesos) Ente Público: Poder Ejecutivo CódigoDescripción del Bien InmuebleValor en libros

Ente Público: Poder Ejecutivo CódigoDescripción del Bien InmuebleValor en libros")

117

Relación de Cuentas Bancarias

118

Cuenta Pública 2014 Poder Ejecutivo: Relación de cuentas bancarias productivas específicas Fondo, Programa o Convenio Datos de la Cuenta Bancaria Institución Bancaria Número de Cuenta

119

Relación de Esquemas Bursátiles Programas y Proyectos de Inversión Indicadores de Resultados Formato Libre

121

Es el método para presentar la información financiera de varios entes públicos como si fuera un sector institucional. Este método consiste en la eliminación de las transacciones y/o saldos entre las unidades institucionales a consolidar, lo que permite conocer el cambio en el patrimonio, la posición financiera y/o las actividades de un sector institucional con el resto de la economía. Consolidación

122

Para las Entidades Federativas se debe consolidar los Poderes Ejecutivo, Legislativo y Judicial, y los Órganos Autónomos de la Entidad Federativa

123

Consolidación Todos los Entes Públicos deberán entregar su información financiera impresa, debidamente firmada y también la entregarán digitalizada en formato PDF con firmas, con la finalidad de facilitar su integración en la Cuenta Pública. Así mismo, deberán manifestar por escrito, los importes de las siguientes operaciones o saldos:

124

Consolidación Transacciones y saldos a consolidar Del Estado de Actividades Consolidado, se deben eliminar las transacciones generadas por una relación de Ingreso-Gasto por conceptos de Transferencias, Asignaciones, Subsidios y Otras ayudas.

125

Consolidación Transacciones y saldos a consolidar Del Estado de Situación Financiera Consolidado, se deben eliminar los saldos derivados de la relación Deudor-Acreedor por concepto de Participaciones y Aportaciones de Capital (del rubro Inversiones Financieras a Largo Plazo) con el rubro de Aportaciones (del grupo Hacienda Pública/Patrimonio Contribuido).

con el rubro de Aportaciones (del grupo Hacienda Pública/Patrimonio Contribuido).")

126

¿Para qué nos sirve la Cuenta Pública?

127

Facilita la toma de decisiones con información veraz, oportuna y confiable, tendiente a optimizar el manejo de los recursos. Permite la adopción de políticas para el manejo eficiente del gasto, orientado al cumplimiento de los fines y objetivos del ente público. Atiende requerimientos de información de los usuarios en general sobre las finanzas públicas.

128

¿Para qué nos sirve la Cuenta Pública? Permite una efectiva transparencia en la rendición de cuentas. Posibilita el desarrollo de estudios e investigaciones comparativos entre los distintos estados del país, o entre los distintos entes públicos, para medir la eficiencia en el manejo de los recursos públicos. Facilita el control interno y externo de la gestión pública para garantizar que los recursos se utilicen en forma eficaz, eficiente y con transparencia. Informa a la sociedad, los resultados de la gestión pública.

129

¿Por qué Yo?

Presentaciones similares