Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad de El Salvador Facultad de ciencias económicas

-Meylin Julissa Reyes Miranda -Brenda Magaly Sánchez Barrera -Natalie Brendaly Rivas Guillen -Verónica Magdalena Iraheta -Luz del Carmen Raymundo Chávez -Claudia Marisol -Josselyn Suleyma Borja Reina

2

Código de ética para Profesionales de la Contabilidad

3

Introducción ¿Cuándo fue Creado? ¿Para que es el código de ética?

-Interés Publico

4

Estructura Parte “A” Parte “B” y “C”

establece los principios fundamentales de ética profesional para los profesionales de la contabilidad y proporciona un marco conceptual que éstos aplicarán con el fin de: (a) Identificar amenazas en relación con el cumplimiento de los principios fundamentales, (b) Evaluar la importancia de las amenazas que se han identificado, y (c) Cuando sea necesario, aplicar salvaguardas para eliminar las amenazas o reducirlas a un nivel aceptable. Parte “A” describen el modo en que se aplica el marco conceptual en determinadas situaciones. La Parte B se aplica a los profesionales de la contabilidad en ejercicio. La Parte C se aplica a los profesionales de la contabilidad en la empresa. Es posible que los profesionales de la contabilidad en ejercicio encuentren que la parte C es relevante para sus circunstancias particulares. Parte “B” y “C”

Identificar amenazas en relación con el cumplimiento de los principios fundamentales, (b) Evaluar la importancia de las amenazas que se han identificado, y. (c) Cuando sea necesario, aplicar salvaguardas para eliminar las amenazas o reducirlas a un nivel aceptable. Parte A describen el modo en que se aplica el marco conceptual en determinadas situaciones. La Parte B se aplica a los profesionales de la contabilidad en ejercicio. La Parte C se aplica a los profesionales de la contabilidad en la empresa. Es posible que los profesionales de la contabilidad en ejercicio encuentren que la parte C es relevante para sus circunstancias particulares. Parte B y C")

5

Parte “A” aplicación general del código de ética

6

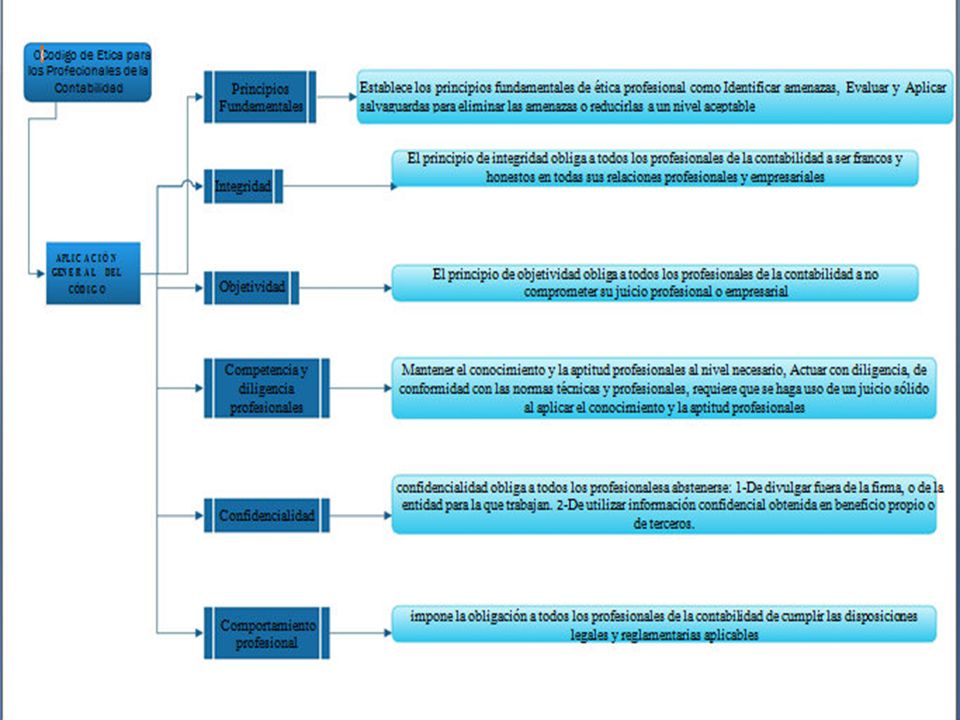

Aplicación General del Código

Introducción y principios fundamentales Una característica que identifica a la profesión contable es que asume la responsabilidad de actuar en interés público. En consecuencia, la responsabilidad de un profesional de la contabilidad no consiste exclusivamente en satisfacer las necesidades de un determinado cliente o de la entidad para la que trabaja. En su actuación en interés público, el profesional de la contabilidad acatará y cumplirá el presente código. El cumplimiento de este código es obligatorio salvo si el mismo autoriza una excepción.

7

La parte A establece los principios fundamentales de ética profesional para los profesionales de la contabilidad y proporciona un marco conceptual que estos aplicaran con el fin de: Identificar amenazas en relación con el cumplimiento de los principios fundamentales. Evaluar la importancia de las amenazas que se han identificado. Cuando sea necesario aplicar salvaguardas para eliminar las amenazas o reducirlas a un nivel aceptable.

8

PRINCIPIOS FUNDAMENTALES

El Profesional de la Contabilidad cumplirá los siguientes principios fundamentales: a)Integridad- Ser franco y honesto en todas las relaciones profesionales y empresariales. b)Objetividad – No permitir que prejuicios, conflicto de intereses o influencia indebida de terceros prevalezcan sobre los juicios profesionales o empresariales.

Integridad- Ser franco y honesto en todas las relaciones profesionales y empresariales. b)Objetividad – No permitir que prejuicios, conflicto de intereses o influencia indebida de terceros prevalezcan sobre los juicios profesionales o empresariales.")

9

C)Competencia y diligencia profesionales:

Mantener el conocimiento y la actitud al nivel necesario para permitir que los clientes, o la entidad para la que trabaja, reciban un servicio profesional competente Actuar con diligencia de conformidad con las normas técnicas y profesionales aplicables, cuando se prestas servicios profesionales

10

D)Confidencialidad- Respetar la confidencialidad de la información obtenida como resultado de las relaciones profesionales y empresariales y, en consecuencia, no revelar dicha información a terceros sin autorización adecuada y específica, salvo que exista un derecho o deber legal o profesional de revelarla, ni hacer, ni hacer uso de la información en provecho propio o de terceros. E)Comportamiento Profesional – El principio de comportamiento profesional Impone la obligación a todos los profesionales de la contabilidad de cumplir las disposiciones legales y reglamentarias aplicables y de evitar cualquier actuación que el profesional de la contabilidad sabe, o debería saber, que pueda desacreditar a la profesión.

Comportamiento Profesional – El principio de comportamiento profesional Impone la obligación a todos los profesionales de la contabilidad de cumplir las disposiciones legales y reglamentarias aplicables y de evitar cualquier actuación que el profesional de la contabilidad sabe, o debería saber, que pueda desacreditar a la profesión.")

11

Al realizar las acciones de marketing o de promoción de su trabajo el profesional debe ser honesto, sincero y evitar Efectuar afirmaciones exageradas sobre los servicios que ofrecen, sobre su capacitación, o sobre la experiencia que poseen Realizar menciones despreciativas o comparaciones sin fundamentos en relación con el trabajo de otros

13

MARCO CONCEPTUAL En la aplicación del presente marco conceptual El Profesional de la Contabilidad hará uso de su juicio profesional para identificar las amenazas, las evalúe y de esta misma forma determine un nivel aceptable y así poder hacer uso de salvaguardas para reducir las amenazas. El profesional de la contabilidad deberá tener en cuenta factores cualitativos y cuantitativos al evaluar la importancia de la amenaza. El incumplimiento inadvertido de una disposición del Código se puede corregir con prontitud en situaciones inusuales en las que la aplicación de un requerimiento especifico del código promueva un resultado desproporcionado o vaya en contra del interés público se recomienda consultar a organismos miembros de la IFAC o al regulador competente.

14

Amenazas – Pueden ser originadas por una amplia gama de relaciones y de circunstancias. Cuando una relación o una circunstancia origina una amenaza, dicha amenaza podría comprometer, o se podría pensar que compromete, el cumplimiento por el profesional de la contabilidad de los principios fundamentales.

15

se clasifican EN: interés propio

Las cuales ocurren como resultado de intereses financieros u otros de un contador público o de sus familiares más cercanos auto revisión Las cuales ocurren cuando un criterio previo necesita ser revaluado por el contador público responsable de ese criterio. familiaridad las cuales podrían ocurrir cuando la relación es muy cercana, lo que puede determinar que el contador público se vuelva muy comprensivo hacia los intereses de otros y pierde independencia mental intimidación las cuales podrían ocurrir cuando un contador público puede ser disuadido de actuar objetivamente mediante amenazas, reales u evidenciables. abogacia Las cuales pueden ocurrir cuando un contador público apoya una posición u opinión a tal punto que su objetividad pueda verse comprometida se clasifican EN:

16

Las salvaguardas- son actuaciones u otras medidas que pueden eliminar las amenazas o reducirlas a un nivel aceptable. Se pueden dividir en dos grandes categorías a)Salvaguardas instituidas por la profesión o por las disposiciones legales y reglamentarias b)Salvaguardas en el entorno de trabajo.

Salvaguardas instituidas por la profesión o por las disposiciones legales y reglamentarias. b)Salvaguardas en el entorno de trabajo.")

17

Parte “B” aplicación general del código de ética

18

Nombramiento Profesional

Introducción Nombramiento Profesional Cambios de interés Marketing de servicio Custodia de Archivos 2ª Opiniones honorario Regalos e invitaciones

19

Nombramiento Profesional

Aceptación de clientes Aceptación de encargos Cambios en el nombramiento

20

Conflictos de Intereses

El profesional de la contabilidad tomará medidas razonables para identificar circunstancias que pueden originar un conflicto de intereses. Segundas opiniones Las situaciones en las que una compañía o entidad que no es cliente en la actualidad solicita, directa o indirectamente, a un profesional de la contabilidad en ejercicio que proporcione una segunda opinión sobre la aplicación de normas o de principios de contabilidad, de auditoría, de informes u otros, en circunstancias o a transacciones específicas, pueden originar una amenaza en relación con el cumplimiento de los principios fundamentales.

21

Honorarios y otros tipos de remuneración

Cuando se inician negociaciones relativas a servicios profesionales, el profesional de la contabilidad en ejercicio puede proponer los honorarios que considere adecuados. Marketing de servicios profesionales Cuando un profesional de la contabilidad en ejercicio busca conseguir nuevo trabajo mediante la publicidad u otras formas de marketing, puede existir una amenaza en relación con el cumplimiento de los principios fundamentales.

22

Objetividad – Todos los servicios

Custodia de los activos de un cliente El profesional de la contabilidad en ejercicio no se hará cargo de la custodia de sumas de dinero ni de otros activos del cliente, salvo que las disposiciones legales le autoricen a ello y, en ese caso, lo hará de conformidad con cualquier deber legal adicional que sea impuesto a un profesional de la contabilidad en ejercicio que custodie dichos activos. Objetividad – Todos los servicios Cuando realice cualquier servicio profesional, el profesional de la contabilidad en ejercicio determinará si existen amenazas en relación con el cumplimiento del principio fundamental de objetividad como resultado de tener intereses en, o relaciones con, un cliente o sus administradores, directivos o empleados.

23

Relación de un Empleo con un cliente de auditoria

Relaciones Familiares y personales Relaciones Empresariales Documentación Entidades de Interés Publico Estructura de la Sección

24

Independencia-otros encargos que proporcionan un grado de seguridad

La presente sección trata de los requerimientos de independencia en el caso de encargos los trabajos de aseguramiento son que tienen como propósito incrementar el grado de confianza de los posibles usuarios de un informe profesional. Entre dichos trabajos (o encargos) se encuentran la auditoría y la revisión de estados financieros (o estados contables) y los otros encargos de aseguramiento distintos de la auditoría y de la revisión de información financiera (o contable). Un trabajo de aseguramiento conlleva la planificación y aplicación de procedimientos para obtener elementos de juicio sobre la información presentada. Los procedimientos seleccionados dependen del juicio del Contador Público, incluyendo la valoración del riesgo de incorrecciones significativas en la información presentada. El cumplimento del principio fundamental requiere que sea independiente de los clientes de encargos que proporcionan un grado de seguridad que es de interés público y el presente código de ética requiere que los miembros de los equipos de los encargos sean independientes y que se evalúe cualquier amenaza que la firma tenga razones para pensar que se origina debido a los intereses y relaciones de una firma

se encuentran la auditoría y la revisión de estados financieros (o estados contables) y los otros encargos de aseguramiento distintos de la auditoría y de la revisión de información financiera (o contable). Un trabajo de aseguramiento conlleva la planificación y aplicación de procedimientos para obtener elementos de juicio sobre la información presentada. Los procedimientos seleccionados dependen del juicio del Contador Público, incluyendo la valoración del riesgo de incorrecciones significativas en la información presentada. El cumplimento del principio fundamental requiere que sea independiente de los clientes de encargos que proporcionan un grado de seguridad que es de interés público y el presente código de ética requiere que los miembros de los equipos de los encargos sean independientes y que se evalúe cualquier amenaza que la firma tenga razones para pensar que se origina debido a los intereses y relaciones de una firma.")

25

El marco conceptual en relación con la independencia

Hacemos énfasis del entorno pues este código se establece con el propósito de que el profesional de contabilidad identifique evalué y haga frente a las amenazas en relación con el cumplimiento de los principios fundamentales el profesional de la contabilidad hará un uso de su juicio profesional para identificar las amenazas la evalué y de esta misma forma determine un nivel aceptable y así hacer uso de salvaguardas para reducir la amenaza El profesional deberá evaluar las amenazas en relación con el cumplimiento de su principio fundamental siempre hará uso de su juicio profesional el profesional deberá tener en cuenta factores cualitativos y cuantitativos al evaluar la importancia de la amenaza el incumplimiento invertido de la exposición del código se podrá corregir con prontitud en situaciones inusuales en la aplicación de un requerimiento especifico del código que promueva un resultado distorsionado o vaya en contra del interés público se recomienda consultar a organismos miembros de la ifac o un regulador competente

26

Una amenaza puede ser originada por la relación y las circunstancias en las que se da el desarrollo profesional del contador, una amenaza compromete el cumplimiento de los principios fundamentales del profesional de la contabilidad esas amenazas tienen una clasificación: una es el interés propio que significa que hay un interés financiero u otro tipo de interés que influyen de forma inadecuada en el juicio y en el comportamiento del profesional están las amenazas de auto revisión que significa que el profesional no evalúa adecuadamente los resultados de un juicio realizado o un servicio prestado el cual se convertirá en la base para llegar a una conclusión como parte de su servicio actual está la amenaza de de que el profesional mueve la posición de un cliente a la entidad que elabora hasta el punto de poner en peligro su objetividad también está la amenaza de familiaridad pues el profesional mantiene una relación estrecha con el cliente o entidad y se encuentra demasiado a fin con este y acepta de esta forma cualquier tipo de trabajo que el cliente le proponga por ultimo encontramos la amenaza de intimidación que es aquella en la que se ejercen presiones o intentos que pueden ejercer contra el profesional para que ejerza una función indebida y lo hagan actuar sin objetividad

27

Salvaguardas Son las actuaciones que eliminan o reducen las amenazas a un nivel aceptable en estas encontramos 2 categorías Salvaguardas instituidas por la profesión o las disposiciones legales y reglamentarias En estas encontramos los requerimientos de formación práctica y teórica de experiencia para el acceso de la profesión, los requerimientos de formación profesional continua la normativa al gobierno corporativo una revisión externa realizado por un tercero legalmente habilitado, por un profesional de la contabilidad Salvaguardas en el entorno del trabajo Estas siempre incrementan la probabilidad de identificar y desalentar un comportamiento poco ético estas pueden ser instituida por organismos profesionales o por las entidades y empresas que dan empleo

28

Préstamos y avales Se dice que este se hace a un miembro del equipo del encargo que realmente proporcione un cargo de seguridad o a un miembro de su familia inmediata o a la firma por un cliente de un encargo este puede generar una amenaza en relación con la independencia en el caso que el préstamo o el aval no se conceda si no sigue los procesos normales de concesión de créditos ni bajo termino y condiciones normales se origina una amenaza de interés pronto tan importante que ninguna salvaguarda puede reducirla a nivel aceptable en ese caso ningún miembro de su familia inmediata ni la firma aceptarían un préstamo o aval con este tipo de características y si se sigue no tendrá ningún tipo de amenazas si son procedimientos de créditos, hipotecas préstamos para una adquisición de un automóvil y los saldos de tarjetas de crédito

29

Honorarios impagados:

Puede generarse una amenaza de interés propio si los honorarios pendientes de cobro de un clientes permanecen impagados durante un tiempo prolongado especialmente si una parte significativa no se cobra antes de la emisión por lo general se espera que dicha firma exija el pago de dichos honorarios antes de la emisión de dicho informe.

30

Honorarios contingentes:

son honorarios calculados sobre una base predeterminada relacionada con el resultado de una transacción o con el resultado de los servicios prestados por la firma no se consideran honorarios contingentes los honorarios fijados por un tribunal u otra autoridad publica y su cobro será a través de un intermediario, el importe de los honorarios dependerá de una opinión futura o actual relacionada con una cuestión de material respecto a la información sobre la materia objeto de análisis si no se cumple esto en consecuencia no se aceptara ningún acuerdo de este tipo

31

Regalos e invitación Aceptar regalos o invitaciones de un cliente pueden generar amenazas de interés propio y de familiaridad si la firma o un miembro del equipo de encargo acepta regalos o invitaciones salvo que su valor sea insignificante o trascendente las amenazas que se originan son tan importantes que ninguna salvaguarda puede reducirla a nivel aceptable esto quiere decir que ni la firma ni ningún miembro del equipo de encargo aceptaran regalos o invitaciones

32

Parte “C” aplicación general del código de ética

33

Profesionales de l contabilidad de la empresa

Interés propio Abogacía Familiaridad aplicar salvaguardias Especialización suficiente Competencia y diligencia Profesionales

34

Conceptos básicos entidad cotizada equipo del encargo experto externo

interes financiero indirecto informacion financiera historica honorario contingente

35

GRACIAS!!!

Presentaciones similares