Descargar la presentación

La descarga está en progreso. Por favor, espere

1

What Explains Mexico s Chonic Economic Underperformance Jose Luis Guasch World Bank Woodrow Wilson Center and ITAM Forum Washington DC, April 2008

2

Mexicos Economic Performance Source: OECD (2007), OECD Economic Surveys: Mexico, OECD. Graph 1: Per Capita GDP 1980-2004

3

What Explains it? Politics Capture of rents by the few Powerful entrenched interest groups- forming strong alliances with labor and policy makers Inability to strike deals to move forward on significant reforms

4

3. Effective governance and leadership in building consensus behind policies designed to produce intertemporal improvements in the lives of citizens by choosing the right models and strategies for growth. 4. Competent management of the macroeconomic environment in such a way as to promote domestic and foreign investment, including control of inflation and avoidance of policies that lead to damaging periods of very high inflation followed by growth- slowing policies needed to bring inflation down. Factors for Sustainable Growth-(Spence 2008)

.")

5

Capture and Failure to Build Consensus Leaders must bring along those in the country necessary to achieve the task: business leaders, party leaders, interest groups, opinion leaders Must avoid capture from interest groups Political capital and unhealthy alliances Ability for political bargaining to strike feasible reform programs

6

Examples Fiscal reforms Energy reforms Telecomunications Financial sector Labor market reforms Transport/Logistics: Regulatory agencies, Multimodal law Innovation Enforcement: Amparos

7

Elements of a Successful Competitiveness/Export Strategy I. Passive policies: cleaning the wrinkles-Investment Climate II. Access to markets *III Productive/Exportable Offer –Quality –Productivity –Knowledge/Innovation/Human Capital *IV. Infrastructure (hardware) and associated services (software): logistic cost, energy, telecom *V. Social/Productive Inclusion-Articulation of Supply: SMEs *VI. Access to Credit and Financial Instruments *VII. Dynamic competitive markets *VIII. Institutions, Programs and Instruments

and associated services (software): logistic cost, energy, telecom *V. Social/Productive Inclusion-Articulation of Supply: SMEs *VI. Access to Credit and Financial Instruments *VII. Dynamic competitive markets *VIII. Institutions, Programs and Instruments.")

8

Low Competition Notwithstanding improvements of products and services competition regimes-linked to reforms of legal and regulatory frameworks by the CFC and other sectoral regulatory agencies-competition remains very low in several key sectors such as financial, telecommunications, energy production and distribution and transport infrastructure.

9

There, de jure or de facto public or private monopolies, and/or high market concentration, as well as the perverse effect of abuse of amparo procedures, result in high input prices and induce barriers to entry that compound other obstacles to enterprise creation for would-be more innovative firms

10

Private Sector Credit in Mexico, one of the lowest-now higher but still below 30% of GDP Fuente: Banco Mundial, WB Development Indicators

11

Critical Facts on Innovation While the 2002 S&T Law set a 1% target for R&D/GDP ratio for 2006, as of 2007 the level remains at 0.49% lowest in OECD and below Brazil (1.0) and Chile (0.71) The government contribution to business R&D investment while it has increased from 1.2% in 2002 to 5.7% in 2006, is significantly low

and Chile (0.71) The government contribution to business R&D investment while it has increased from 1.2% in 2002 to 5.7% in 2006, is significantly low")

12

Low Public Investment in S&T and R&D Activities Graph 4. Federal Expenditures on S&T Activities Period 1980-2007 Source: Conacyt

13

R & D in LAC: way below average adjusting for GDP per capita and below successful countries Fuented: Lederman y Maloney (2002) Costa Rica India Finlandia Argentina Israel China Mexico Corea

Costa Rica India Finlandia Argentina Israel China Mexico Corea")

14

Source: The ISO Survey. Numbers on top indicate ISO 9000 Certifications

15

Deteriorating and Insufficient Infrastructure Contributes to Uncompetitive Industries, 2005 Sources: Guasch and Kogan (2004)

")

16

Imports in China growing at twice the world rate: Opportunity for Mexico? Source: OECD Main Economic Indicators and DECPG staff CHINA (12.4% p.a.) WORLD (5.7% p.a.)

WORLD (5.7% p.a.).")

17

Lost Opportunity for Mexico in China and India ? Why? Market Share of Latin America Exports to China and India

18

Factors for Sustained Growth (Spence 2008) 1. Reliance on the market system for resource allocation (price signals, incentives, decentralization, and enough clarity of definition of property ownership to facilitate transactions and investment). 2. A commitment to and intense focus on sustained growth and a government that acts in a manner that is representative of the interests of the citizens of the country. Persistence and determination are key ingredients as the process takes decades and involves inevitable bumps along the way. It is a multi-decade endeavor, somewhat akin to a long voyage (unique to each country in some respects), inevitably undertaken with incomplete and sometimes inaccurate charts and requiring midcourse adjustments, especially as the structure of the economy and the appropriate supporting policies shift significantly over time.

. 2. A commitment to and intense focus on sustained growth and a government that acts in a manner that is representative of the interests of the citizens of the country. Persistence and determination are key ingredients as the process takes decades and involves inevitable bumps along the way. It is a multi-decade endeavor, somewhat akin to a long voyage (unique to each country in some respects), inevitably undertaken with incomplete and sometimes inaccurate charts and requiring midcourse adjustments, especially as the structure of the economy and the appropriate supporting policies shift significantly over time..")

19

Factors for Sustainable Growth (cont.) 5. High levels of saving and investment, especially public and private sector investment (in physical and social infrastructure, education, and health). 6. Resource mobility, particularly labor mobility, combined with rapid creation of new productive employment and rapid movement of people from rural to urban centers. The result is rapid diversification and structural transformation of the economy.

. 6. Resource mobility, particularly labor mobility, combined with rapid creation of new productive employment and rapid movement of people from rural to urban centers. The result is rapid diversification and structural transformation of the economy..")

20

Factors for Sustainable Growth (cont.) 7. Leveraging the global economy to accelerate growth. This is the most important point of commonality and has two components: inbound transfer of knowledge and technology, and drawing on global demand to complement domestic components. The former rapidly increases the potential output of the economy, the latter permits much more rapid growth with exports as the driving force. Source:

21

Recuperarse si es posible: pero, vision conjunta: Tiempo en que paises duplicaron su ingreso per capita: Pre-industrial: 350 años Inglaterra (1780-1830) 175 años Inglaterra en el siglo 19 65 años Países con crecimiento acelerado desde la Segunda Guerra Mundial (Japón, China, Tailandia, 10 años o menos Botswana, Estonia, Eslovenia, Irlanda, Chile….) Fuente: Banco Mundial, Doingbusiness 2005

175 años Inglaterra en el siglo años Países con crecimiento acelerado desde la Segunda Guerra Mundial (Japón, China, Tailandia, 10 años o menos Botswana, Estonia, Eslovenia, Irlanda, Chile….) Fuente: Banco Mundial, Doingbusiness 2005")

23

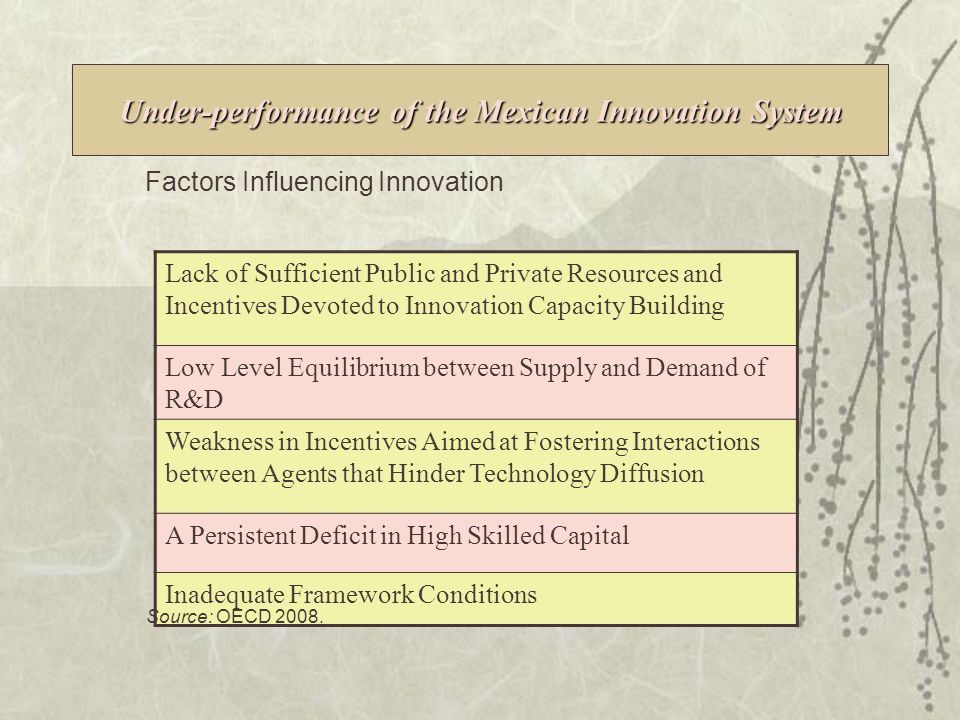

Under-performance of the Mexican Innovation System Lack of Sufficient Public and Private Resources and Incentives Devoted to Innovation Capacity Building Low Level Equilibrium between Supply and Demand of R&D Weakness in Incentives Aimed at Fostering Interactions between Agents that Hinder Technology Diffusion A Persistent Deficit in High Skilled Capital Inadequate Framework Conditions Factors Influencing Innovation Source: OECD 2008.

24

Human Capital Deficiencies Source: OECD, Labour Market Statistics Database, September 2007. Working Age Population with at Least an Upper-Secondary Qualification, 2003

25

Human Capital Deficiencies Graduation Rate at Doctoral Level (2004) as a Percentage of the Relevant Age Cohort Source: OECD (2007), OECD Science, Technology and Industry: Scoreboard 2007, OECD, Paris

as a Percentage of the Relevant Age Cohort Source: OECD (2007), OECD Science, Technology and Industry: Scoreboard 2007, OECD, Paris")

26

Increased Business Investment in Innovative Activities Source: Conacyt 36.8 53.7 46.9 42.7 30.7 34.0 30.3 29.8 25.5 28.2 19.7 22.4 20.8 25.2 10.4 25.9 28.4 25.0 39.1 41.7 45.0 38.7 36.4 33.0 35.5 27.7 23.2 28.7 30.3 39.7 27.2 28.3 31.6 39.9 37.9 45.8 46.7 26.3 0.0 10.0 20.0 30.0 40.0 50.0 60.0 1993199419951996199719981999200020012002200320042005 IndustryGovernmentHigher Education R R&D by Financing Sector, 1993-2005 (% of Total R&D)

")

27

R&D by Performing Sector, 1993-2005 (% of Total R&D) Increased Business Investment in Innovative Activities Source: Conacyt 36.8 53.7 46.9 42.7 30.7 34.0 30.3 29.8 25.5 28.2 19.7 22.4 20.8 25.2 10.4 25.9 28.4 25.0 39.1 41.7 45.0 38.7 36.4 33.0 35.5 27.7 23.2 28.7 30.3 39.7 27.2 28.3 31.6 39.9 37.9 45.8 46.7 26.3 0.0 10.0 20.0 30.0 40.0 50.0 60.0 1993199419951996199719981999200020012002200320042005 IndustryGovernmentHigher Education

Increased Business Investment in Innovative Activities Source: Conacyt IndustryGovernmentHigher Education")

28

Mexicos Business Innovation Performance into Perspective 1. Share of Private Sector Spending Remains Very Low by OECD Standards 2. Absolute Level of Business R&D Remains Small for a Country with Mexicos Industrial Structure and Level of Development 3. Business R&D Expenditures: Strongly Concentrated in a Small Number of Large Enterprises Innovation Patterns: More Oriented to Adaptation of Foreign Technologies than to the Creation of Domestic Technologies. 4. Collaboration with the Private Sector Still Plays a Marginal Role in Business Innovative Activities and Remains Limited in Scope 5. Output Performance of Increased Innovation-related Expenditures Remains Rather Poor in Terms of its Impact on Productivity.

29

Increased Business Investment in Innovative Activities Source: OECD R&D by Funding Source and by Country (% of Total R&D)

")

30

Total Budget of the Sectoral Funds Contributed by CONACYT and its Partners 2002 – 2007 (Million dollars) Source: CONACYT and FCCT (2006). Business R&D and Innovation Support Programmes

31

Interactions for Developing Innovation Projects Source: CONACYT, Innovation Surveys of 2001 and 2006. Main Causes of Weak Interaction

34

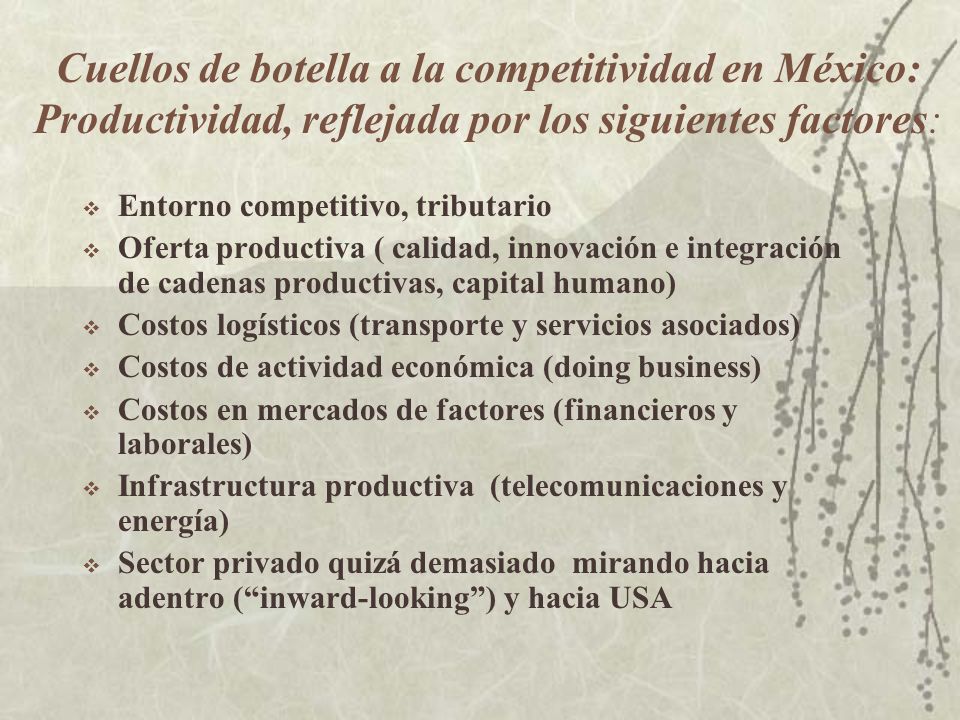

Cuellos de botella a la competitividad en México: Productividad, reflejada por los siguientes factores: Entorno competitivo, tributario Oferta productiva ( calidad, innovación e integración de cadenas productivas, capital humano) Costos logísticos (transporte y servicios asociados) Costos de actividad económica (doing business) Costos en mercados de factores (financieros y laborales) Infrastructura productiva (telecomunicaciones y energía) Sector privado quizá demasiado mirando hacia adentro (inward-looking) y hacia USA

Costos logísticos (transporte y servicios asociados) Costos de actividad económica (doing business) Costos en mercados de factores (financieros y laborales) Infrastructura productiva (telecomunicaciones y energía) Sector privado quizá demasiado mirando hacia adentro (inward-looking) y hacia USA")

35

INFRASTRUCTURA PRODUCTIVA: ENERGIA Y TELECOMUNICACIONES Y TRANSPORTE Inquietudes: Mexico no es competitivo en esas areas –Energía: Necesidad de aumentar oferta energética, mayor eficiencia y mejor estructura de precios y mejor focalizacion de subsidios –Telecomunicaciones: Necesidad de incrementar cobertura y reducir precios, mayor competencia y profundizar el marco de las TIC, y mayor inversion –Transporte: Necesidad de reducire costos logisticos, mejorar acceso y connectividad y servicios asociados –Amparos: Necesidad de controlarlos-reducir su uso, incrementar el costode su abuso, reducir tiempos, establecer stare decisis

36

Propuesta Transparencia y comunicacion de indicadores de desempeno de los monopolios publicos y privados Incrementar autonomia, jurisdiccion, poder y nivel de sanciones de organos reguladores y CFC Regulacion asimetrica y contabilidad regulatoria Facilitar la competencia y compensacion por desempeno en monopolios publicos Focalizacion de subsidios, tarifas basadas en costo de capital y desempeno eficiente Reforma de amparos

37

MEJORAR LA OFERTA PRODUCTIVA Y EXPORTABLE Mejorar Capital Humano-Educacion y capacitacion Calidad: Infraestructura de la calidad Innovación y desarrollo tecnologico, y redes del conocimiento Integración de Cadenas Productivas (PYMES) Abrir nuevos mercados (mas allá de NAFTA)

Abrir nuevos mercados (mas allá de NAFTA)")

38

Hoy: Rezago en educación secundaria: alcanzar el 90% Tasa de Matrícuals a Nivel Secundario, 1998 Log del PIB per capita, 1998 567891011 20 40 60 80 100 Nicaragua Guyana Ecu. El Salvador Paraguay Jamaica Dominica Peru Colombia Venezuela Mexico Costa Rica Brasil Chile Argentina China Indon. Philippi Thailand Malaysia Korea Hong Kong NZ CAN AU Suecia Finlandia USA

39

Tambien en educación terciaria: alcanzar el 35%

40

…And Low Quality of Education. Rezago en la calidad de la Educacion

41

Economia del Conocimiento: Vision Inversiones en I&D entre 1% y 1.5% PIB Sector privado invierte mas del 50% Sistema Nacional de Innovacion en marcha Gobierno digital: mayoria de tramites y licitaciones en linea Pymes integradas en la cadena productiva

42

Fuente: Lederman y Maloney (2002) India Argentina China Costa Rica Israel Finland Korea México 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5% 5.0% 4567891011 LogPIB per C á pita I&DPIB Proyectada & Observada Muy atrasado en innovacion e inversion en I&D: 0.65% (PIB) vs 2-3% in Asia Oriental ©Knowledge for Development, WBI

India Argentina China Costa Rica Israel Finland Korea México 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5% 5.0% LogPIB per C á pita I&DPIB Proyectada & Observada Muy atrasado en innovacion e inversion en I&D: 0.65% (PIB) vs 2-3% in Asia Oriental ©Knowledge for Development, WBI")

43

Area Clave en Mexico: Deficiencia en calidad e innovacion: Dependencia en Recursos Naturales y Bajo Valor Agregado: Inversion en I&D: escasa En Mexico, inversión en Investigación y Desarrollo debería ser de 2 a 15 veces más alta que en el presente Baja eficiencia en conversión de gasto de Investigación y Desarrollo en patentes Sistemas nacional de innovación mejorando: CONACYT Sector privado no muy comprometido Paises Exitosos en I & D (No AL)) Inversión de Gobierno y de el Sector Privado

) Inversión de Gobierno y de el Sector Privado")

44

Mayoria de cientificos en I&D estan en las universidades, pero colaboracion con sector privado es baja (interviews with entrepreneurs: score 1-7) Finlandia 50% firmas tienen arreglos formales con la Univ; en Mexico 20% y no muy exitosos En Mexico el 60% de I&D se dedica a ciencia basica; en US el 15% Global Competitiveness Report

Finlandia 50% firmas tienen arreglos formales con la Univ; en Mexico 20% y no muy exitosos En Mexico el 60% de I&D se dedica a ciencia basica; en US el 15% Global Competitiveness Report")

45

Resultados 70% de la produccion industrial es de bajo valor aggregado Solo el 8% de la produccion es de alto valor con alta intensidad en I&D Desvinculacion de las Pymes Papel clave de CONACYT con su nueva vision, pero incremento de presupuesto y mucho mayor enfoque productivo, articuladores o brokers de tecnologia, consorcios (grandes y PyMES) y vinculacion universidad- empresa, evaluaciones de impacto Mexico puede y debe competir con calidad e innovacion: oferta productiva

y vinculacion universidad- empresa, evaluaciones de impacto Mexico puede y debe competir con calidad e innovacion: oferta productiva")

46

Necesidad de infraestructura fisica y servicios asociados: impacto en crecimiento Gran activo de Mexico no totalmente explotado: ubicacion geografica In Mexico costos logistics anade el 20% al costo del producto en los paises de la OECD es 9%.: reducen competividad rentabilidad de la inversion y disuaden comercio exterior Niveles de inventarios en Mexico mas del doble de los de los paises de la OECD Vision integrada de transporte: capacidad y acceso portuario, carreteras y ferrocarriles, multimodalidad, red de terminales logisticas Reducir barreras a la entrada, deregular y mejorar la regulacion y facilitar desarrollo de mercados y servicios asociados

47

Impacto de una reducción de costos logisticos al 12% SectorIncremento de demanda Incremento de Empleo Agro- Industria 9% 5% Madera y muebles 10% 12% Textiles 6% 7% Cuero/zapat 12% 10% Mineria 7% 2%

48

Propuesta Inversion entre 3-4% del PIB Invertir mejor y mejor regulacion Prioritizacion y connectividad Redes de centros de distribucion y logisticos Accesos y corredores Facilitacion comercial

49

Transport Infrastructure Platform Hardware –Export corridors –Network of service sites –Port and Accesses –Logistic terminals-network Software –Single window –Dedicated lines –Customs –Warehousing –Cool Chain –Multimodality Law –Transport services –Regulatory Framework –Access rights

50

MEXICO:VISION AL FUTURO-2012 Ingreso per capita supera los US$15,000 Pobreza absoluta practicamente erradicada Plena integracion economica global (China socio comercial) Reversion de flujos migratorios y la diaspora mexicana como uno de los motores de crecimiento Convergencia economica de los Estados Mexicanos Avances substanciales hacia una economia basada en el conocimiento

Reversion de flujos migratorios y la diaspora mexicana como uno de los motores de crecimiento Convergencia economica de los Estados Mexicanos Avances substanciales hacia una economia basada en el conocimiento")

51

No solo los recursos naturales y la industria tradicional. Incrementar el valor agregado tanto en industrias tradiciones como nuevas a trav é s de inversi ó n intangible (Investigaci ó n y desarrollo, dise ñ o, marketing, marcas, reputaci ó n, otros conocimientos propios) Aprovechar: Buena localizacion para expandir y dinamizar el mercado, mas alla de NAFTA: opciones para incrementar las cadenas de valor Una poblaci ó n joven, pero es necesario darle mayor educaci ó n y habilidades Desarrollo del sector de servicios- ingenieria, consultoria, servivios financieros, ICT, investigacion, educacion y salud. Un significativo potencial cultural e industrial (cine, literatura, turismo, marcas) Apuntar Hacia Nuevas Oportunidades para M é xico

Aprovechar: Buena localizacion para expandir y dinamizar el mercado, mas alla de NAFTA: opciones para incrementar las cadenas de valor Una poblaci ó n joven, pero es necesario darle mayor educaci ó n y habilidades Desarrollo del sector de servicios- ingenieria, consultoria, servivios financieros, ICT, investigacion, educacion y salud. Un significativo potencial cultural e industrial (cine, literatura, turismo, marcas) Apuntar Hacia Nuevas Oportunidades para M é xico.")

52

VISION MEXICO: Requerimientos Excelente capital humano Economia diversificada basada en el Conocimiento Mercados de factores dinamicos y eficientes- laboral y financiero Infraestructura de primera linea Excelente clima de negocios y de inversion Integracion y cobertura social Recursos y su mejor uso: Transparencia y Efectividad en el Gasto y Reforma Tributaria

53

DONDE ESTA MEXICO HOY? Y COMO REALIZAR ESA VISION

54

La competitividad en Mexico est á mucho mas baja de lo que se esperar í a por su ingreso per capita Fuente: Foro Económico Mundial (2005); e Indicadores de Desarrollo del Banco Mundial. Ranking en el Indice de Competitividad para el Crecimiento 2005-2006 Ranking del Ingreso Nacional Bruto per capita, 2004

55

El problema de crecimiento en Mexico Baja inversion Baja crecimiento de productividad

56

El crecimiento de la PTF total aumentó en decadas pasadas, pero parece estancado en los 90

57

Que atrae inversion estranjera?

58

Avances importantes pero queda mucho por hacer

59

México: Necesidades proyectadas en la capacidad de generación Fuente: Secretaría de Energía de México y World Energy Outlook, 2002 México: requiere un crecimiento rápido en la capacidad instalada

60

Fuente: Varios comisiones nacionales de energía. Precio de electricidad (USD¢ / kWh) México tiene costos de electricidad altos y en aumento

México tiene costos de electricidad altos y en aumento.")

61

Y la calidad aunque ha mejorado, necesita mejorar mucho mas Fuente: Revisión del Gasto Público en Infraestrucutra, Banco Mundial Interrupciones Anuales por Conexi ó n (minutos)

")

62

México está bajo en inversiones en Tecnología de Comunicaciones Source: World Bank, Central Data Base, 2005

63

Diferente Desempe ñ o en Telecomunicaciones entre M é xico y Brasil - Factor Clave de las Diferencias: Nivel de Competencia en el Sector AñoAño N ú mero Total de suscritos por 100 habitantes Fallas por cada 100 lineas ComercialResidencial Cobro por conexi ó n (US$) Pago por Subscripci ó n Mensual (US$) Cobro por conexi ó n (US$) Pago por Subscripci ó n Mesual (US$) M é xic o Brasil M é xic o Brasil M é xico Brasil M é xic o Brasil M é xic o Brasil M é xic o Brasil 19941086391917462485301746121 19961011444091107139236110793 199814163538369191310769149 20002732..337027211011927167 20024142243621420811714165 200454602216214181410514158

Pago por Subscripci ó n Mensual (US$) Cobro por conexi ó n (US$) Pago por Subscripci ó n Mesual (US$) M é xic o Brasil M é xic o Brasil M é xico Brasil M é xic o Brasil M é xic o Brasil M é xic o Brasil")

64

INTEGRACION FISICA DE LOS ESTADOS MEXICANOS Y REDUCCION DE COSTES LOGISTICOS: INVERSION EN INFRAESTRUCTURA

65

México ha perdido terreno en comparación con las economías de rápido crecimiento del Este Asiático

66

Contribución de la brecha en infraestructura a la brecha de producción relativo a Asia del Este (1980-2003, porciento) 0%20%40%60%80%100%120%140% Chile Uruguay Dom. Rep. Panama Colombia Argentina Brazil Bolivia Guatemala México Costa Rica Honduras Peru El Salvador Ecuador Nicaragua Jamaica Venezuela Infr contribution Output gap

67

Infrastructure and Growth

Presentaciones similares

European Transfer Credit System (ECTS) Methodology in.>")