Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Repaso de la Contabilidad Nacional y las Identidades Básicas

2

España: La contabilidad nacional

¿Qué es? La Contabilidad Nacional tiene como objeto describir las características más relevantes de la economía española y los sectores institucionales y las ramas de actividad que la integran. Normativa: Sistema Europeo de Cuentas Nacionales y Regionales SEC-95. ¿De qué se compone? Contabilidad Nacional de España: La CNE, de periodicidad anual, se viene elaborando desde el año La CNE utiliza el conjunto de información estadística básica, de carácter coyuntural o estructural, que ofrece el sistema estadístico. Las estimaciones de cada año experimentan tres revisiones hasta que alcanzan el carácter de definitivas. Contabilidad Nacional Trimestral: La metodología empleada por la CNTR se fundamenta en la estimación, mediante técnicas econométricas, de modelos que relacionan la evolución de cada agregado de la CNAN con un conjunto de indicadores trimestrales que permiten tanto su desagregación temporal como su extrapolación.

3

España: La contabilidad nacional

PIB (Producto Interior Bruto): Mide el tamaño de la economía. Valor total de los bienes y servicios finales producidos dentro de un país en un período dado de tiempo (normalmente un año). También es el valor añadido en cada fase de producción de todos los bienes y servicios finales producidos en un país en un período dado de tiempo o la suma de las rentas de la economía durante un determinado período. Es la medida más utilizada. PIB = consumo + inversión bruta + gasto gubernamental + (exportaciones-importaciones) PIN (Producto Interior Neto): Si incluimos la depreciación, con inversión bruta en lugar de inversión neta, obtenemos el PIN. PIN = consumo + inversión neta + gasto gubernamental + (exportaciones-importaciones)

: Mide el tamaño de la economía. Valor total de los bienes y servicios finales producidos dentro de un país en un período dado de tiempo (normalmente un año). También es el valor añadido en cada fase de producción de todos los bienes y servicios finales producidos en un país en un período dado de tiempo o la suma de las rentas de la economía durante un determinado período. Es la medida más utilizada. PIB = consumo + inversión bruta + gasto gubernamental + (exportaciones-importaciones) PIN (Producto Interior Neto): Si incluimos la depreciación, con inversión bruta en lugar de inversión neta, obtenemos el PIN. PIN = consumo + inversión neta + gasto gubernamental + (exportaciones-importaciones)")

4

España: La contabilidad nacional

PNB (Producto Nacional Bruto): El PNB suele medirse sumando todo el gasto de cada habitante, el gasto público y toda la inversión interior y exterior realizada por la industria nacional. Es un valor del output producido por los nacionales de un país. Se ocupa de quién posee esta producción, y no acerca de dónde se ha generado (usado en las cuentas nacionales de los EEUU hasta 1992). PNN (Producto Nacional Neto): Se obtiene descontando la depreciación del PNB. Valoración de la producción: Nominal: Valorada a precios de mercado del año en que se producen los bienes. Problema: un aumento de la inflación puede dar la impresión de un aumento en el PIB. Real: A precios constantes (partiendo de un año de referencia o deflactando la producción de acuerdo al indicador de la inflación).

: El PNB suele medirse sumando todo el gasto de cada habitante, el gasto público y toda la inversión interior y exterior realizada por la industria nacional. Es un valor del output producido por los nacionales de un país. Se ocupa de quién posee esta producción, y no acerca de dónde se ha generado (usado en las cuentas nacionales de los EEUU hasta 1992). PNN (Producto Nacional Neto): Se obtiene descontando la depreciación del PNB. Valoración de la producción: Nominal: Valorada a precios de mercado del año en que se producen los bienes. Problema: un aumento de la inflación puede dar la impresión de un aumento en el PIB. Real: A precios constantes (partiendo de un año de referencia o deflactando la producción de acuerdo al indicador de la inflación).")

5

Las identidades básicas

Vamos a introducir a continuación una serie de supuestos de partida, que simplifican la notación: No existe depreciación (PNB = PNN). No hay flujos desde los nacionales residentes en el exterior, ni desde los extranjeros residentes en la economía nacional hacia sus países de origen (PIB = PNB = PNN). El sector público gasta en bienes y servicios (G) y recauda impuestos directos (T). No hay gasto público en inversión, ni impuestos indirectos, ni subvenciones a empresas. Los beneficios de las empresas se reparten en su totalidad. No ahorran, ni pagan impuestos.

. No hay flujos desde los nacionales residentes en el exterior, ni desde los extranjeros residentes en la economía nacional hacia sus países de origen (PIB = PNB = PNN). El sector público gasta en bienes y servicios (G) y recauda impuestos directos (T). No hay gasto público en inversión, ni impuestos indirectos, ni subvenciones a empresas. Los beneficios de las empresas se reparten en su totalidad. No ahorran, ni pagan impuestos.")

6

Las identidades básicas

Todos los indicadores de la producción son ahora idénticos: PIB = PNB = PNN. La producción (Y) es idéntica al gasto nacional (GN), que se corresponde a su vez con: GN ≡ C + IR + G + X – IM IR = IP + IS , donde IR es la inversión realizada, IP la planeada por las empresas e IS la inversión en existencias. Si se gasta más de lo que se produce, IS < 0, y ocurre lo contrario si se produce más de lo que se gasta. C es el consumo. G el gasto público. X las exportaciones. IM las importaciones.

es idéntica al gasto nacional (GN), que se corresponde a su vez con: GN ≡ C + IR + G + X – IM. IR = IP + IS , donde IR es la inversión realizada, IP la planeada por las empresas e IS la inversión en existencias. Si se gasta más de lo que se produce, IS < 0, y ocurre lo contrario si se produce más de lo que se gasta. C es el consumo. G el gasto público. X las exportaciones. IM las importaciones.")

7

Las identidades básicas

La producción es idéntica a la renta nacional (Y). La renta disponible es, por tanto, lo que queda después de pagar los impuestos directos; con ella se puede consumir o ahorrar. Obtenemos: YD ≡ Y – T ≡ C + S

. La renta disponible es, por tanto, lo que queda después de pagar los impuestos directos; con ella se puede consumir o ahorrar. Obtenemos: YD ≡ Y – T ≡ C + S.")

8

Las identidades básicas

Ahora combinamos las tres expresiones anteriores, obteniendo así la identidad básica: C + IR + G + X - IM ≡ Y ≡ C + S + T Podemos operar para extraer la identidad de endeudamiento, que representa la relación entre ahorro e inversión privados (S – I), el déficit o superávit público (G – T) y el déficit o superávit comercial (X – IM): S – I ≡ (G – T) + (X – IM) Otra forma de presentar esto último es: S + (T – G) – I ≡ X – IM Teniendo a un lado el ahorro nacional menos la inversión y en otro la balanza comercial. Si hay más ahorro que que inversión (S + (T – G) – I > 0), hay exceso de financiación, que se destina al resto del mundo, por lo que hay superávit comercial en la economía (X – IM > 0) y un déficit en el resto del mundo. Al revés sucedería si tuviéramos lo contrario.

, el déficit o superávit público (G – T) y el déficit o superávit comercial (X – IM): S – I ≡ (G – T) + (X – IM) Otra forma de presentar esto último es: S + (T – G) – I ≡ X – IM. Teniendo a un lado el ahorro nacional menos la inversión y en otro la balanza comercial. Si hay más ahorro que que inversión (S + (T – G) – I > 0), hay exceso de financiación, que se destina al resto del mundo, por lo que hay superávit comercial en la economía (X – IM > 0) y un déficit en el resto del mundo. Al revés sucedería si tuviéramos lo contrario.")

9

Las identidades básicas

Resumamos las identidades que hemos visto: GN ≡ C + IR + G + X – IM YD ≡ Y – T ≡ C + S S – I ≡ (G – T) + (X – IM) C + IR + G + X - IM ≡ Y ≡ C + S + T

+ (X – IM) C + IR + G + X - IM ≡ Y ≡ C + S + T.")

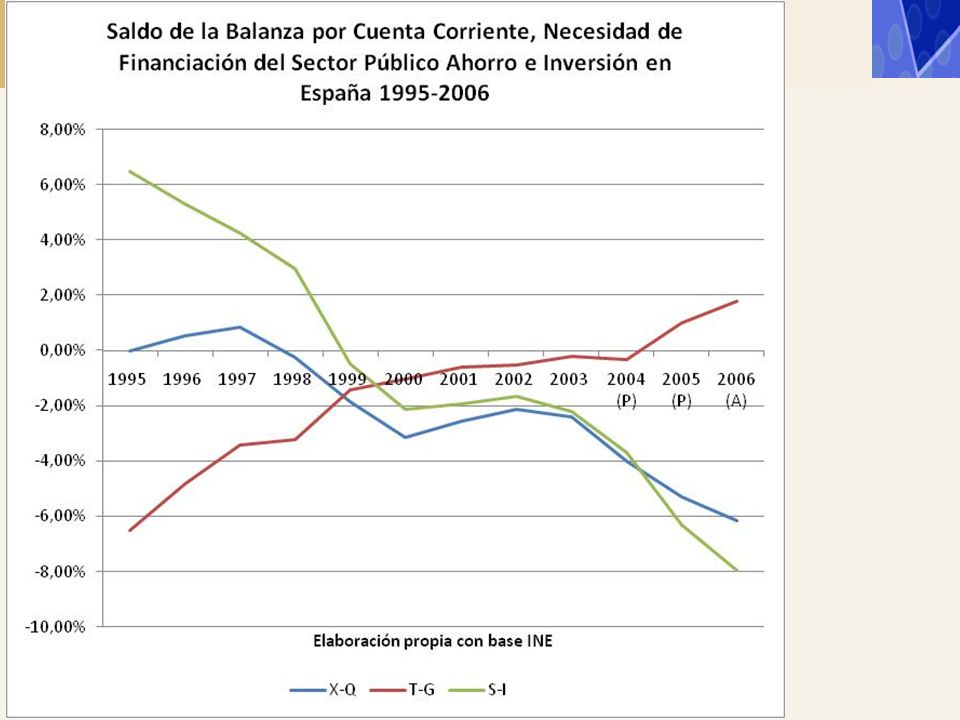

10

Fuente: Belzunegui y Cabrerizo (2007)

")

11

Fuente: Belzunegui y Cabrerizo (2007)

")

Presentaciones similares

>")