Descargar la presentación

La descarga está en progreso. Por favor, espere

1

16.4.2012 Embajada de España en Alemania Consejería de Empleo y Seguridad Social

2

MERCADO LABORAL Y POLÍTICAS ACTIVAS Desempleo / empleo Crísis y flexibilidad Políticas activas MOVILIDAD LABORAL Movilidad entre España y Alemania Actitudes y opiniones relacionadas con la movilidad Situación del mercado de trabajo alemán Actuación de la Consejería de Empleo y Seguridad Social Conclusiones ESTRUCTURA

3

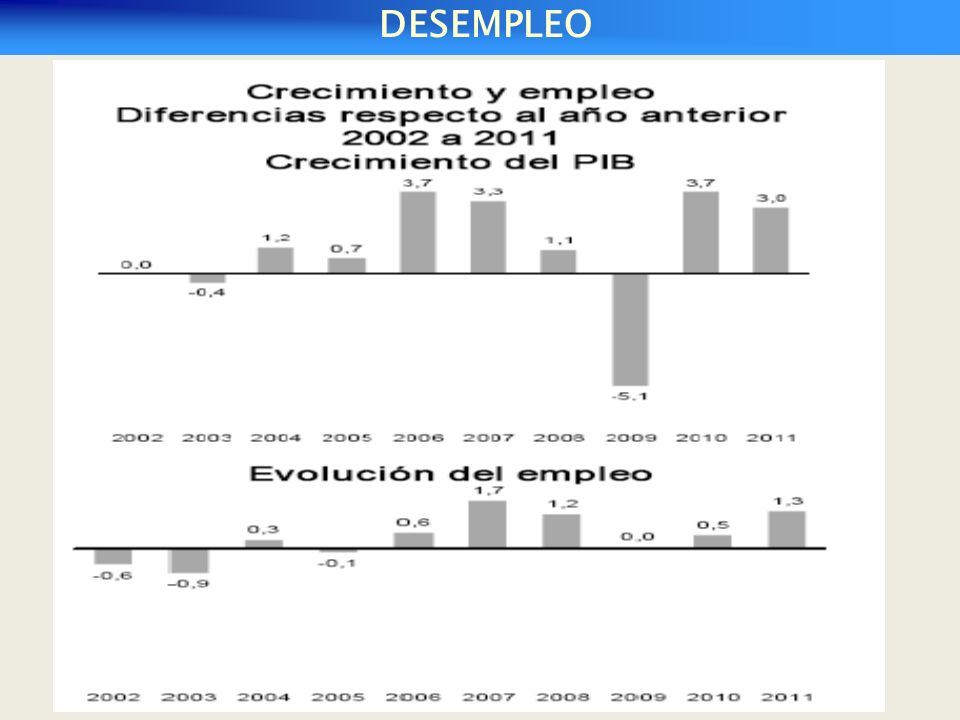

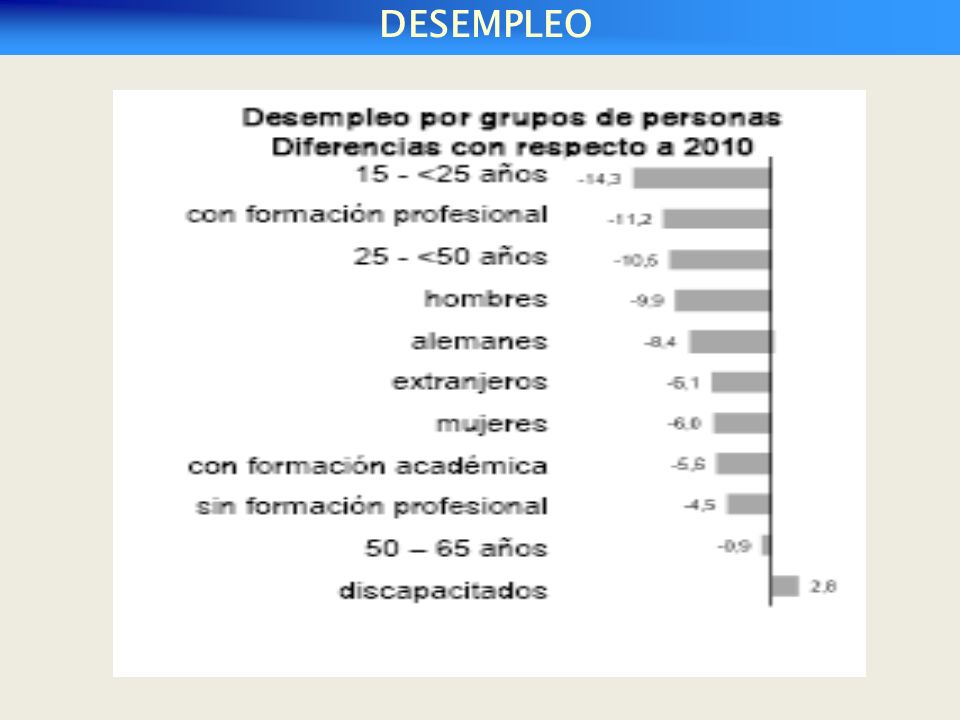

DESEMPLEO

8

Cuota de desempleo en Alemania, mayo de 2010 (entre paréntesis 2009) IAB, 2010 Jornada parcial Autónomos PIB, precios constantes Población activa Volumen horas trabajadas Jornada completa EMPLEO

IAB, 2010 Jornada parcial Autónomos PIB, precios constantes Población activa Volumen horas trabajadas Jornada completa EMPLEO")

9

Cuota de desempleo en Alemania, mayo de 2010 (entre paréntesis 2009) EMPLEO

EMPLEO")

10

Cuota de desempleo en Alemania, mayo de 2010 (entre paréntesis 2009) Número de trabajadores de ETTs, agosto 2008 – agosto 2009 EMPLEO

Número de trabajadores de ETTs, agosto 2008 – agosto 2009 EMPLEO")

11

Cuota de desempleo en Alemania, mayo de 2010 (entre paréntesis 2009) EMPLEO

EMPLEO")

12

Cuota de desempleo en Alemania, mayo de 2010 (entre paréntesis 2009) EMPLEO

EMPLEO")

14

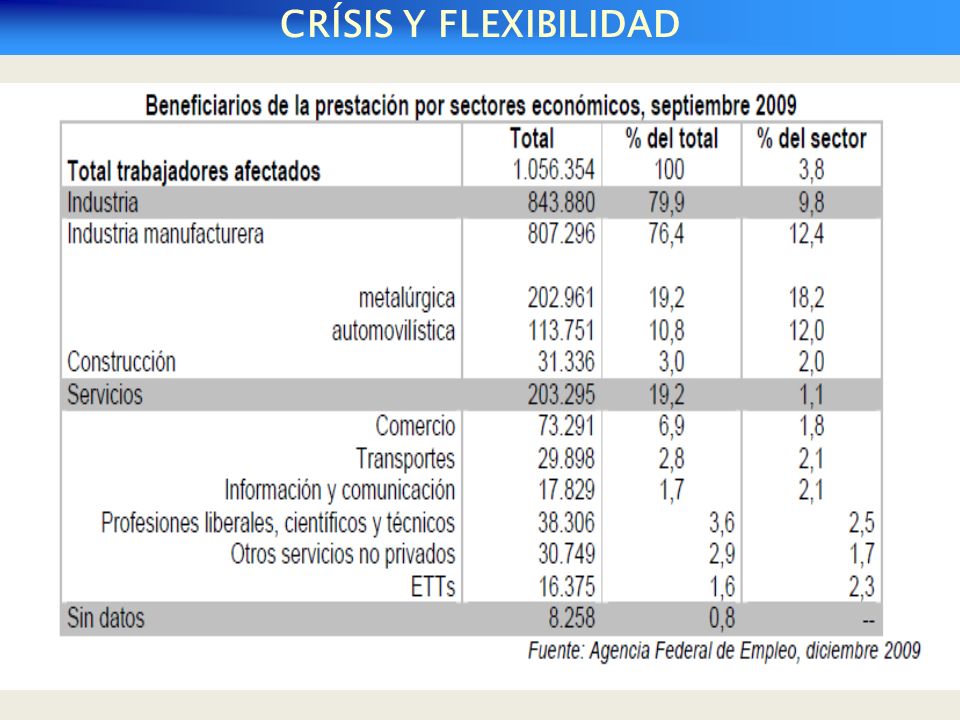

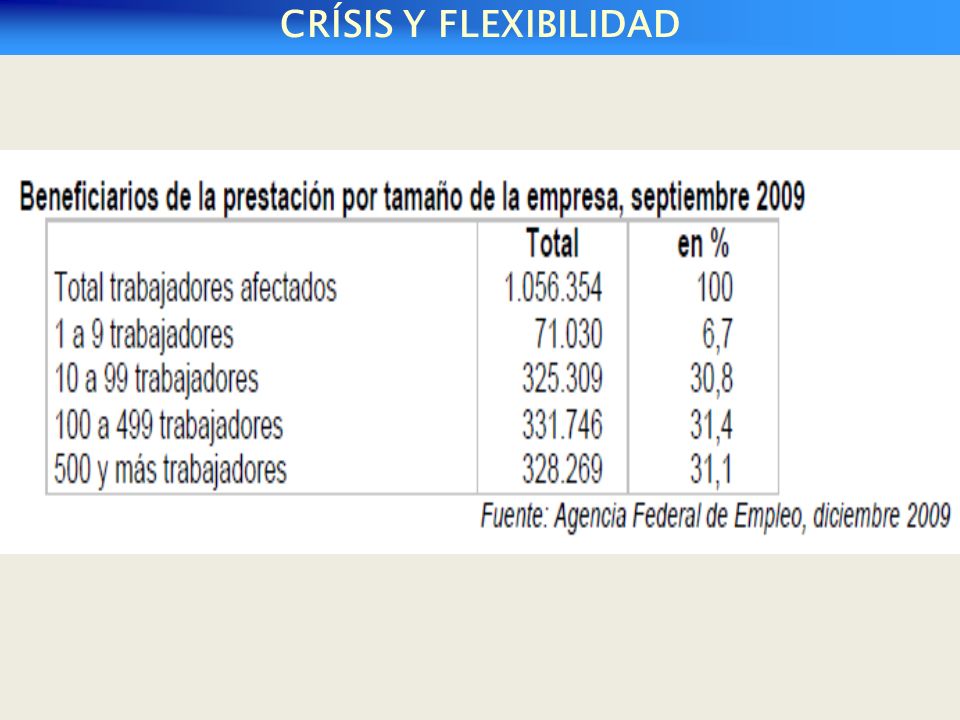

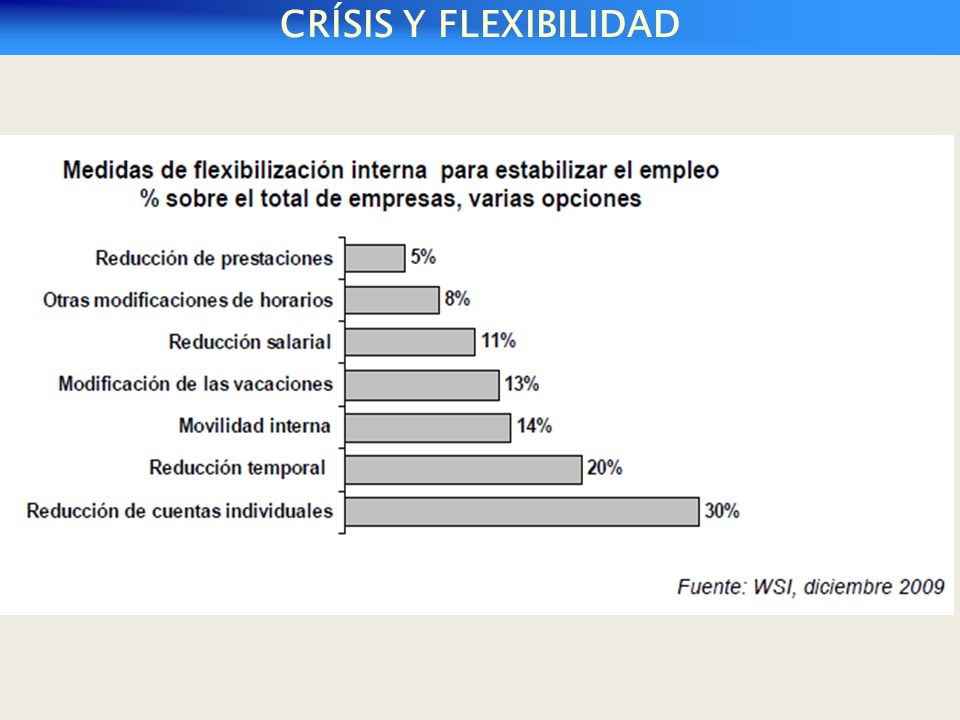

CRÍSIS Y FLEXIBILIDAD

15

Niveles de implementación de las políticas de empleo/flexibilización Macro: Parlamento Federal Meso:Convenios colectivos Micro: Acuerdos a nivel de empresa CRÍSIS Y FLEXIBILIDAD

16

Primer paquete de medidas Noviembre de 2008, dotación anual: 10.900 millones de euros hasta, coste total: 23.000 millones de euros. Ampliación de 12 a 18 meses de la prestación para los trabajadores afectados por la reducción de la jornada laboral por motivos coyunturales (equivalente al período de la prestación por desempleo). Programa para la formación de trabajadores mayores y poco cualificados para empresas con plantilla inferior a 250 empleados. Impulso de la intermediación laboral con la contratación de 1.000 orientadores adicionales. Fomento del sector servicios, sobre todo en el ámbito doméstico y de atención a la dependencia. Mejora de la calidad de la formación (aprendizaje del alemán, reducción del número de jóvenes que abandonan las escuelas sin haber obtenido un título y facilitación del acceso de trabajadores especializados a la universidad). Incremento del capital de participación del Banco de crédito para la reconstrucción (KfW) en empresas jóvenes e innovadoras. Ayudas especiales para las pymes al objeto de evitar el despido de trabajadores. CRÍSIS Y FLEXIBILIDAD

. Programa para la formación de trabajadores mayores y poco cualificados para empresas con plantilla inferior a 250 empleados. Impulso de la intermediación laboral con la contratación de orientadores adicionales. Fomento del sector servicios, sobre todo en el ámbito doméstico y de atención a la dependencia. Mejora de la calidad de la formación (aprendizaje del alemán, reducción del número de jóvenes que abandonan las escuelas sin haber obtenido un título y facilitación del acceso de trabajadores especializados a la universidad). Incremento del capital de participación del Banco de crédito para la reconstrucción (KfW) en empresas jóvenes e innovadoras. Ayudas especiales para las pymes al objeto de evitar el despido de trabajadores. CRÍSIS Y FLEXIBILIDAD.")

17

Segundo paquete de medidas Febrero de 2009 Reducción de las cotizaciones al seguro de enfermedad del 15,5% al 14,9%. A finales de 2008 el Gobierno había fijado la nueva cuota al seguro de enfermedad en el 15,5%. Línea de avales para las empresas afectadas por la crisis por valor de 100.000 millones de euros, gestionados por el KfW, asumiendo este banco hasta el 80% de los riesgos. Bonificación y pago único de 100 euros para los beneficiarios del subsidio familiar. Asimismo aumento a partir del 1 de julio de 2009 del porcentaje sobre la ayuda que los perceptores de la prestación por desempleo perciben por cada hijo a cargo del 60% al 70%. Financiación por parte de la Agencia Federal de Empleo de la mitad de las cotizaciones sociales de los trabajadores afectados por la reducción de jornada, o incluso de la totalidad, si la empresa aprovecha ese período para la formación de sus trabajadores. Contratación de 5.000 orientadores e intermediadores profesionales adicionales. Ampliación de las ayudas del Programa para la Innovación de las PYMEs en 900 millones de euros. CRÍSIS Y FLEXIBILIDAD

18

Tercer paquete de medidas Abril de 2010 Prolongación por un año de diversos instrumentos para fomentar la contratación de desempleados mayores. Prolongación por tres años del programa especial para la orientación profesional de jóvenes. Incentivos para la búsqueda de empleo de los desempleados de larga duración. Ampliación hasta marzo de 2012 de las condiciones especiales que rigen la prestación para los trabajadores afectados por la reducción de la jornada. Reorganización de la estructura de los servicios de empleo que gestionan las prestaciones y los programas de los desempleados de larga duración. CRÍSIS Y FLEXIBILIDAD

21

Coste de la reducción de la jornada 14.000 millones La Agencia 6.000 millones de euros Los trabajadores renuncian al 40% o al 33% del salario 3.000 millones de euros Las empresas asumen el coste remanente 5.000 millones de euros - cotización a la seguridad social - pago salarial en caso de incapacidad temporal, vacaciones, pagas extraordinarias, aportaciones a planes de pensiones empresariales y demás bonificaciones acordadas por convenio - la compensación salarial acordada por convenio. CRÍSIS Y FLEXIBILIDAD

22

Convenios colectivos -Trasponer y concretar normas generales Reducción de jornada: papel de los comités de empresa, volumen de la reducción de la jornada, plazos de preaviso, recortes salariales para reducciones de poca importancia, complementos salariales y despidos durante el período de reducción. -Medidas propias Convenio del metal: reducción general de la jornada, formación, cláusula descuelge CRÍSIS Y FLEXIBILIDAD

23

Baja vinculación de los convenios colectivos Nuevos actores Nivel empresarial poco desarrollado Ruptura de la unidad tarifaria sentencia del Tribunal Federal CRÍSIS Y FLEXIBILIDAD

25

Sesselmeier, 2010 Países continentales Países anglosajones Países escandinavos PaísesD, F, BE, AT, I, NLUK, IE, USASE, DK, FI, NO Patrón de flexibilidad InternoExterno Medidas de protección del empleo Reducción de jornada, flexibilidad de la jornada, reducción de complementos salariales Políticas activas para facilitar la reinserción laboral SubvencionesAmpliación de las políticas activas de empleo Políticas pasivasNormativa más generosa (PL, CZ) Ampliación de los períodos de prestación, incremento de la prestación Reducción de los períodos de carencia CRÍSIS Y FLEXIBILIDAD

Ampliación de los períodos de prestación, incremento de la prestación Reducción de los períodos de carencia CRÍSIS Y FLEXIBILIDAD")

26

BA, 2010 Patrones de flexibilidad y desempleo ExternaInterna Incremento rápido de la tasa de desempleo en países con menor protección contra el despido, mayor tasa de temporalidad y menor número de medidas para garantizar el mantenimiento del empleo Menor incremento de la tasa de desempleo en países con mayor protección contra el despido y mayor número de medidas para garantizar el mantenimiento del empleo CRÍSIS Y FLEXIBILIDAD

27

POLÍTICAS ACTIVAS Tres grandes grupos de instrumentos de políticas activas: Medidas para mejorar la intermediación laboral y la formación (747.544 participantes, 02/11) Medidas dirigidas a iniciar una actividad laboral en el mercado de trabajo regular (313.175) Medidas para la creación de puestos de trabajo subvencionados (209.957) Total participantes: 1.318.426 personas (02/11) Media anual: 1.130.000 (1:2,4 desempleados, 41% mujeres) 11.200 millones SGB III, 3.390 millones SGB II

Medidas dirigidas a iniciar una actividad laboral en el mercado de trabajo regular ( ) Medidas para la creación de puestos de trabajo subvencionados ( ) Total participantes: personas (02/11) Media anual: (1:2,4 desempleados, 41% mujeres) millones SGB III, millones SGB II")

28

POLÍTICAS ACTIVAS INSTRUMENTOS Participantes en medidas para mejorar las oportunidades de intermediación laboral 02/2011 Variación interanual (%) 02/2011-02/2010 Prestaciones para mejorar la intermediación183.076-34,4 de éstas Talones de intermediación canjeadosXX Transferencia a terceros252-9,47 Medidas de activación y entrenamiento182.822-33,3 de éstas: Medidas empresariales10.658-12,1 Cualificación207.739-5,8 de éstas: Formación continua205.751-0,2 Medidas de cualificación FSE durante la reducción de jornada1.457-86,9 Fomento de Profesional356.279-10,4 Orientación profesional intensiva24.698-61,0 Medidas de formación preparatorias para la profesión78.3030,2 Formación profesional para personas con especiales dificultades117.2718,7 Cualificación para el inicio de una relación profesional25.5224,5 Medidas específicas para la formación de personas con una discapacidad 42.669-1,8 Bonificación para la formación33.19620,8 Acompañamiento durante el inicio de una actividad laboral24.77119,0 Prestación para la FPXXX Otras medidas de fomento de la FP10.299-12,7 Medidas para mejorar las oportunidades de intermediación laboral

02/ /2010 Prestaciones para mejorar la intermediación ,4 de éstas Talones de intermediación canjeadosXX Transferencia a terceros252-9,47 Medidas de activación y entrenamiento ,3 de éstas: Medidas empresariales ,1 Cualificación ,8 de éstas: Formación continua ,2 Medidas de cualificación FSE durante la reducción de jornada ,9 Fomento de Profesional ,4 Orientación profesional intensiva ,0 Medidas de formación preparatorias para la profesión ,2 Formación profesional para personas con especiales dificultades ,7 Cualificación para el inicio de una relación profesional ,5 Medidas específicas para la formación de personas con una discapacidad ,8 Bonificación para la formación ,8 Acompañamiento durante el inicio de una actividad laboral ,0 Prestación para la FPXXX Otras medidas de fomento de la FP ,7 Medidas para mejorar las oportunidades de intermediación laboral")

29

POLÍTICAS ACTIVAS Medidas para iniciar una actividad laboral en el mercado de trabajo regular INSTRUMENTOS02/2011 Variación interanual (%) 02/2011-02/2010 Medidas de fomento del inicio de una relación laboral regular 313.175-13,2 Ayudas para inicio de un trabajo por cuenta ajena172.814-17,5 Bonificaciones para la contratación97.431-16,8 Bonificaciones para la contratación de discapacitados13.144-0,4 Talón para la contratación4.111-13,9 Prestación para la garantía salarial para mayores18.16127,6 Complemento salarial para la formación de trabajadores9.8391,7 Prestación para el inicio de una actividad laboral7.6562,9 Complemento para la contratación22.076-47,6 Otras prestaciones para fomentar la contratación por cuenta ajena 396-56,1 Fomento del autoempleo140.316-7,4 Ayuda al autoempleo131.336-6,4 Ayuda al autoempleo a través de la prestación para el inicio de una actividad laboral 9.025-19,9

02/ /2010 Medidas de fomento del inicio de una relación laboral regular ,2 Ayudas para inicio de un trabajo por cuenta ajena ,5 Bonificaciones para la contratación ,8 Bonificaciones para la contratación de discapacitados ,4 Talón para la contratación ,9 Prestación para la garantía salarial para mayores ,6 Complemento salarial para la formación de trabajadores9.8391,7 Prestación para el inicio de una actividad laboral7.6562,9 Complemento para la contratación ,6 Otras prestaciones para fomentar la contratación por cuenta ajena ,1 Fomento del autoempleo ,4 Ayuda al autoempleo ,4 Ayuda al autoempleo a través de la prestación para el inicio de una actividad laboral ,9")

30

POLÍTICAS ACTIVAS INSTRUMENTOS02/2011 Variación interanual (%) 2011-02/2010 Participantes en medidas para la creación de puestos de trabajo subvencionados 209.597-29,1 Oportunidades de empleo207.610-28,9 De éstas: trabajos a 1 euro181.141-27,0 Trabajo ciudadano443---- Medidas para la creación de empleo1.544-58,1 Medidas para la creación de puestos de trabajo subvencionados

/2010 Participantes en medidas para la creación de puestos de trabajo subvencionados ,1 Oportunidades de empleo ,9 De éstas: trabajos a 1 euro ,0 Trabajo ciudadano Medidas para la creación de empleo ,1 Medidas para la creación de puestos de trabajo subvencionados")

31

POLÍTICAS ACTIVAS: MENORES 25 AÑOS Permanencia en la situación de desempleo de los jóvenes (hasta 25 años), septiembre a diciembre 2011

, septiembre a diciembre 2011")

32

POLÍTICAS ACTIVAS: MENORES 25 AÑOS Medidas activas de empleo para jóvenes, participantes en septiembre 2011

33

POLÍTICAS ACTIVAS: MENORES 25 AÑOS PROGRAMAS DE MOVILIDAD para la formación profesional de trabajadores y desempleados MEDIDAS PARA MEJORAR LA TRANSICIÓN ESCUELA/ UNIVERSIDAD - TRABAJO SANCIONES A LOS BENEFICIARIOS MENORES DE 25 AÑOS en el ámbito de la prestación no contributiva por desempleo

34

POLÍTICAS ACTIVAS: MENORES 25 AÑOS INSTRUMENTOS En millones de euros 20112010 Medidas de formación previas al inicio de una relación laboral 440,01504,89 Promoción de la formación de jóvenes con especiales dificultades 583,77669,43 Cualificación 48,6955,18 Bonificación formación31,6236,39 Profundización en la orientación profesional60,8065,64 Apoyo inicio relación laboral60,2555,37

35

MOVILIDAD TRANSNACIONAL Movilidad entre España y Alemania Actitudes y opiniones relacionadas con la movilidad Situación del mercado de trabajo alemán Actuación de la Consejería de Empleo y Seguridad Social Conclusiones

36

MOVILIDAD TRANSNACIONAL Libre circulación de personas La libre circulación de personas es un derecho fundamental que asiste a los ciudadanos de la Unión Europea (UE) en virtud de los Tratados. DIRECTIVA 2004/38/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 29 de abril de 2004 1) La ciudadanía de la Unión confiere a todo ciudadano de la Unión un derecho primario e individual a circular y residir libremente en el territorio de los Estados miembros, con sujeción a las limitaciones y condiciones previstas en el Tratado y en las disposiciones adoptadas para su aplicación.

La ciudadanía de la Unión confiere a todo ciudadano de la Unión un derecho primario e individual a circular y residir libremente en el territorio de los Estados miembros, con sujeción a las limitaciones y condiciones previstas en el Tratado y en las disposiciones adoptadas para su aplicación..")

37

FLUJOS MIGRATORIOS ESPAÑA, 2009 – 2011(INE) Fuente: INE, 2012

Fuente: INE, 2012")

38

FLUJOS MIGRATORIOS ESPAÑA – ALEMANIA Fuente: Oficina Federal de Estadística, 2012

39

ESPAÑOLES EN ALEMANIA - BAMF Evolución de ciudadanos españoles residentes en Alemania, 2010 a 2011, BAMF Bundesland30/11/201130/09/201130/06/201131/03/201131/12/2010 Baden-Württemberg (4,61%)18.23817.83017.54017.45317.434 Baviera (9,4%)11.94511.58211.37311.17710.919 Berlín (3,4%)7.1237.1017.0556.9826.887 Brandenburgo (11,0%)361337352337325 Bremen (10,2%)1.0961.0411.0131.006995 Hamburgo (11,0%)3.4473.3483.2303.1913.105 Hesse (3,6%)17.91417.71017.43917.35617.295 Mecklenburg-Vorpommern (1,6%)231219194196214 Baja Sajonia (1,6%)8.6858.5638.5238.5598.550 Renania del Norte-Westfalia (2,4%)33.03432.63432.40232.34732.262 Renania Palatinado (3,9%)3.8273.7573.6983.6493.683 Sarre (-0,1%)678676689683679 Sajonia (5,4%)724702714704687 Sajonia-Anhalt (0,4%)233214209218222 Schleswig-Holstein (4,5%)1.9601.9101.8991.8711.875 Turingia (20,4%)324271293281269 TOTAL (4,2%)109.820107.895106.623106.010105.401

Baviera (9,4%) Berlín (3,4%) Brandenburgo (11,0%) Bremen (10,2%) Hamburgo (11,0%) Hesse (3,6%) Mecklenburg-Vorpommern (1,6%) Baja Sajonia (1,6%) Renania del Norte-Westfalia (2,4%) Renania Palatinado (3,9%) Sarre (-0,1%) Sajonia (5,4%) Sajonia-Anhalt (0,4%) Schleswig-Holstein (4,5%) Turingia (20,4%) TOTAL (4,2%)")

40

ESPAÑOLES EN ALEMANIA - MAEC Registro de Matrícula, Alemania, 2010 y 2011 AltasResidentes 20102011Variación interanual en % 20102011Variación interanual en % Berlín5331.287141,55.0175.97619,1 Hamburgo *6231.06971,610.90318.7563,5 Frankfurt1.0931.51738,825.70226.4602,9 Munich1.1901.63637,513.18714.0826,8 Stuttgart81790811,121.73922.0101,2 Düsseldorf1.0501.67259,238.43939,2382,1 * Tras el cierre del Consulado en Hannover en 2011 se añadieron al Registro de Matrícula del Consulado General en Hamburgo un total de 7.474 residentes Fuente Registro de Matrícula, 2012

41

ESPAÑOLES DESEMPLEADOS feb-056.574 feb-065.636 feb-074.586 feb-083.791 feb-09 3.818 feb-10 4.208 feb-11 6.788 feb-12 7.604 Fuente: Arbeitsagentur, 2012

42

ESPAÑOLES EN ALEMANIA - MAEC Españoles residentes en Alemania, 1967 a 2011 Fuente: hasta 1994 Oficina Federal de Estadística, desde 1995 Registro de Matrícula Consular

43

TRABAJADORES ESPAÑOLES jun-99 41.857 jun-00 41.583 jun-01 41.173 jun-02 39.636 jun-03 37.519 jun-04 35.617 jun-05 34.298 jun-06 33.864 jun-07 33.760 jun-08 34.012 jun-09 33.633 jun-10 34.202 jun-11 36.289 Fuente: Arbeitsagentur, 2012

44

MOVILIDAD Aumenta el número de españoles que emigran Aumenta el número de españoles que emigra a Alemania Distribución geográfica de la nueva emigración poco clara

45

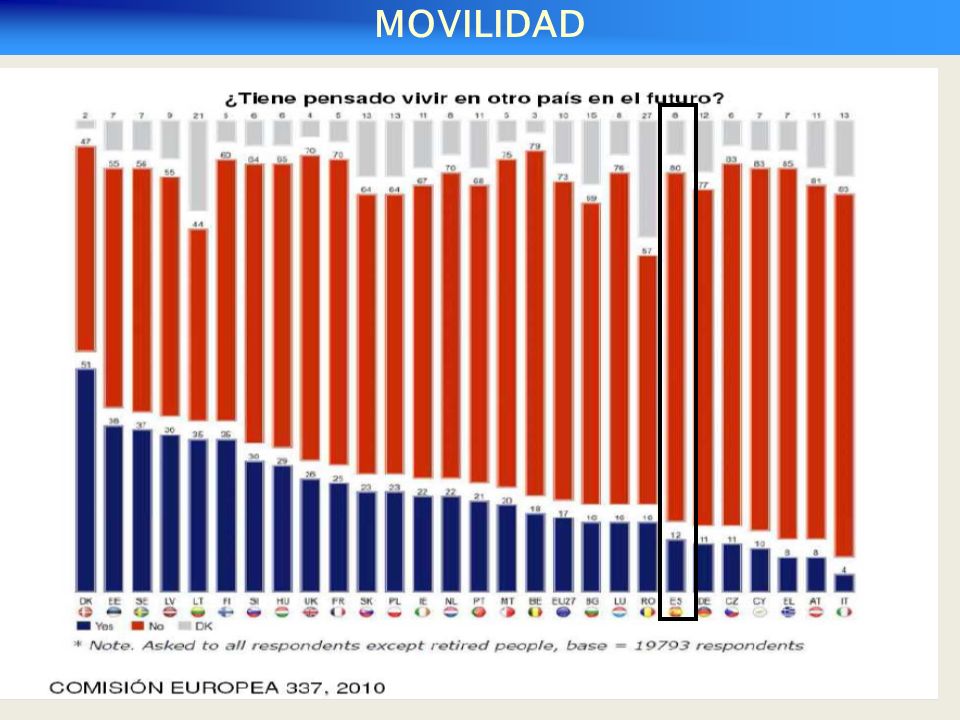

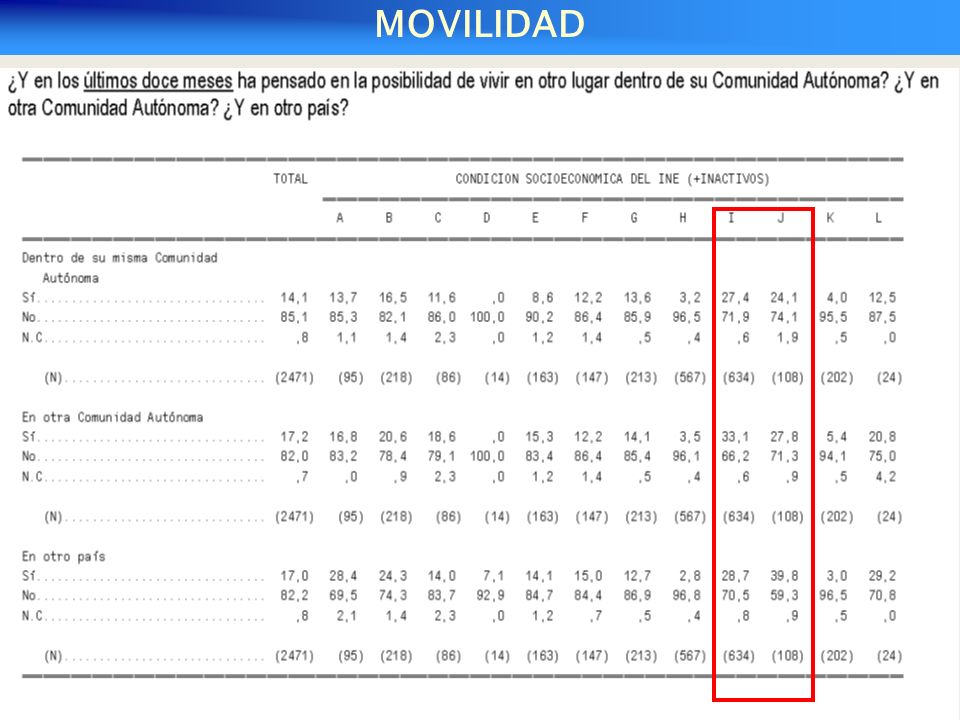

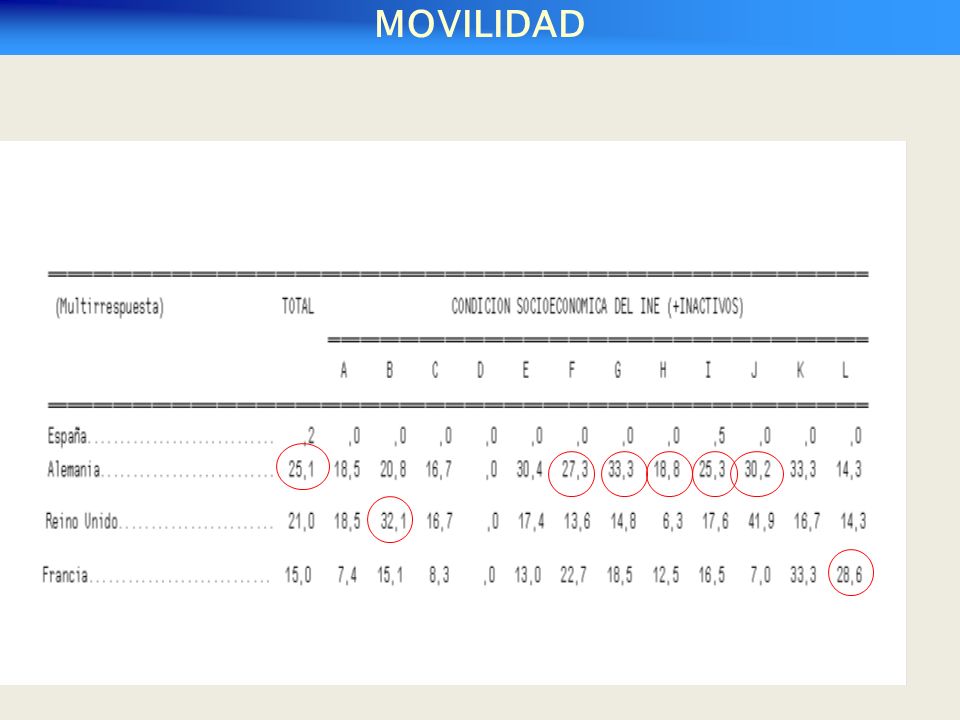

MOVILIDAD

47

Fuente: Eurobarometer flash, 319, 2011

48

MOVILIDAD

52

Aumenta la voluntad de hacer uso del derecho a la libre movilidad Varía en función de la situación sociolaboral Alemania es uno de los destinos prioritarios Desconocemos el perfil de estos colectivos

53

MERCADO DE TRABAJO ALEMÁN Fuente: SZ, 2011

54

MERCADO DE TRABAJO ALEMÁN MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES Fuente Arbeitsagentur, 2012

55

MERCADO DE TRABAJO ALEMÁN MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES Fuente Arbeitsagentur, 2012

56

MERCADO DE TRABAJO ALEMÁN Existe una demanda de trabajadores que el mercado laboral local no puede cubrir Considerables diferencias en las realidades de los mercados de trabajo alemán y español Las vías de acceso al mercado de trabajo alemán son muy variadas

57

ACTUACIÓN DE LA CONSEJERÍA

59

DATOS MOVILIDAD Y EMPLEO Actividades de la Consejería: información y asesoría EURES, ZAV, Arbeitsagentur, BMAS para una mayor eficacia de los procesos Conversaciones con agencias de empleo, municipios, Gobiernos regionales, organizaciones sectoriales que quieren impulsar la movilidad

60

G r a c i a s por su atención.

Presentaciones similares

año 2009.>")

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

Noviembre de 2004.>")