Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Preparado por: Dr. José Hernando Zuluaga Marín

Actualícese sobre la Unidad de Valor Tributario UVT Artículos 50 y 51 de la Ley del 27 de dic. de Decreto Reglamentario 379 del 12 de Febrero de 2007 Preparado por: Dr. José Hernando Zuluaga Marín CEO actualicese.com Noviembre 12 de 2009

2

Normas que establecen la UVT anual

La UVT para 2006 se estableció por primera vez con el artículo 50 de la Ley 1111 del 27 de diciembre de 2006 en $ La UVT para el 2007 fue establecida por Resolución del 28 de Diciembre de $ La UVT para 2008 fue establecida por Resolución del 6 de Diciembre de 2007.$

3

Normas que establecen la UVT anual

La UVT para 2009 fue establecida con base en la certificación del DANE del Índice de precios al consumidor para ingresos medios en el período comprendido entre el 1o. de Octubre del año anterior al gravable y la misma fecha del año inmediatamente anterior a éste que fue del 7.75% con lo cual el UVT de 2008 $ x = $ La UVT para 2009 fue establecida por Resolución 1063 del 11 de Diciembre de 2008 en $

4

Normas que establecen la UVT anual

La UVT para 2010 fue establecida con base en la certificación del DANE del Índice de precios al consumidor para ingresos medios en el período comprendido entre el 1o. de Octubre del año anterior al gravable y la misma fecha del año inmediatamente anterior a éste que fue del 3.33% con lo cual el UVT de 2009 $ x = Para 2010 será $ La UVT para 2010 fue establecida por Resolución O12115 del 10 de Noviembre de 2009 en $

5

Utilización de la UVT ¿Qué es? Es una medida de valor. Objetivo Unificar y facilitar el cumplimiento de las obligaciones tributarias. ¿Qué permite? Ajustar valores contenidos en las disposiciones relativas a los impuestos y obligaciones administradas por la DIAN.

6

La Unidad de valor Tributario UVT y los valores absolutos

Qué semejanzas tiene la aplicación de la UVT con los valores absolutos aplicables antes de la ley 1111 de 2006 Ambos parten de los valores absolutos excepto aquellos establecidos antes de la ley 1111 de 2006 en salarios mínimos.

7

La Unidad de valor Tributario UVT y los valores absolutos

Se reajusta anualmente con el índice de precios al consumidor para ingresos medios. Aplicando el índice correspondiente al período comprendido entre el 1 de octubre del anterior al gravable y la misma fecha del año anterior.

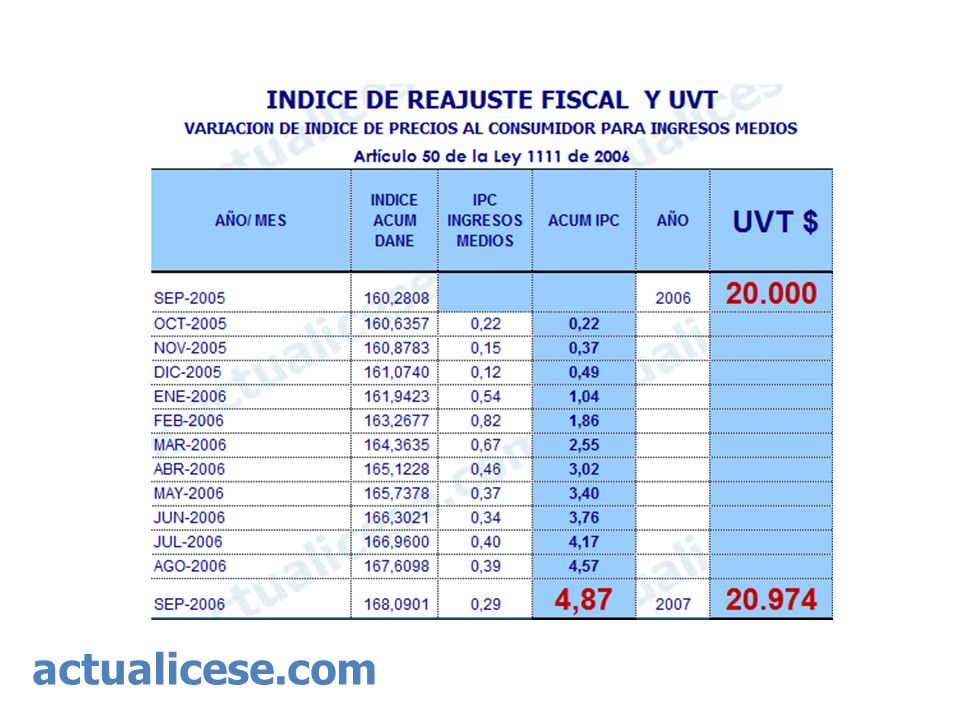

11

Nuevos Rangos Certificados por el DANE

HISTORICO INDICE DE REAJUSTE FISCAL - UVT VARIACION DE INDICE DE PRECIOS AL CONSUMIDOR PARA INGRESOS MEDIOS Artículo 50 de la Ley 1111 de 2006 Nuevos Rangos Certificados por el DANE SEP-2008 98,954034 -0,12 OCT-2008 99,289041 0,34 NOV-2008 99,601078 0,31 0,65 DIC-2008 100,00000 0,40 1,06 ENE-2009 100,59755 0,60 1,66 FEB-2009 101,46389 0,86 2,54 MAR-2009 101,95579 0,48 3,03 ABR-2009 102,24748 0,29 3,33 MAY-2009 102,26856 0,02 3,35 JUN-2009 102,27822 0,01 3,36 JUL-2009 102,25756 -0,02 3,34 AGO-2009 102,33534 0,08 3,42 SEP-2009 102,24740 -0,09 2010 24.555

12

Formalismos para la obtención y aplicación de la UVT

¿De dónde sale el valor de $ para el 2007? De aumentar $ con el 4.87%.($ x %) La segunda vez que se ha emitido Resolución es para el 2008. ¿De dónde sale el valor de $ para el 2008? De aumentar a $ con el 5.15% ($ x %).

La segunda vez que se ha emitido Resolución es para el ¿De dónde sale el valor de $ para el 2008 De aumentar a $ con el 5.15% ($ x %).")

13

Formalismos para la obtención y aplicación de la UVT

¿De dónde sale el valor de $ para el 2009? De aumentar a $ con el 7,75% ($ x %) ¿De dónde sale el valor de $ para el 2010? De aumentar a $ con el 3.33% ($ x %)

¿De dónde sale el valor de $ para el 2010 De aumentar a $ con el 3.33% ($ x %)")

14

Procedimiento para utilizar la UVT

¿Cuál es el procedimiento para convertir en valores absolutos las normas tributarias expresadas en UVT? Se utilizarán las aproximaciones que se indican para obtener cifras enteras y de fácil operación. Se prescindirá de las fracciones de peso, tomando el número entero más próximo cuando el resultado sea de $ 100 o menos. Ejemplo se aproxima a $ 89 Ejemplo se aproxima de 88.

15

Uso de las aproximaciones al liquidar la UVT

Se aproximará al múltiplo de cien más cercano si el resultado estuviere entre $ 100 y $ Ejemplos. $ se aproxima a $ 8.800 105.30 100 200 1.200 998.30 1.000

16

Ejemplos de la forma de aproximar los valores a la UVT

Se aproximará al múltiplo de mil más cercano cuando el resultado fuere superior a $ Ejemplos. $ se aproxima a $ 51.510 52.000 11.530 12.000

17

Valores absolutos que se reexpresarán en UVT

Los contenidos en normas sobre: Impuesto de renta y complementarios Impuesto a las ventas Timbre nacional Patrimonio Gravamen a los movimientos financieros Procedimientos Sanciones

18

Son dos bases de valores que se reexpresarán en UVT

¿Cuáles son las bases de los valores que se reexpresaron en UVT ? Los relacionados con cifras expresadas en el Estatuto Tributario en salarios mínimos (53 componentes). Las cifras expresadas en valores absolutos en el Decreto 4715 de Diciembre de y otros Decretos (son 97 componentes).

. Las cifras expresadas en valores absolutos en el Decreto 4715 de Diciembre de 2005 y otros Decretos (son 97 componentes).")

19

Artículos de la Ley 1111 que presentaron cifras en UVT

Artículos del ET # de UVT Valor UVT 2007 $ Valor UVT 2008 $ Valor UVT 2009 23.763 2010 $ 10 Literal e) Renta presuntiva 189 Casa de habitación 19.000 $ $ 10 Literal (f) Activos sector agropecuario 13.000 $ $ 31 Computadores personales 424 De escritorio o portátiles 82 $ $ 42 Numeral 1 GMF 879 Cuentas de ahorro 350 $ $ 42 Numeral 14 GMF Pensionados 41 $ $

Renta presuntiva Casa de habitación $ $ Literal (f) Activos sector agropecuario $ $ Computadores personales. 424 De escritorio o portátiles. 82. $ $ Numeral 1 GMF. 879 Cuentas de ahorro $ $ Numeral 14 GMF Pensionados. 41. $ $")

20

Artículos de la Ley 1111 que presentaron cifras en UVT

E.T No. de UVT UVT 2007 $ UVT 2008 $ UVT 2009 23.763 UVT 2010 24.555 42 Numeral 19 GMF Pagos 879 Giros del exterior 60 44 Numeral 1 Competencia 560 Cuantía de recurso 750 44 Numeral 2 Competencia 44 Numeral 3 Competencia 5.000 49 Numeral 1 Sanción por no inscripción en el RUT 658-3 Día de retraso en inscripción 1 20.974 22.054 27.763

21

Artículos de la Ley 1111 que presentaron cifras en UVT

E.T # de UVT UVT 2007 $ UVT 2008 $ UVT 2009 $ UVT 2010 $ 49 Numeral 3 Sanción por no actualizar 658-3 Dentro del mes siguiente 1 Por cada día 20.974 22.054 23.763 24.555 658-3 Dirección o actividad económica 2 Por cada día 42.000 44.000 48.000 49.000 49 Numeral 4 Sanción por informar datos falsos 658-3 Inscrito u obligado a inscribirse 100 72 Impuesto de timbre 519 Base 6.000 519 EP; PJ o Persona Natural 30.000 (AA) (AA) (AA) 74 Base de juegos novedosos Premio superior a 500 UVT 500

(AA) (AA) Base de juegos novedosos. Premio superior a 500 UVT")

22

a) Ejercicios de conversión de salarios mínimos a UVT

Información Artículo del E.T. Impuestos sobre premios Artículo 2o. Ley 963 de 2005 Contratos de estabilidad jurídica Artículo 21 Decreto 405 de 2001 Cuentas de ahorro de pensionados Salarios mínimos legales vigentes en la norma 20 7.500 2 Salario mínimo base $ Valor base liquidado en salarios mínimos al $ $ $ # UVT Base de conversión $ 410 41 UVT 2007 $ x # de UVT $ $ $ UVT 2008 $ x # de UVT $ $ $ UVT $ x # de UVT $ $ $ UVT 2010 $ x # de UVT

23

b) Ejercicios de conversión de Valores absolutos a UVT ( cifras del año)

Información Artículo 544 del E.T. Multa funcionarios públicos-timbre Artículo 588 Parágrafo 2 Sanción por inconsistencias. Art.641 sin exceder Artículo 639 del ET Sanción mínima Valor absoluto a 31 de Diciembre de 2006 $ $ $ # UVT Base de conversión $ 4 1.300 10 UVT 2007 $ x # UVT $ $ $ UVT 2008 $ x # UVT $ $ $ UVT 2009 $ x # UVT $ $ $ UVT 2010 $ x # UVT $98.000 $ $

24

b) Ejercicios de conversión de Valores absolutos a UVT ( cifras del año anterior)

Información Artículo 519 del E.T. Monto para que EP. PJ y PN. Otorgantes Artículo 602 Firma de la declaración del IVA Art. 3º Decreto 890 de Para ser tenido como microempresa Valor absoluto para 2006 $ $ $ Valor aplicable entre 1o. Enero y 31 Dic de 2007 $ $ $ # UVT Base de conversión $ 30.000 11.000 Valor aplicable en el 2008; UVT 2007 $20.974x # UVT $ $ $ Valor aplicable en el 2009; UVT 2008 $ x # UVT $ $ $ Valor aplicable en el 2010; UVT 2009 $ x # UVT $ $ $ Valor aplicable en el 2011; UVT 2010 $ x # UVT $ $ $

Presentaciones similares

>")