Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANUALIDADES

2

Definición y clasificación de las anualidades Anualidad: conjunto de pagos iguales realizados a intervalos iguales de tiempo. No necesariamente se refiere a periodos anuales, se ha conservado el nombre de anualidad por costumbre en dichas operaciones; pero ejemplos de anualidades son: Pagos mensuales por la renta de un local o departamento Cobro quincenal de sueldos Pagos anuales a las pólizas de seguro Intervalo o periodo de pago: tiempo que transcurre entre un pago y otro. Plazo: Tiempo que trascurre entre el primer pago y el último

3

Tipos de anualidades. La variación en los elementos de las anualidades hace que existan diferentes tipos de ellas, por lo tanto se clasifican de la siguiente manera.

4

Criterio Tipo Descripcion Simples

Tiempo (fecha de inicio y fin) Ciertas Anualidades ciertas. Sus fechas son fijas y se estipulan de antemano. Ejemplo: al realizar una compra a crédito se fija tanto la fecha en que se debe hacer el primer pago, como la fecha para efectuar el último pago. Contingentes A Anualidad contingente. La fecha del primer pago, la fecha del último pago, o ambas no se fijan de antemano. Ejemplo: Una renta vitalicia que se obliga a un cónyuge tras la muerte del otro. El inicio de la renta se da al morir el cónyuge, que no se sabe exactamente cuándo Intereses Generales Anualidad general. Son aquellas que el periodo de pago no coincide con el periodo de capitalización. Ejemplo: el pago de una renta semestral con intereses al 30% anual capitaliza Simples Anualidad simple. Cuando el periodo de pago coincide con el de capitalización de los intereses. Ejemplo: el pago de una renta mensual con intereses al 18% capitalizable mensualmente

Ciertas. Anualidades ciertas. Sus fechas son fijas y se estipulan de antemano. Ejemplo: al realizar una compra a crédito se fija tanto la fecha en que se debe hacer el primer pago, como la fecha para efectuar el último pago. Contingentes A. Anualidad contingente. La fecha del primer pago, la fecha del último pago, o ambas no se fijan de antemano. Ejemplo: Una renta vitalicia que se obliga a un cónyuge tras la muerte del otro. El inicio de la renta se da al morir el cónyuge, que no se sabe exactamente cuándo. Intereses. Generales. Anualidad general. Son aquellas que el periodo de pago no coincide con el periodo de capitalización. Ejemplo: el pago de una renta semestral con intereses al 30% anual capitaliza. Simples. Anualidad simple. Cuando el periodo de pago coincide con el de capitalización de los intereses. Ejemplo: el pago de una renta mensual con intereses al 18% capitalizable mensualmente.")

5

CRITERIO TIPO DESCRIPCION Pagos Vencidas Anualidad vencida. Las anualidades vencidas u ordinarias son aquellas en que los pagos se efectúan a su vencimiento, es decir, al final de cada periodo. Anticipadas Anticipadas. Los pagos se efectúan al principio de cada periodo. Iniciación Inmediatas Anualidades inmediatas. Es el caso más común. La realización de los cobros o pagos tiene lugar en al periodo inmediatamente siguiente a la formalización del trato. Ejemplo: se compra un artículo a crédito hoy, que se va a pagar con mensualidades, la primera de las cuales habrá de realizarse en ese momento o un mes después de adquirida la mercancía (puede ser así, anticipada o vencida) Diferidas Diferidas. La realización de los cobros o pagos se hace tiempo después de la formalización del trato (se pospone). Ejemplo: Se adquiere hoy un artículo a crédito para pagar con abonos mensuales; el primer pago habrá de hacerse 6 meses después de adquirida la mercancía.

Diferidas. Diferidas. La realización de los cobros o pagos se hace tiempo después de la formalización del trato (se pospone). Ejemplo: Se adquiere hoy un artículo a crédito para pagar con abonos mensuales; el primer pago habrá de hacerse 6 meses después de adquirida la mercancía.")

27

En general, las anualidades ofrecen los siguientes atractivos: Aplazamiento de impuestos sobre las ganancias de inversión Muchas inversiones deben pagar impuesto año tras año, pero las ganancias de inversión –ganancias de capital e ingreso de inversión– en las anualidades no son tasables hasta que usted retira el dinero.

28

Protección de los acreedores Si usted tiene una anualidad inmediata (igual que cuando recibe dinero de una compañía de seguros), generalmente lo más que los acreedores pueden acceder son los pagos cuando estos se hacen efectivos, ya que el dinero que usted le da a la aseguradora ahora pertenece a la compañía. Algunos estatutos estatales y decisiones de la corte también protegen algunos o todos los pagos de esas anualidades. Y su dinero en aquellos planes de retiro que favorecen los impuestos

29

Una variedad de opciones de inversión, incluyendo “pisos” Muchas compañías de anualidades ofrecen una variedad de opciones de inversión. Usted puede invertir en una anualidad fija que podría tener una tasa de interés especifica similar a un Certificado de depósito de un banco (CD). Si usted compra una anualidad variable, su dinero podría ser invertido en una acción o bono o en otro fondo mutual. En años recientes, las compañías de anualidades han creado varios tipos de “pisos” que limitan la extensión del decline de una inversión desde un punto de referencia en aumento. Por ejemplo, la anualidad podría ofrecer un atributo que garantice que su inversión nunca caerá por debajo del valor en el aniversario mas reciente de su póliza.

. Si usted compra una anualidad variable, su dinero podría ser invertido en una acción o bono o en otro fondo mutual. En años recientes, las compañías de anualidades han creado varios tipos de pisos que limitan la extensión del decline de una inversión desde un punto de referencia en aumento. Por ejemplo, la anualidad podría ofrecer un atributo que garantice que su inversión nunca caerá por debajo del valor en el aniversario mas reciente de su póliza..")

30

Transferencias libres de impuesto entre opciones de inversión En contraste con los fondos mutuales y otras inversiones hechas con “dinero después de impuestos”, con las anualidades no hay consecuencias de impuestos si usted cambia la manera como los fondos son invertidos. Esto podría tener valor si usted está empleando una estrategia llamada “rebalanceo”, la cual es recomendada por muchos asesores financieros. Bajo el rebalanceo usted cambia sus inversiones periódicamente para regresarlas a las proporciones que usted determine representan la combinación riesgo/retorno mas apropiada para su situación.

31

Ingreso de por vida Una anualidad inmediata de por vida convierte una inversión en múltiples pagos que durarán tanto como usted. Conceptualmente los pagos vienen de tres “bolsillos”: Su inversión, las ganancias de inversión y el dinero de un fondo común de personas en su grupo que no viven tanto como los pronósticos de las tablas actuariales. Este fondo común es único de las anualidades y es lo que permite a las compañías de anualidades poder garantizarle a usted un ingreso de por vida.

32

Beneficio para sus herederos Existe una concepción común y equivocada acerca de las anualidades, que es la siguiente: si usted inicia una anualidad inmediata de por vida y muere rápidamente luego de adquirirla, la compañía de seguros se queda con todo el dinero que invirtió en la anualidad. Esto podría suceder pero no tendría que pasar. Para prevenirlo puede comprar una anualidad con “periodo garantizado” para la anualidad inmediata.

33

Un periodo garantizado compromete a la aseguradora a continuar los pagos después de que usted muera a uno o más beneficiarios que usted haya designado; estos pagos continúan hasta el final de ese periodo –usualmente de 10 ó 20 años (medido a partir de que usted comenzó a recibir los pagos de su anualidad). Además los beneficios de las anualidades que pasan a sus beneficiarios no tienen que probarse por el juzgado de sucesiones y no están regidos por su testamento

Presentaciones similares

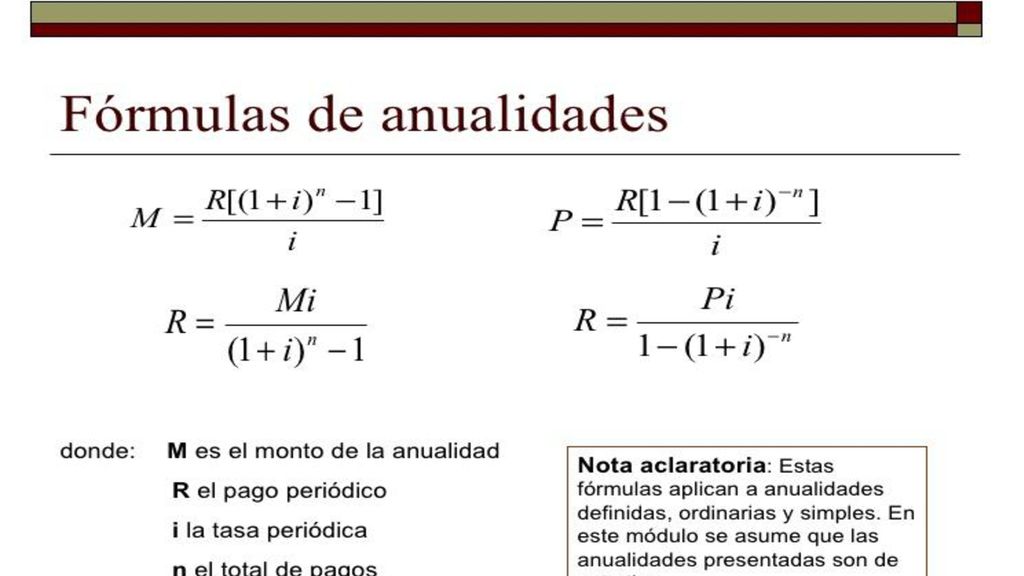

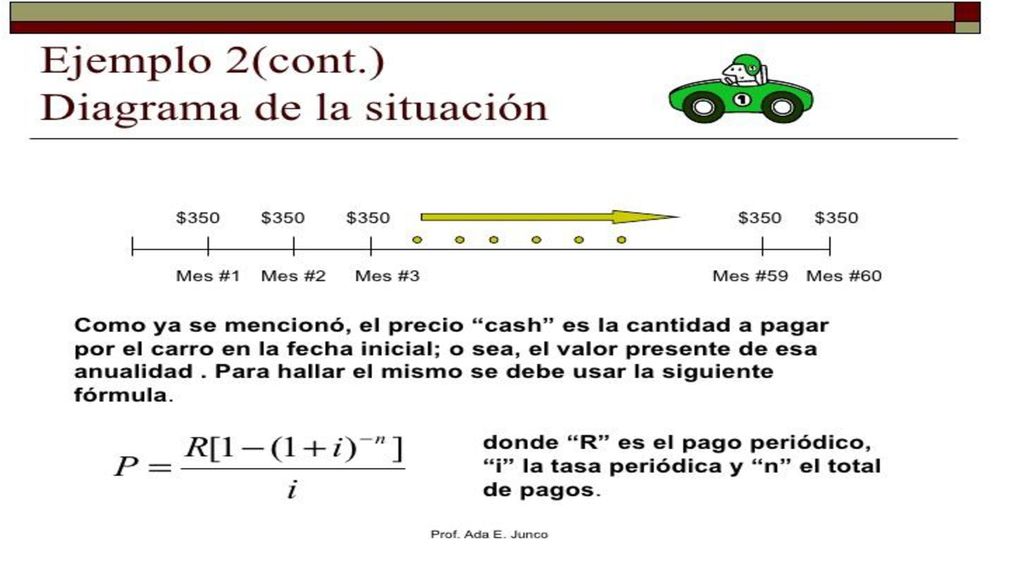

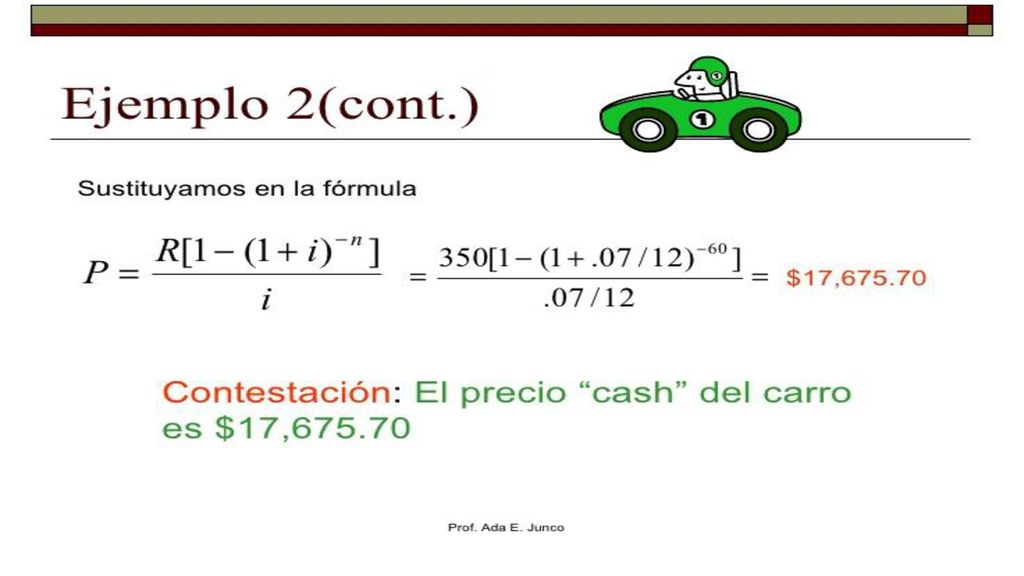

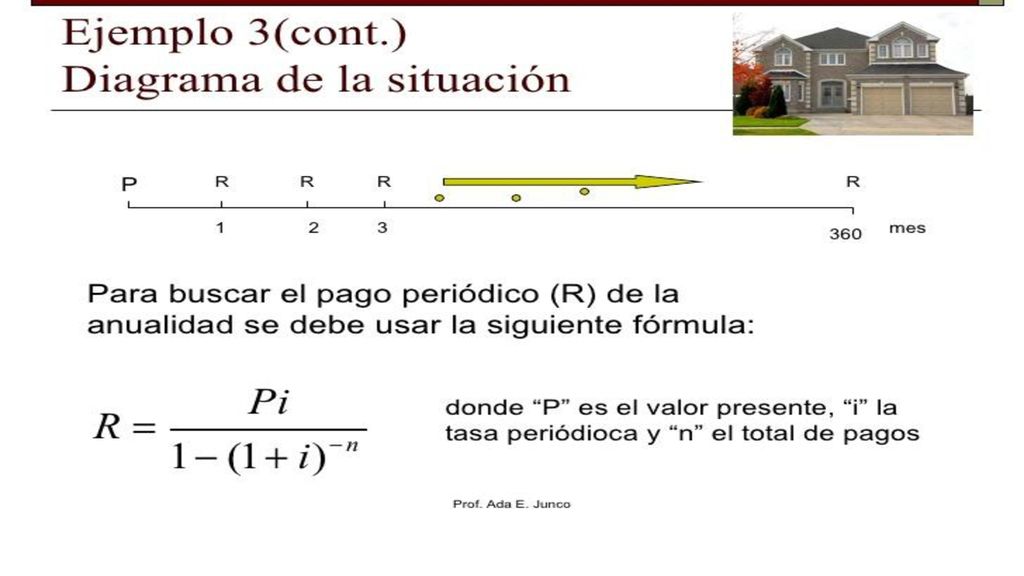

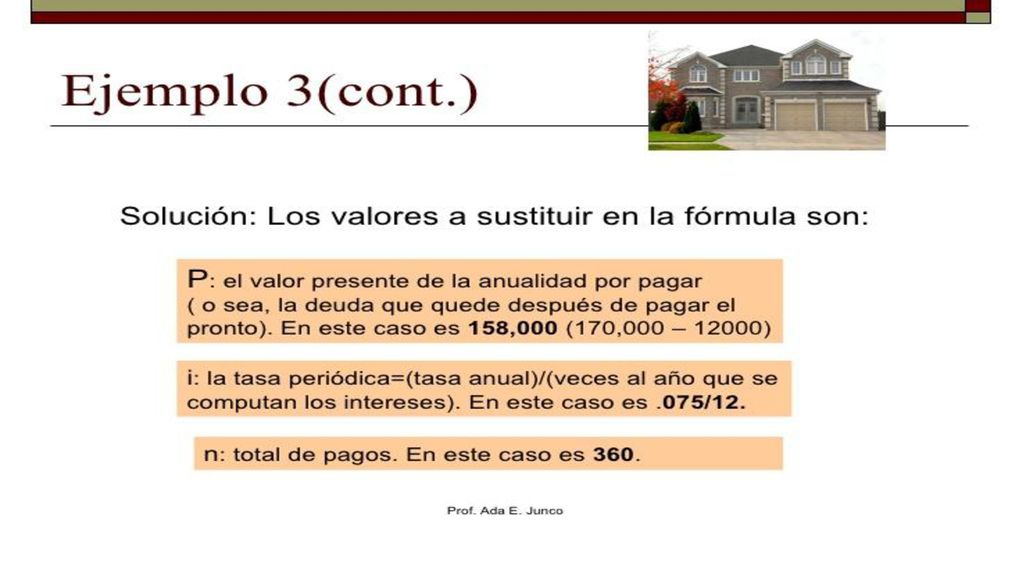

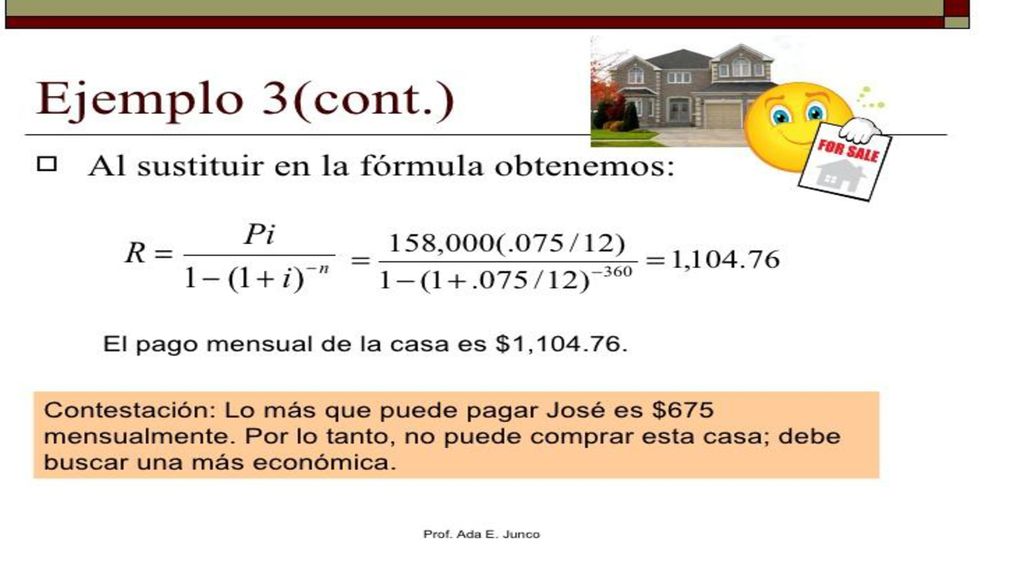

despejamos i : i = (S / P)1 / n - 1 (19 ) En (19) i corresponde al período de capitalización.>")