Descargar la presentación

La descarga está en progreso. Por favor, espere

2

1. Introducción Los inversionistas tienen en cuenta criterios de evaluación de proyectos nuevos o de reinversión para seleccionar la alternativa óptima la cual maximiza nuestra inversión. Entre los diversos métodos encontramos al Valor actual neto, Tasa interna de retorno, entre otros.

3

2. Aspectos generales Proyectos de inversión. Es una propuesta económica para resolver una necesidad utilizando un conjunto de recursos disponibles. Evaluación de un proyecto de inversión. Tiene por objeto conocer la rentabilidad económica y social de un proyecto de tal manera que asegure resolver una necesidad humana en forma eficiente, segura y rentable.

4

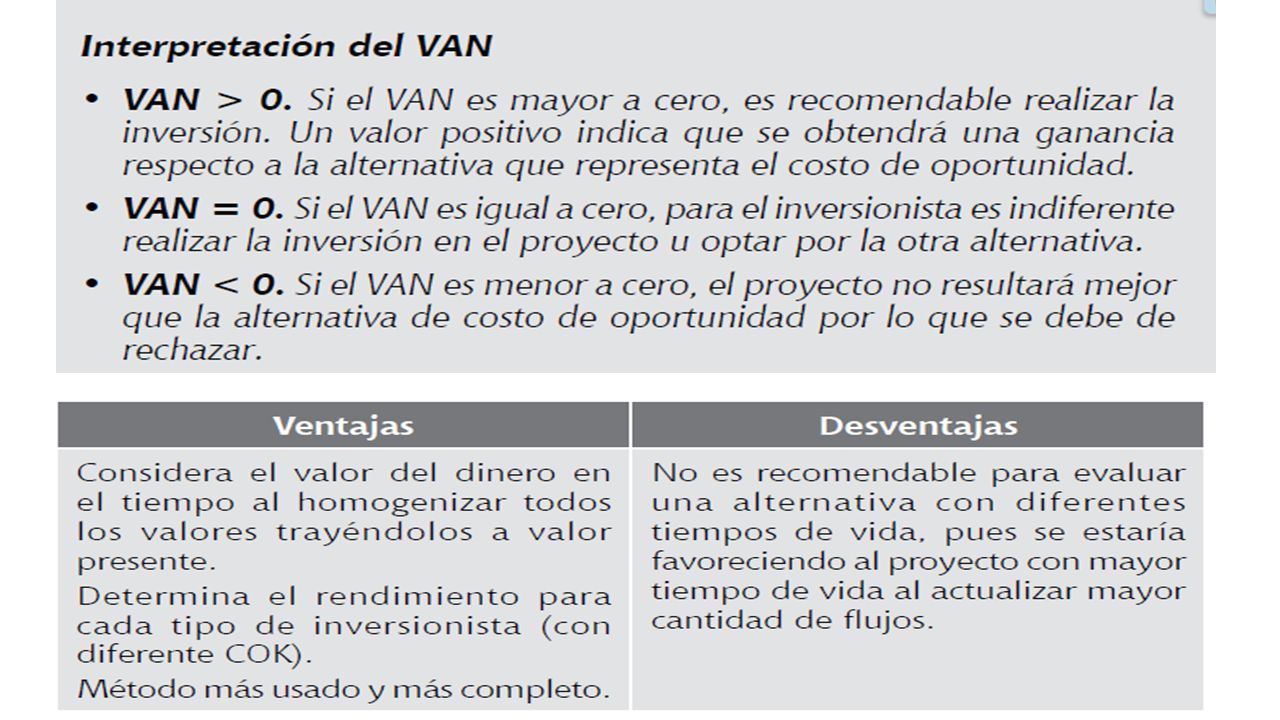

3. Métodos de evaluación de proyectos 3.1. Valor actual neto (VAN) Es uno de los indicadores de rentabilidad más utilizados en la evaluación de proyectos de inversión. El procedimiento de cálculo consiste en actualizar al momento cero (hoy), todos los flujos netos de caja generados por el proyecto menos la inversión inicial. Matemáticamente: Mide en moneda de hoy cuánto más rico es el inversionista si realiza el proyecto en vez de invertir su dinero en otra actividad que tiene como rentabilidad la tasa de descuento.

Es uno de los indicadores de rentabilidad más utilizados en la evaluación de proyectos de inversión. El procedimiento de cálculo consiste en actualizar al momento cero (hoy), todos los flujos netos de caja generados por el proyecto menos la inversión inicial. Matemáticamente: Mide en moneda de hoy cuánto más rico es el inversionista si realiza el proyecto en vez de invertir su dinero en otra actividad que tiene como rentabilidad la tasa de descuento..")

5

¿Qué tasa de descuento usar? La tasa con que se descuenta el VAN es referencial y representa el costo de oportunidad del capital (COK) para cada inversionista. El COK puede definirse como el rendimiento mínimo que puede esperar una persona para invertir en el proyecto o rendimiento de alternativas de inversión de igual riesgo. Su cálculo varía dependiendo de si un proyecto es financiado con capital propio, con capital prestado (deberá pagar al menos la tasa de interés que cobra el banco). Cabe resaltar que la tasa de descuento dependerá del sector al cual está dirigido el proyecto, así como estudios de mercado previos, por esta condición se sabe entonces que la tasa será mayor en proyectos mineros que en proyectos de construcción.

para cada inversionista. El COK puede definirse como el rendimiento mínimo que puede esperar una persona para invertir en el proyecto o rendimiento de alternativas de inversión de igual riesgo. Su cálculo varía dependiendo de si un proyecto es financiado con capital propio, con capital prestado (deberá pagar al menos la tasa de interés que cobra el banco). Cabe resaltar que la tasa de descuento dependerá del sector al cual está dirigido el proyecto, así como estudios de mercado previos, por esta condición se sabe entonces que la tasa será mayor en proyectos mineros que en proyectos de construcción..")

7

Caso Nº 1 La empresa ABC S.A.C. está evaluando adquirir una casa hotel para alquilarla los fines de semana a empresas y turistas. La inversión inicial es de $1,100,000 y sus flujos anuales esperados son de $1,500,00 para el año 1 y se estima que crecerá 22 % cada año. Si el cok es de 16 % y la duración del proyecto es de 7 años: a) ¿Le convendría a la empresa realizar el proyecto? b) Si se pudiera vender al final del año 7 para cerrar el proyecto en $350,000, ¿aceptaría el proyecto?

¿Le convendría a la empresa realizar el proyecto. b) Si se pudiera vender al final del año 7 para cerrar el proyecto en $350,000, ¿aceptaría el proyecto .")

8

Caso Nº 2 La división donde usted trabaja está considerando dos proyectos de inversión y cada uno requiere una inversión inicial de $15,000,000. a) Se pide calcular el VAN de los proyectos asumiendo que el COK es del 15 %.

Se pide calcular el VAN de los proyectos asumiendo que el COK es del 15 %..")

9

Como VAN (B) > VAN (A), esto significa que se debe de apostar por el proyecto B porque va a ganar 13,897,838.42 más que el proyecto A. Además, hemos podido observar que el proyecto B recupera rápido su inversión inicial a comparación del proyecto A.

10

3.2. Tasa interna de retorno (TIR) Se define como la tasa efectiva promedio por periodo que gana el capital invertido en un proyecto en todo el plazo de la inversión. “Rendimiento del capital invertido”. La tasa interna de retorno (TIR) es la tasa de descuento que hace que el van sea igual a cero. Matemáticamente la TIR (i) es igual a:

Se define como la tasa efectiva promedio por periodo que gana el capital invertido en un proyecto en todo el plazo de la inversión. Rendimiento del capital invertido . La tasa interna de retorno (TIR) es la tasa de descuento que hace que el van sea igual a cero. Matemáticamente la TIR (i) es igual a:.")

11

Ventajas: Determina una tasa púnica sobre el rendimiento del proyecto. Método usado frecuentemente. Considera el valor del dinero a través del tiempo. Desventajas: Asume que los flujos generados se pueden reinvertir a una tasa TIR. Igual resultado para flujos de signos opuestos. Puede brindar resultados contradictorios con el VAN en el caso de proyectos mutuamente excluyentes. Criterio de aceptación Si TIR > COK, significa que la tasa de retorno del proyecto es mayor que la mínima exigida. Por ello: Si TIR > COK, se debe de aceptar el proyecto Si TIR < COK, se debe rechazar el proyecto.

12

Caso Nº 1 Un proyecto de inversión de una línea de producción de alimentos para animales estima una inversión inicial en compra de activos por $100,000, los cuales generarán flujos de caja netos anuales de $25,000 los próximos 5 años. Los accionistas requieren un retorno mínimo de 10 % anual. ¿Considera usted viable la inversión? ¿Creará valor para los accionistas? Como los accionistas exigen una rentabilidad mínima (costo de oportunidad) de 10 %, mientras que si se realiza el proyecto, este solo rendiría 7.93 %. Entonces, no sería recomendable invertir en el proyecto porque COK > TIR.

de 10 %, mientras que si se realiza el proyecto, este solo rendiría 7.93 %. Entonces, no sería recomendable invertir en el proyecto porque COK > TIR..")

13

4. Conclusiones Para evaluar proyectos es necesario utilizar diferentes indicadores de rentabilidad. Cuando los criterios se derivan en diferentes resultados, el criterio dominante es el VAN. El VAN es un criterio técnicamente correcto para decidir sobre la conveniencia de un proyecto tanto en términos absolutos como relativos. Esto lo convierte en el criterio más recomendable para la toma de decisiones. La TIR no es un criterio totalmente recomendable, por todas las razones expuestas. En las decisiones de proyectos de inversión, no solo se debe tomar en cuenta aspectos cuantitativos de corto plazo, sino también de largo plazo, así como aspectos cualitativos, tales como los éticos, sociales, ambientales, entre otros.

Presentaciones similares

DOCENTE: JOSE BECERRA PAZ 2015.>")

, cuyo acrónimo es VAN (en inglés.>")

. LA INVERSIÓN.>")