Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Lic. Administración ING. MIGUEL ARCÀNGEL SILVA IBARRA ING. MIGUEL ARCÀNGEL SILVA IBARRA

16

IMPACTO DE LA INVESTIGACIÓN DE OPERACIONES La investigación de operaciones ha tenido un impacto impresionante en el mejoramiento de la eficiencia de numerosas organizaciones en todo el mundo.

17

Segunda Evaluación

18

ESTUDIO DEL TRABAJO Es la aplicación de ciertas técnicas y en particular el estudio de métodos y la medición del trabajo, que se utilizan para examinar el trabajo humano en todos sus contextos y que llevan sistemáticamente a investigar todos los factores que influyen en la eficiencia y economía de la situación estudiada, con el fin de efectuar mejoras.

23

ESTUDIO DEL TRABAJO Investigar y perfeccionar las operaciones Da resultados por ser sistemático Encomendado a quien se dedique exclusivamente Bajo desembolso económico Aplicación general en la empresa Compromiso de la dirección Cultura de la organización

24

Estudio de métodos. Consiste en eliminar los tiempos suplementarios realizando un examen crítico de los procedimientos utilizados, tratando de mejorar esos procedimientos para reducir el esfuerzo humano, mejorar la utilización de materiales, de máquinas y de mano de obra, y eliminar los movimientos innecesarios tanto de materiales como de personal.

25

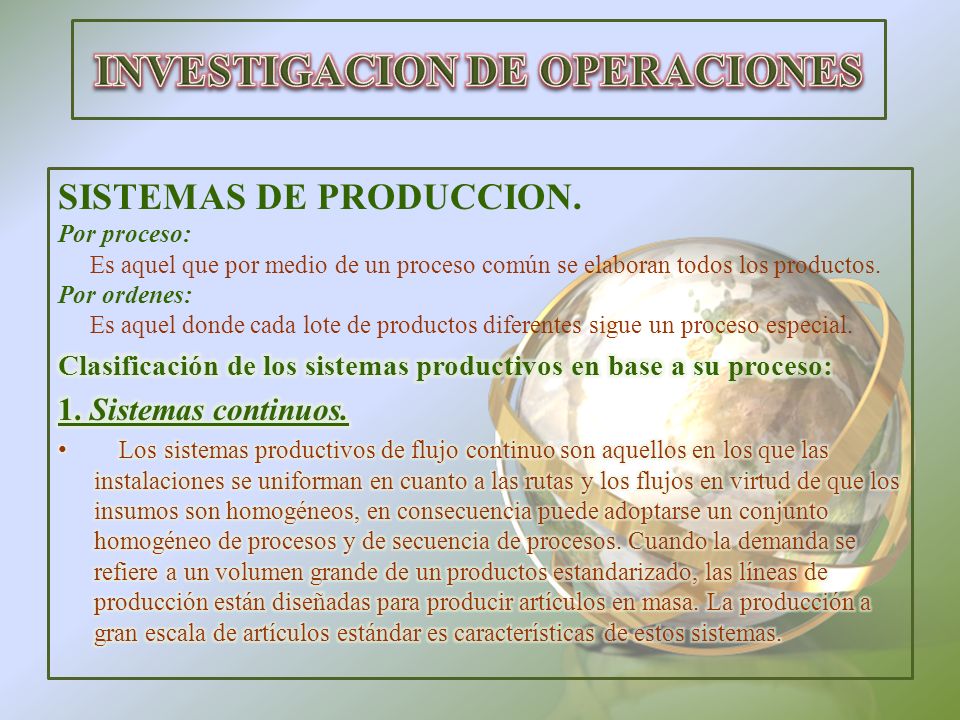

Un sistema de producción le otorga a un empresario o fabricante una estructura que facilita la descripción y ejecución de un proceso productivo; es decir, es la automatización de la producción en sí misma.

26

Técnicas fundamentales: - Medición del trabajo. Consiste en la aplicación de diferentes técnicas para determinar el tiempo que invierte un trabajador calificado en llevar a cabo una tarea definida, efectuada según una norma de ejecución previamente establecida (que se habrá establecido en el estudio de métodos).

..")

28

Técnicas de medición del trabajo. Muestreo del trabajo. El muestreo del trabajo consiste en determinar mediante muestreo el tiempo en el que no se está realizando ningún trabajo (el tiempo que se pierde), tiempo improductivo.

, tiempo improductivo..")

29

Estudio de tiempos. Se utiliza para registrar los tiempos y ritmos de trabajo correspondientes a una tarea, efectuados en condiciones determinadas para analizar esos datos y conocer el tiempo que se tardará en realizar esa tarea según una norma preestablecida.

35

objetivos PRODUCTIVIDAD-. Es el grado de rendimiento con que se emplean los recursos disponibles para alcanzar los objetivos predeterminados. objetivo e COSTO (4 M`s) En este caso el objetivo e s la fabricación de productos a un menor COSTO, una alta CALIDAD atravez del empleo eficiente de los recursos primarios de la producción (4 M`s) y son los elementos donde debe de enfocarse el Ingeniero Industrial y el Administrador.

En este caso el objetivo e s la fabricación de productos a un menor COSTO, una alta CALIDAD atravez del empleo eficiente de los recursos primarios de la producción (4 M`s) y son los elementos donde debe de enfocarse el Ingeniero Industrial y el Administrador..")

37

Tercera Evaluación

38

INVESTIGACION DE OPERACIONES

39

EL SISTEMA DE PRODUCCIÓN Es el encargado de producir los bienes y/o servicios objeto de la empresa. Todo sistema de producción tiene diversos insumos, tales como materiales, piezas, formularios, datos, mano de obra, clientes, capital, energía, etc

40

INVESTIGACION DE OPERACIONES

52

El sistema de producción justo a tiempo se orienta a la eliminación de actividades de todo tipo que no agregan valor, y al logro de un sistema de producción ágil y suficientemente flexible que de cabida a las fluctuaciones en los pedidos de los clientes. Los principales objetivos del Justo a Tiempo son: -Atacar las causas de los principales problemas -Eliminar desperdicios -Buscar la simplicidad -Diseñar sistemas para identificar problemas Las técnicas de JIT son aplicables no sólo a la industria manufacturera sino a la de servicios. Entre los desperdicios incurridos en el proceso de producción tenemos: -Sobreproducción -Desperdicio del tiempo -Desperdicio involucrado en el transporte de unidades -Desperdicio en el procesamiento -Desperdicio en tomar el inventario -Desperdicio de movimientos -Desperdicio en la forma de unidades defectuosas Entre las ventajas del Justo a Tiempo tenemos: -Acortamiento del tiempo de entrega -Reducción del tiempo dedicado a trabajos de no procesamiento -Inventario reducido -Mejor equilibrio entre diferentes procesos -Aclaración de problemas

53

INVESTIGACION DE OPERACIONES

56

Cuarta Evaluación

57

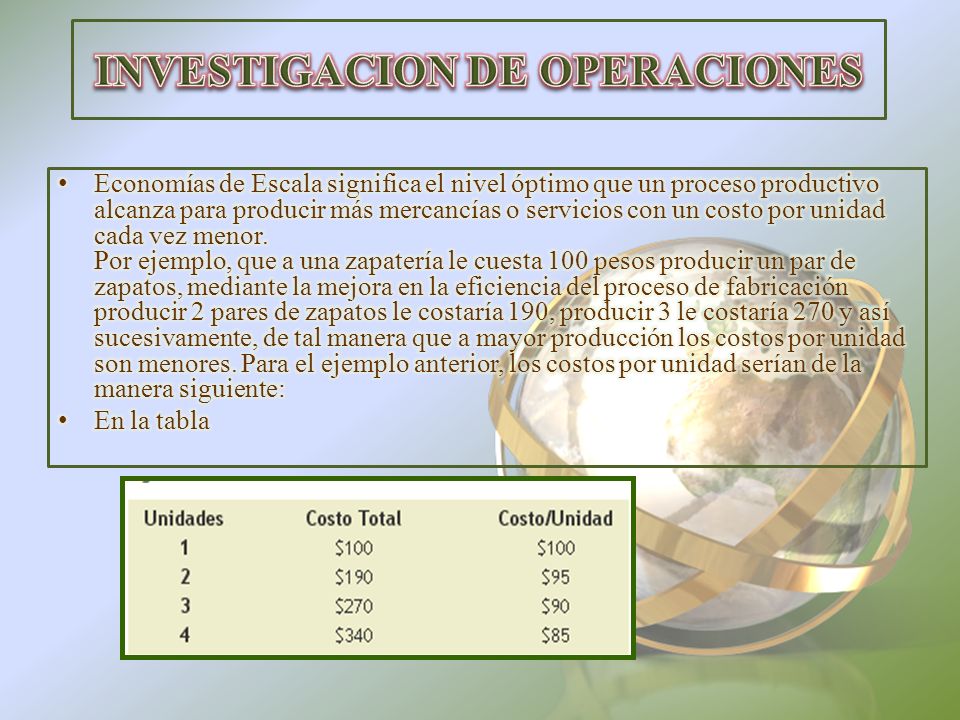

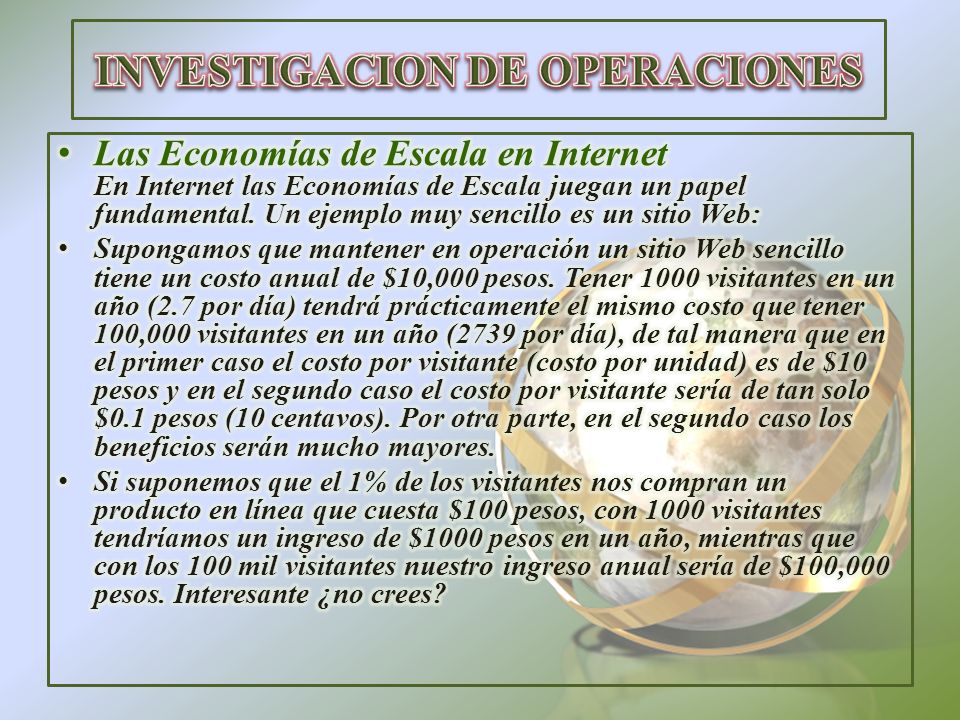

La economía de escala se refiere al poder que tiene una empresa cuando alcanza un nivel óptimo de producción para ir produciendo más a menor costo, es decir, a medida que la producción en una empresa crece (zapatos, chicles, bastones, cajas de cerillas…) sus costos por unidad producida se reducen. Cuanto más produce, menos le cuesta producir cada unidad.

58

Esto es, el costo total en el largo plazo (CTLP) se incrementa. Cuando se producen las economías de escala los incrementos necesarios en los CTLP se producen en un porcentaje inferior al aumento dado a la producción del bien o servicio final (Q).

..")

62

Diseño del producto y el proceso. Las decisiones sobre el producto y el proceso necesario (más conveniente) están muy estrechamente relacionados. Los productos evolucionan a lo largo del tiempo desde que se crean hasta que desaparecen del mercado en función del momento de su ciclo de vida. El proceso productivo tendrá unas características u otras. Podemos diferenciar 3 etapas diferentes en la vida de un producto:

están muy estrechamente relacionados. Los productos evolucionan a lo largo del tiempo desde que se crean hasta que desaparecen del mercado en función del momento de su ciclo de vida. El proceso productivo tendrá unas características u otras. Podemos diferenciar 3 etapas diferentes en la vida de un producto:.")

75

Alineamiento Interno Total “Lo importante no es tener una Visión; sino, sostenerla”

77

Quinta Evaluación

78

Philip Crosby – “Zero Defects” and “Right First Time”

81

Pero, la calidad hay que desearla, planearla, implementarla y mejorarla continuamente.

85

La Dirección es promotora del cambio. Iniciar una nueva forma de trabajar. -Más búsqueda de la mejora y menos culpables. -Más escuchar y menos órdenes.

90

Precio por incumplimiento -Corregir pedidos. -Rectificar producto. -Reclamos del cliente. -Gastos realizados por hacer las cosas mal.

91

PERO RECUERDE QUE NUESTRO PRINCIPAL OBJETIVO Y FINALIDAD ES LA REDUCCION DE COSTOS ALA COMPAÑIA. MUCHAS GRACIAS A TODOS HASTA AQUI LLEGA MUESTRO CURSO. ATTE. Ing. Miguel Arcàngel Silva Ibarra

Presentaciones similares

. ◦ Es decir, la idea es quitar.>")