Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RIESGO Y RENDIMIENTO

5

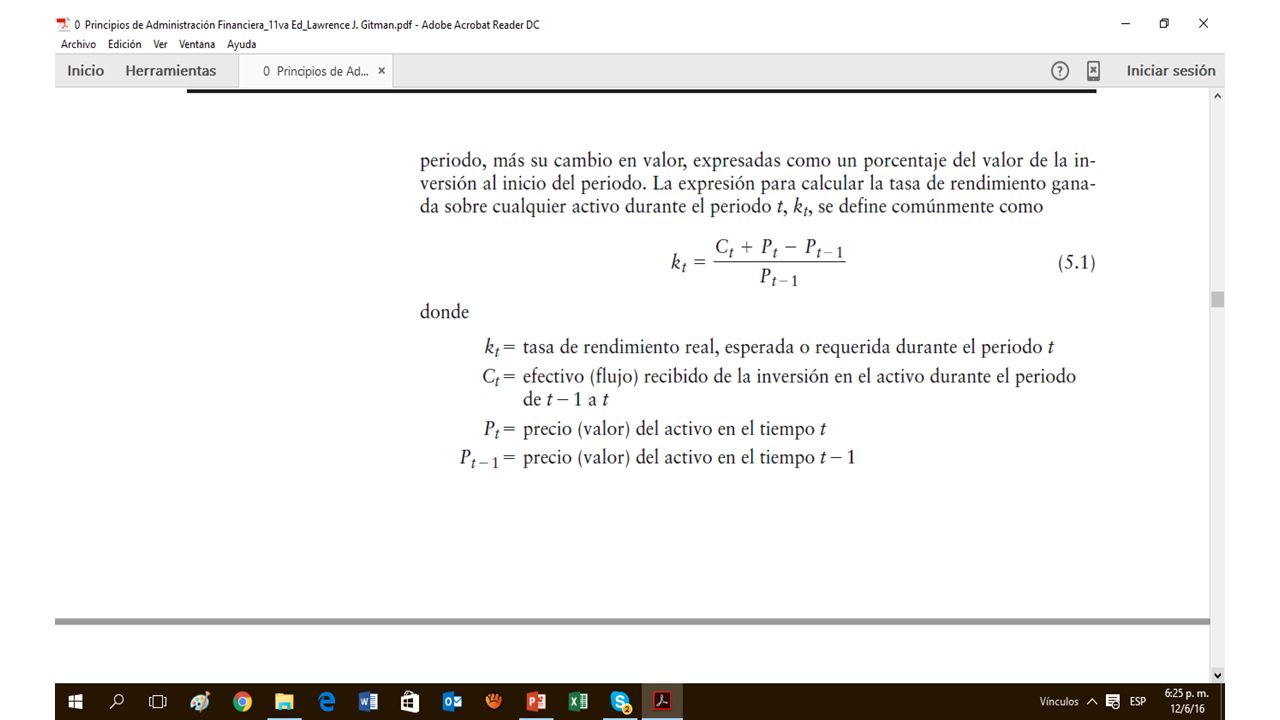

Rendimiento de un activo

Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo específico. Se obtiene como el cambio en el valor del activo más cualquier distribución de efectivo durante el periodo entre el valor de la inversión al inicio del periodo.

6

Tasa de rendimiento de un activo

Donde: k t = Tasa de rendimiento esperada Pt = Precio del activo en el momento t Pt-1 = Precio del activo en el momento t-1 Ct = Flujo de efectivo de la inversión en el periodo

7

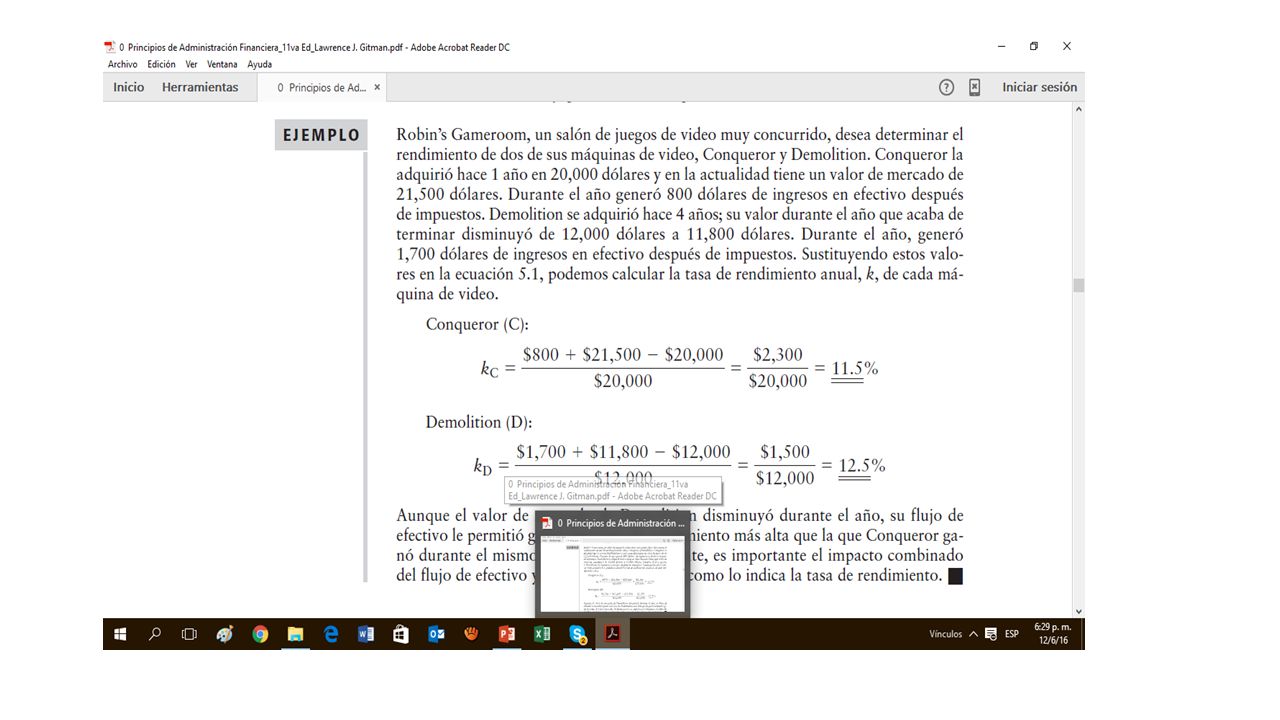

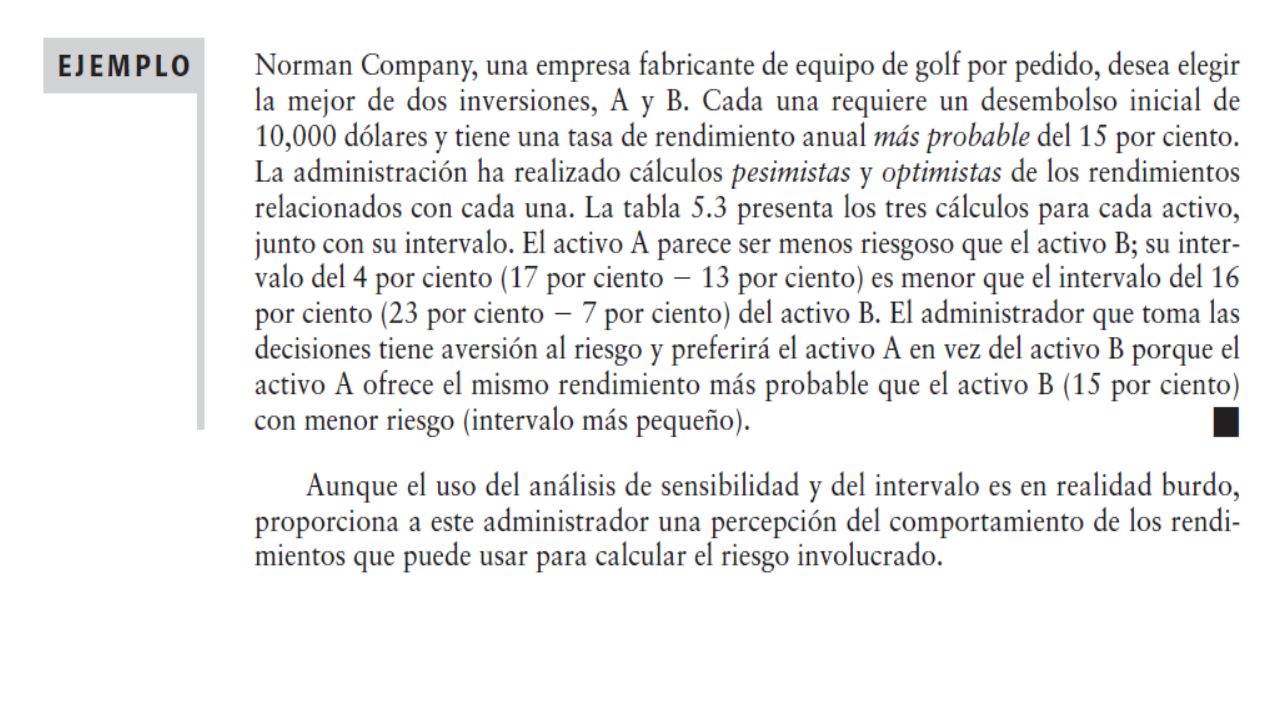

Ejemplo: Un activo vale a principio de año $ Al finalizar el año se espera que tenga un valor de mercado de $ y que produzca efectivo por $800. Su tasa de rendimiento es:

8

Rendimiento de un activo: ejercicio

Una acción vale el 1o. de enero del 2004 $20.5. Al 31 de diciembre tiene un valor de $19.4 y que ganó $0.8 como dividendos. ¿Cuál es su tasa de rendimiento anual?

22

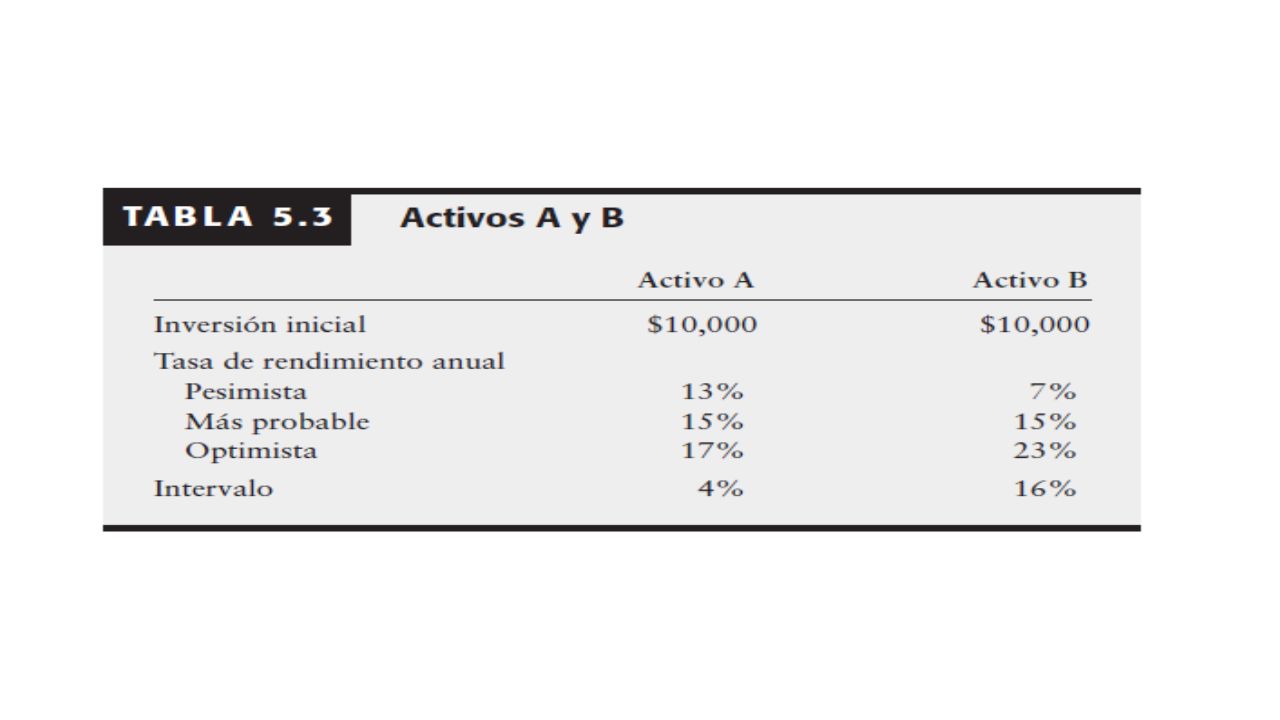

INTERVALO

31

VALOR MAS PROBABLE

32

VALOR ESPERADO

33

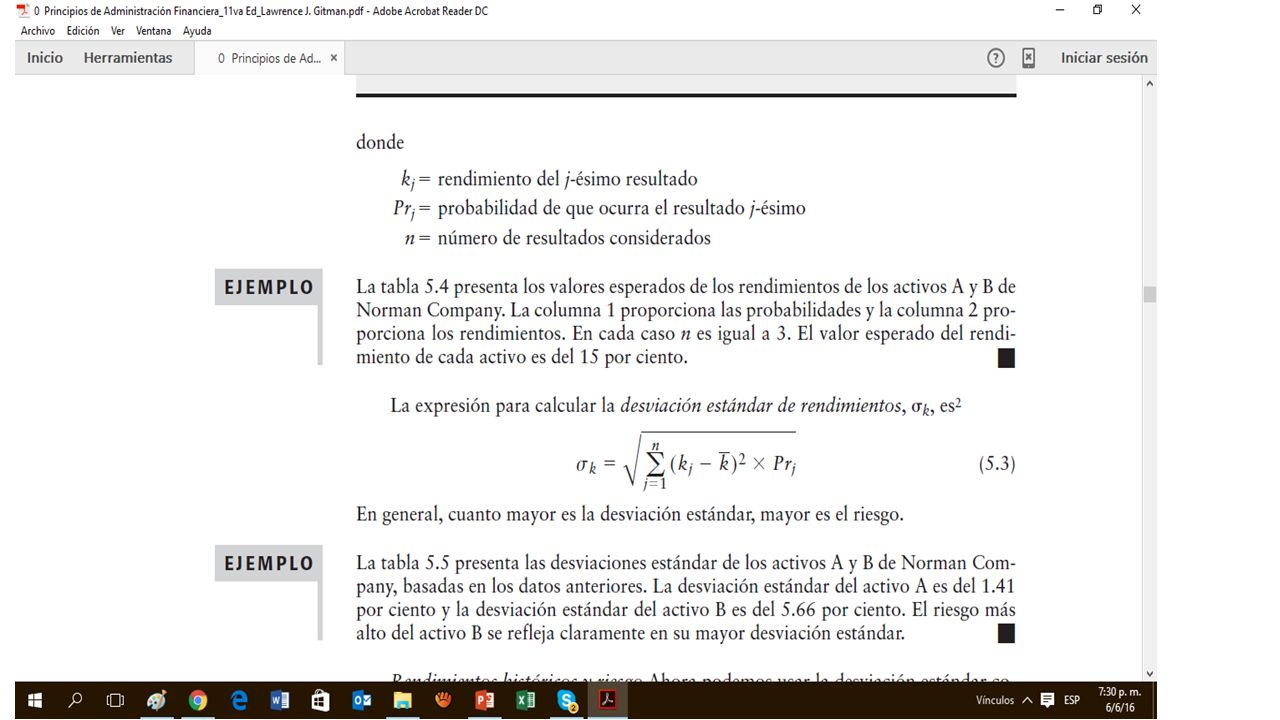

donde kj rendimiento del j-ésimo resultado Prj probabilidad de que ocurra el resultado j-ésimo n número de resultados considerados

39

RENDIMIENTO ESPERADO, COEFICIENTE DE VARIACION, DESVIACION ESTANDAR

58

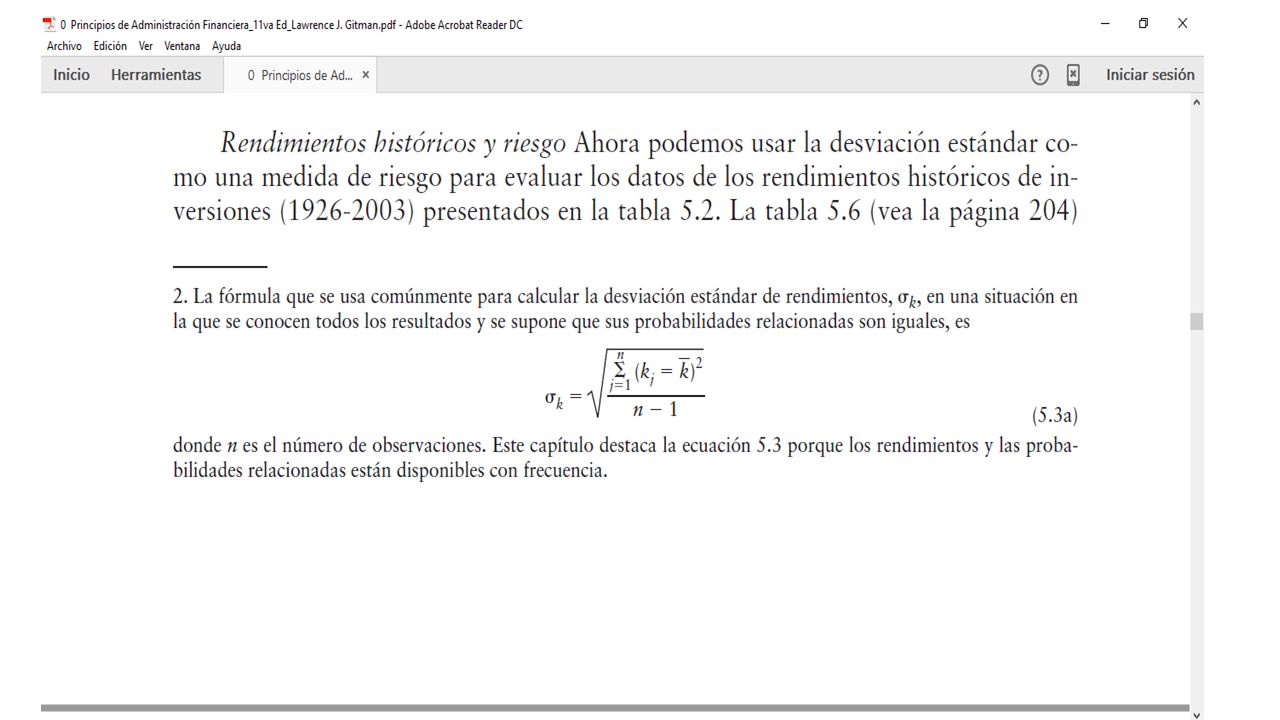

EN CASO DE QUE NO SE CONOCEN LAS PROBABILIDADES RELACIONADAS CON LOS RENDIMIENTOS

59

CUANDO SE CONOCEN LAS PROBABILIDADES RELACIONADAS DE LOS RENDIMIENTOS

75

CAPM RELACIONA EL RIESGO Y EL RENDIMIENTO DE TODOS LOS ACTIVOS

76

MODELO DE PRECIOS DE ACTIVOS CAPITAL

77

BETA MEDIDA DE RIESGO NO DIVERSIFICABLE

78

INVESTIGACION cuales son los índices bursátiles mas importantes en usa

España, Alemania, tocio, hong Kong, Inglaterra cuales son las bolsas de valores mas importantes del mundo

98

¿Para qué es importante?

Entendemos que el coeficiente βeta es un indicador del riesgo sistemático (Riesgo del mercado) de la inversión en acciones (activos) que permite establecer que tan sensible es la rentabilidad de una acción cuando se presentan cambios en la rentabilidad del mercado. ¿Para qué es importante? Es importante porque mide el grado de riesgo que se quiere asumir en una operación. También es importante porque da a conocer el tipo de riesgo al que se está expuesto y busca minimizarlo.

de la inversión en acciones (activos) que permite establecer que tan sensible es la rentabilidad de una acción cuando se presentan cambios en la rentabilidad del mercado. ¿Para qué es importante Es importante porque mide el grado de riesgo que se quiere asumir en una operación. También es importante porque da a conocer el tipo de riesgo al que se está expuesto y busca minimizarlo.")

99

Fundamento del coeficiente βeta

Podemos analizar que no existe una regla óptima para asumir el riesgo, ya que cada compañía tiene un perfil y tolerancia al riesgo, pero si hay que recordar que: A mayor riesgo, mayor rentabilidad. Siempre debemos de tener en cuenta que el efecto de la diversificación al invertir en una cartera ayuda a disminuir el riesgo.

101

CAPM Beta < 1 Menos riesgo que el mercado

Covarianza con el mercado Varianza de mercado Beta < 1 Menos riesgo que el mercado Beta = 1 Riesgo de mercado Beta > 1 Más riesgo que el mercado

120

Algunos comentarios sobre el CAPM El modelo de precios de activos de capital se basa generalmente en los datos históricos. Los coeficientes beta pueden o no reflejar el grado de variación de los rendimientos enel futuro. Por lo tanto, los rendimientos requeridos especificados por el modelo puedenser considerados sólo como aproximaciones gruesas. Los usuarios de coeficientes beta realizan por lo regular ajustes subjetivos a los coeficientes beta determinados históricamente para reflejar sus expectativas futuras.

121

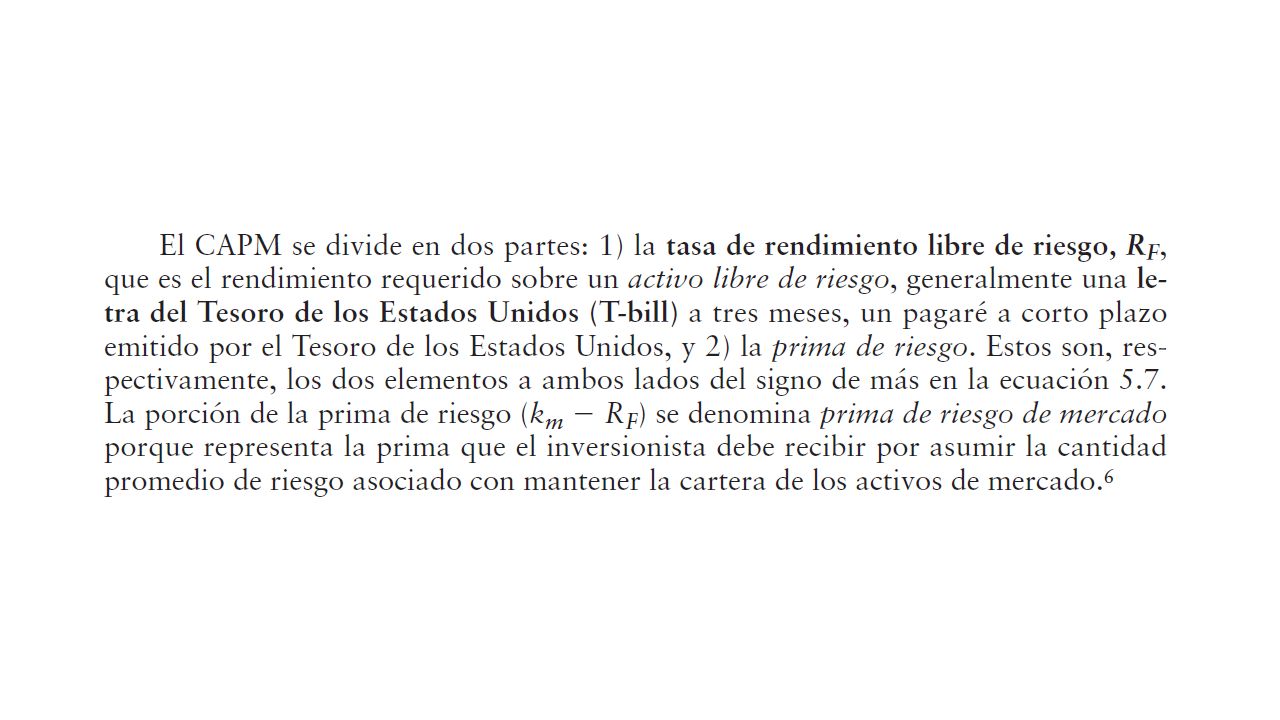

El CAPM se desarrolló para explicar el comportamiento de los precios de los valores y proporcionar un mecanismo por medio del cual los inversionistas pudieran evaluar el impacto de una inversión en valores propuesta sobre el riesgo y el rendimiento general de su cartera. Se basa en un supuesto mercado eficiente con las siguientes características: muchos inversionistas pequeños, todos con la misma información y expectativas con respecto a los valores; ninguna restricción a la inversión, ningún impuesto ni costos de transacción e inversionistas racionales, que ven los valores de manera similar y tienen aversión al riesgo, por lo que prefieren mayores rendimientos y menor riesgo

122

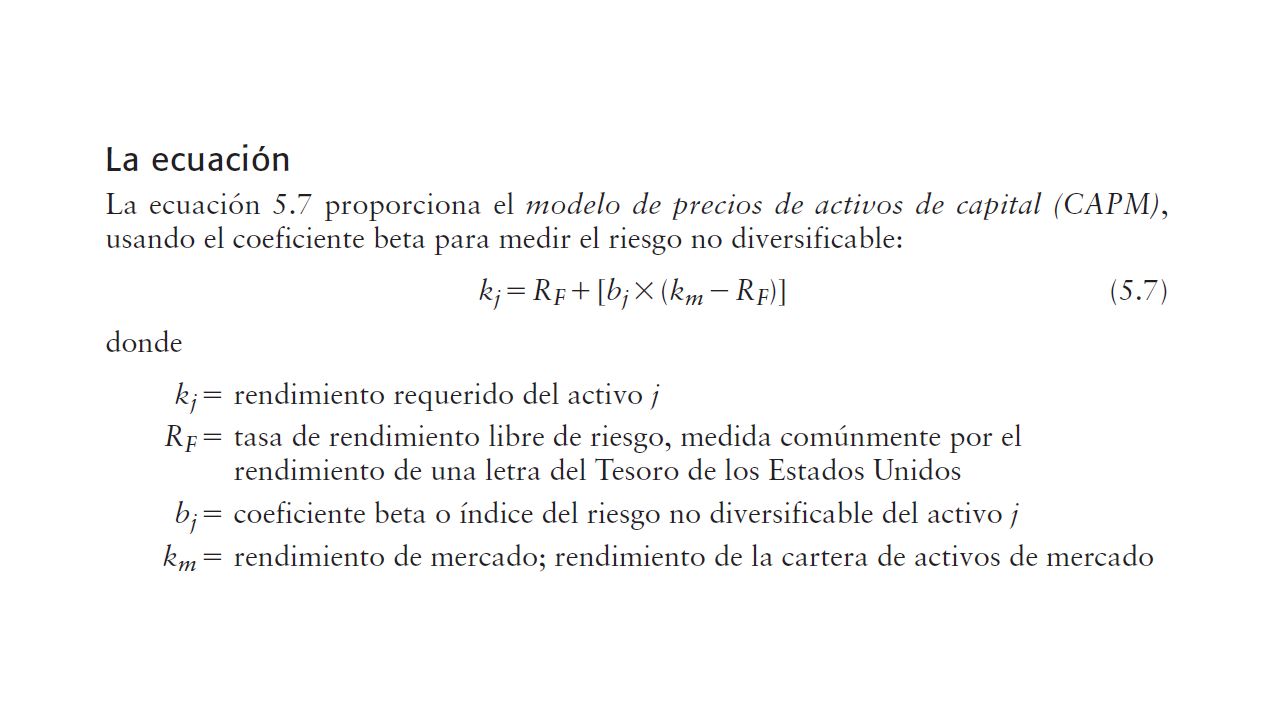

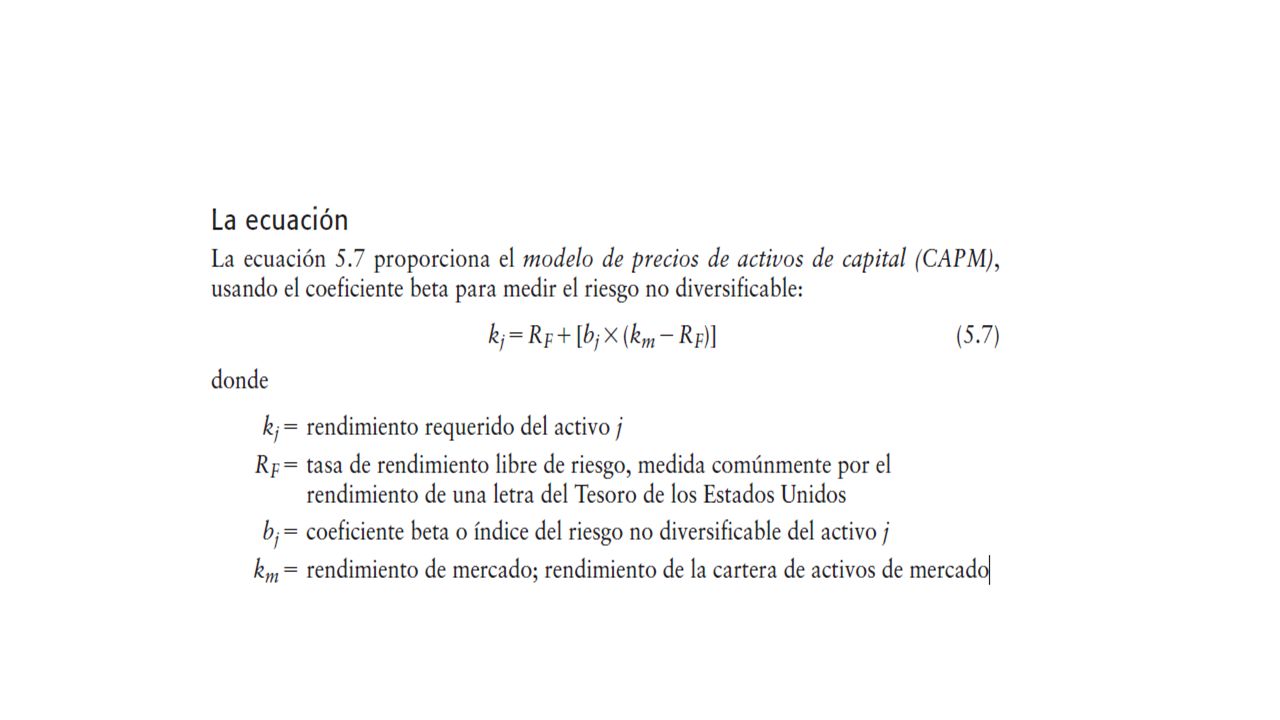

El CAPM se divide en dos partes: 1) la tasa de rendimiento libre de riesgo, RF, que es el rendimiento requerido sobre un activo libre de riesgo, generalmente una letra del Tesoro de los Estados Unidos (T-bill) a tres meses, un pagaré a corto plazo emitido por el Tesoro de los Estados Unidos, y 2) la prima de riesgo. Estos son, respectivamente, los dos elementos a ambos lados del signo de más en la ecuación 5.7. La porción de la prima de riesgo (km - RF) se denomina prima de riesgo de mercado porque representa la prima que el inversionista debe recibir por asumir la cantidad promedio de riesgo asociado con mantener la cartera de los activos de mercado.6

se denomina prima de riesgo de mercado porque representa la prima que el inversionista debe recibir por asumir la cantidad promedio de riesgo asociado con mantener la cartera de los activos de mercado.6 .")

123

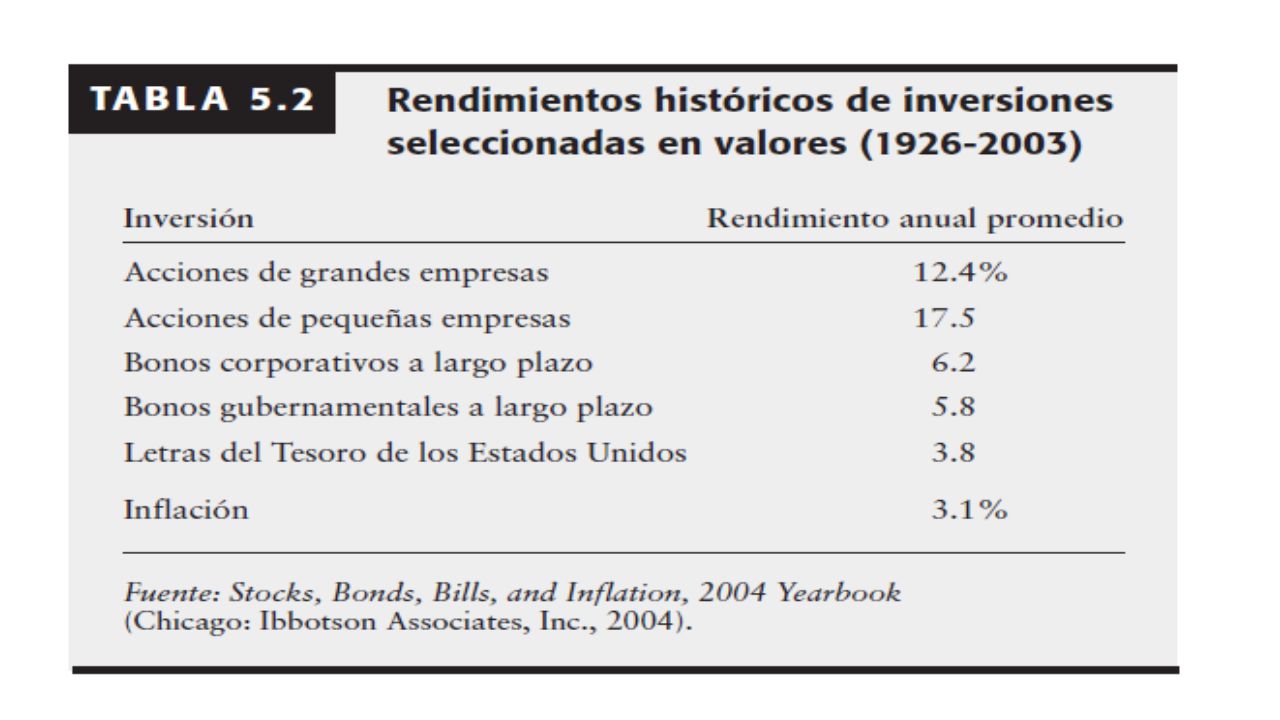

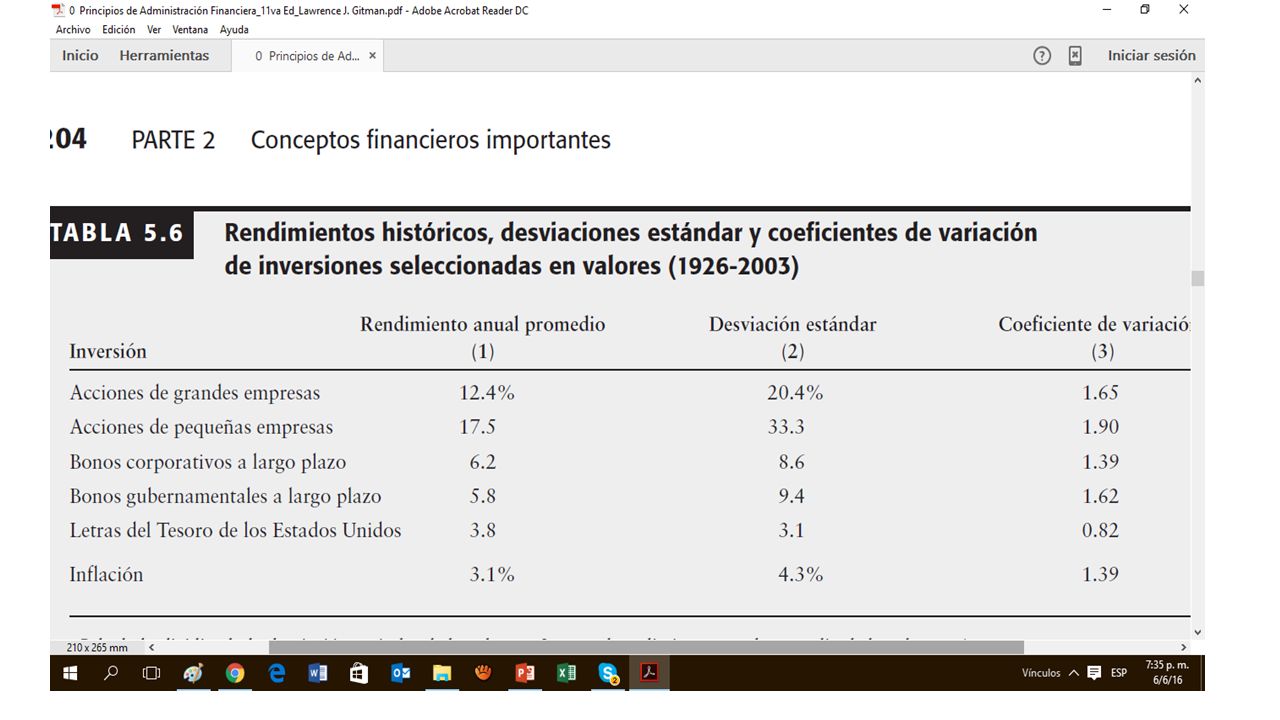

Primas de riesgo históricas Usando los datos de los rendimientos históricos de

inversiones en valores seleccionadas del periodo , presentados en la tabla 5.2, podemos calcular las primas de riesgo de cada categoría de inversión. El cálculo (congruente con la ecuación 5.7) implica sólo sustraer el rendimiento promedio histórico de una letra del Tesoro de los Estados Unidos del rendimiento promedio histórico de una inversión específica:

implica sólo sustraer el rendimiento promedio histórico. de una letra del Tesoro de los Estados Unidos del rendimiento promedio histórico de. una inversión específica:")

161

HERRAMIENTAS

162

INDICE CONVERSIONES TIPO DE CAMBIO INFLACION TAZA CRUZADA LA INVERSA RIESGO BOLSA DE VALORES

184

ACTIVOS FINANCIEROS: VALUACION Y RIESGO

LIC. GABRIEL LEANDRO, MBA

185

Rendimiento de un activo

Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo específico. Se obtiene como el cambio en el valor del activo más cualquier distribución de efectivo durante el periodo entre el valor de la inversión al inicio del periodo.

186

Tasa de rendimiento de un activo

Donde: k t = Tasa de rendimiento esperada Pt = Precio del activo en el momento t Pt-1 = Precio del activo en el momento t-1 Ct = Flujo de efectivo de la inversión en el periodo

187

Ejemplo: Un activo vale a principio de año $ Al finalizar el año se espera que tenga un valor de mercado de $ y que produzca efectivo por $800. Su tasa de rendimiento es:

188

Rendimiento de un activo: ejercicio

Una acción vale el 1o. de enero del 2004 $20.5. Al 31 de diciembre tiene un valor de $19.4 y que ganó $0.8 como dividendos. ¿Cuál es su tasa de rendimiento anual?

189

VALUACION: Proceso que relaciona el riesgo y el rendimiento de un activo para determinar su valor. Influyen en el valor del activo tres factores principales: Flujos de efectivo Momento en que ocurren los flujos Rendimiento requerido (en función del riesgo)

")

190

VALUACION Y RIESGO DE BONOS

Los bonos representan valores de deuda a plazo emitidos por el gobierno u otra entidad publica o privada. El emisor del bono está en la obligación de hacer pagos periódicos de intereses (pago de cupones) y el valor par (principal) al vencimiento.

y el valor par (principal) al vencimiento.")

191

MODELO BASICO DE VALUACION

El valor de cualquier activo es el valor presente de todos los flujos de efectivo futuros que se espera proporcione durante el periodo de tiempo relevante. Es decir, el valor del activo se determina al descontar los flujos de efectivo esperados usando un rendimiento requerido acorde con el riesgo del activo.

192

Vo : Valor del activo en el momento 0

Donde: Vo : Valor del activo en el momento 0 FE t : Flujo de efectivo al fin del periodo t k : Rendimiento requerido (tasa de descuento) n : Numero de periodos relevantes

n : Numero de periodos relevantes.")

193

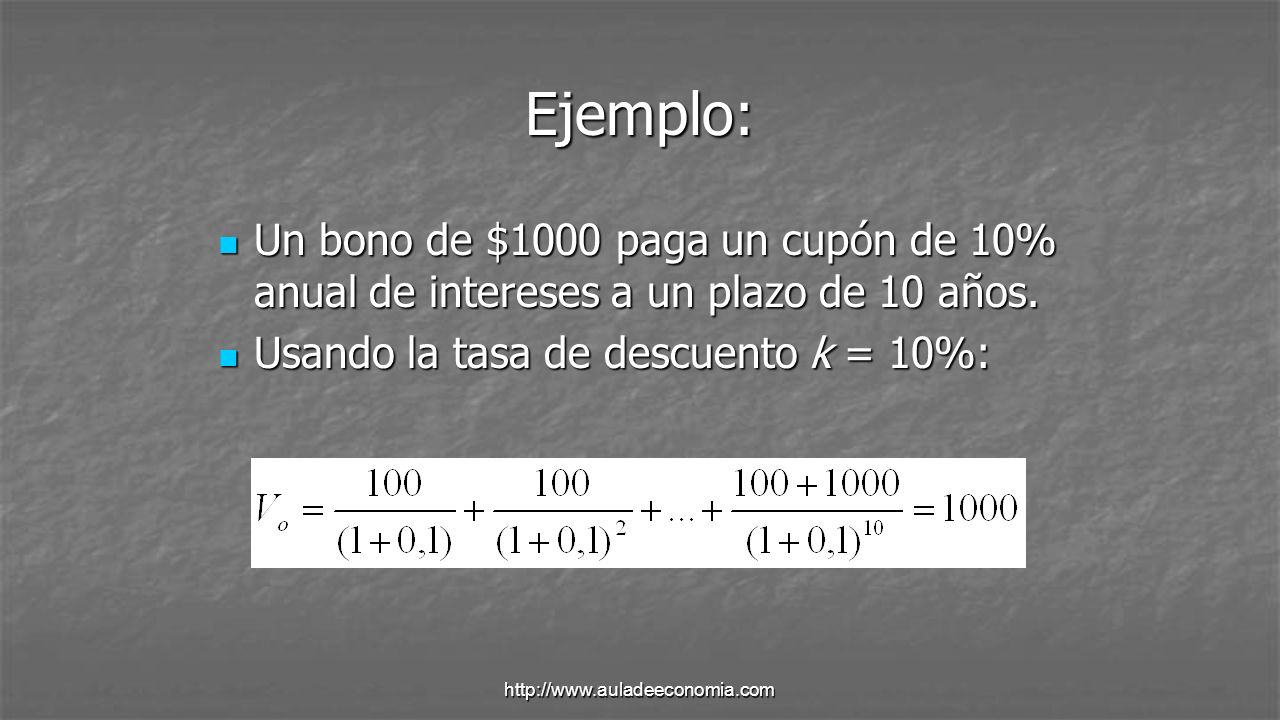

Ejemplo: Un bono de $1000 paga un cupón de 10% anual de intereses a un plazo de 10 años. Usando la tasa de descuento k = 10%:

194

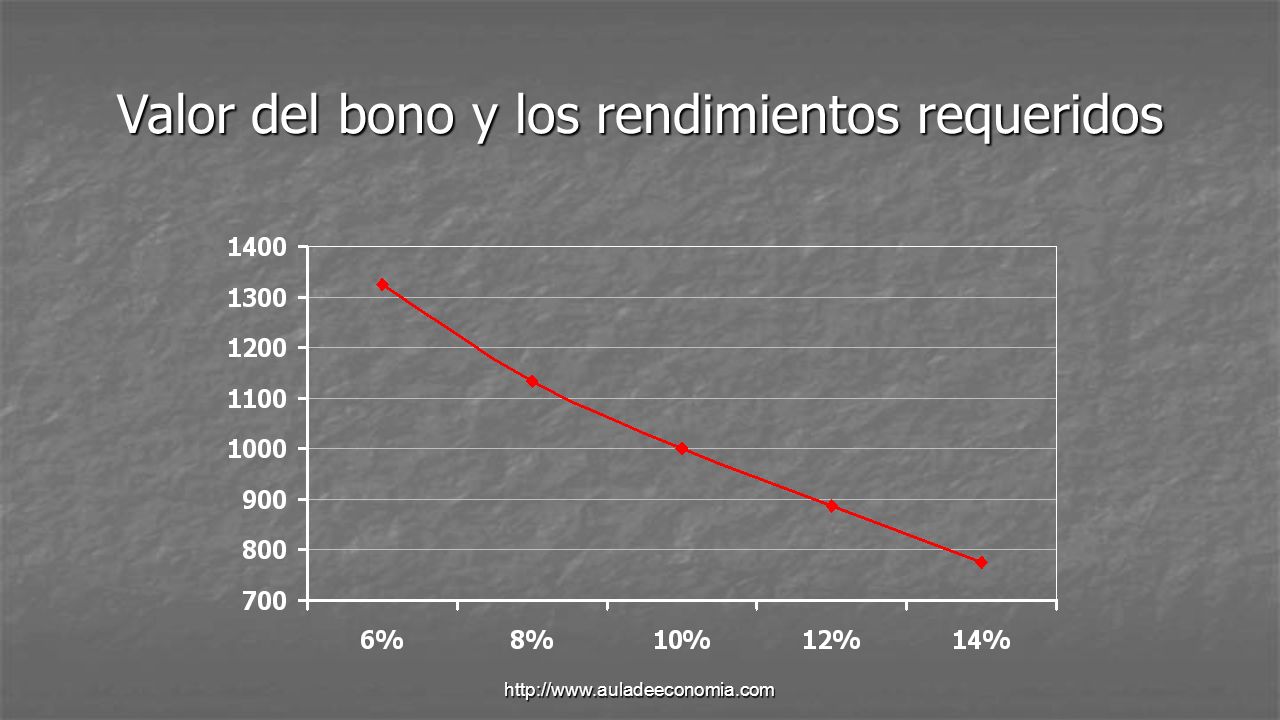

¿Qué pasa si varia k ? Si k = 8%, entonces Vo = $1134,20

Si el rendimiento requerido es mayor que la tasas de interés del cupón, el valor de la obligación será menor que su valor nominal, y se dice que se vende con un descuento. Cuando ocurre lo contrario se dice que se vende al valor de premio (o por arriba del valor a la par).

.")

195

Valor del bono y los rendimientos requeridos

196

Cambios en el tiempo de vencimiento

Tiempo de vencimiento (n) Rendimiento requerido 8% 10% 12% 10 $ 1134,20 $ 1000,00 $ 887,00 8 1114,70 1000,00 900,65 3 1051,70 951,96

Rendimiento requerido. 8% 10% 12% 10. $ 1134,20. $ 1000,00. $ 887, , , , , ,96.")

197

Tiempo de vencimiento y valores del bono

198

¿Cuál es el valor presente del bono?

Un bono de $10000 paga una tasa cupón de 11%, con vencimiento en 4 años. La tasa de rendimiento requerido por los inversionistas es 11%. ¿Cuál es el valor presente del bono? Si la tasa requerida fuera de 14%, ¿Cuál sería su valor? ¿Cuál sería su valor si fuera un bono cero cupón, con k = 11%?

199

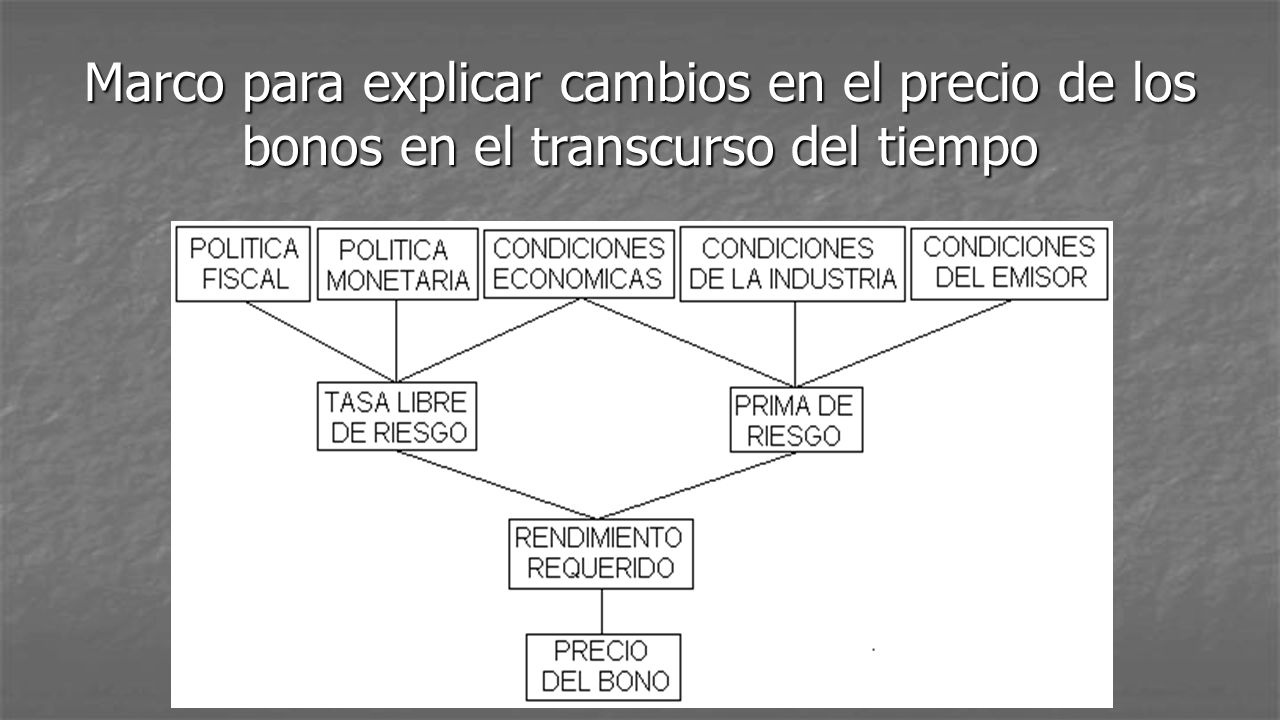

Explicación de los movimientos de los precios de los bonos

El precio de un bono refleja el valor presente de los flujos de efectivo futuros con base en la tasa de rendimiento requerida (k ). Esta tasa de rendimiento requerida depende principalmente de dos factores: La tasa libre de riesgo La prima de riesgo del bono

. Esta tasa de rendimiento requerida depende principalmente de dos factores: La tasa libre de riesgo. La prima de riesgo del bono.")

200

Factores que afectan la tasa libre de riesgo

Las expectativas inflacionarias El crecimiento económico Las variaciones en la oferta de dinero El déficit presupuestario del gobierno

201

Factores que afectan la prima de riesgo

La prima de riesgo por incumplimiento tiende a ser mayor cuando el bono es de más largo plazo. Esta prima depende fundamentalmente del estado de la economía, básicamente de su crecimiento. También se afecta por las condiciones de la industria y del emisor.

202

Marco para explicar cambios en el precio de los bonos en el transcurso del tiempo

203

Sensibilidad del precio de los bonos a los movimientos en las tasas de interés

Elasticidad del precio de los bonos: Mide el cambio porcentual en el precio del bono dado un cambio porcentual en la tasa de rendimiento requerida k. Este coeficiente de elasticidad es negativo, lo que refleja la relación inversa entre el precio del bono y los movimientos en las tasas de interés.

204

Ejemplo: Suponga que la tasa de rendimiento requerida cambia de 10% a 8%, y el precio de un bono se eleva de $386 a $463. La elasticidad es:

205

Duración Es una medida alterna de la sensibilidad del precio de los bonos. Mientras mayor sea la duración del bono, mayor será su sensibilidad ante los cambios en las tasas de interés. En el caso de un bono cero cupón su duración siempre será igual a su plazo de vencimiento.

206

Ejemplo: Un bono con valor nominal de $1000, una tasa de cupón de 7%, le restan 3 años al vencimiento, con una tasa de rendimiento requerida del 9%, tiene una duración:

207

Duración modificada (DUR* ):

Mide el efecto de un cambio sobre los rendimientos prevalecientes de los bonos sobre su precio. Se puede utilizar la duración modificada para estimar el cambio porcentual de precio de un bono como respuesta a una modificación de 1% en su rendimiento.

208

Acciones: Una acción común es un certificado que representa la propiedad parcial de una empresa. El comprador de las acciones se convierte parcialmente en propietario y no en acreedor. Las obligaciones pueden ser vendidas a otros inversionistas en el futuro en el mercado secundario.

209

Acciones comunes: La propiedad de acciones comunes concede a sus propietarios ciertos derechos, como votar en ciertos asuntos clave de la empresa: Designación del consejo de administración Autorización para emitir nuevas acciones comunes Modificaciones a las escrituras constitutivas Adopción de reglamentos internos

210

Acciones preferentes:

Representan una participación en el capital de una empresa, y que por lo general no otorga derechos significativos de voto. Los accionistas preferentes comparten la propiedad de la empresa con los accionistas comunes. Las ganancias que queden después de pagar dividendos a los accionistas preferentes (generalmente un monto fijo) corresponden a los accionistas comunes.

corresponden a los accionistas comunes.")

211

Valuación de acciones comunes

Los accionistas comunes esperan ser recompensados con dividendos en efectivo periódicos y con el incremento del valor de las acciones (o al menos sin una disminución). Los inversionistas venden una acción cuando creen que esta sobrevaluada, y la compran cuando piensan que esta subvaluada.

. Los inversionistas venden una acción cuando creen que esta sobrevaluada, y la compran cuando piensan que esta subvaluada.")

212

Modelo básico para valuación de acciones

El valor de una acción de un conjunto de acciones comunes es igual al valor presente de todos los beneficios futuros (dividendos) que se espera proporcione. Aunque el accionista obtiene ganancias de capital por medio de la venta de acciones a un precio por arriba del que pago originalmente, lo que en realidad vendió es el derecho de recibir los dividendos futuros.

que se espera proporcione. Aunque el accionista obtiene ganancias de capital por medio de la venta de acciones a un precio por arriba del que pago originalmente, lo que en realidad vendió es el derecho de recibir los dividendos futuros.")

213

Ecuaciones básica para valuación de acciones

Donde: Po = Valor de la acción común Dt = Dividendo por acción esperado al final del año t k = Rendimiento requerido sobre la acción común

214

Modelo de crecimiento cero

Es un procedimiento para la valuación de dividendos que supone una corriente de dividendos constantes y sin crecimiento. Es decir D1 = D2 = … = D

215

Ejemplo: Se espera que el dividendo de una empresa permanezca constante a $3 por acción indefinidamente. El rendimiento requerido sobre la acción es 15%. Entonces el precio de la acción es:

216

Las acciones de una empresa pagan un dividendo de ¢240 cada una

Las acciones de una empresa pagan un dividendo de ¢240 cada una. Se cree que esos dividendos se mantendrán estables en el futuro, tanto por la madurez de la empresa, como por sus ventas y ganancias estables. Si el rendimiento requerido es del 12%, ¿Cuál es el valor de estas acciones? Si el riesgo de la empresa percibido por los participantes del mercado se incrementara, ¿Qué ocurriría con el precio de la acción?

217

Modelo de crecimiento constante:

Es un procedimiento para la valuación de dividendos, citado con mucha frecuencia, que supone que los dividendos crecerán a una tasa constante (g) menor que el rendimiento requerido (ks). También es conocido como el modelo de Gordon.

menor que el rendimiento requerido (ks). También es conocido como el modelo de Gordon.")

218

Ejemplo: Una empresa espera pagar este año un dividendo de $1,50, que se espera que crezca 7% anualmente. Si la tasa de rendimiento requerido es 15%, entonces el valor de la acción es:

219

Este año se espera un dividendo de ¢3.02.

Durante los últimos seis años una empresa ha pagado los siguientes dividendos: En 1998, ¢2.25; en 1999, ¢2.37; en 2000, ¢2.46; en 2001, ¢2.60; en 2002, ¢2.76; en 2003, ¢2.87. Este año se espera un dividendo de ¢3.02. Si usted pudiera obtener un 13% sobre inversiones de riesgo similar, ¿Cuál sería la cantidad máxima que pagaría por cada acción de esta empresa?

220

Valor contable: Es la cantidad por acción del conjunto de acciones comunes que se recibirá si todos los activos de la empresa se venden a su valor contable exacto y si las ganancias que quedan después de pagar todas las obligaciones se dividen entre los accionistas comunes. No considera las utilidades potenciales de la empresa ni el valor de esta en el mercado.

221

Ejemplo: Una empresa posee activos totales por $6 millones, obligaciones totales (incluidas la acciones preferentes) por $4,5 millones y un total de acciones en circulación. El valor contable por acción seria:

por $4,5 millones y un total de acciones en circulación. El valor contable por acción seria:")

222

Valor de liquidación Es la cantidad real por acción del conjunto de acciones comunes que se recibirá si se venden todos los activos de la empresa, si se pagan todas las obligaciones y el dinero restante se divide entre los accionistas comunes. No considera el potencial de utilidades de los activos de la empresa.

223

Ejemplo: La empresa del ejemplo anterior encontró que obtendría solo $5,25 millones si vendiera sus activos en este momento. El valor de liquidación por acción seria:

224

Razón precio/utilidad (P/U)

Es una técnica para calcular el valor de las acciones de una empresa. Se determina multiplicando la utilidad por acción de una empresa (UPA) esperada de la empresa por la razón precio/utilidad (P/U) promedio de la industria.

esperada de la empresa por la razón precio/utilidad (P/U) promedio de la industria.")

225

Ejemplo: Se espera que una empresa obtendrá utilidades por acción (UPA) de $2,60. La razón precio/utilidad (P/U) promedio de la industria es 7. Entonces el valor de las acciones de la empresa es:

226

¿Cual método debe escogerse?

Normalmente los analistas de valores usan varios métodos y técnicas para valuar acciones. Si se siente satisfecho con sus cálculos, valuaría la acción como inferior al calculo más grande.

227

Se tiene información sobre dos acciones:

Olympic tiene un múltiplo P/U de 6, que contrasta con el 8 de la industria. El precio de sus acciones bajó recientemente como resultado de la noticia de que sus ganancias trimestrales serán menores a lo esperado, debido a los gastos originados por una reciente reestructuración. Aunque se espera que esto mejore el desempeño futuro de la empresa, pero sus ganancias tendrán una fuerte baja este trimestre por una sola vez. Kenner tiene un P/U de 9, mientras que el de la industria es de 11. Sus utilidades han sido razonables en años recientes, pero no se ha actualizado con tecnologías nuevas y en el futuro podría perder parte de su mercado ante los competidores.

228

¿Debe seguir considerando la compra de las acciones de Olympic a la luz de los argumentos de los analistas sobre su posible subvaluación? ¿Debe seguir considerando la compra de las acciones de Kenner a la luz de los argumentos de los analistas sobre su posible subvaluación? Se pronostica que las tasas de interés se elevarán. ¿Cómo afectaría esta elevación de las tasas de interés a los precios de las acciones? Explique. Se considera que la elevación en las tasas de interés se dé porque existe la expectativa de una economía más fuerte, lo que hará que aumente la demanda de fondos por parte de las empresas y los individuos. ¿Qué cree usted que vaya a suceder con el precio de las acciones en este caso, va a bajar o a subir? Explique.

229

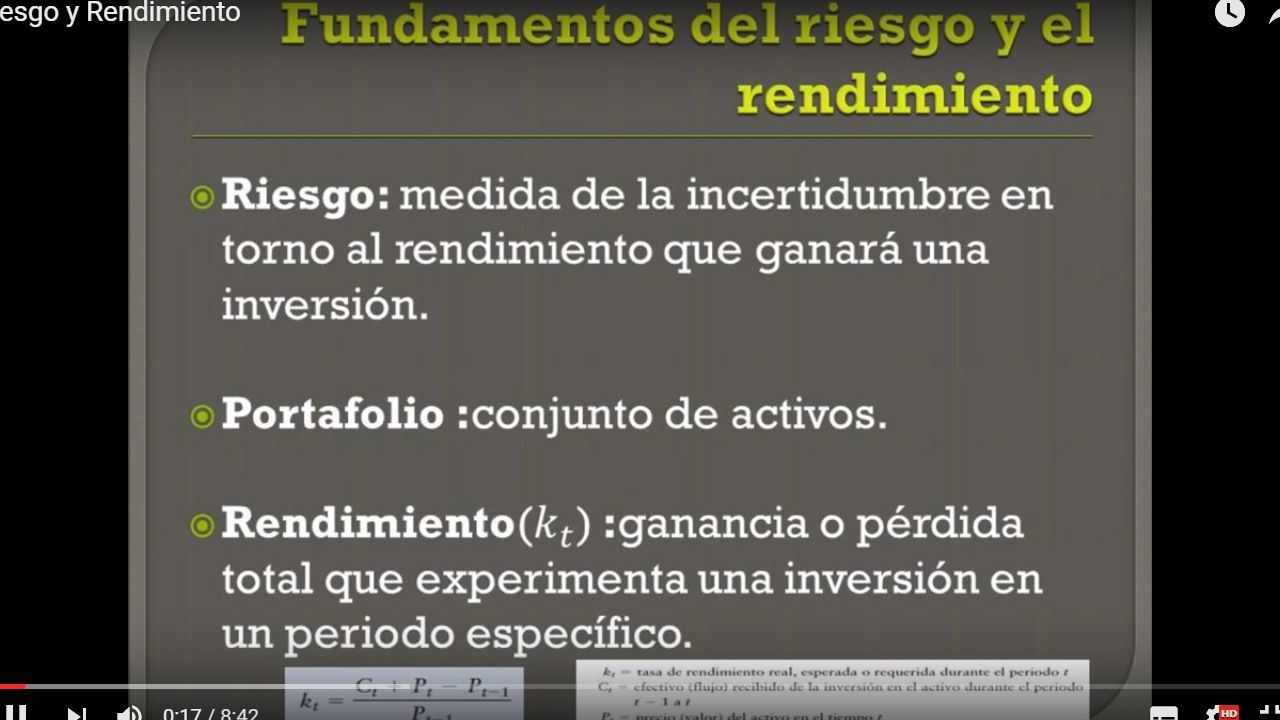

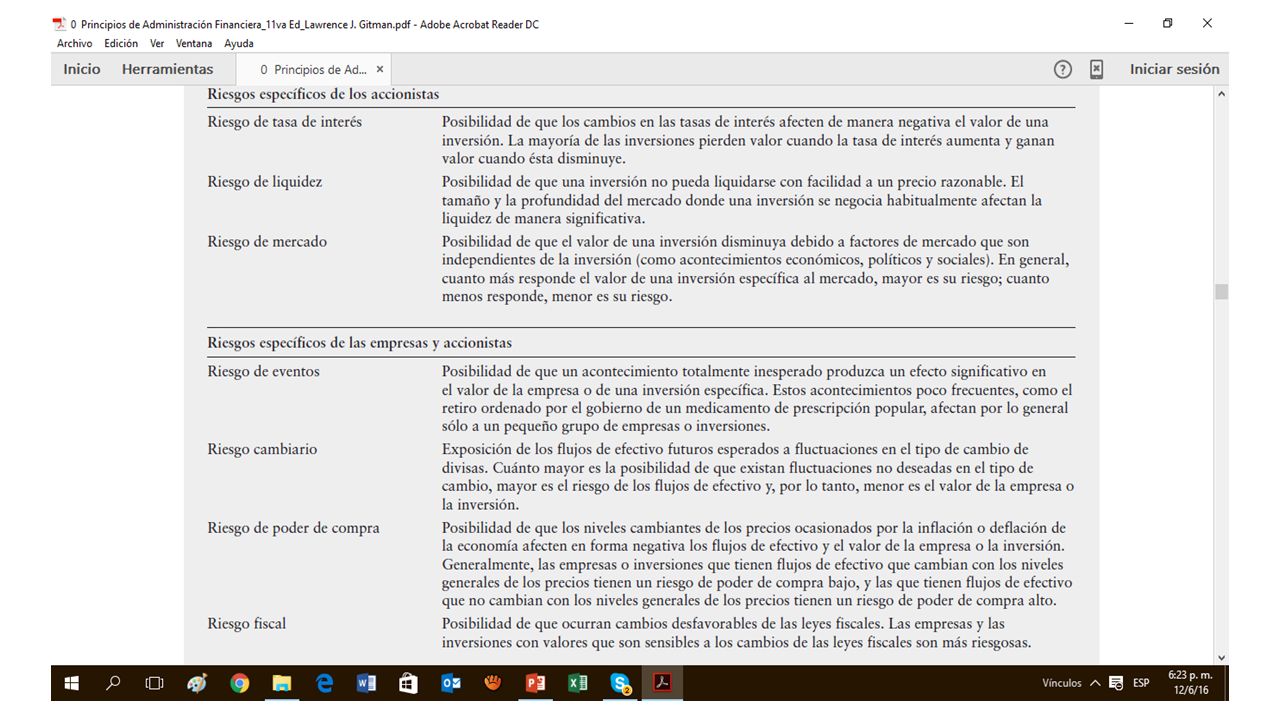

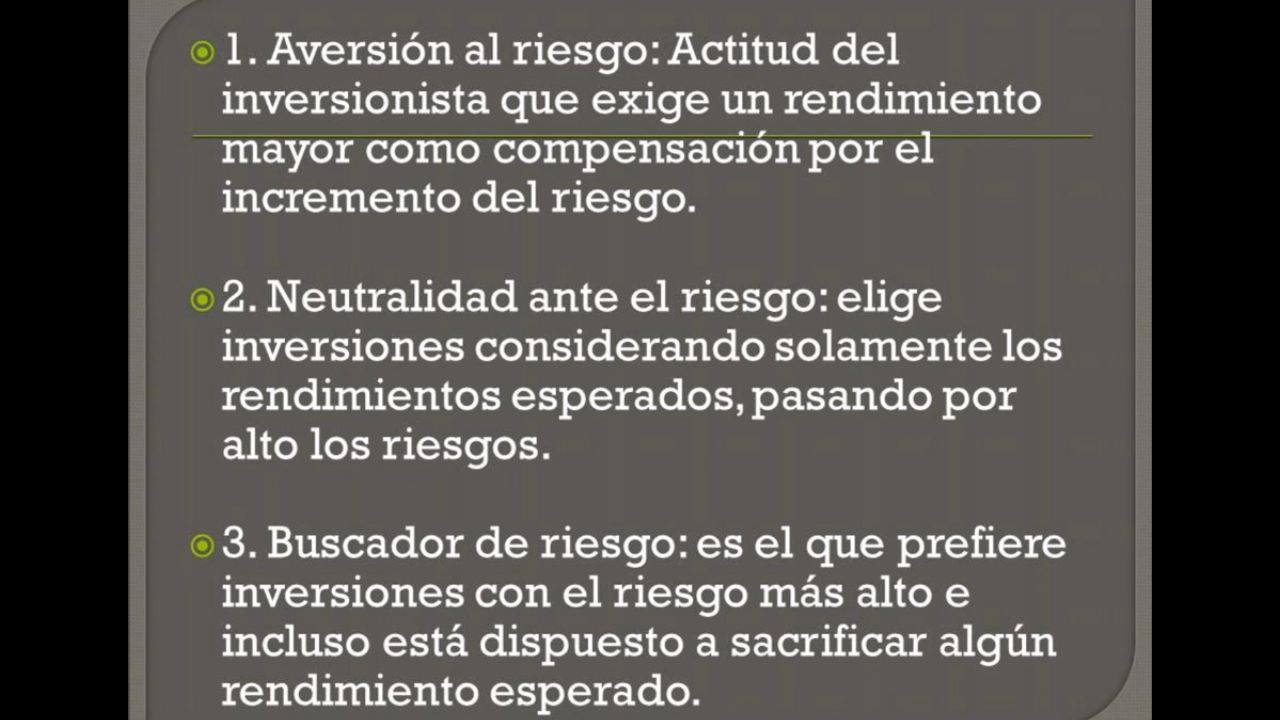

Riesgo Para poder continuar hablando de valuación de activos es necesario ampliar algunos conceptos sobre el riesgo. En este contexto, el riesgo es la posibilidad de enfrentar una perdida financiera. Puede considerarse como la variabilidad de los rendimientos relacionados con un activo especifico.

230

Aversión al riesgo La aversión al riesgo es la actitud hacia el riesgo en la que se exige un rendimiento más alto por aceptar un riesgo mayor. Se espera que en general los individuos presenten aversión al riesgo.

231

Riesgo de un activo individual

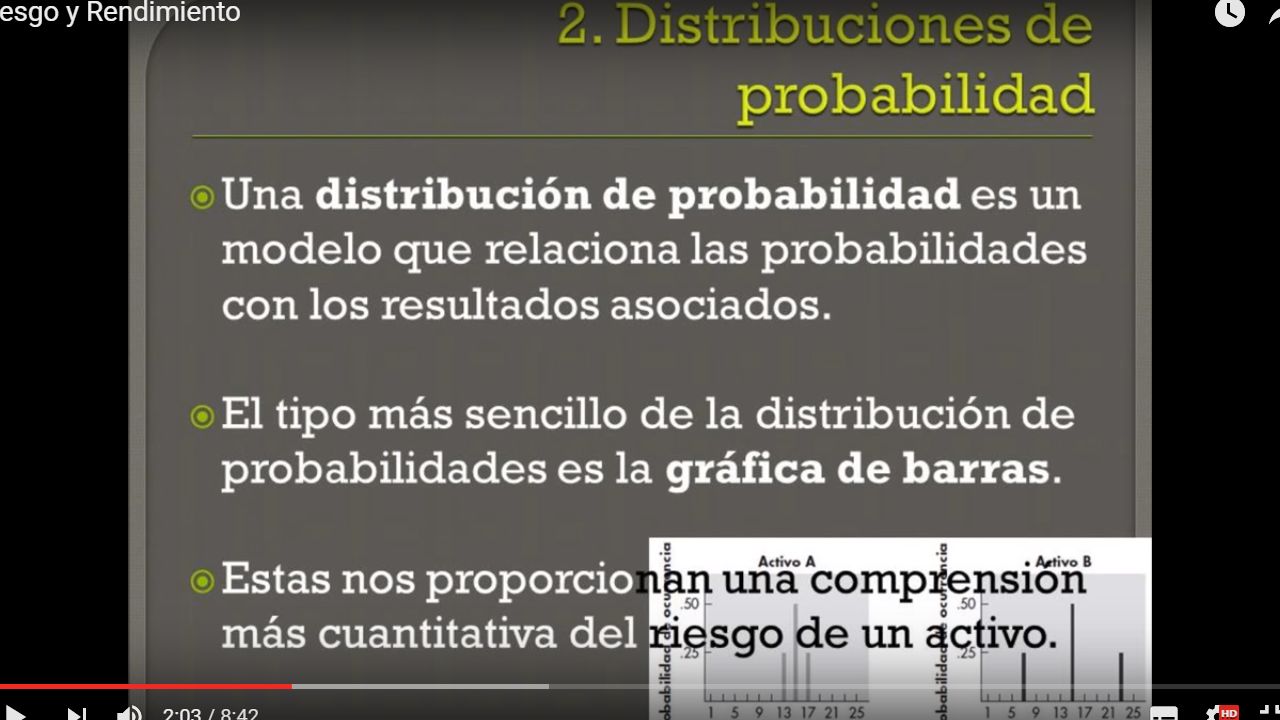

El riesgo de un activo individual puede ser evaluado utilizando métodos de comportamiento y puede ser medido usando procedimientos estadísticos. Se presentan dos perspectivas básicas: Análisis de sensibilidad Distribuciones de probabilidad

232

Análisis de sensibilidad

Es un método de comportamiento que evalúa el riesgo mediante varios cálculos de rendimiento probable. Estos cálculos proporcionan una idea de la variabilidad de los resultados.

233

Ejemplo:

234

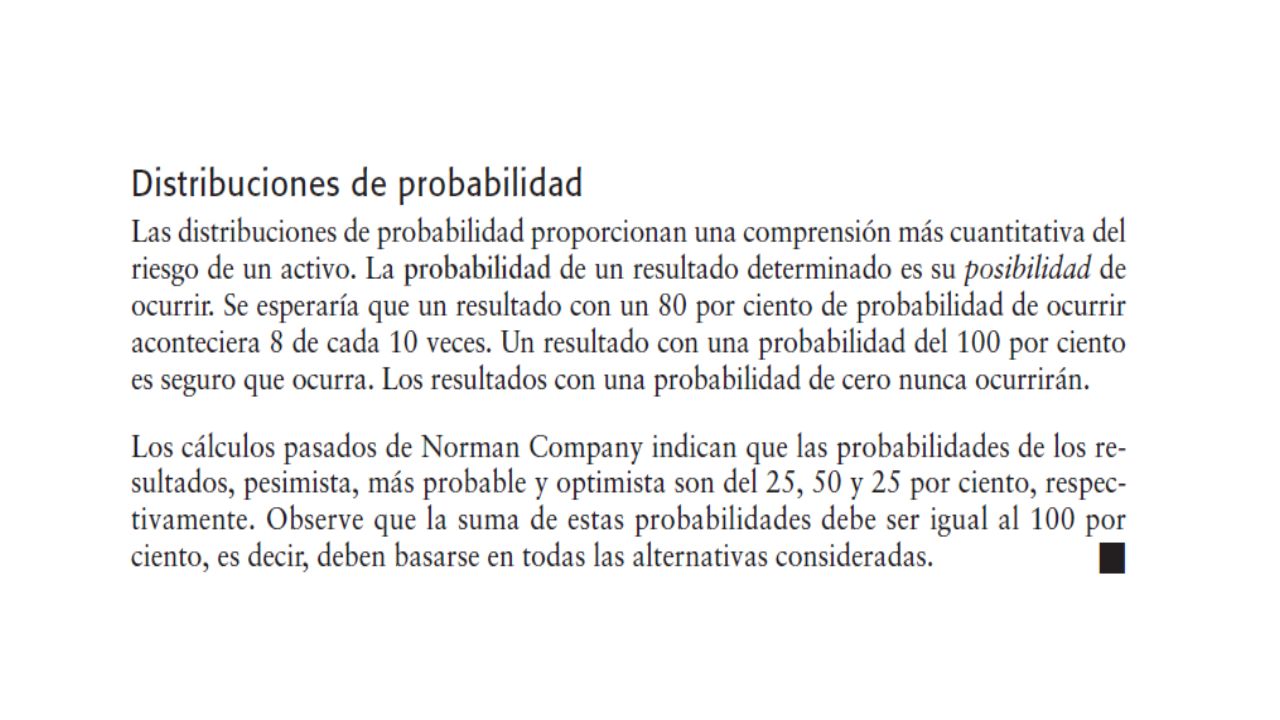

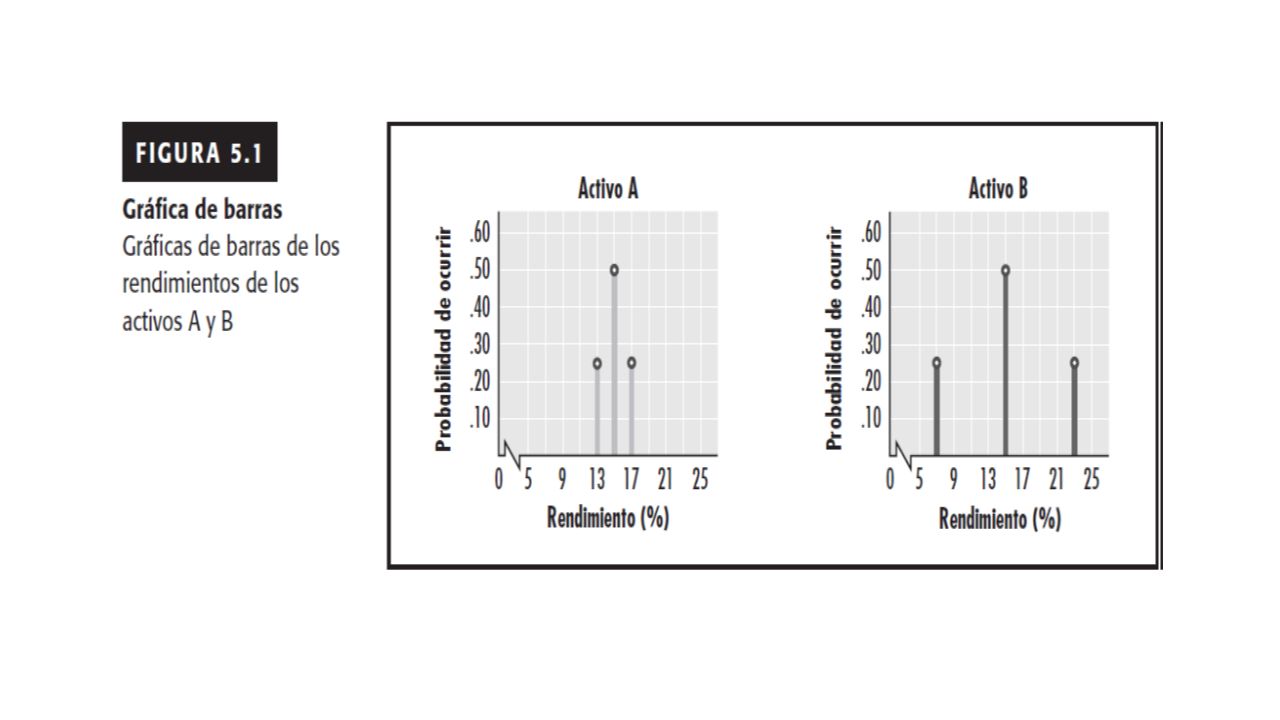

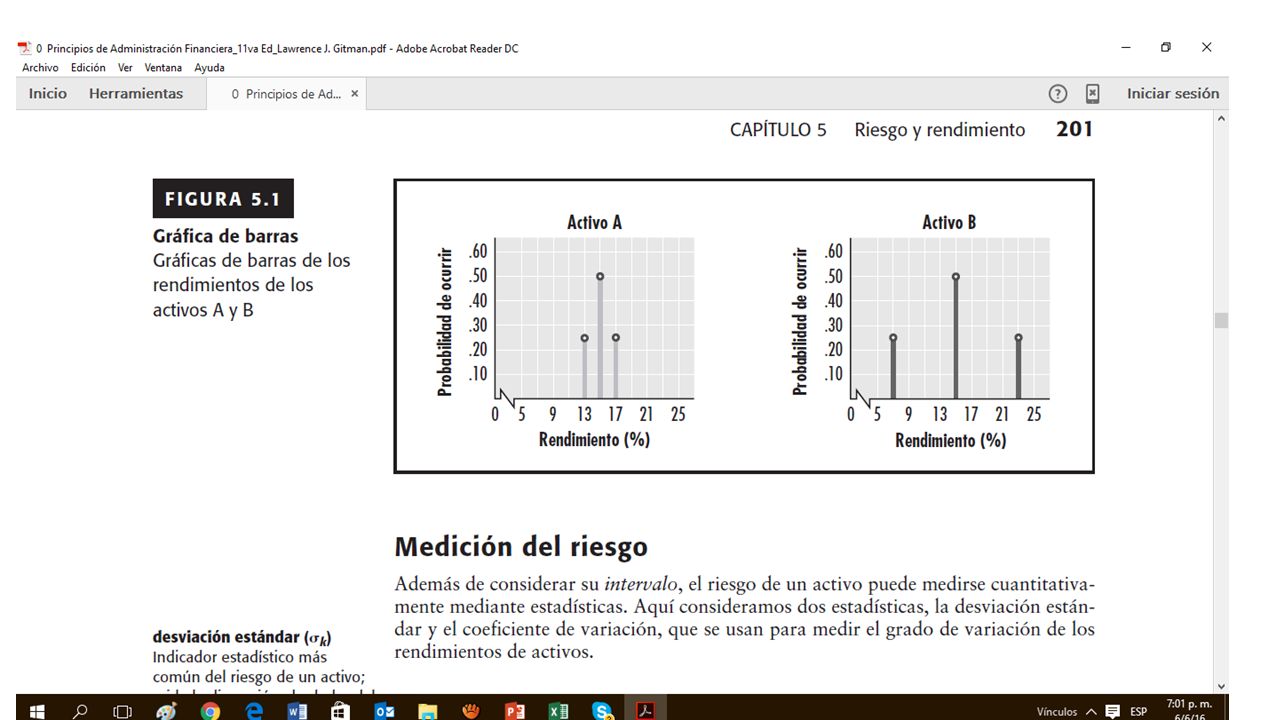

Distribución de probabilidades

Es un modelo que vincula los resultados posibles con sus probabilidades de ocurrencia.

235

Distribuciones de probabilidades

La distribución de probabilidades puede ser continua, como la anterior o discreta. Por ejemplo, para los activos A y B se tienen las siguientes:

236

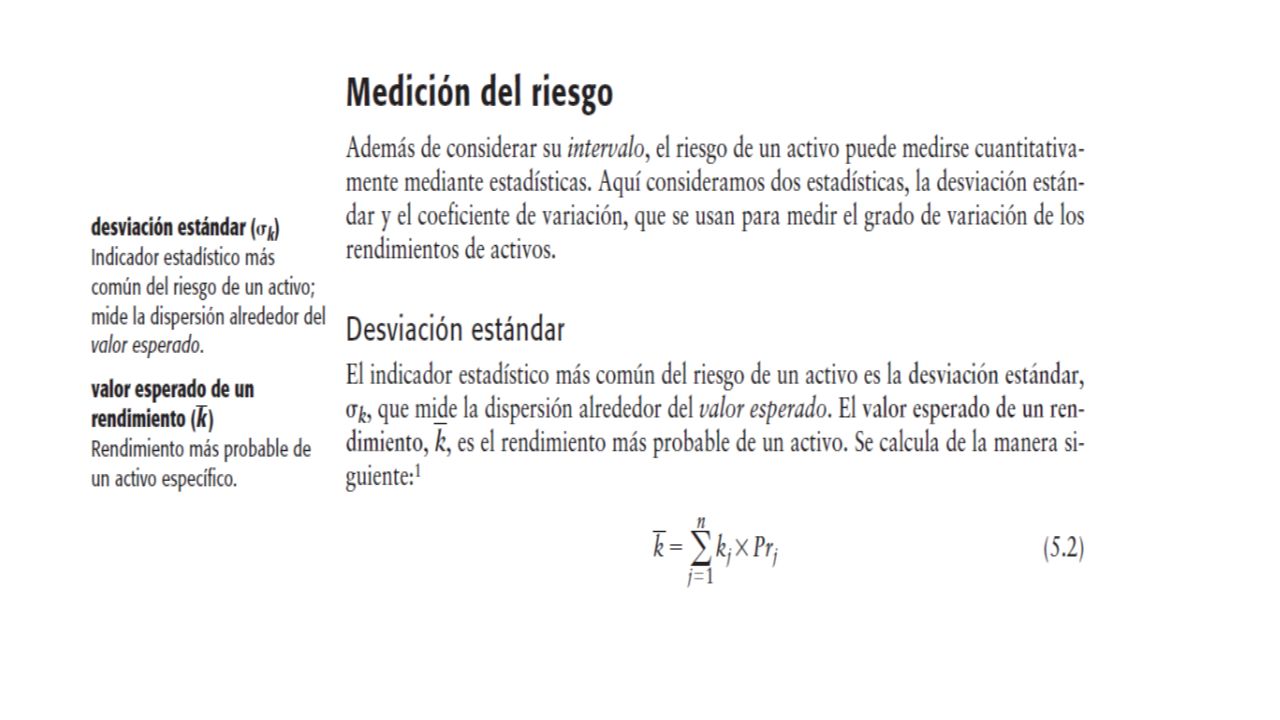

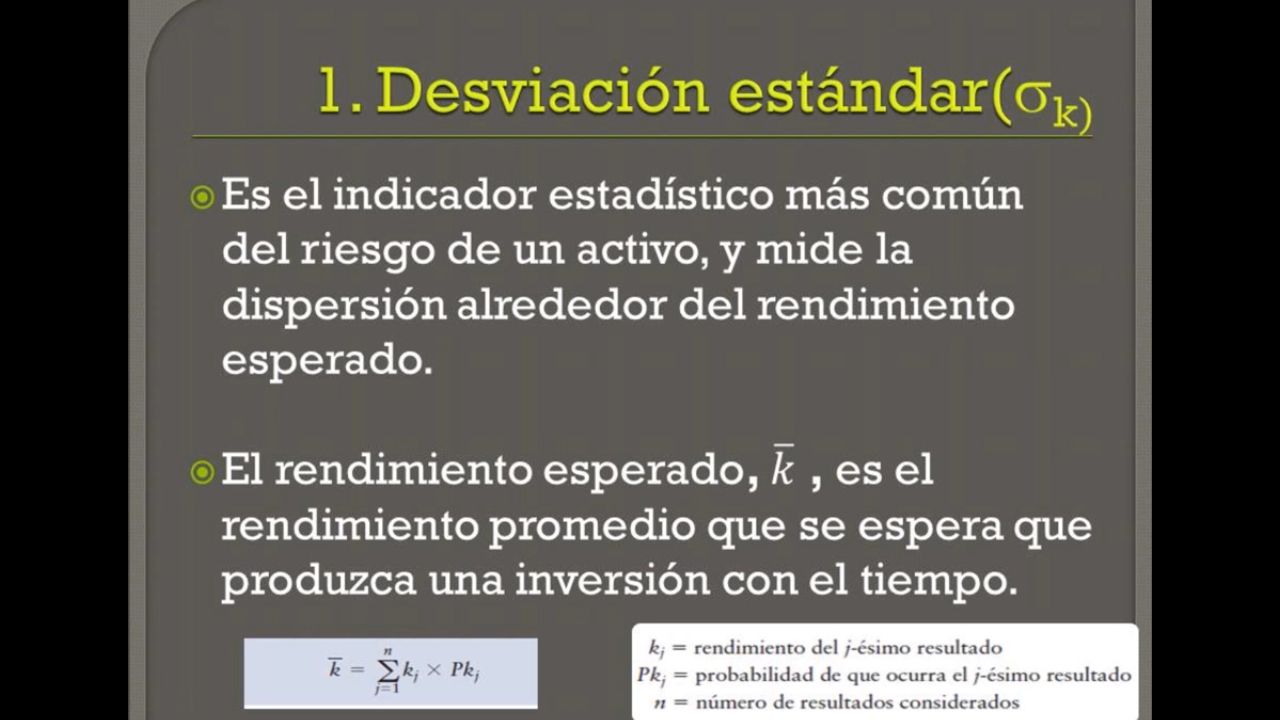

Medición del riesgo Para medir el riesgo es necesario calcular primero el valor esperado de un rendimiento. Este es el rendimiento más probable sobre un activo específico.

237

Ejemplo:

238

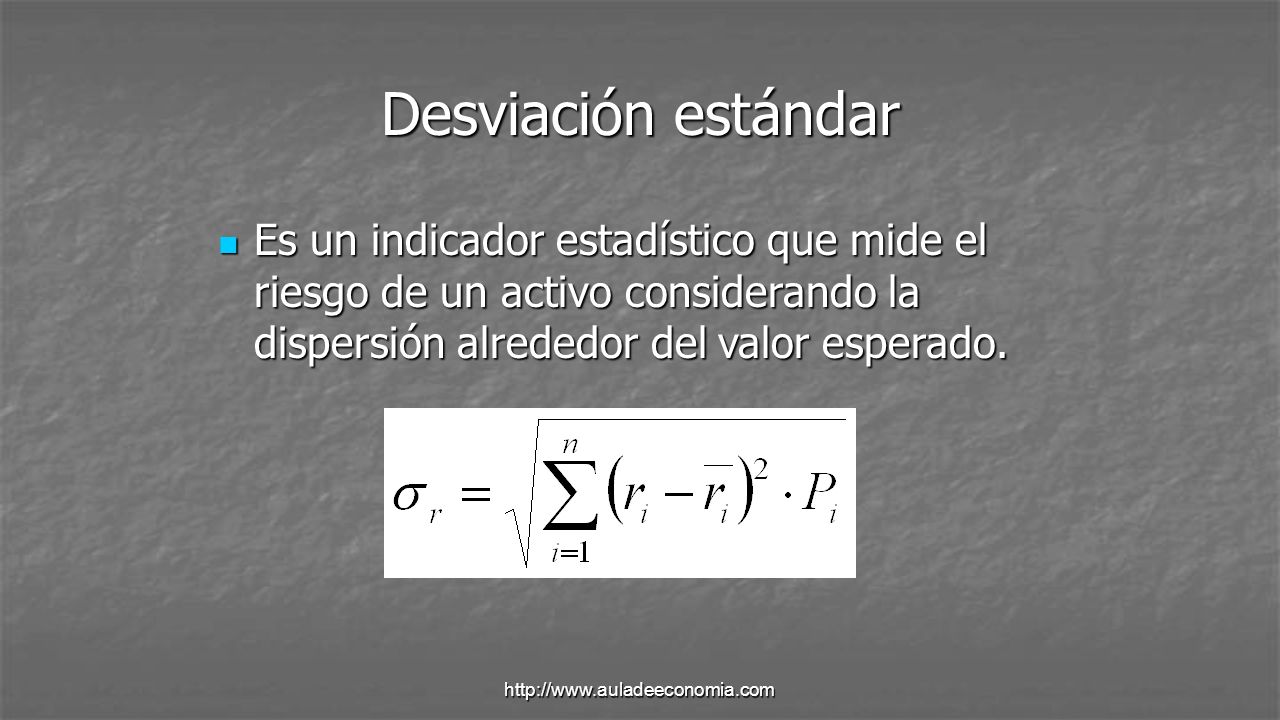

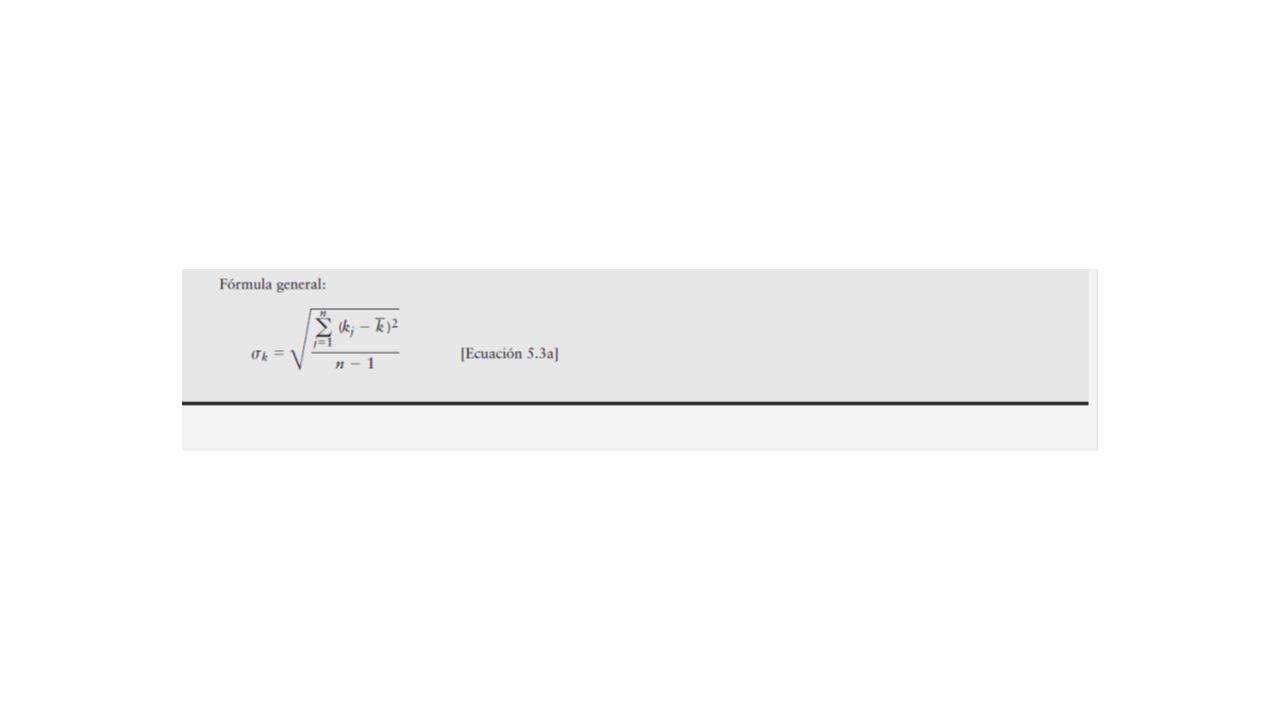

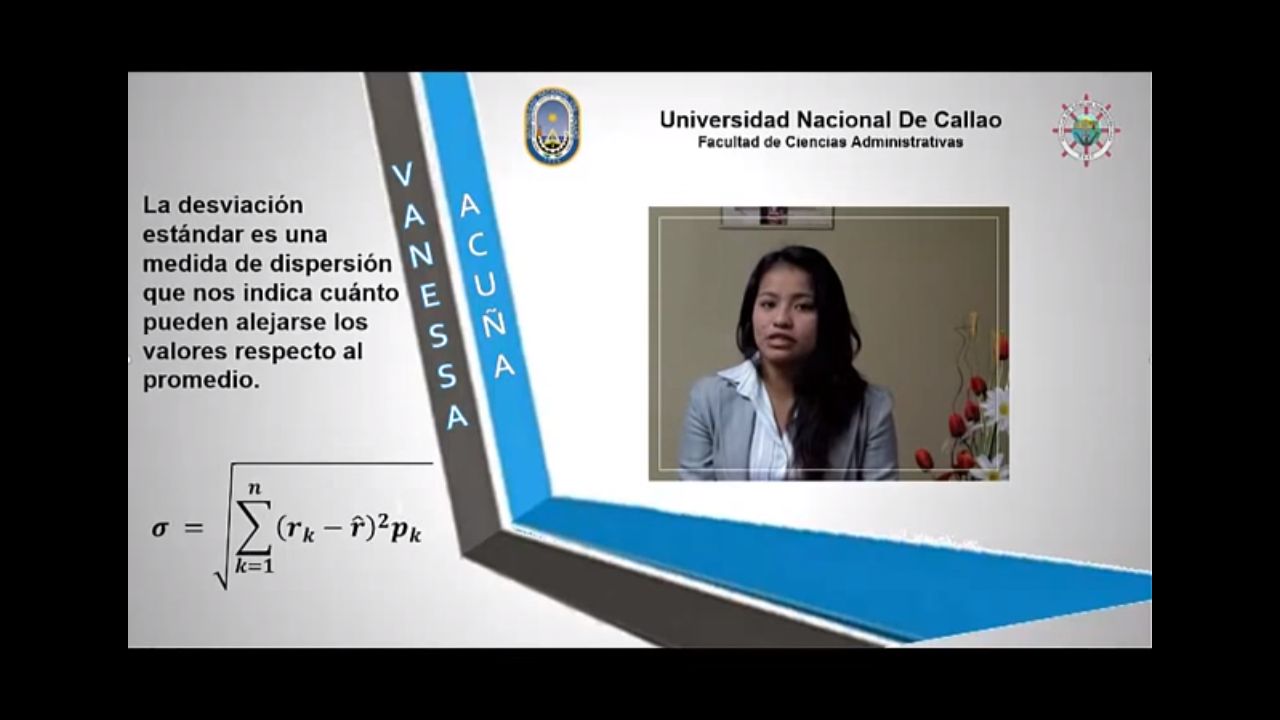

Desviación estándar Es un indicador estadístico que mide el riesgo de un activo considerando la dispersión alrededor del valor esperado.

239

Ejemplo:

240

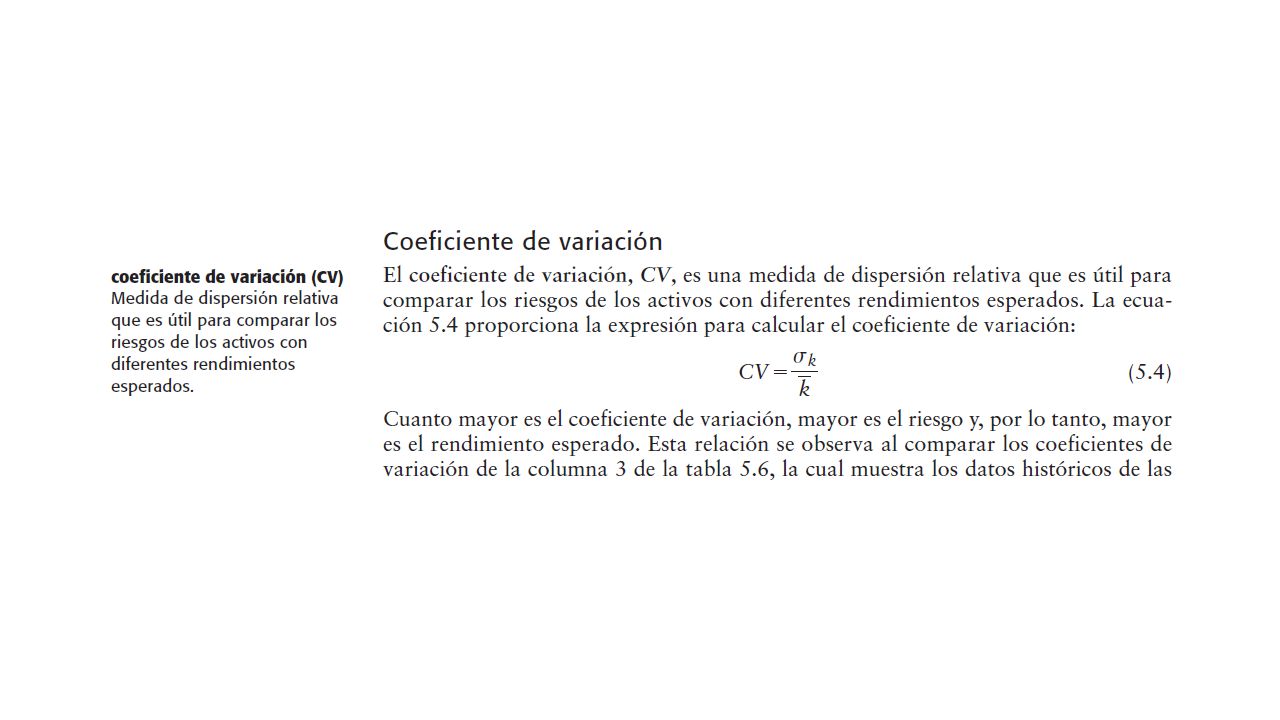

Coeficiente de variación

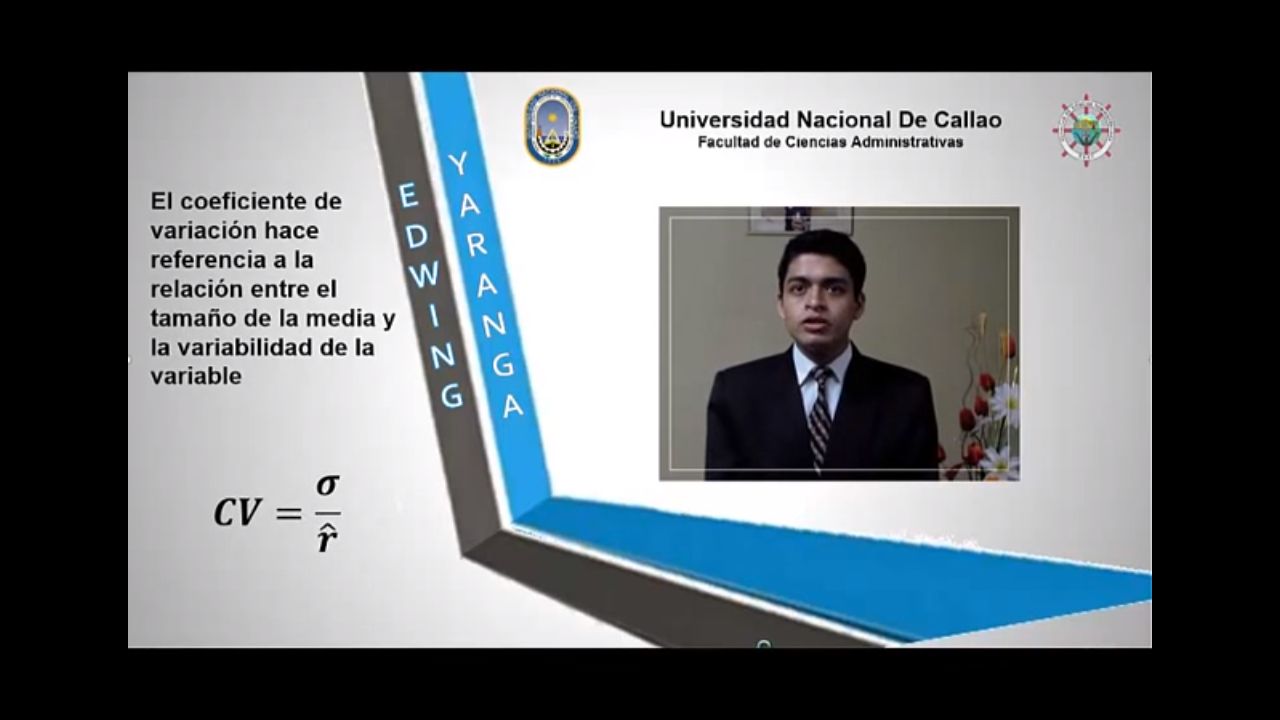

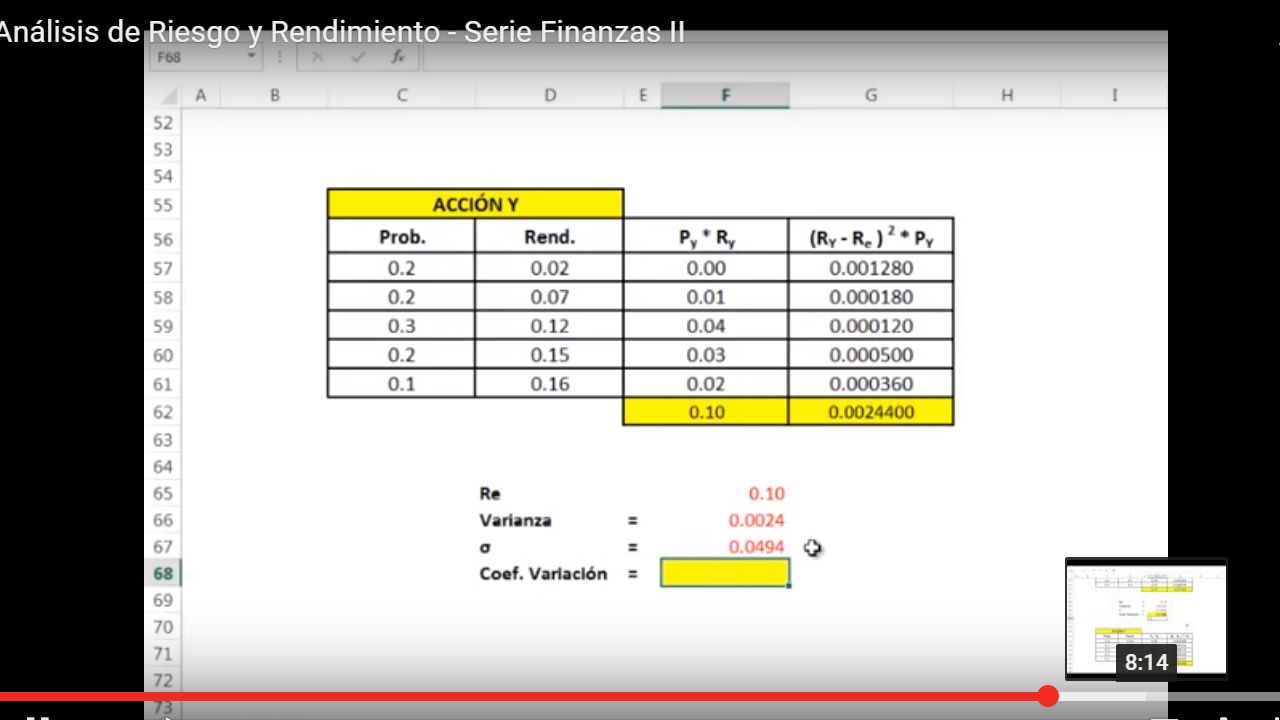

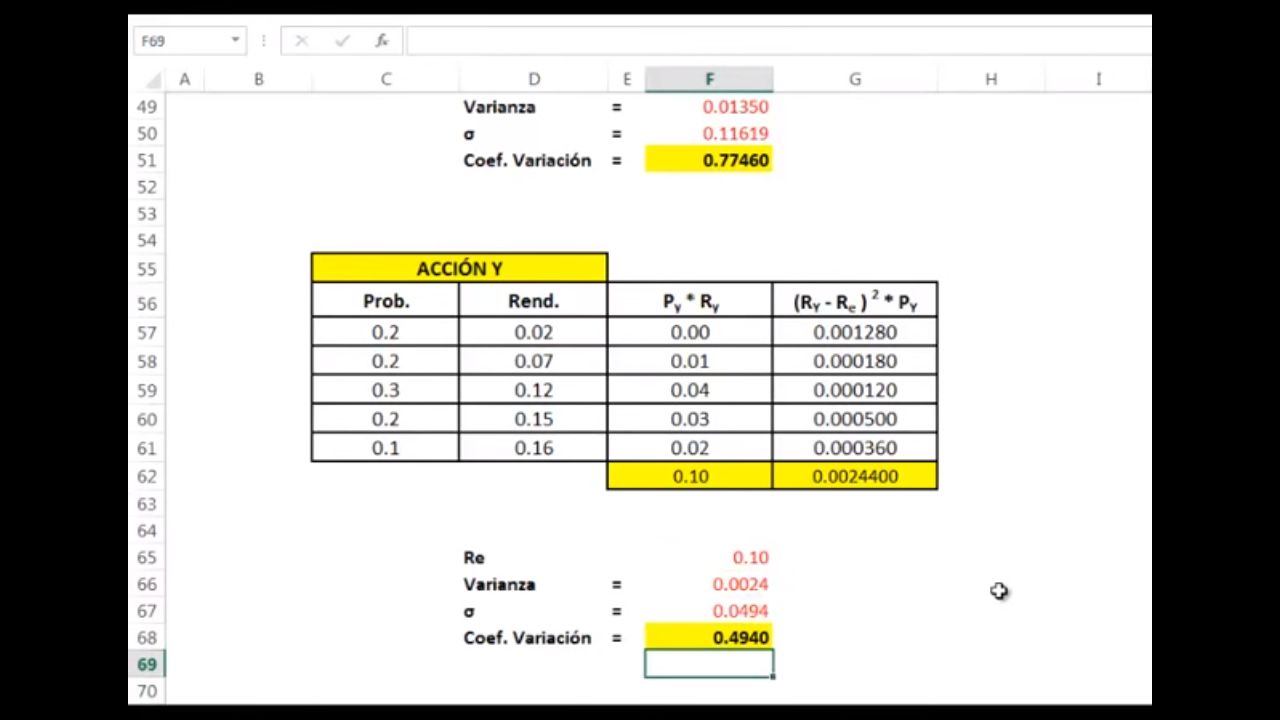

Es una medida de dispersión relativa. Es útil para comparar el riesgo de activos con diferentes rendimientos esperados.

241

Ejemplo:

242

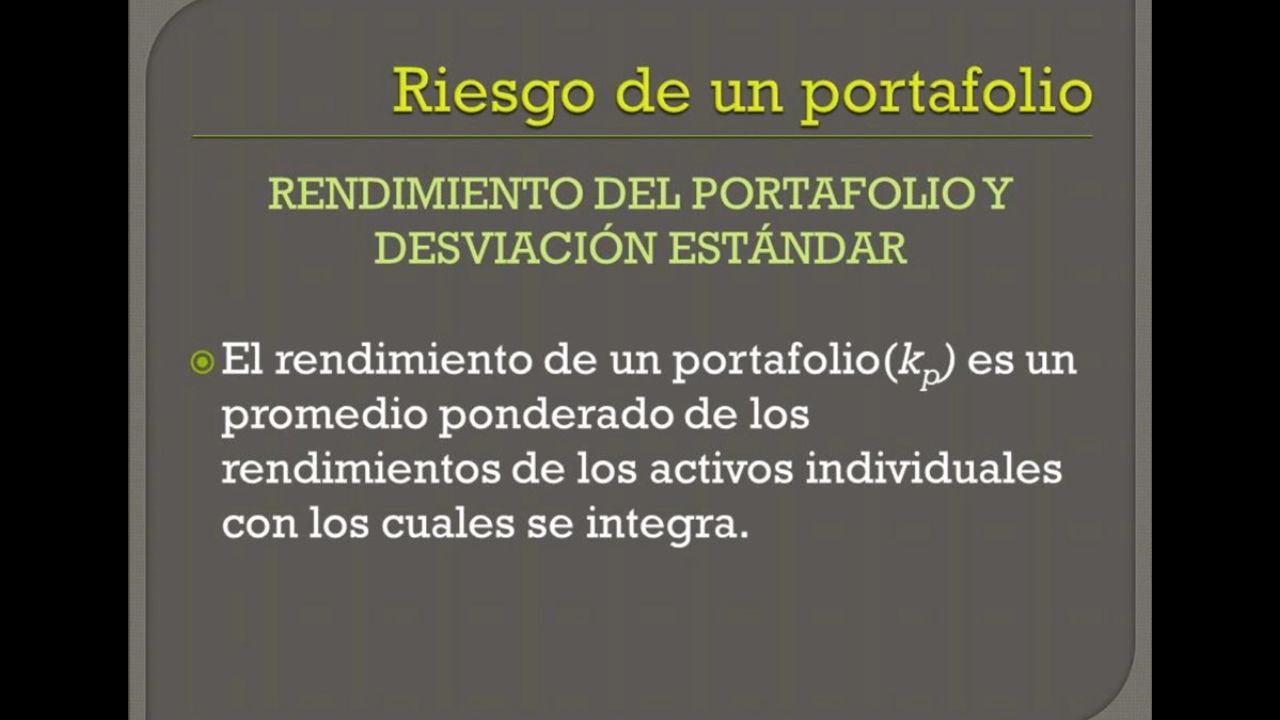

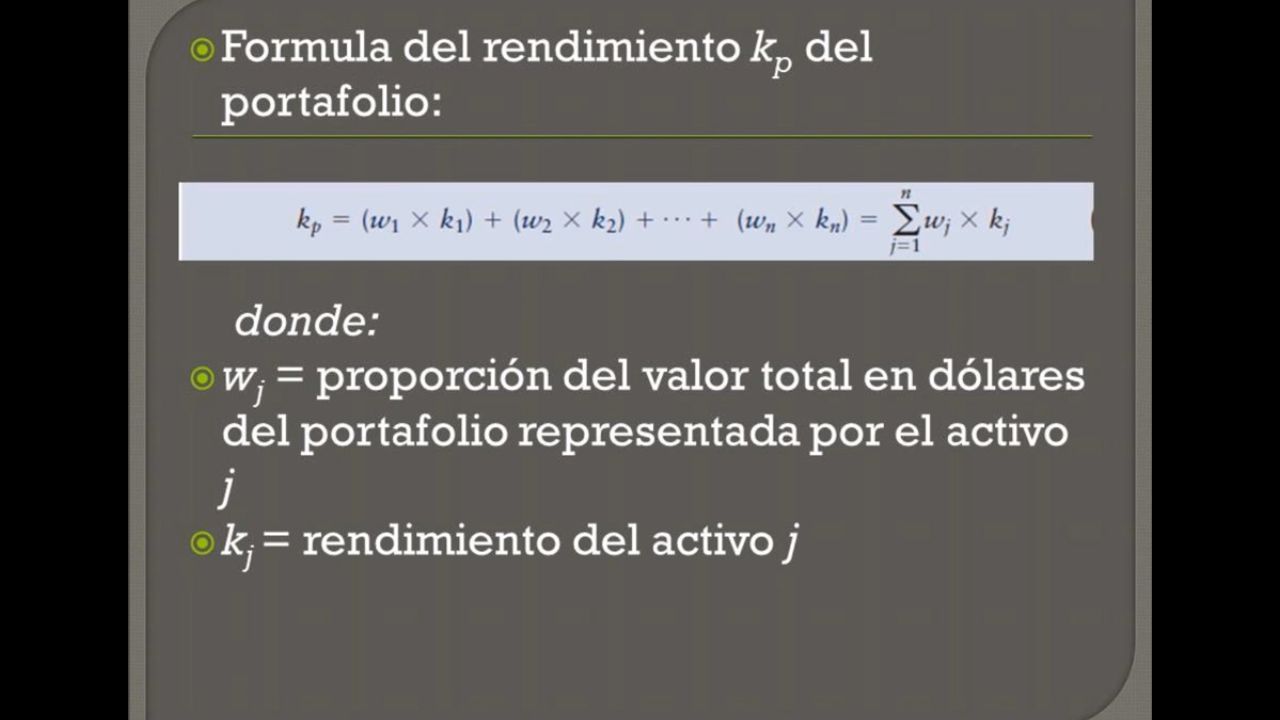

Riesgo de una cartera Cartera eficiente:

Es una cartera que maximiza el rendimiento a un nivel de riesgo determinado o minimiza el riesgo a un nivel de rendimiento específico.

243

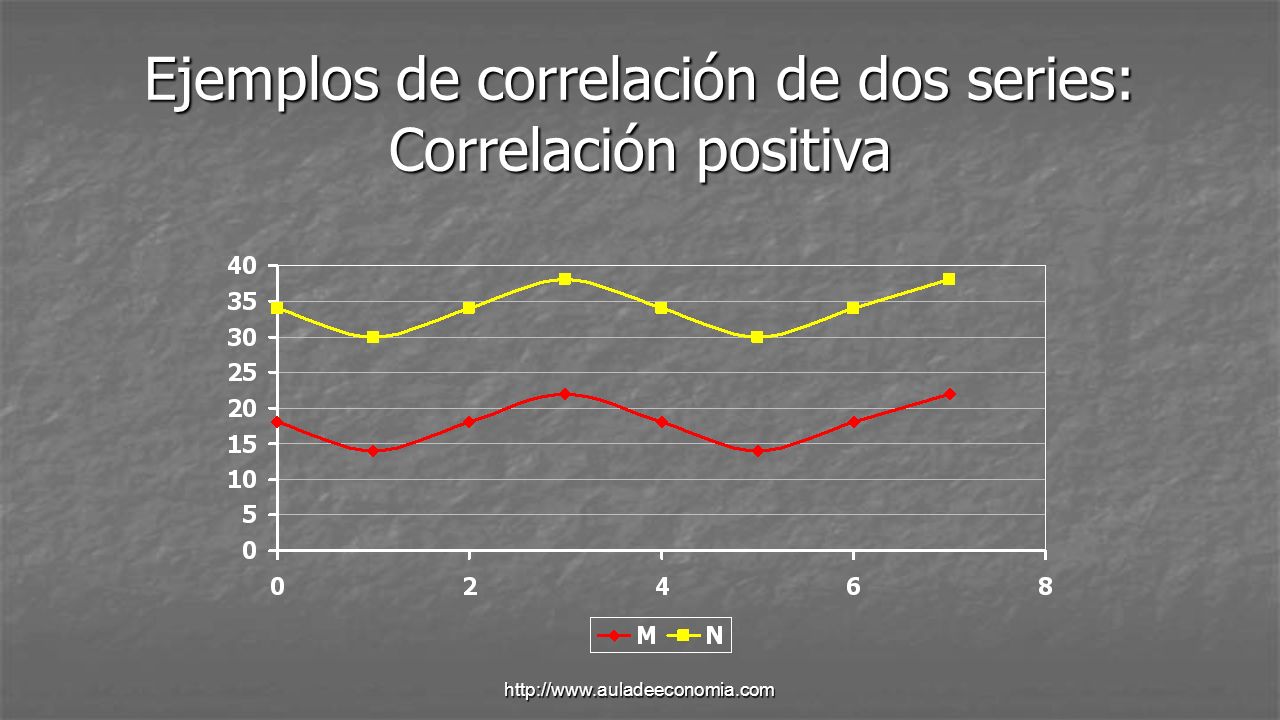

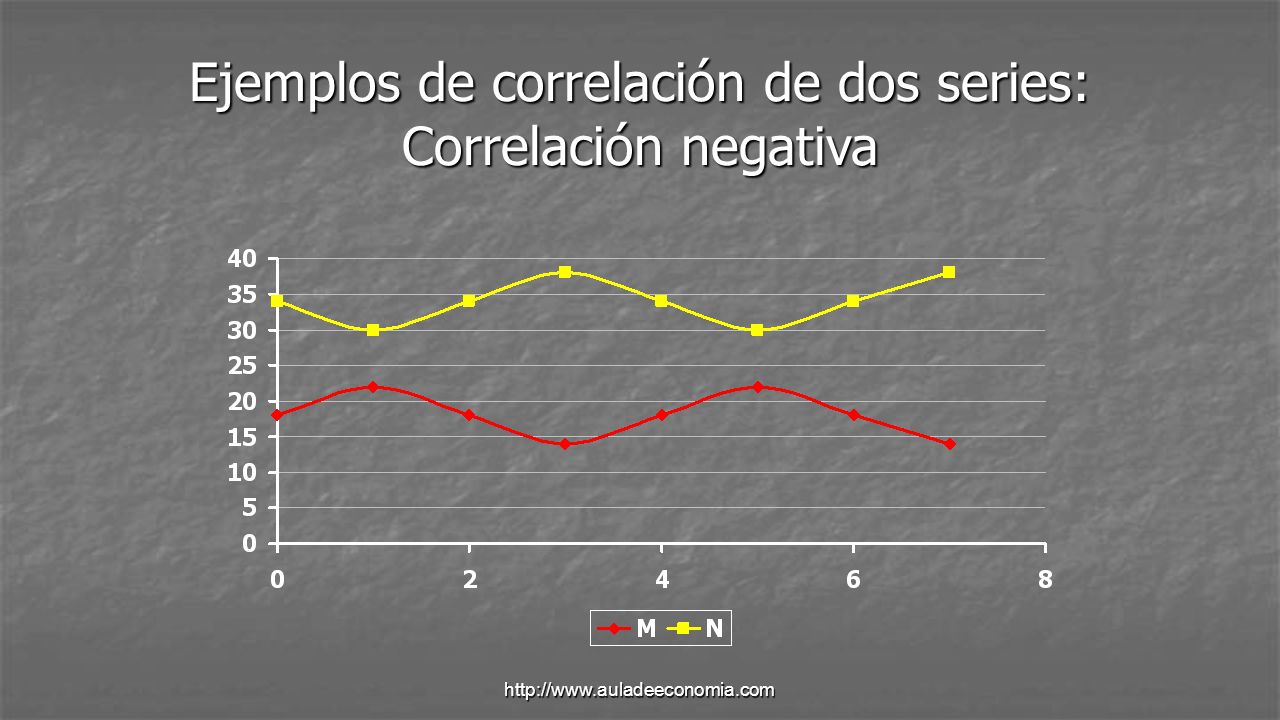

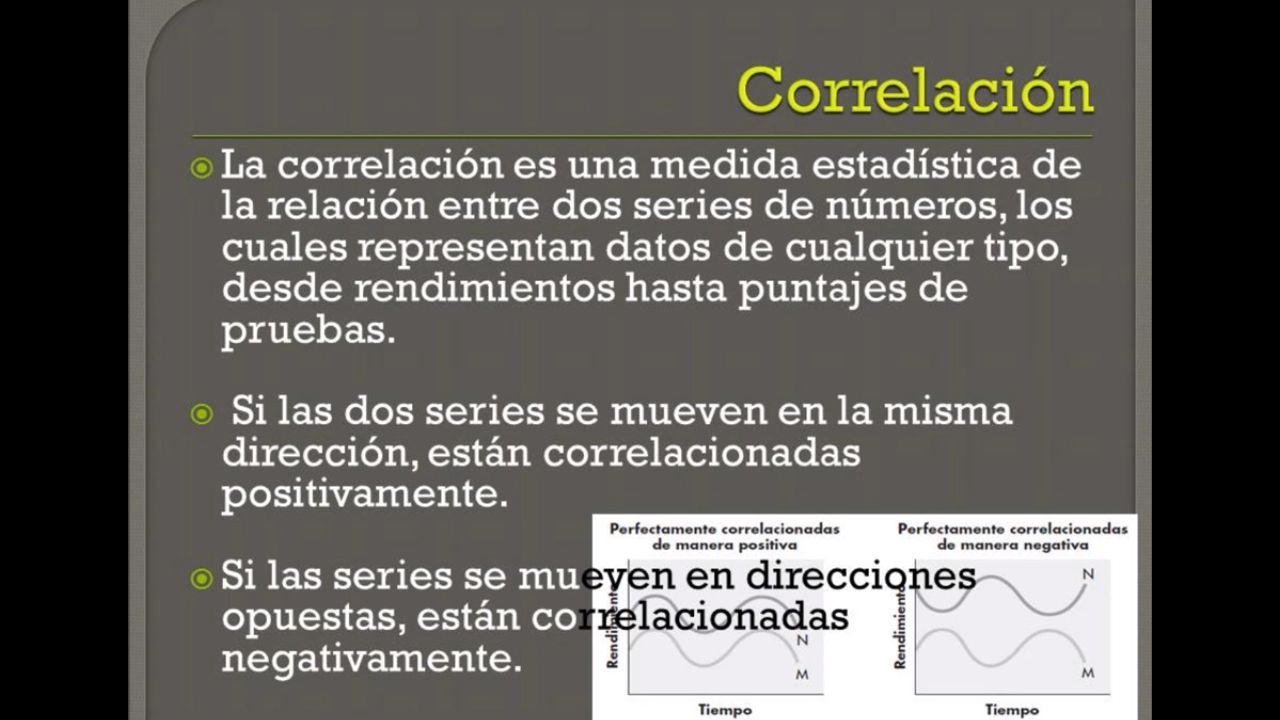

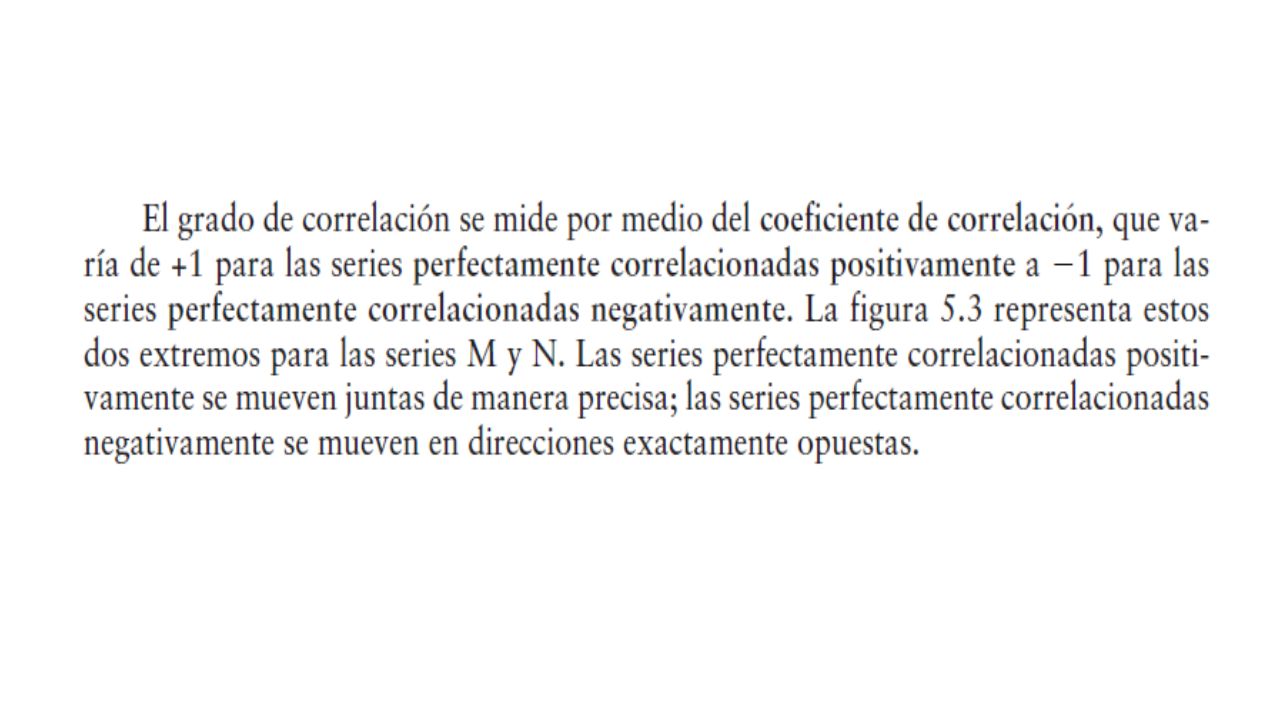

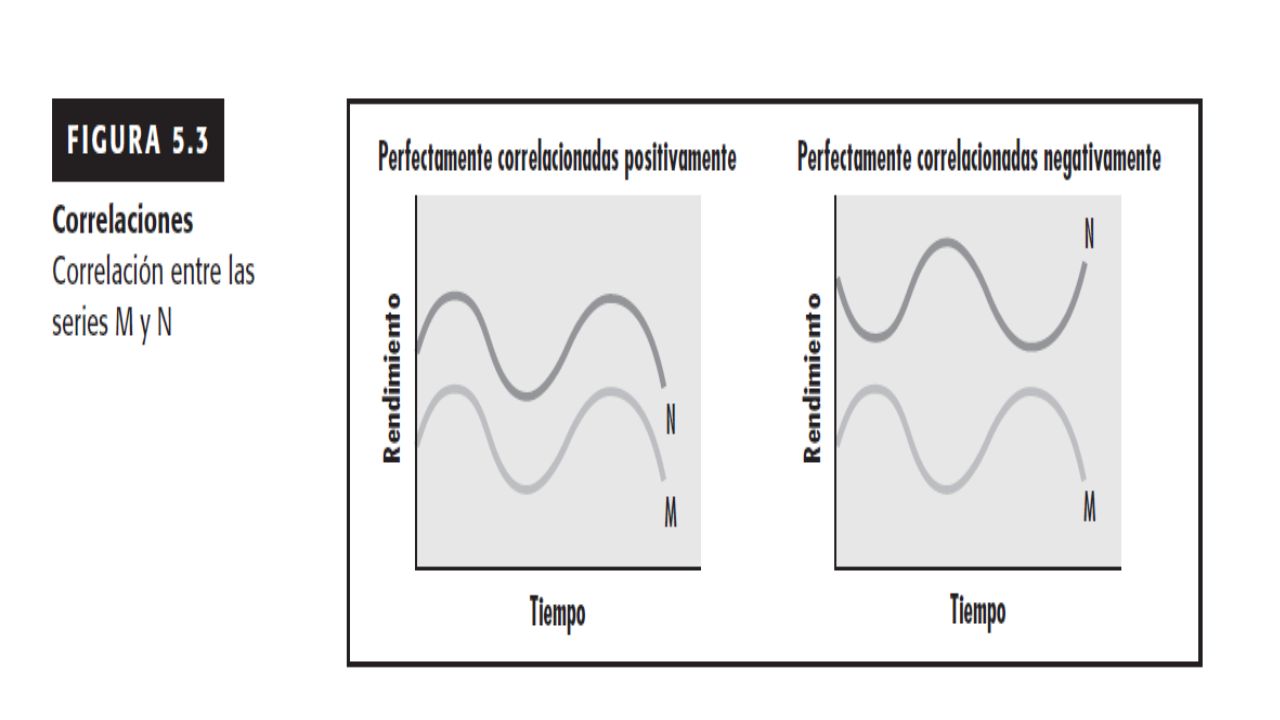

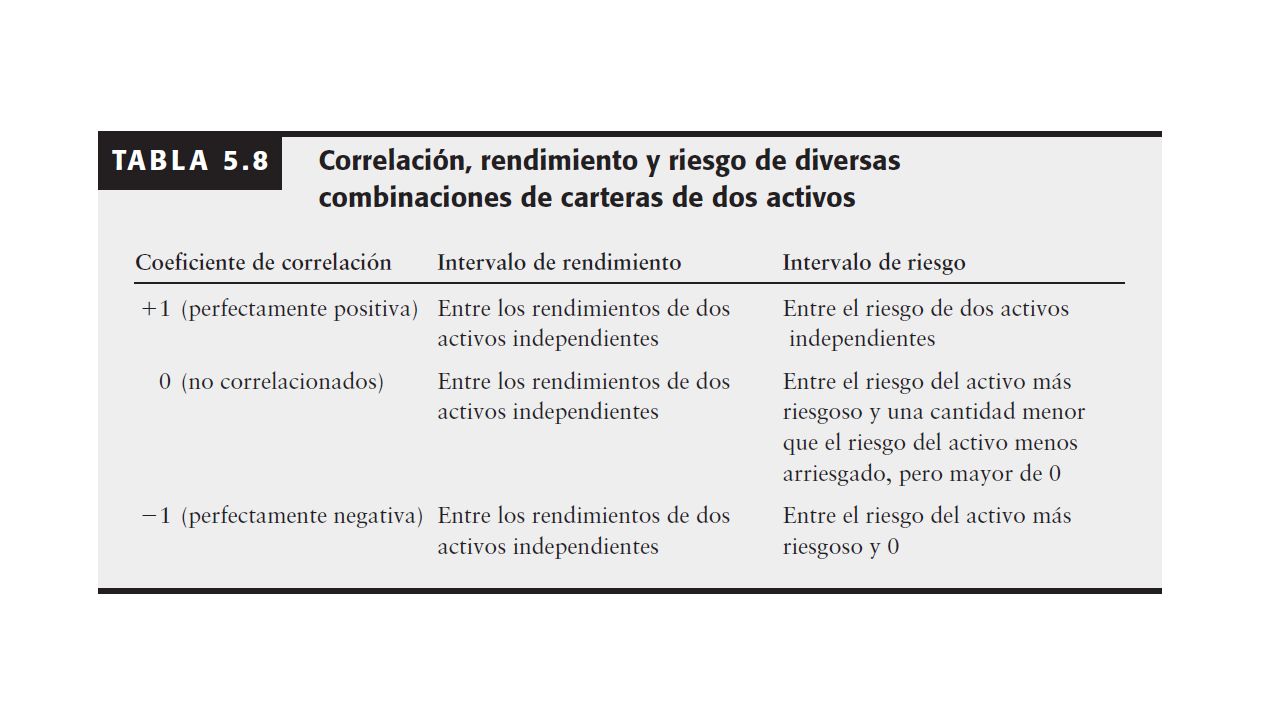

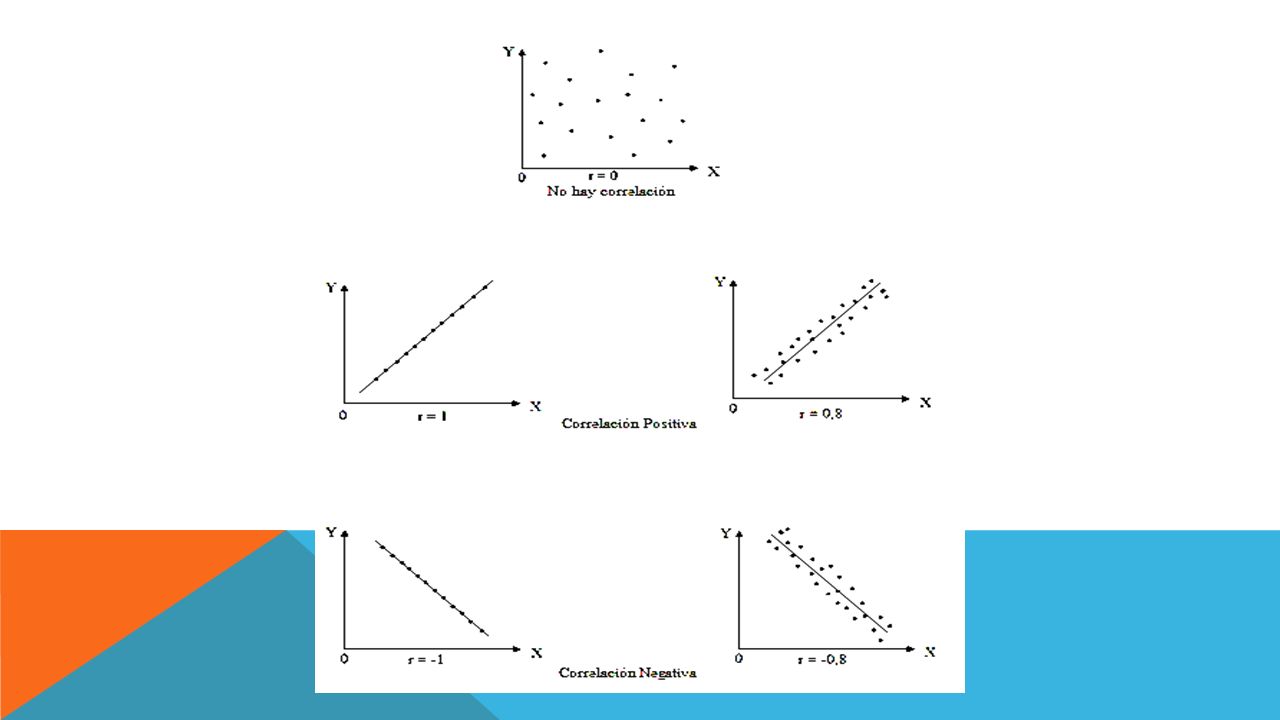

Correlación Correlación: es una medida estadística de la relación, si existe, entre series de números que representan datos de cualquier tipo. Correlación positiva: descripción de dos series que se desplazan en la misma dirección. Correlación negativa: descripción de dos series que se desplazan en direcciones opuestas.

244

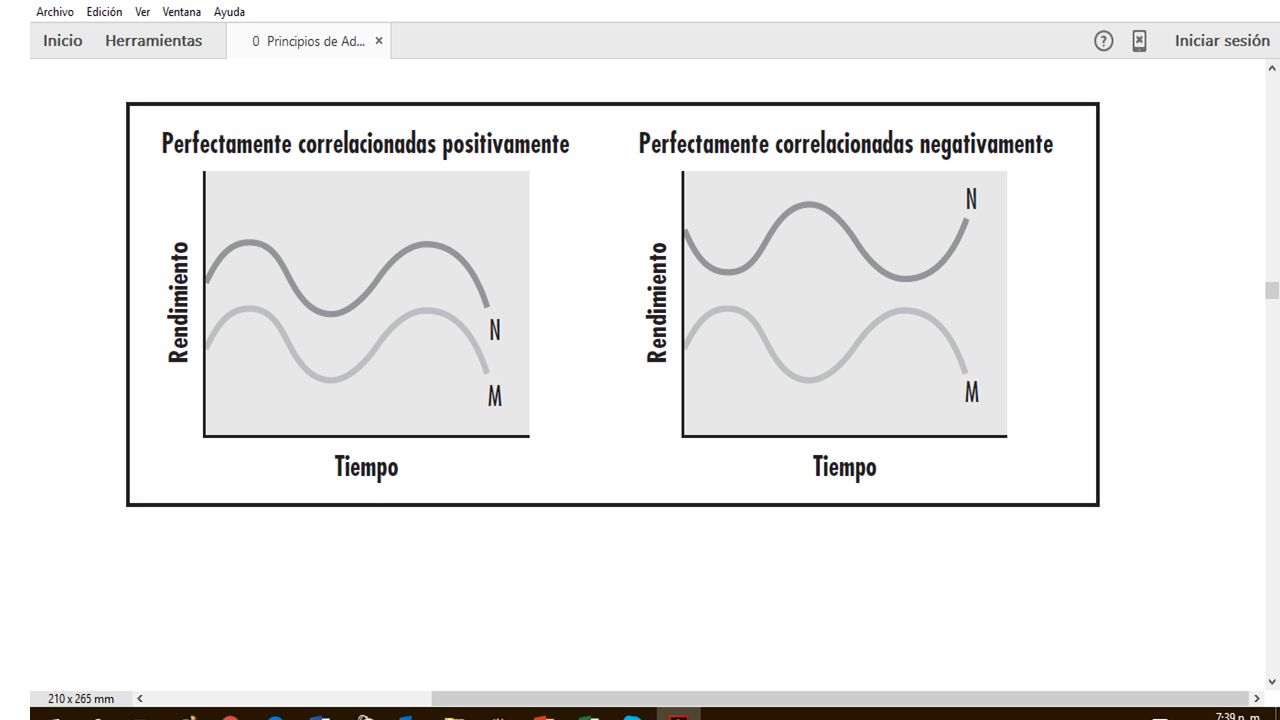

Ejemplos de correlación de dos series: Correlación positiva

245

Ejemplos de correlación de dos series: Correlación negativa

246

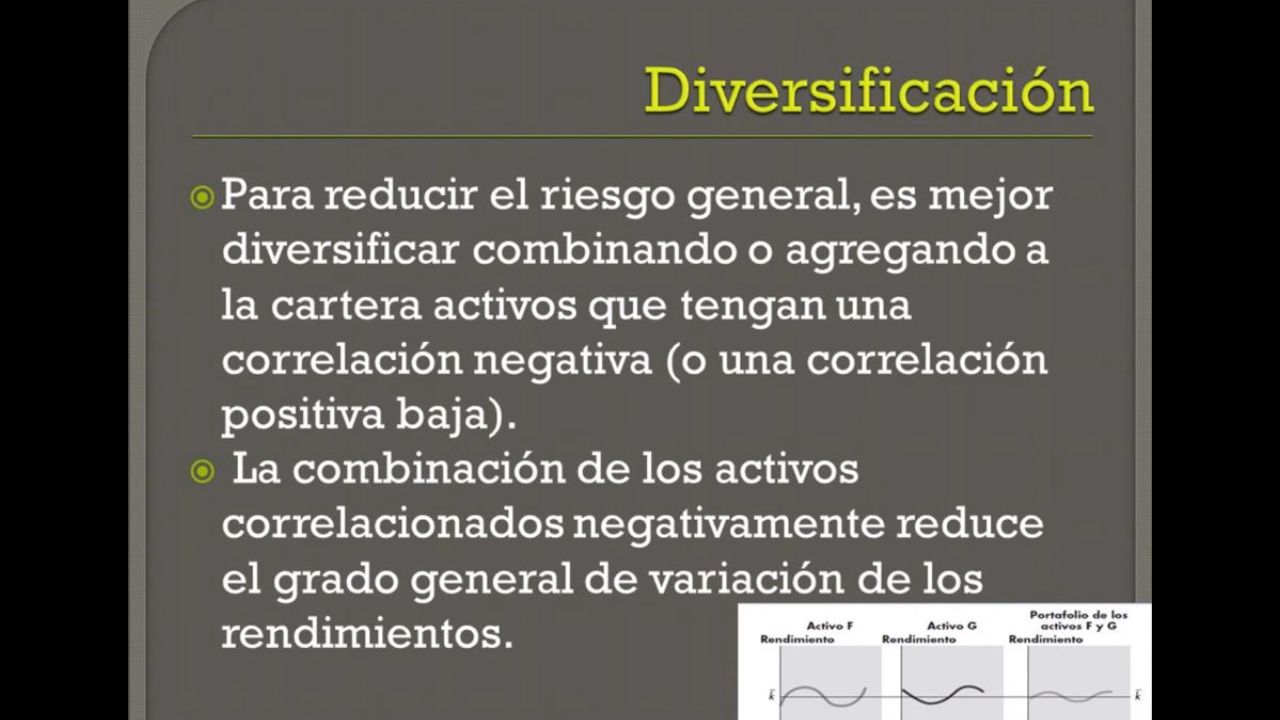

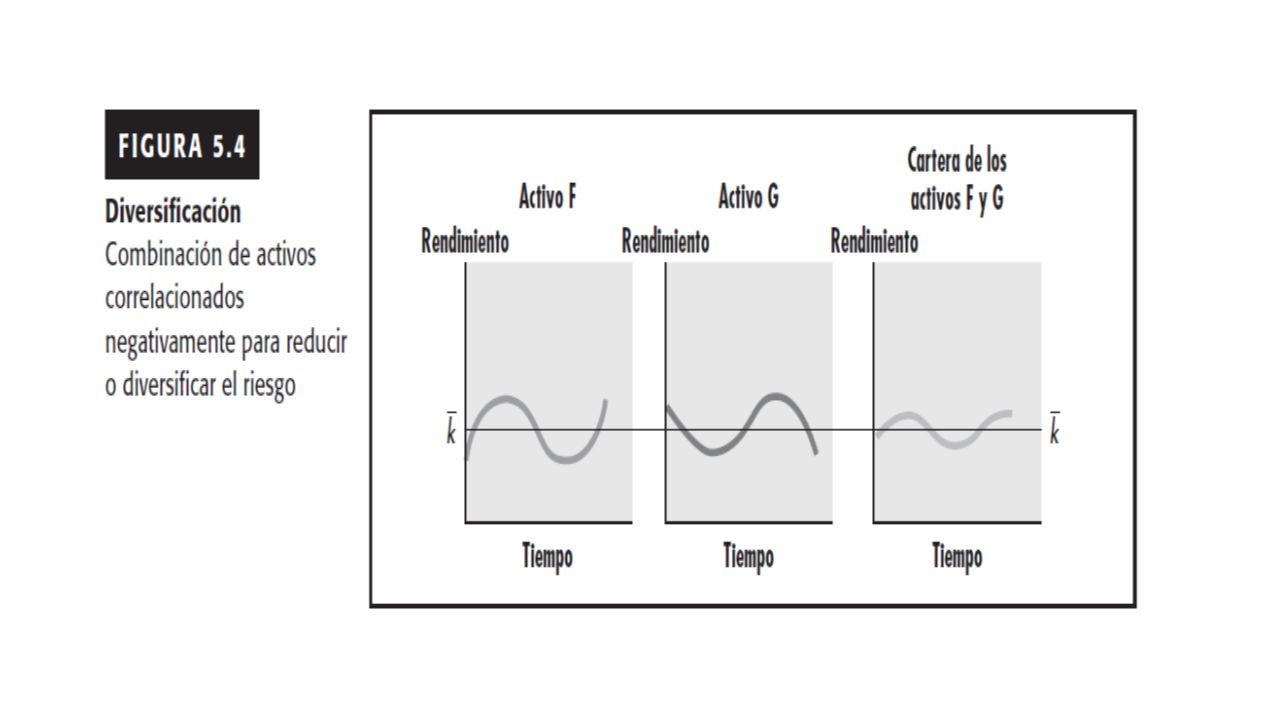

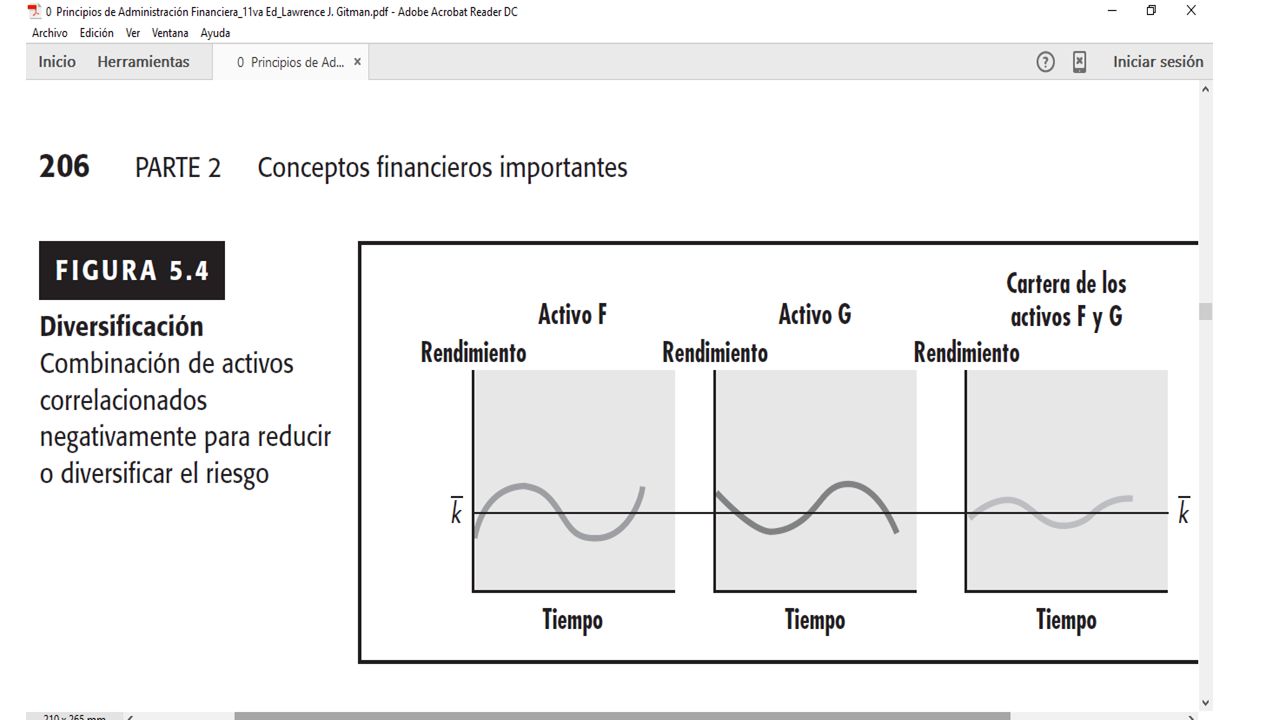

Diversificación Para reducir el riesgo general, es mejor combinar o agregar a la cartera activos que posean una correlación negativa (o una escasa correlación positiva). La combinación de activos que tienen una correlación negativa puede reducir la variabilidad general de los rendimientos, es decir, el riesgo.

. La combinación de activos que tienen una correlación negativa puede reducir la variabilidad general de los rendimientos, es decir, el riesgo.")

247

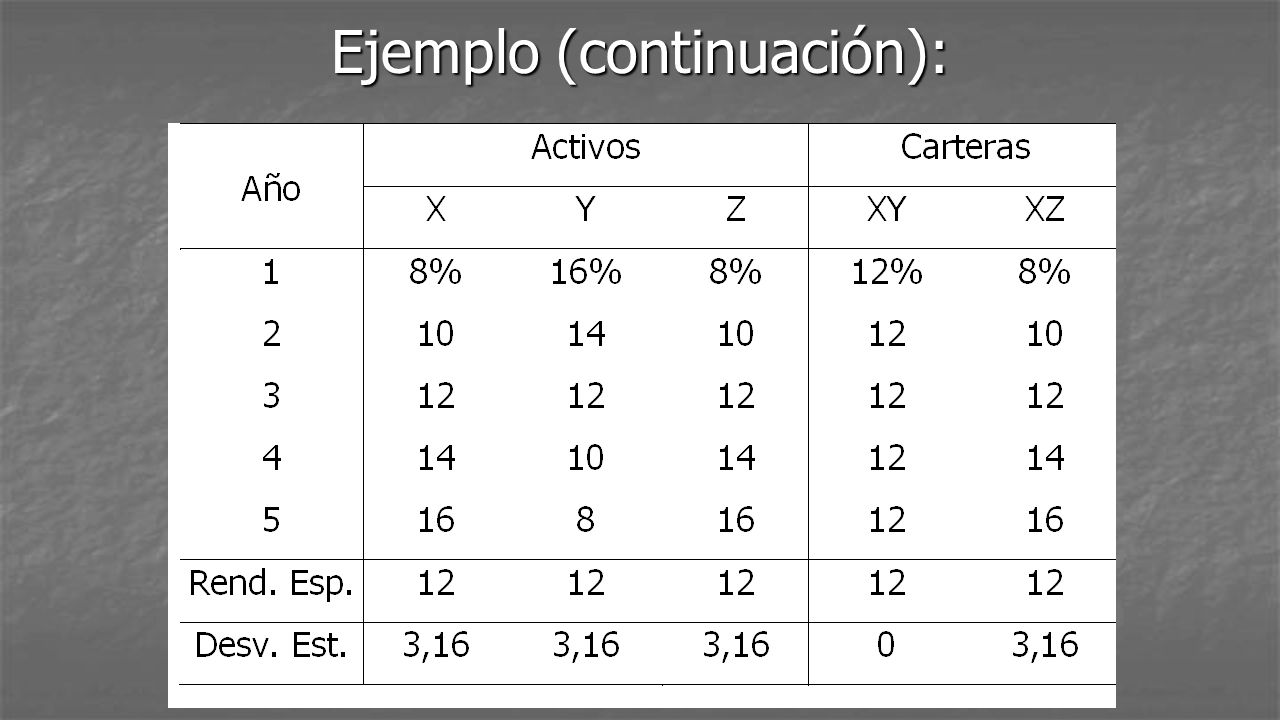

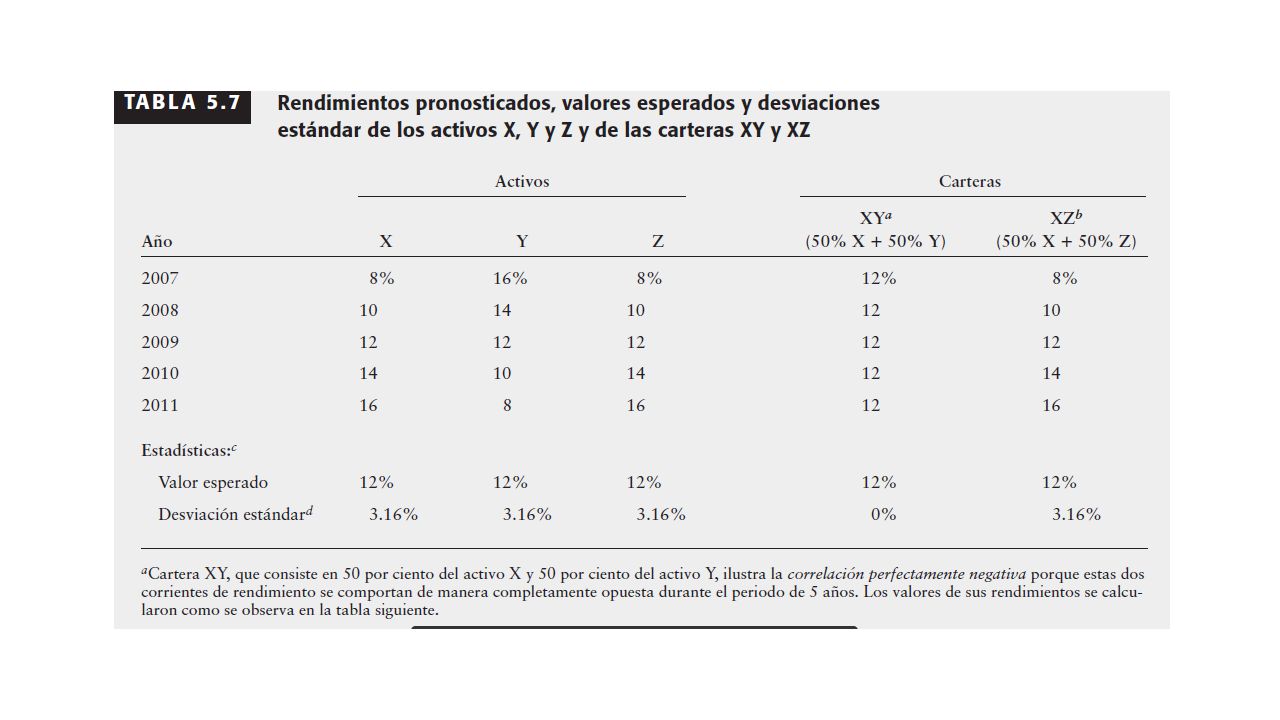

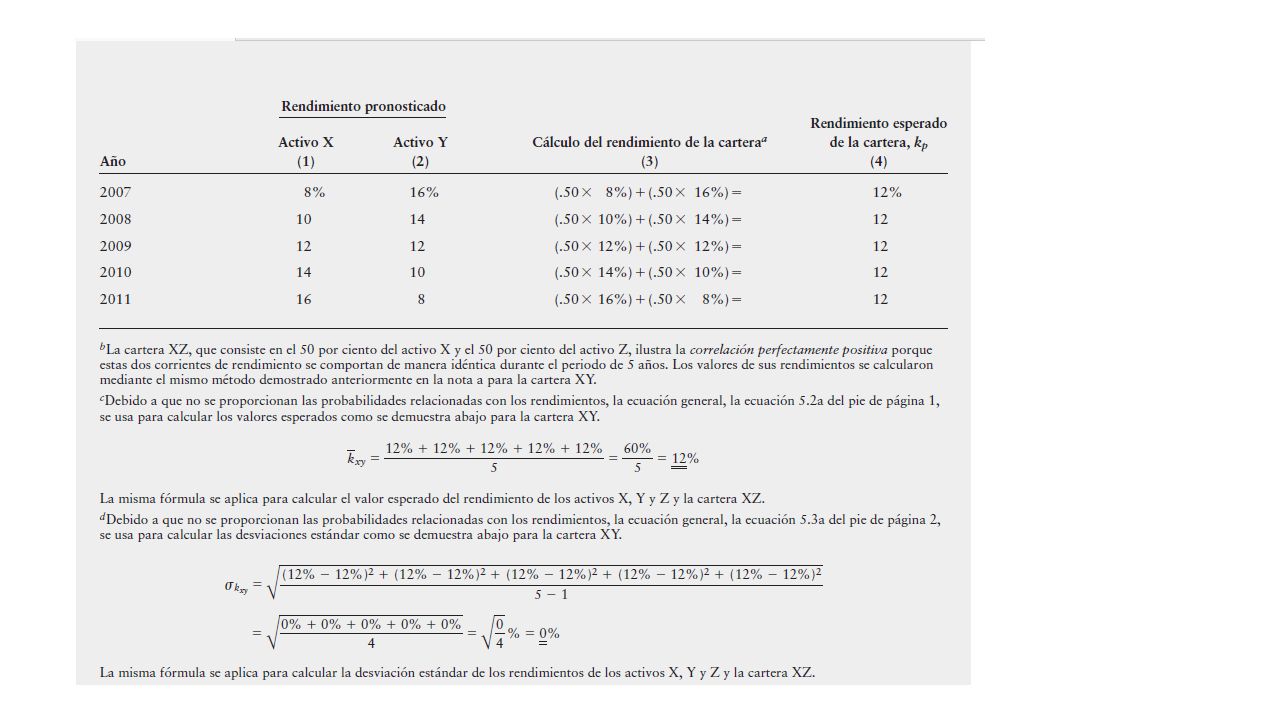

Ejemplo: Suponga que se tienen 3 activos: X, Y y Z.

Se conocen los rendimientos de cada uno de ellos para los últimos 5 años. Se plantean dos carteras que se llamarán: XY: Combina 50% del activo X y 50% del Y. XZ: Combina 50% del activo X y 50% del Z.

248

Ejemplo (continuación):

249

Ejemplo (continuación):

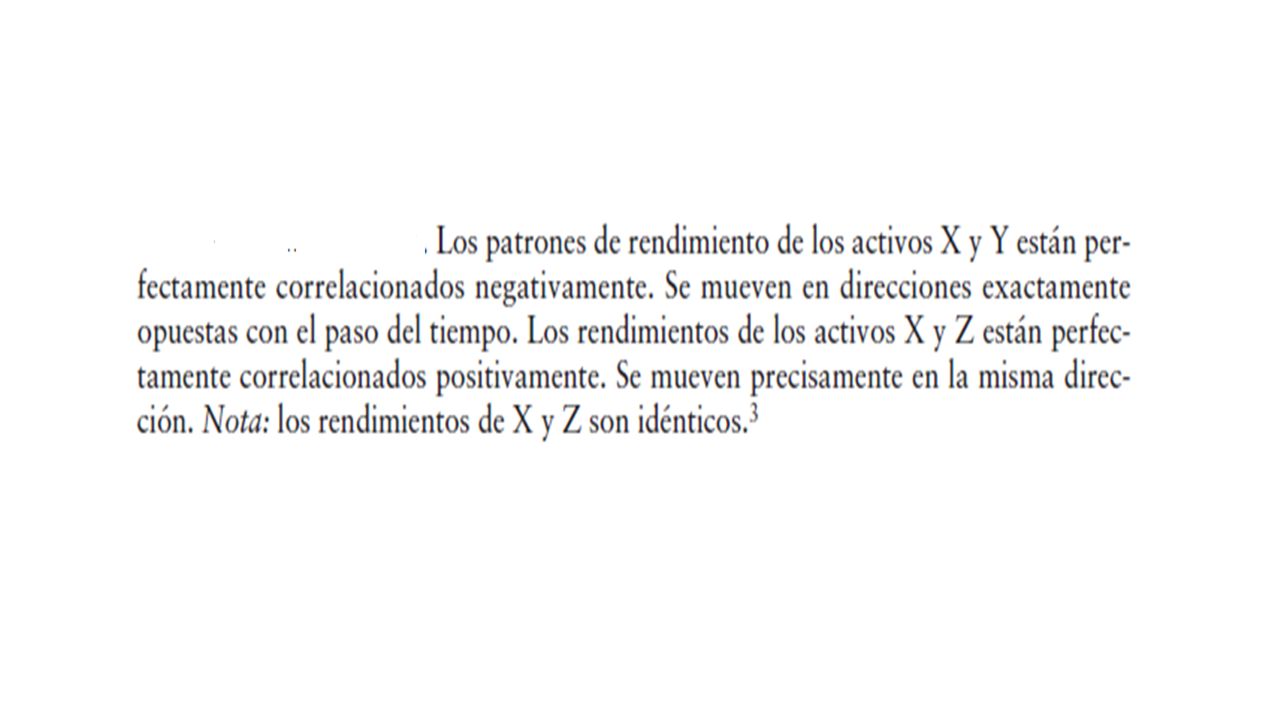

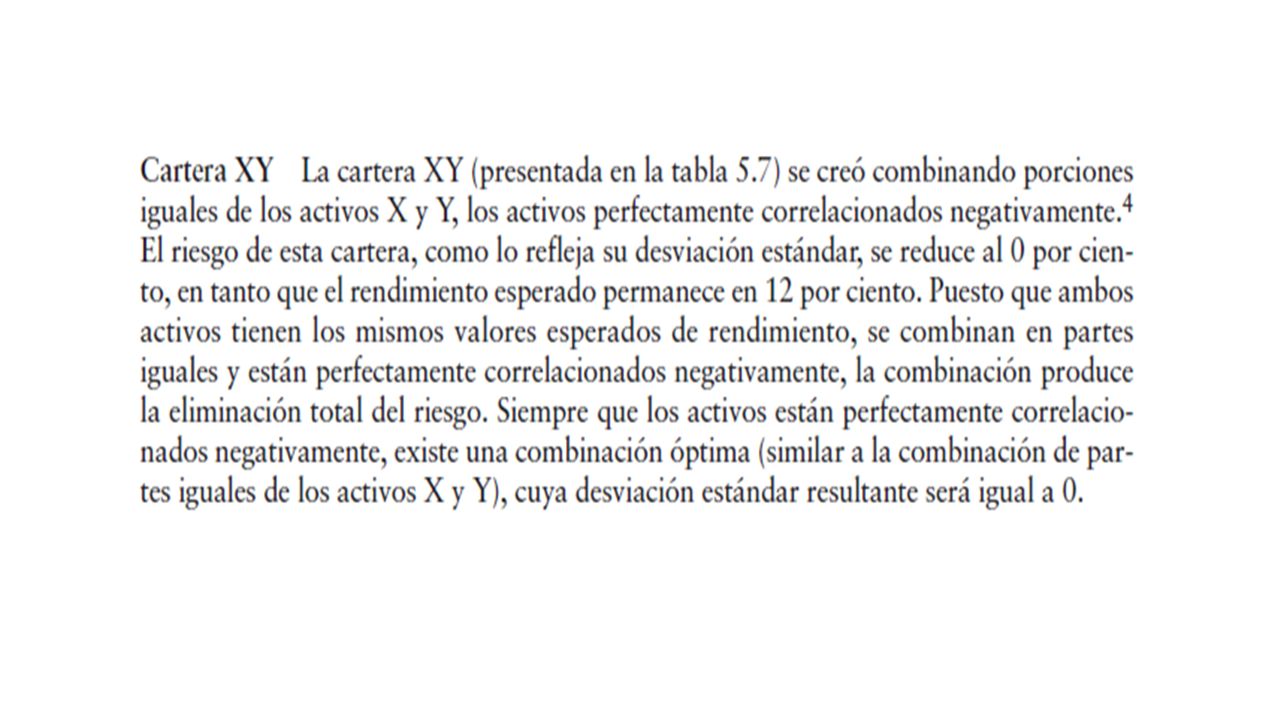

La cartera XY presenta una correlación perfectamente negativa, lo que se refleja en que su desviación estándar se reduce a cero. La cartera XZ presenta una correlación perfectamente positiva. Esta combinación no afecta al riesgo, lo que se refleja en que su desviación estándar queda igual.

250

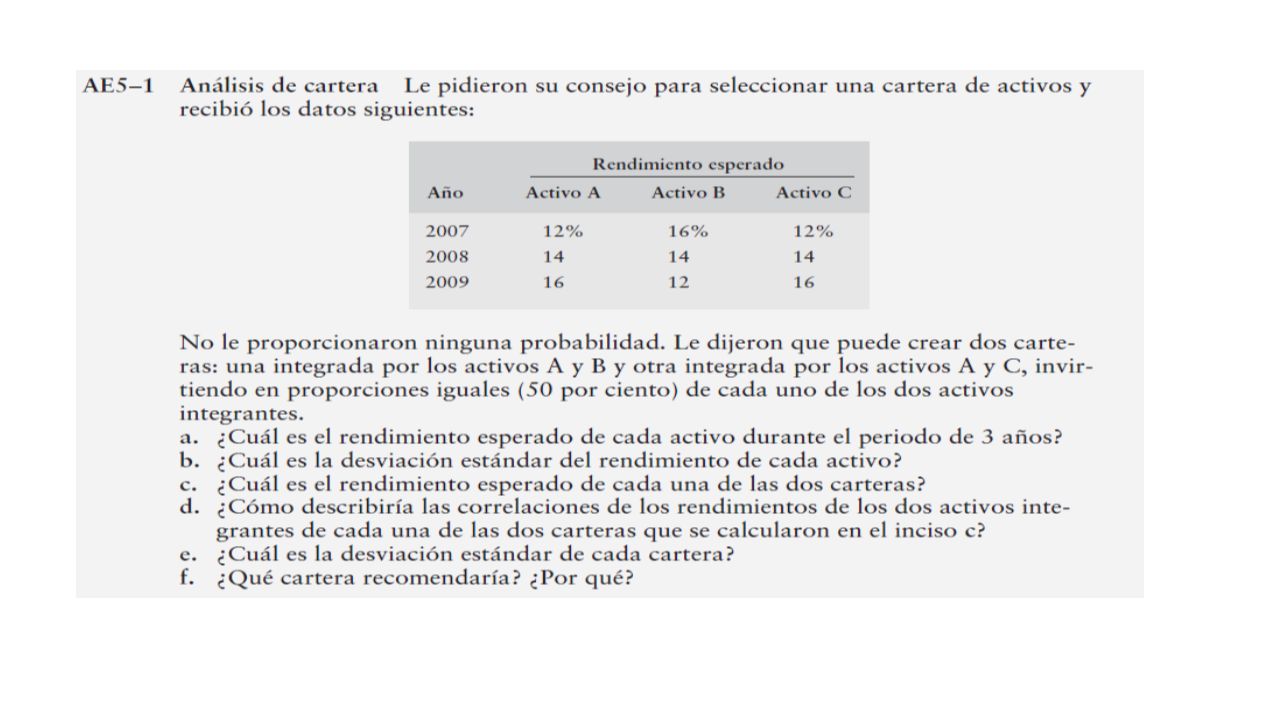

Rendimiento esperado de activos A, B y C (%)

Suponga que se le ha solicitado asesoría para seleccionar una cartera de activos: la cartera formada por los activos A y B, o la cartera formada por A y C, ambas 50% y 50%, y posee los siguientes datos: Calcule el rendimiento esperado y la desviación estándar del rendimiento de cada activo. Calcule el rendimiento esperado y la desviación estándar del rendimiento de cada cartera. ¿Cuál cartera recomendaría? Rendimiento esperado de activos A, B y C (%) Año A B C 2002 12 16 2003 14 2004

Año. A. B. C")

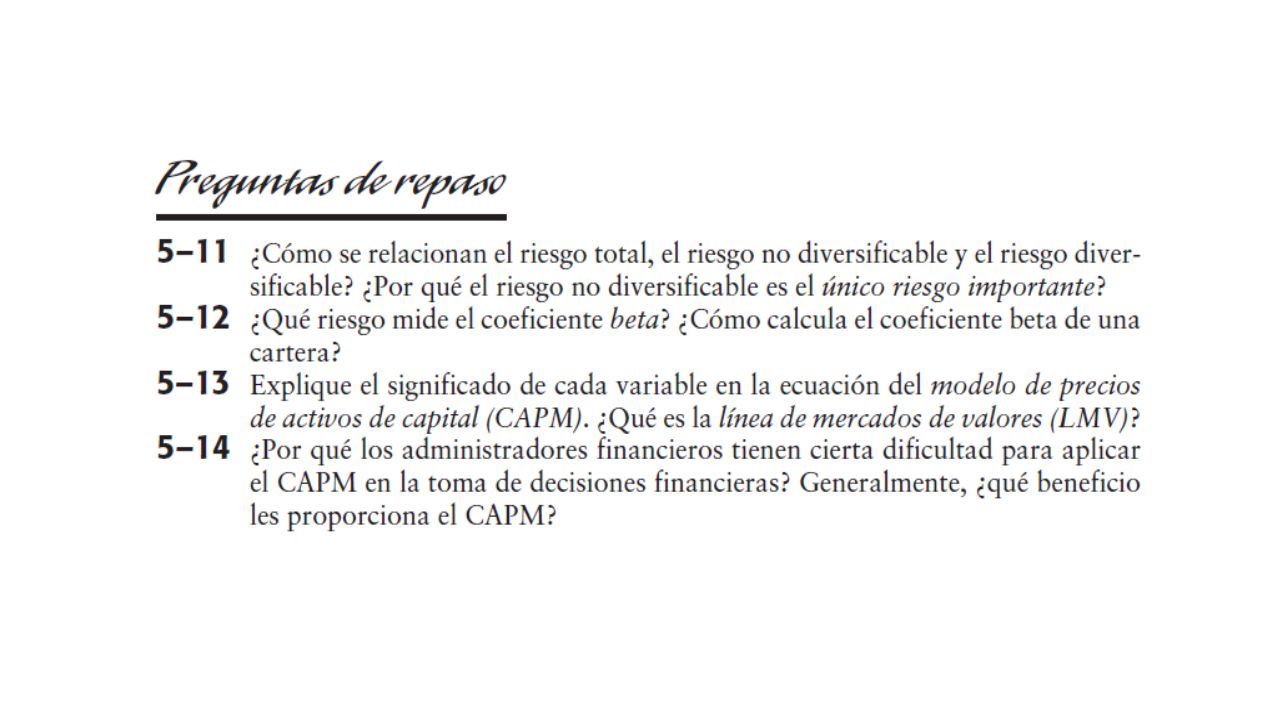

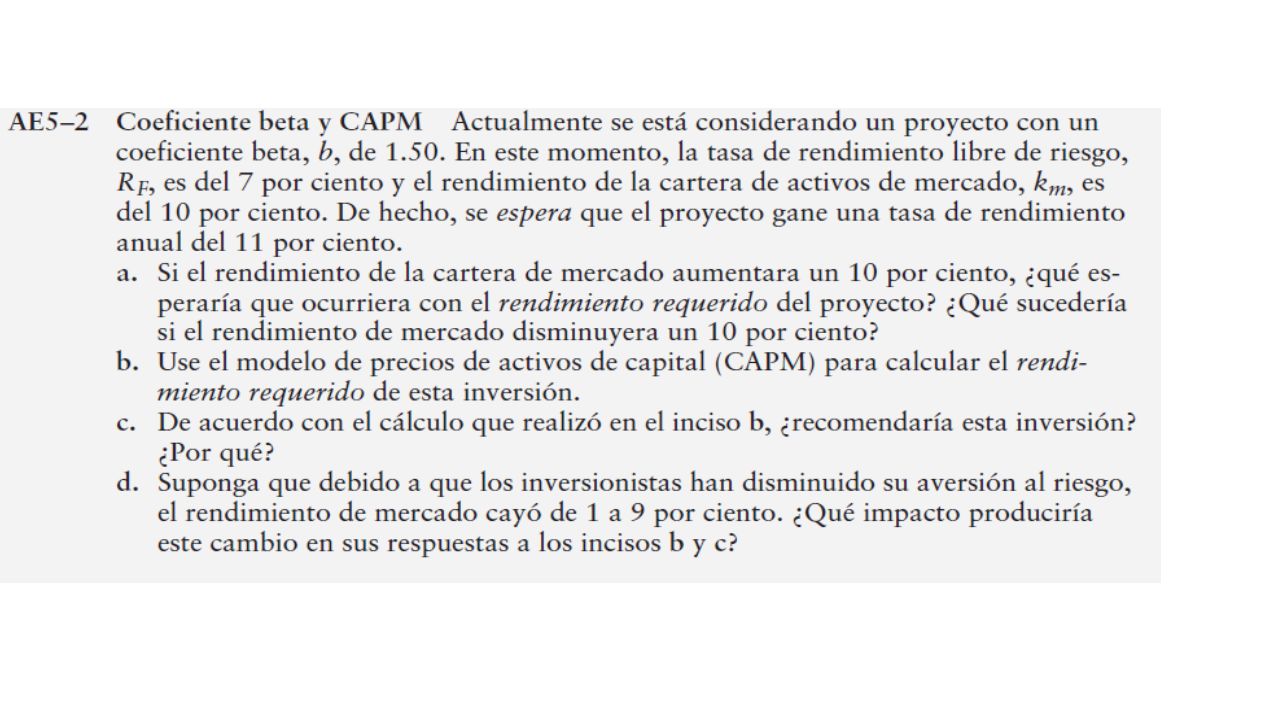

251

Riesgo y Rendimiento Modelo para la valuación de activos de Capital (MVAC): Es una teoría que vincula el riesgo y el rendimiento para un activo. También se le conoce como CAPM (Capital asset pricing model). Vincula el riesgo no diversificable y el rendimiento para todos los activos.

. Vincula el riesgo no diversificable y el rendimiento para todos los activos.")

252

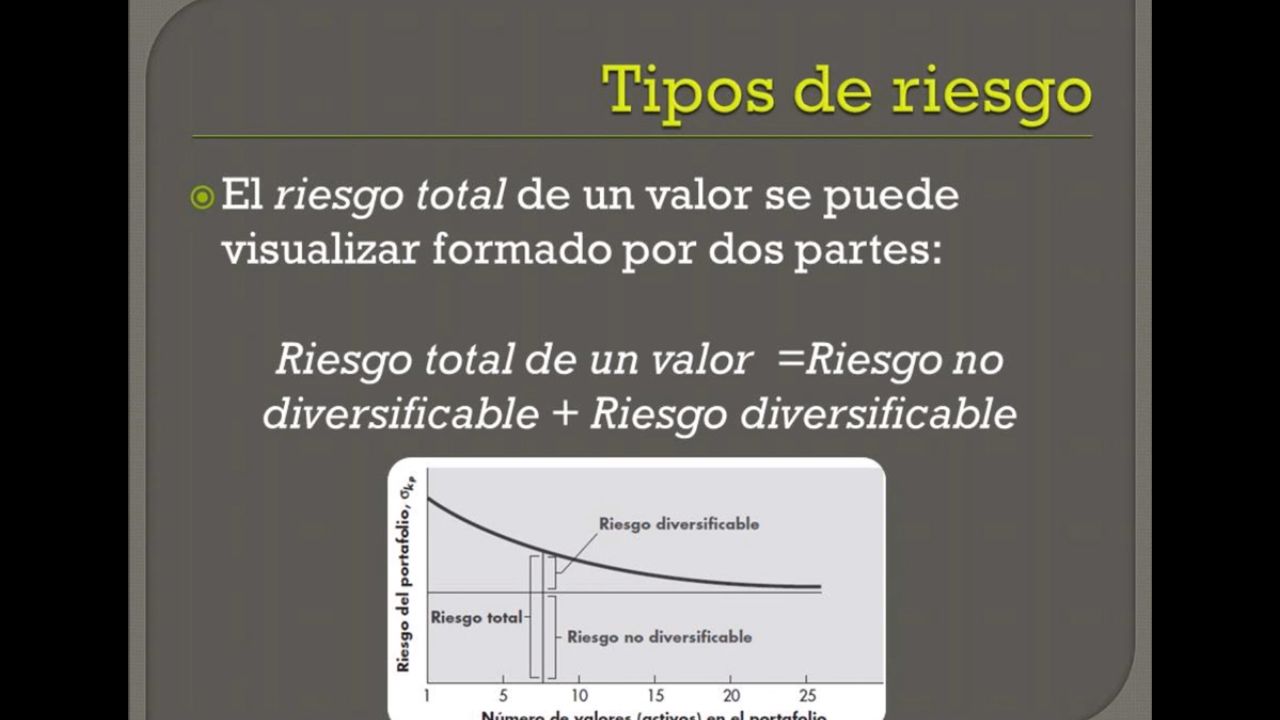

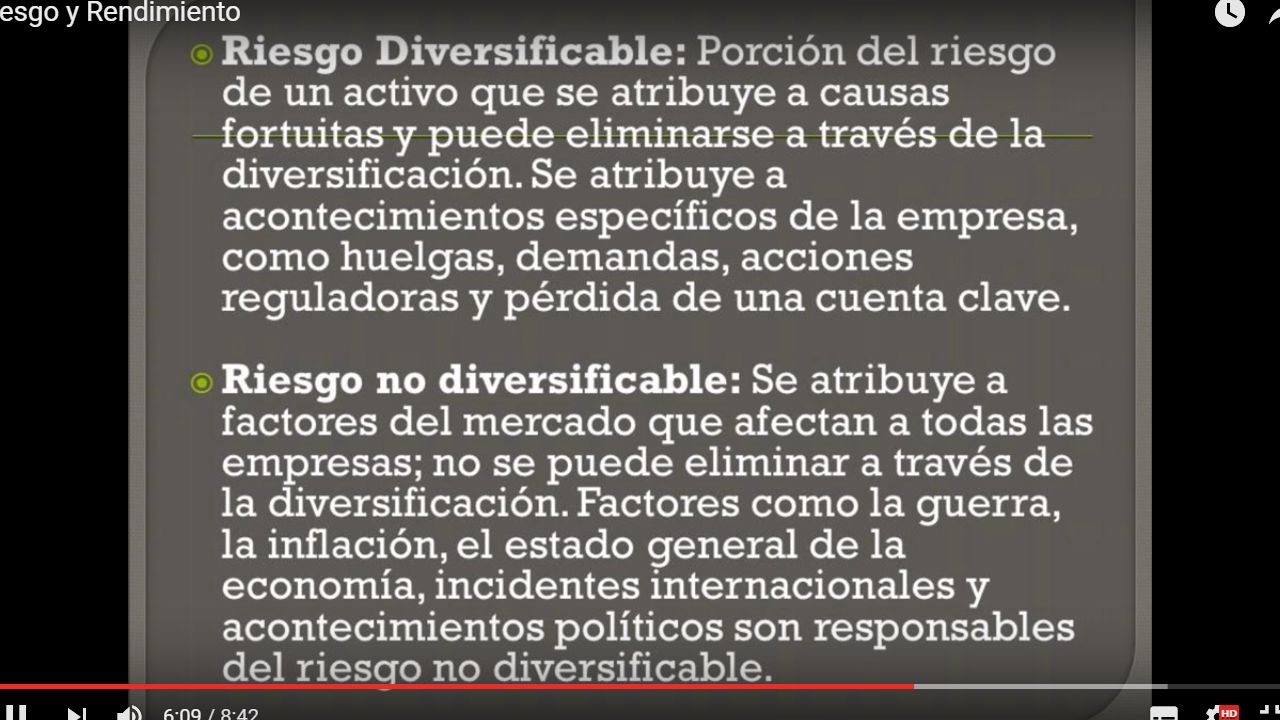

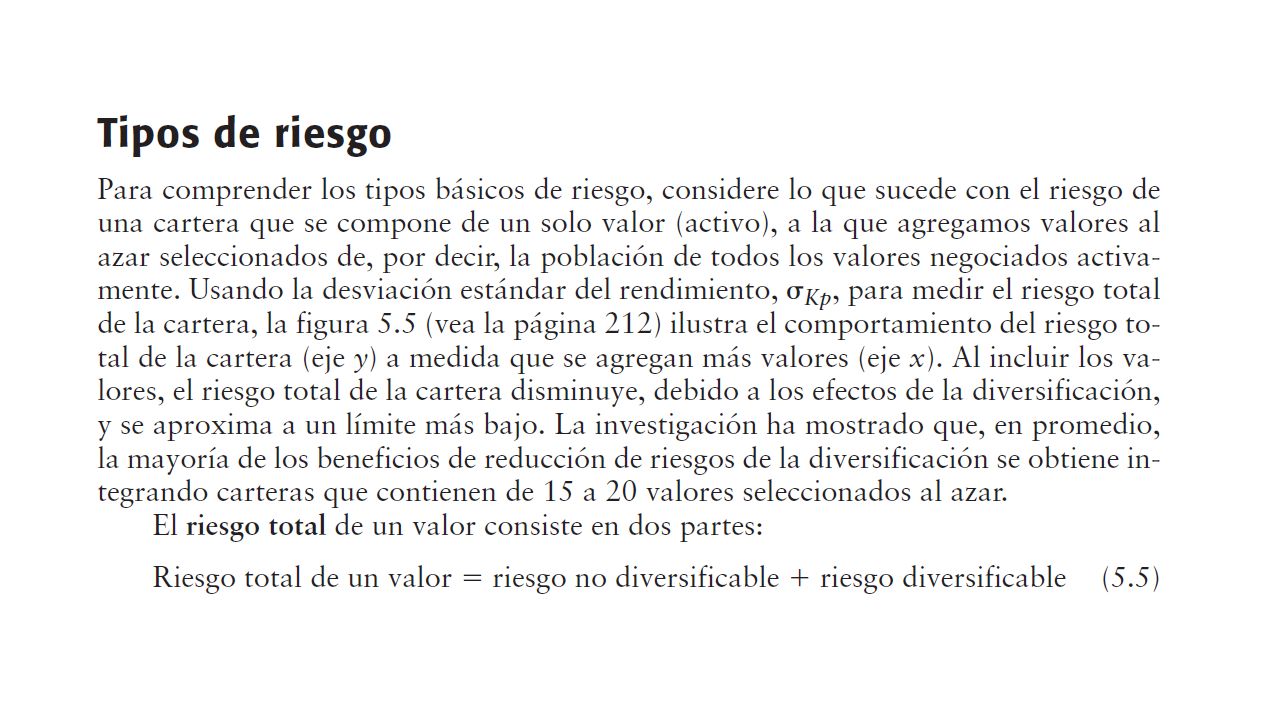

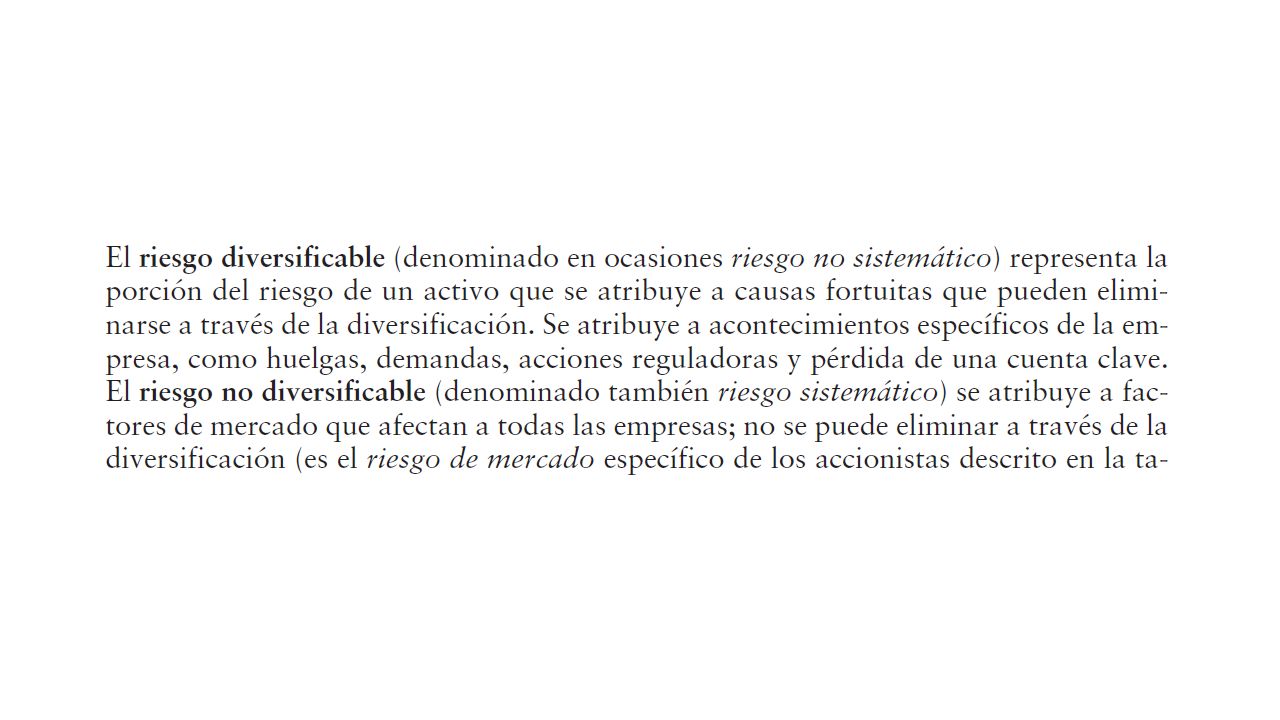

Tipos de riesgo Riesgo diversificable:

Es la porción del riesgo de un activo que se atribuye a causas aleatorias relacionadas con la empresa. Se elimina a través de la diversificación. También se le conoce como riesgo no sistemático.

253

Tipos de riesgo Riesgo no diversificable:

Es la porción relevante del riesgo de un activo que se atribuye a factores del mercado que afectan a todas las empresas. No se elimina a través de la diversificación. También se le conoce como riesgo sistemático.

254

Tipos de riesgo

255

Tipos de riesgo Basta agregar más activos a la cartera para que cualquier inversionista pueda eliminar todo o casi todo el riesgo diversificable. En consecuencia el único riesgo relevante es el riesgo no diversificable de un activo.

256

MVAC: el coeficiente beta

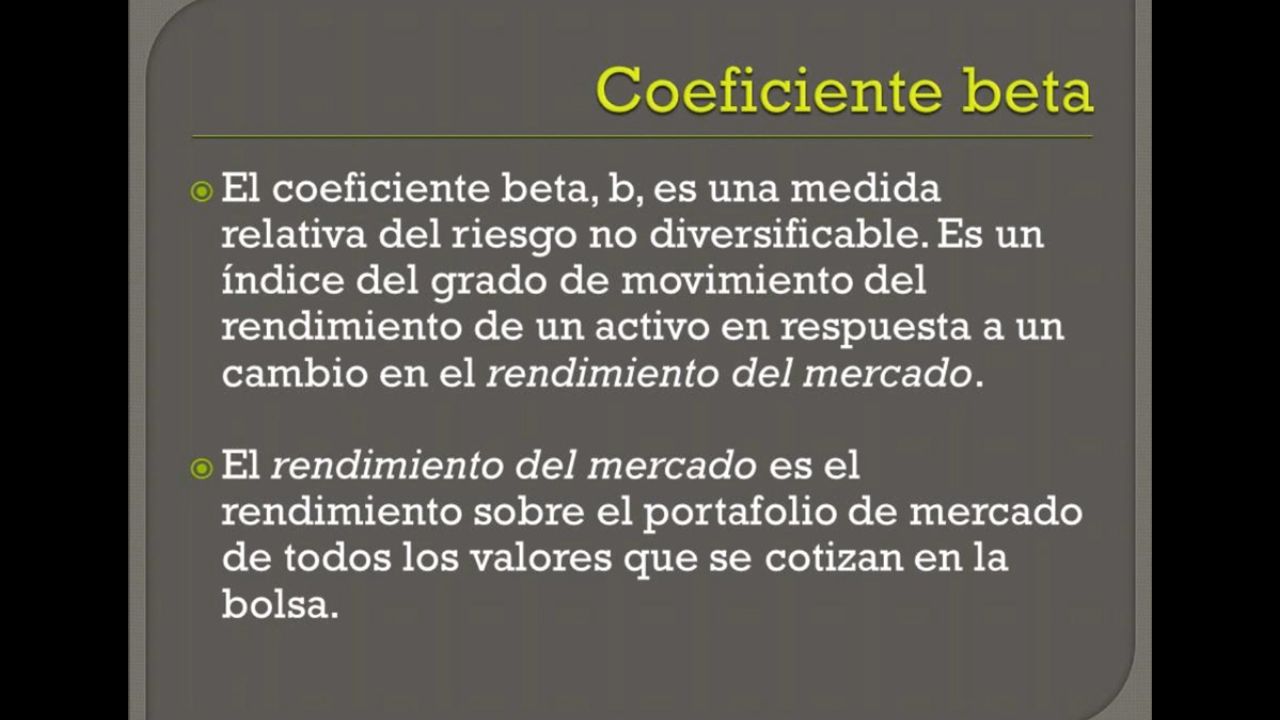

El coeficiente beta es una medida del riesgo no diversificable. Es un índice del grado de desplazamiento del rendimiento de un activo, como respuesta al cambio en el rendimiento del mercado. El rendimiento de mercado es el rendimiento sobre la cartera de todos los valores negociados en el mercado.

257

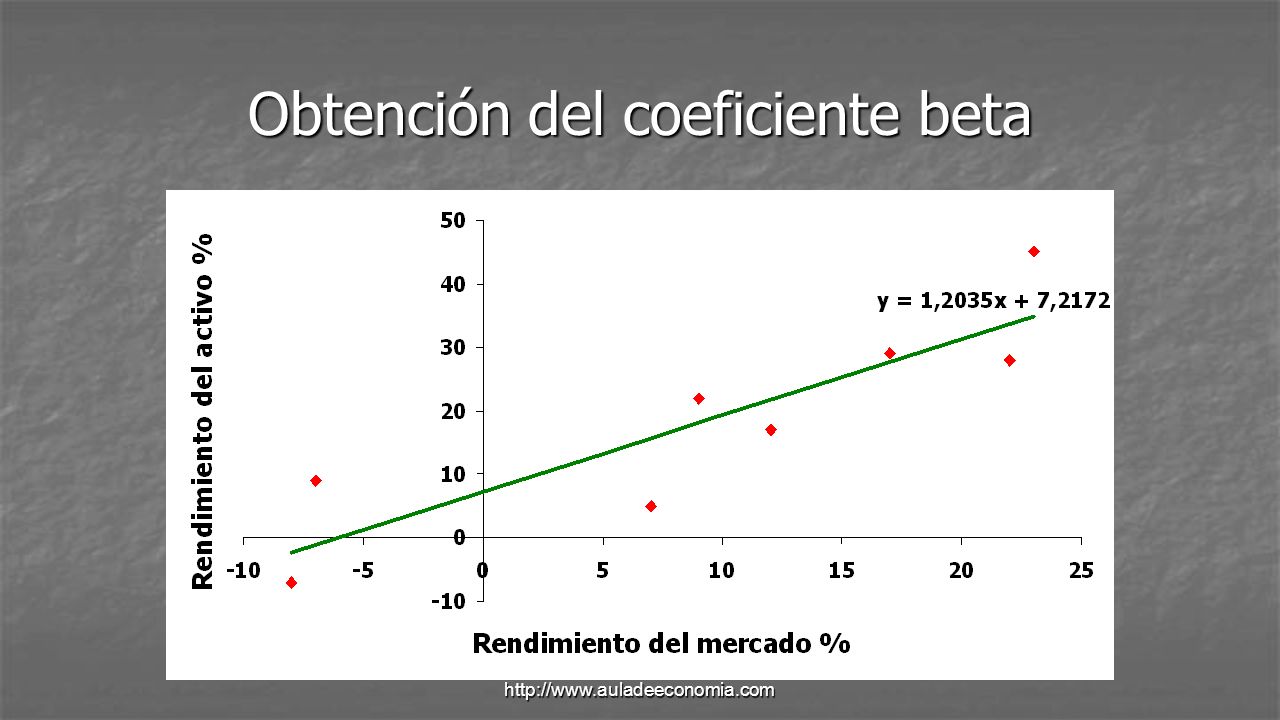

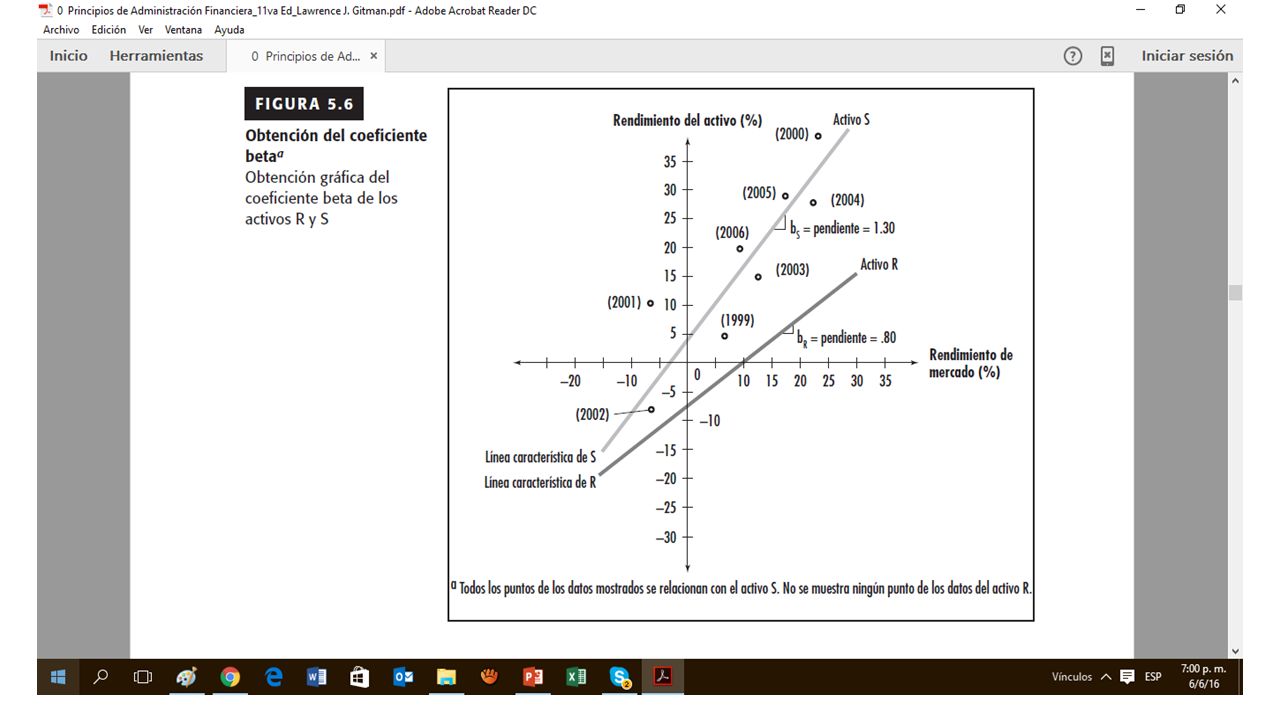

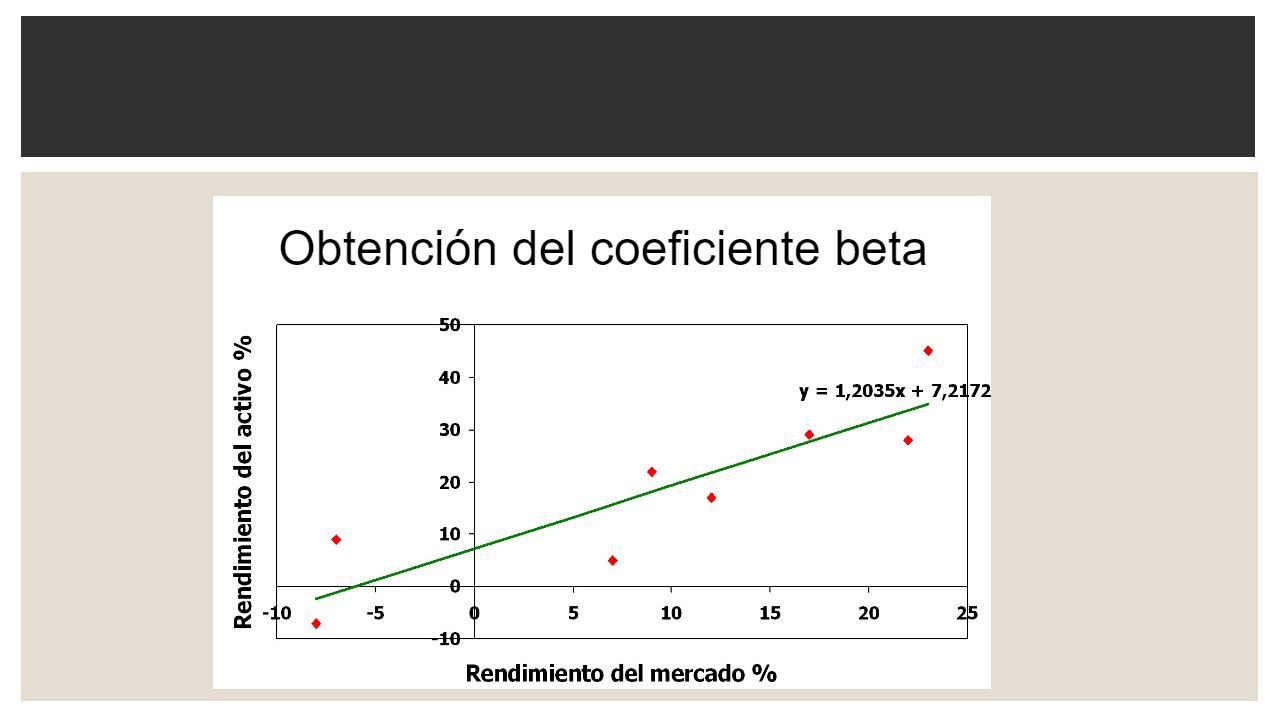

Obtención del coeficiente beta

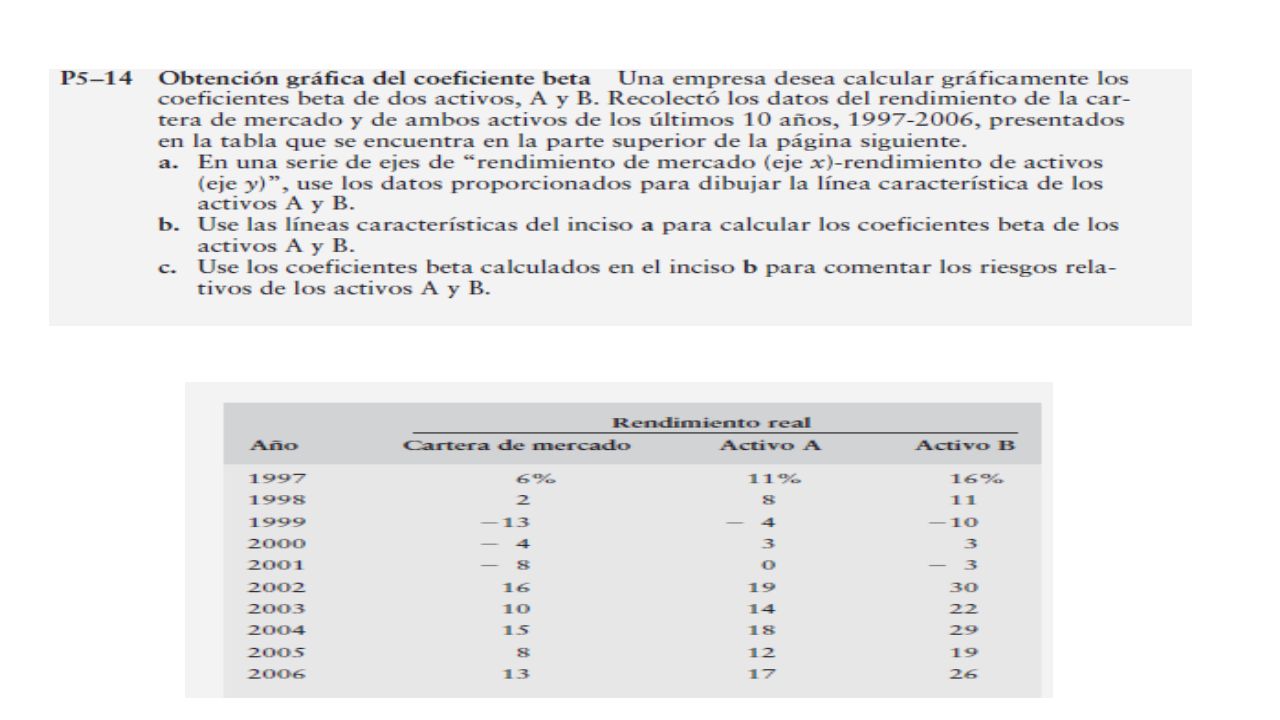

Año R Mercado 1991 5% 7% 1992 45% 23% 1993 9% -7% 1994 -8% 1995 17% 12% 1996 28% 22% 1997 29% 1998 Suponga que conoce los siguientes datos sobre un activo R y sobre el rendimiento del mercado para el periodo de 1991 a 1998.

258

Obtención del coeficiente beta

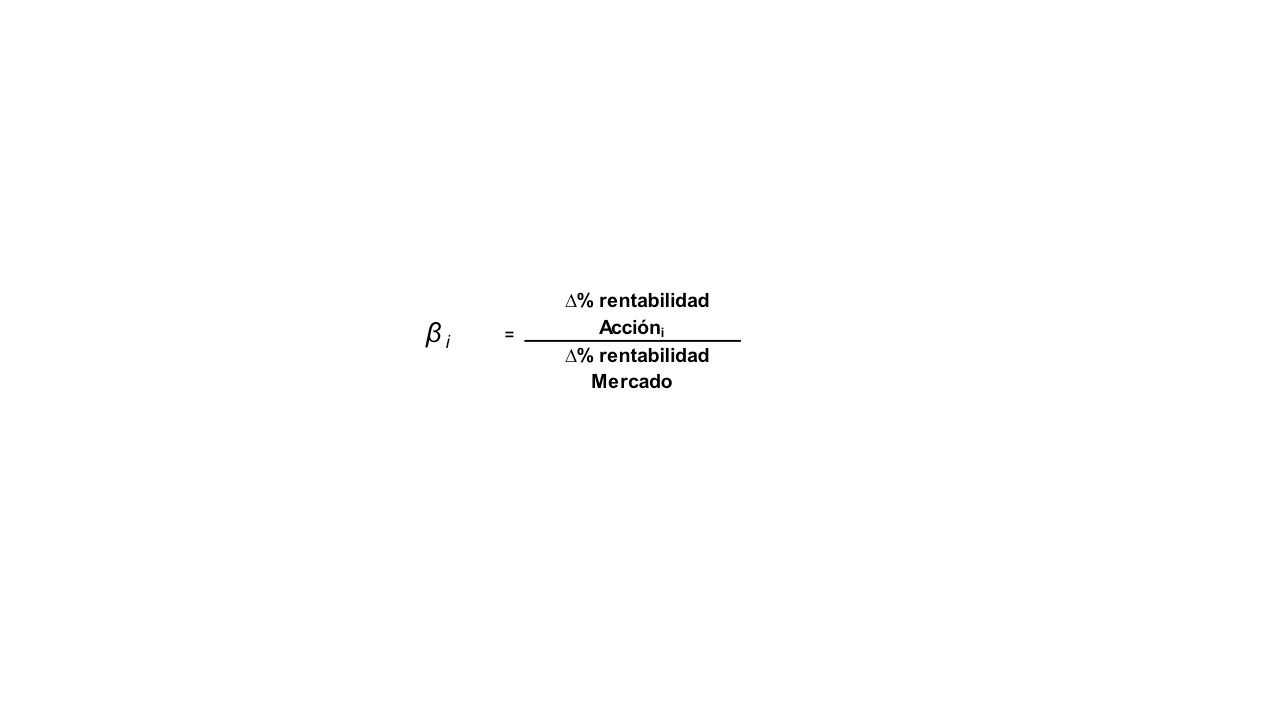

Primero se graficarán los rendimientos del mercado en el eje X y en el eje Y los rendimientos del activo R para cada uno de los periodos. Luego se obtiene la línea característica que explica la relación entre las dos variables. La pendiente de esta línea es el coeficiente beta. Un beta más alto indica que el rendimiento del activo es más sensible a los cambios del mercado, y por tanto más riesgoso.

259

Obtención del coeficiente beta

260

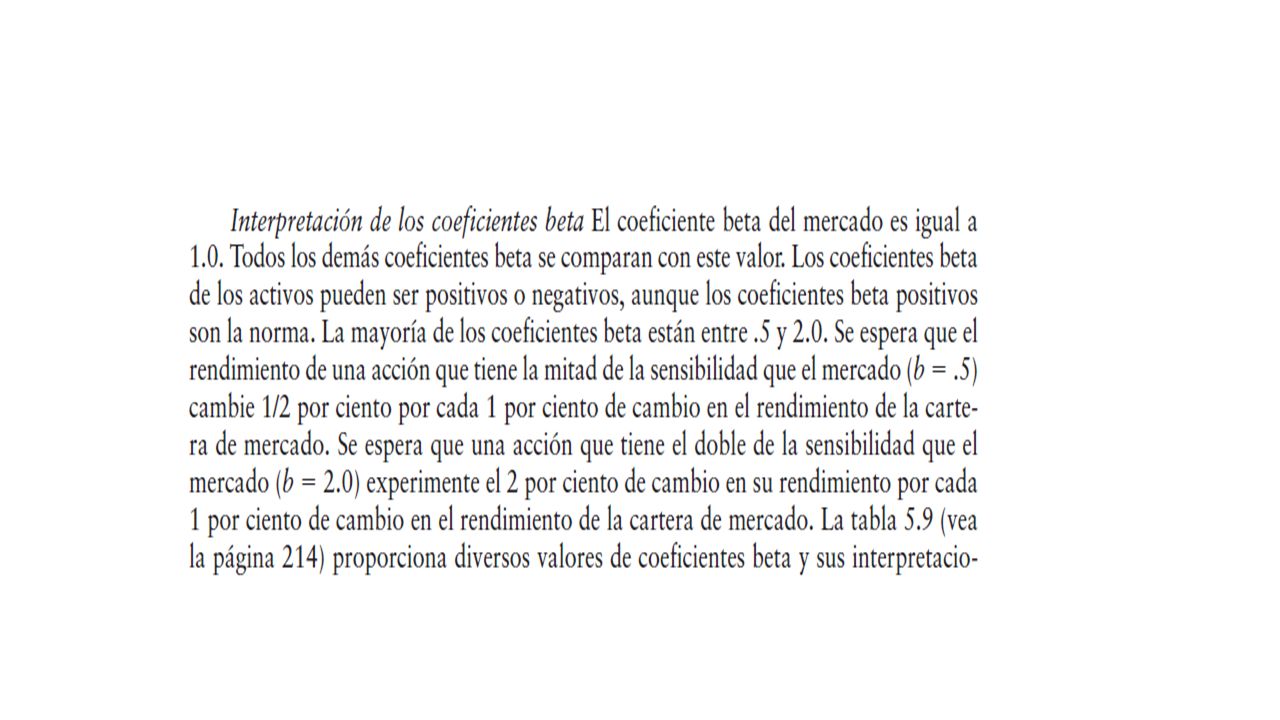

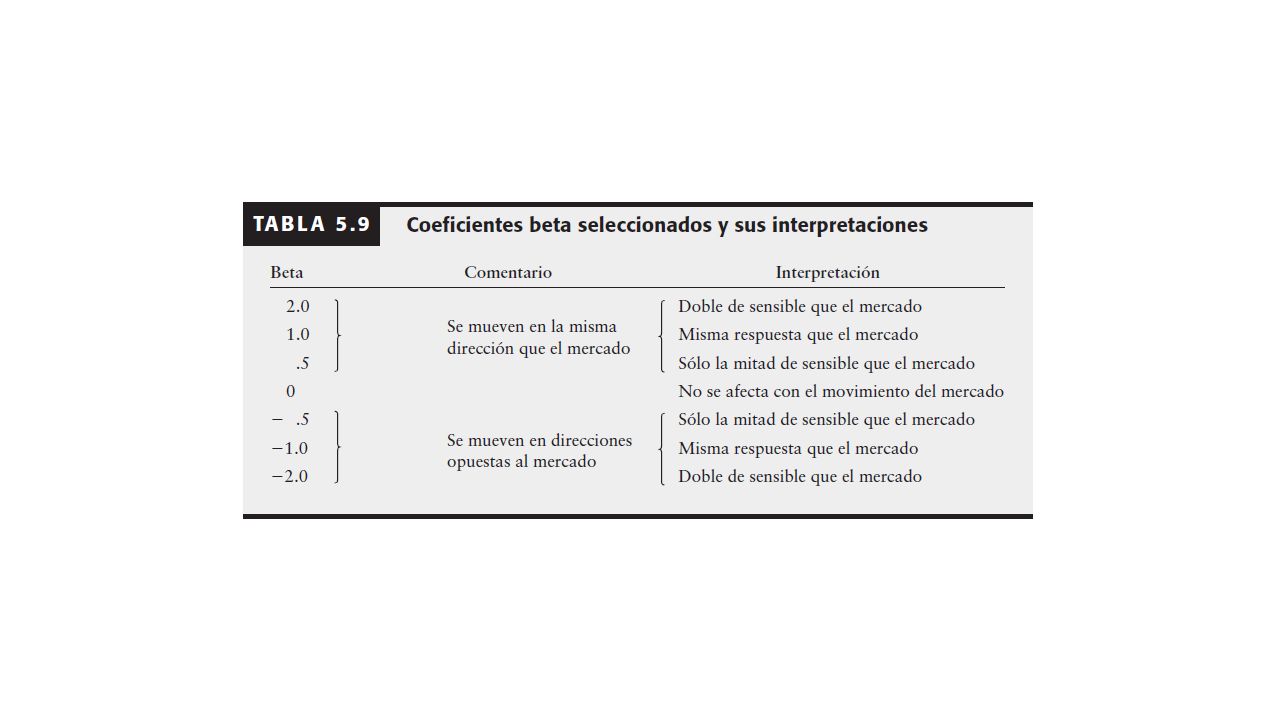

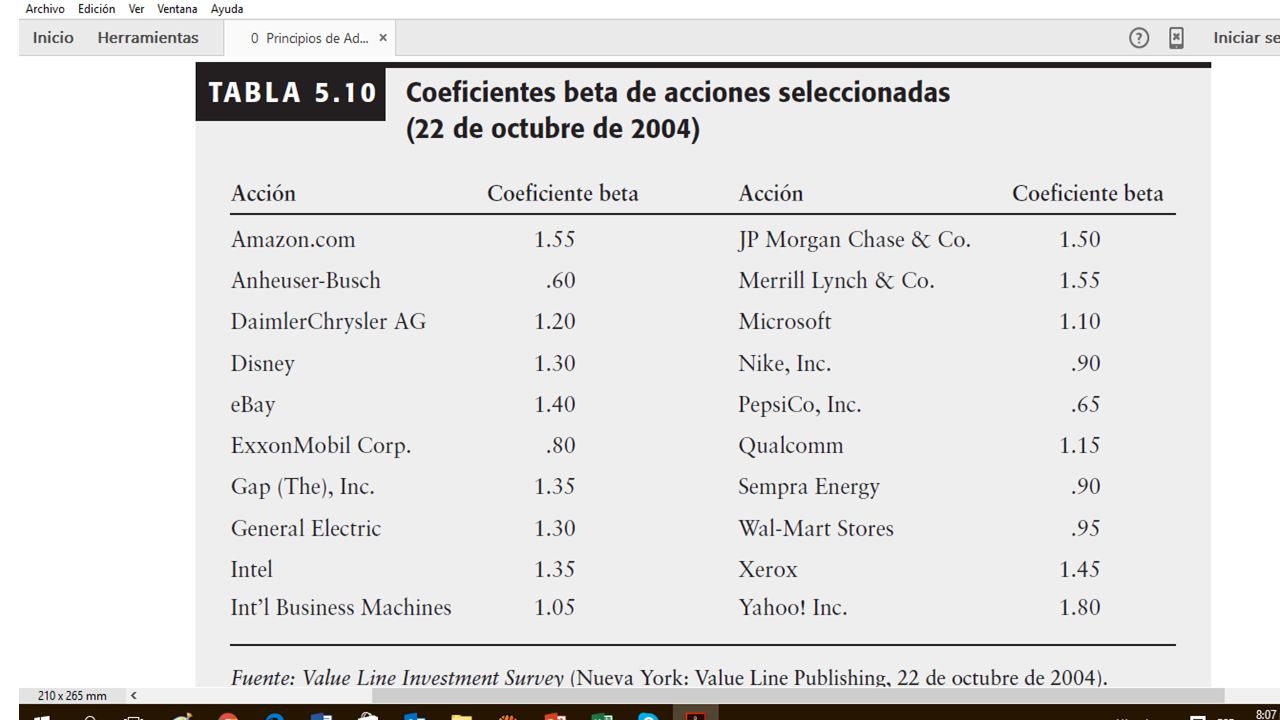

Interpretación del coeficiente beta

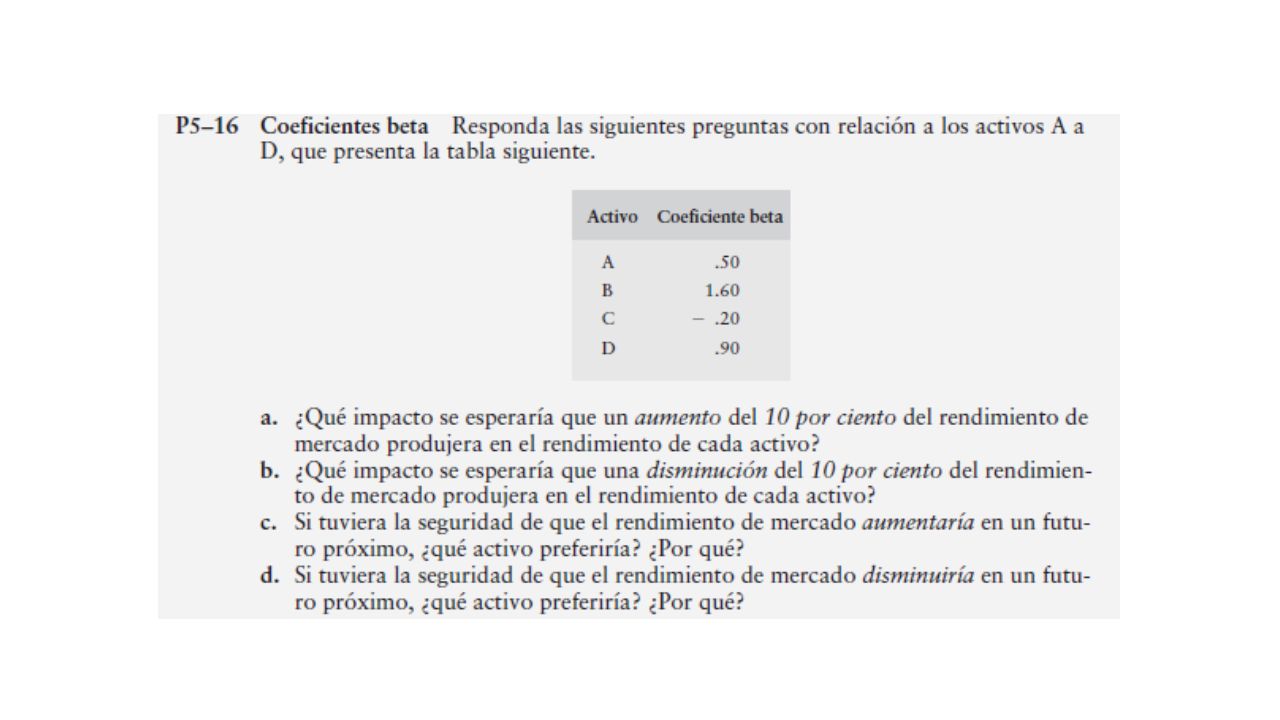

Se considera que el coeficiente beta del mercado es 1, y por tanto todos los demás coeficientes beta se comparan con 1. Los coeficientes beta pueden ser positivos o negativos, aunque los positivos son los más comunes. La mayoría se encuentran entre 0,5 y 2,0.

261

Interpretación del coeficiente beta

Comentario Interpretación 2,0 Se desplaza en la misma dirección que el mercado Dos veces más sensible que el mercado 1,0 Mismo riesgo que el mercado 0,5 La mitad del riesgo del mercado El movimiento del mercado no lo afecta -0,5 Se desplaza en dirección opuesta al mercado -1,0 -2,0

262

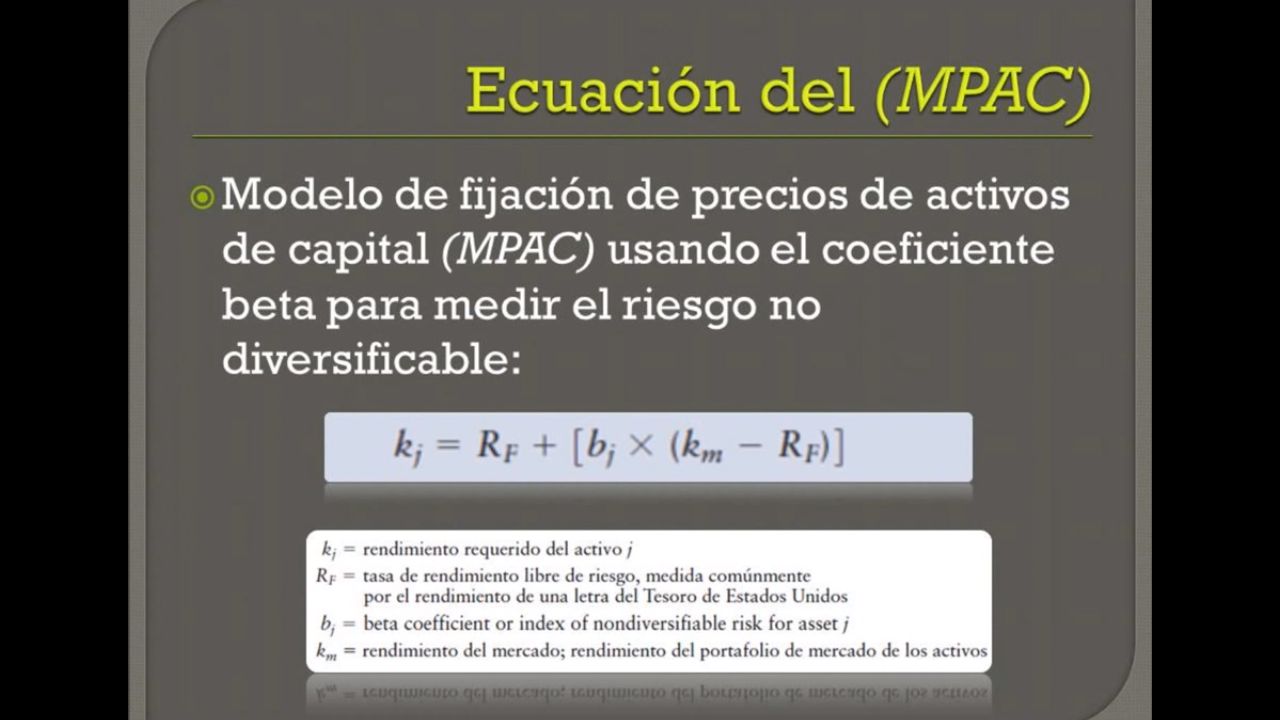

La ecuación del MVAC Donde

ki : tasa de rendimiento requerido sobre el activo Rf : tasa de rendimiento libre de riesgo b : coeficiente beta km : rendimiento del mercado

263

La ecuación del MVAC El modelo expresa al rendimiento requerido sobre un activo como una función creciente del coeficiente beta. El modelo se divide en dos partes: La tasa libre de riesgo La prima de riesgo (prima de riesgo del mercado)

")

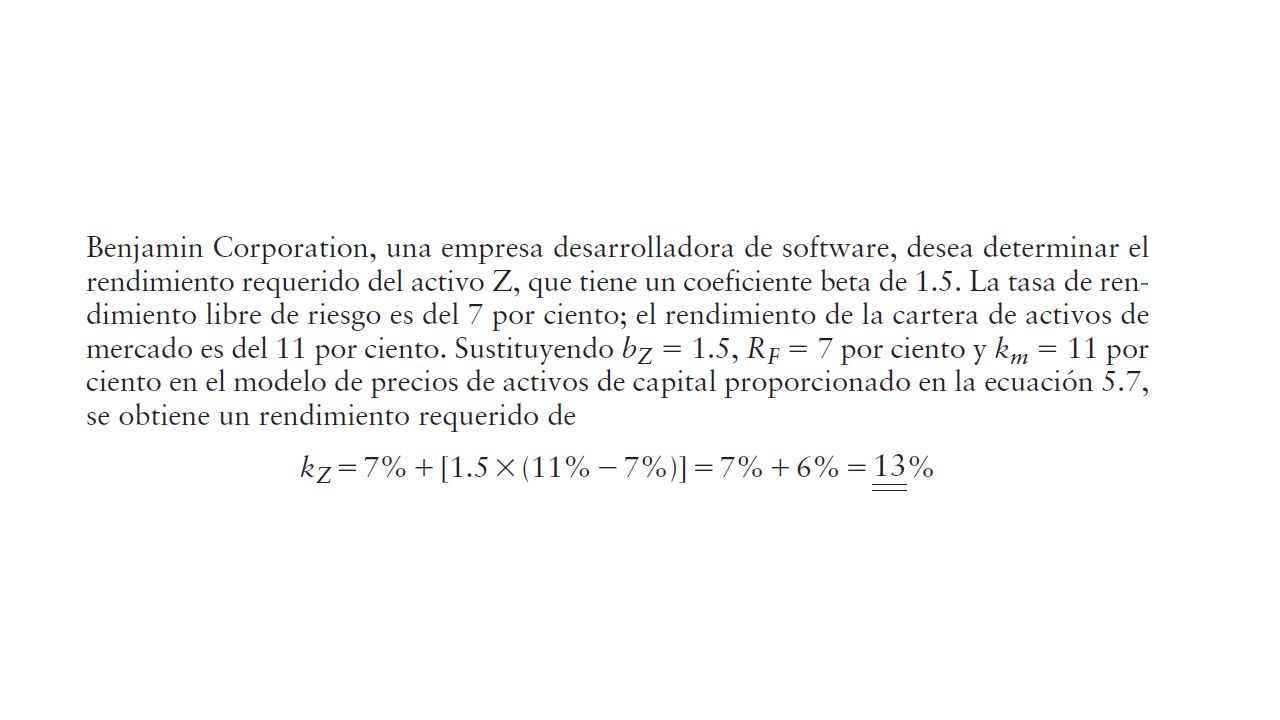

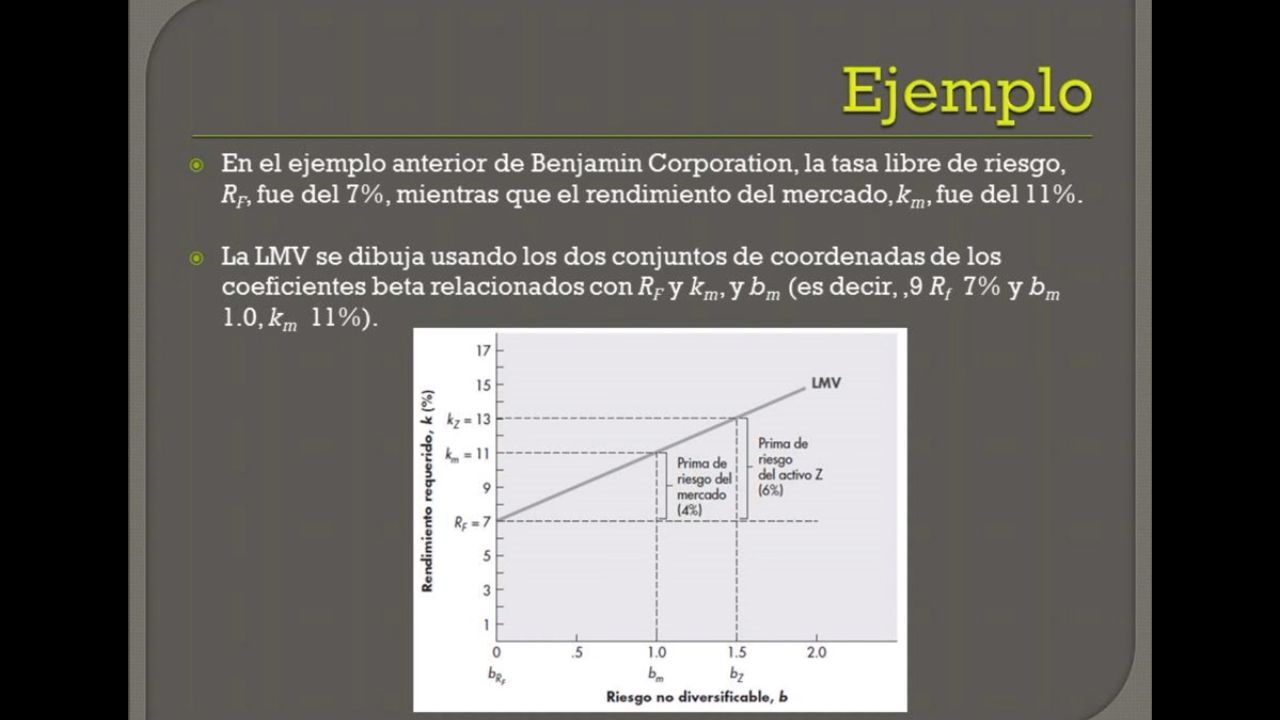

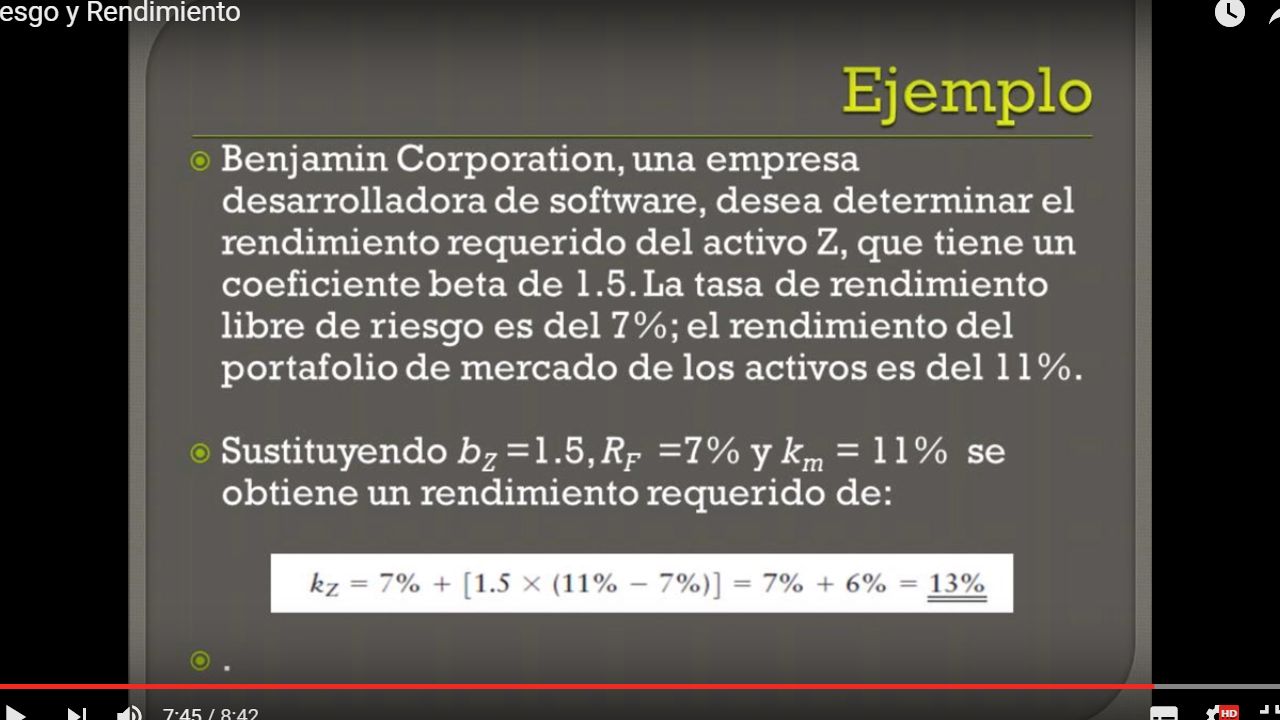

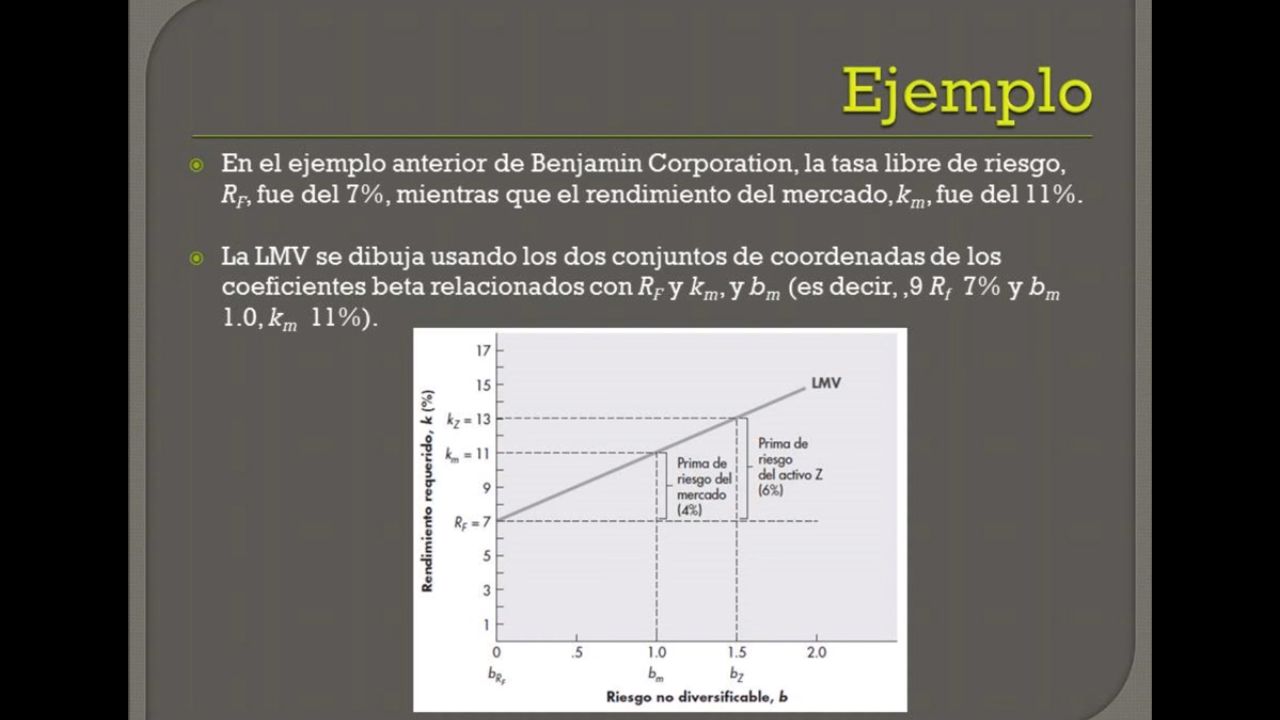

264

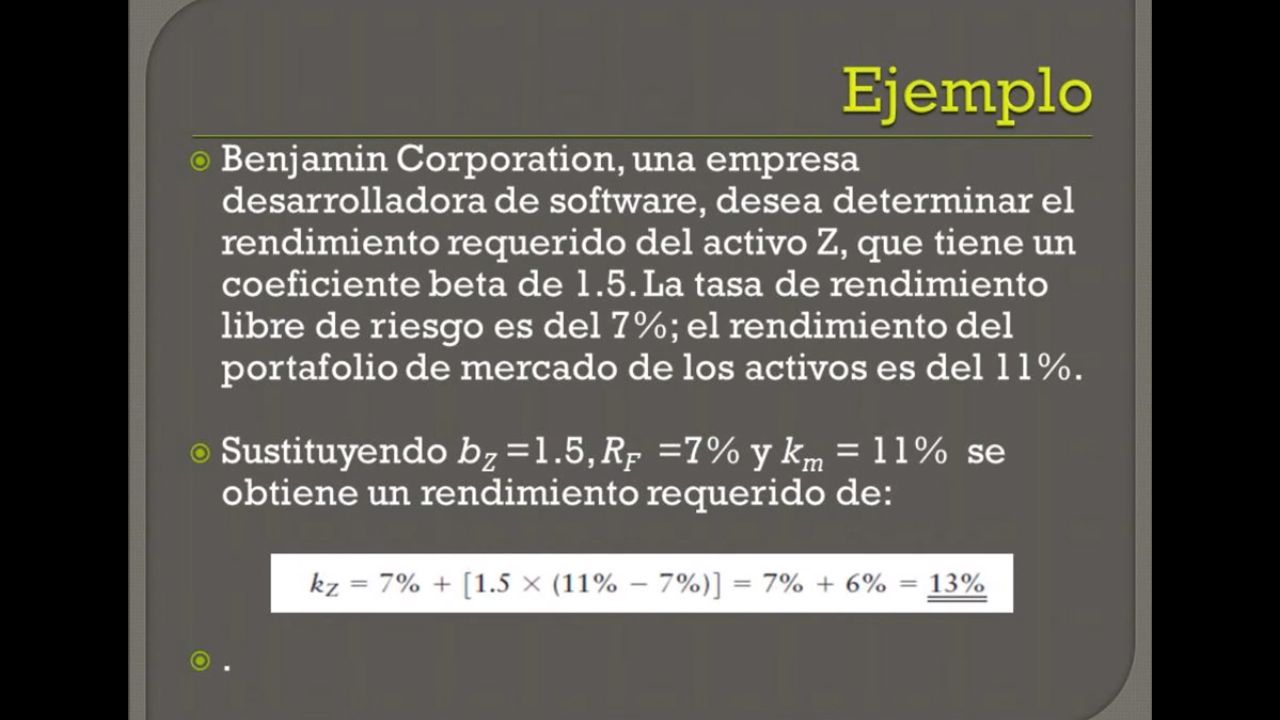

Ejemplo Suponiendo que la tasa libre de riesgo es de 7%, el rendimiento sobre la cartera de activos del mercado es del 11% y el coeficiente beta de un cierto activo es 1,5. Entonces su tasa de rendimiento requerido es:

265

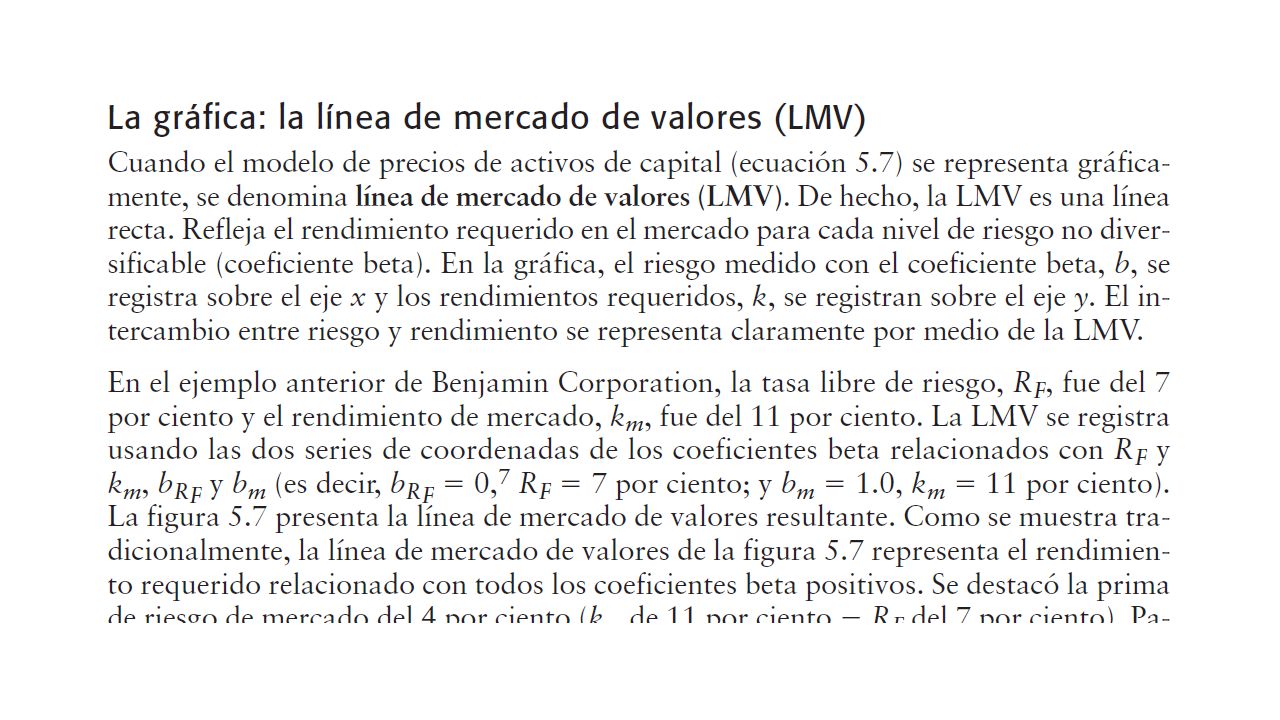

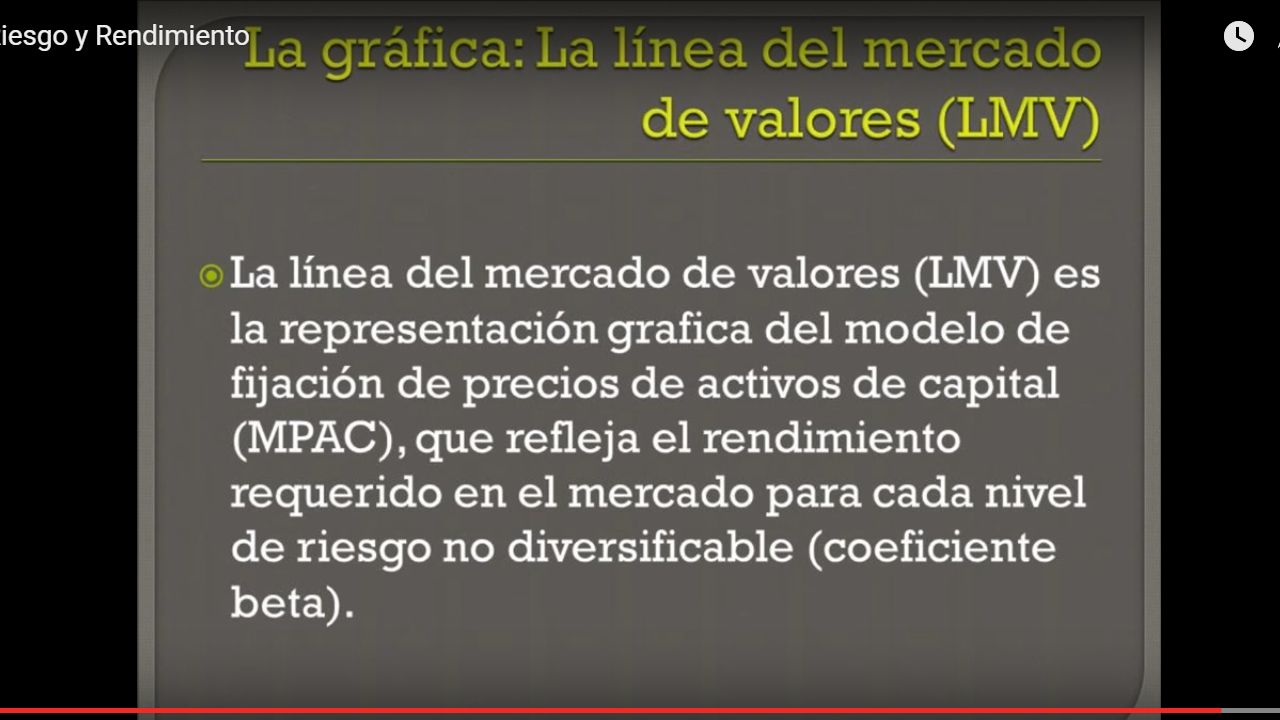

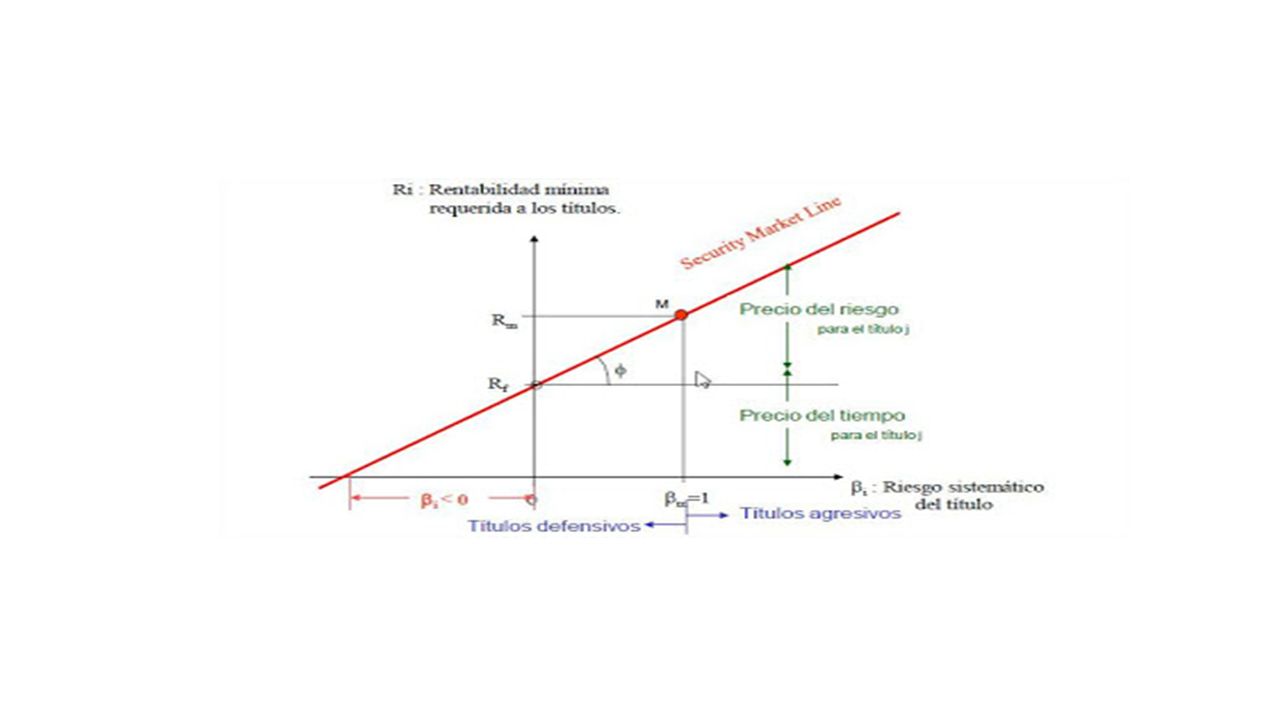

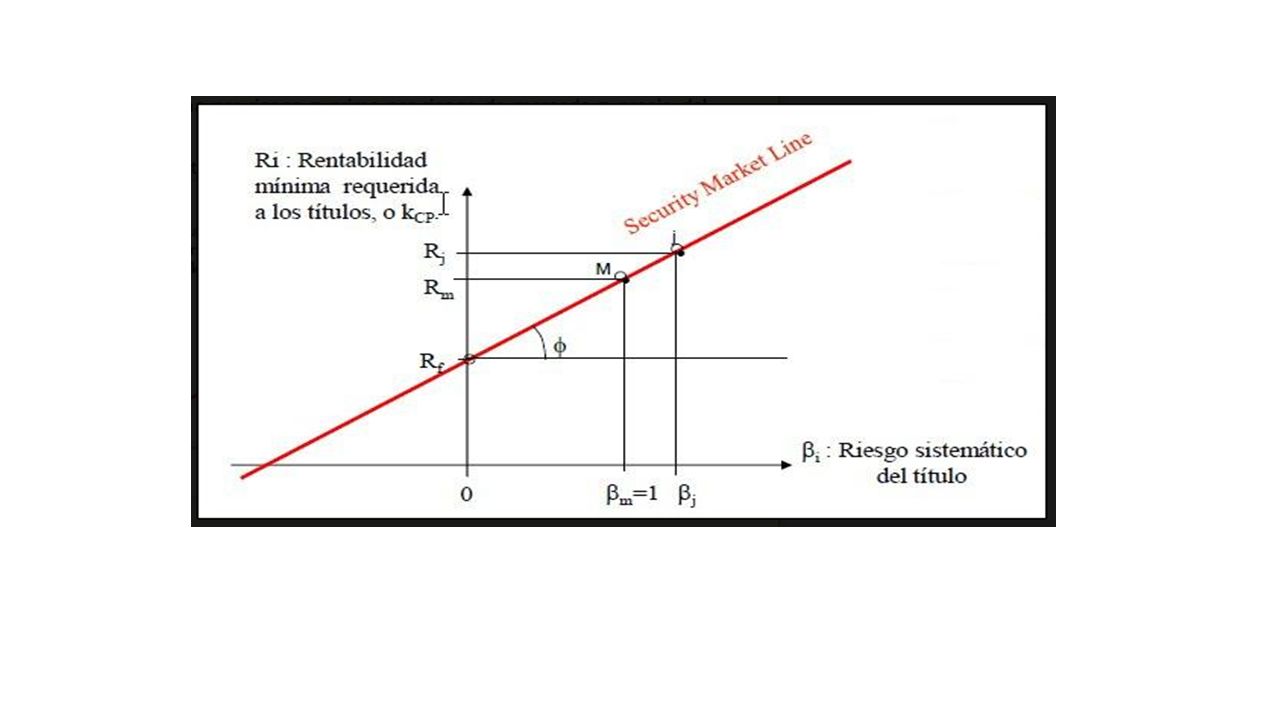

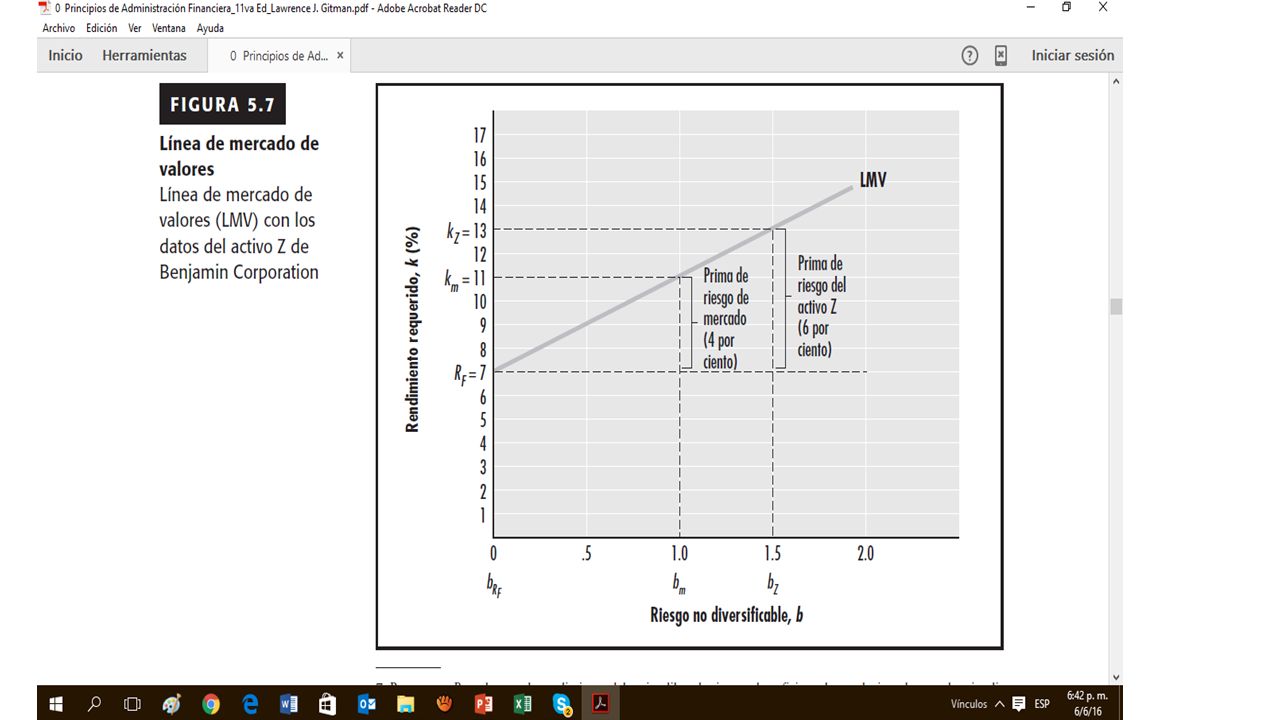

La Línea del Mercado de Valores

Es la representación del MVAC como una gráfica que refleja el rendimiento requerido en el mercado para cada nivel de riesgo no diversificable (coeficiente beta). Es una recta que representa en forma clara la relación riesgo rendimiento.

. Es una recta que representa en forma clara la relación riesgo rendimiento.")

266

Ejemplo:

267

Ejemplo (continuación):

La recta amarilla es la Línea del Mercado de Valores (LMV). La diferencia con respecto a la línea roja (tasa libre de riesgo) es la prima de riesgo.

. La diferencia con respecto a la línea roja (tasa libre de riesgo) es la prima de riesgo.")

268

Precio actual de la acción común: ¢50.00

Con base en la siguiente información de las acciones de una empresa, calcule su coeficiente beta: Precio actual de la acción común: ¢50.00 Dividendo esperado por acción para el próximo año: ¢3.00 Tasa anual constante de crecimiento de dividendos: 9% Tasa de rendimiento libre de riesgo: 7% Rendimiento sobre la cartera de mercado: 10%

269

Algunas consideraciones sobre el MVAC

El modelo emplea datos históricos, que no siempre reflejan el comportamiento futuro de los rendimientos. Es necesario hacer algunos ajustes subjetivos para reflejar las expectativas.

270

Algunas consideraciones sobre el MVAC

Se basa en el supuesto de “mercado eficiente” (hay muchos inversionistas menores, con igual informacion y expectativas, sin restricciones para invertir, racionales, sin impuestos y sin costos de transaccion, y con aversión al riesgo).

.")

271

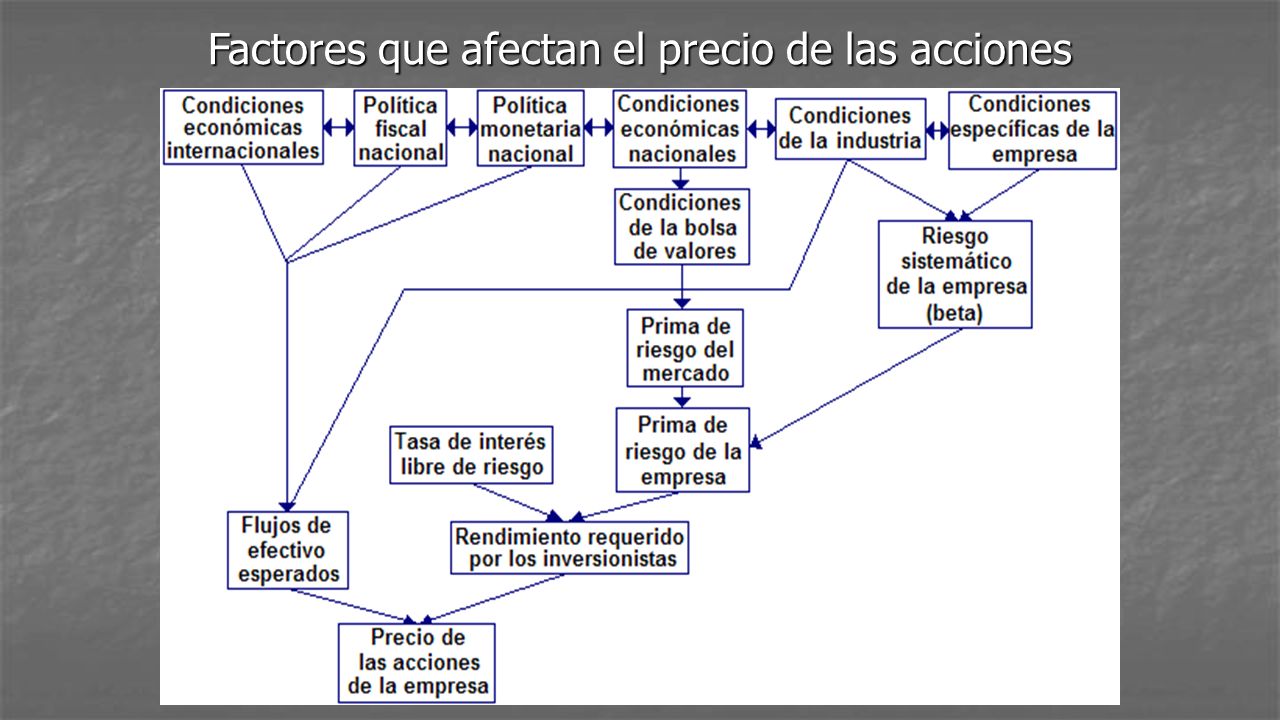

Factores que afectan el precio de las acciones

Factores económicos: Efecto de las tasas de interés Efecto del tipo de cambio Factores relacionados con el mercado Efectos temporales: efecto enero, efecto día de la semana, efecto día prefestivo, etc. Ruido de las negociaciones Tendencia del mercado

272

Factores que afectan el precio de las acciones

Factores específicos de la empresa Políticas de dividendos Oferta y readquisición de acciones Utilidades sorpresivas Adquisiciones y desinversiones Expectativas

273

Factores que afectan el precio de las acciones

274

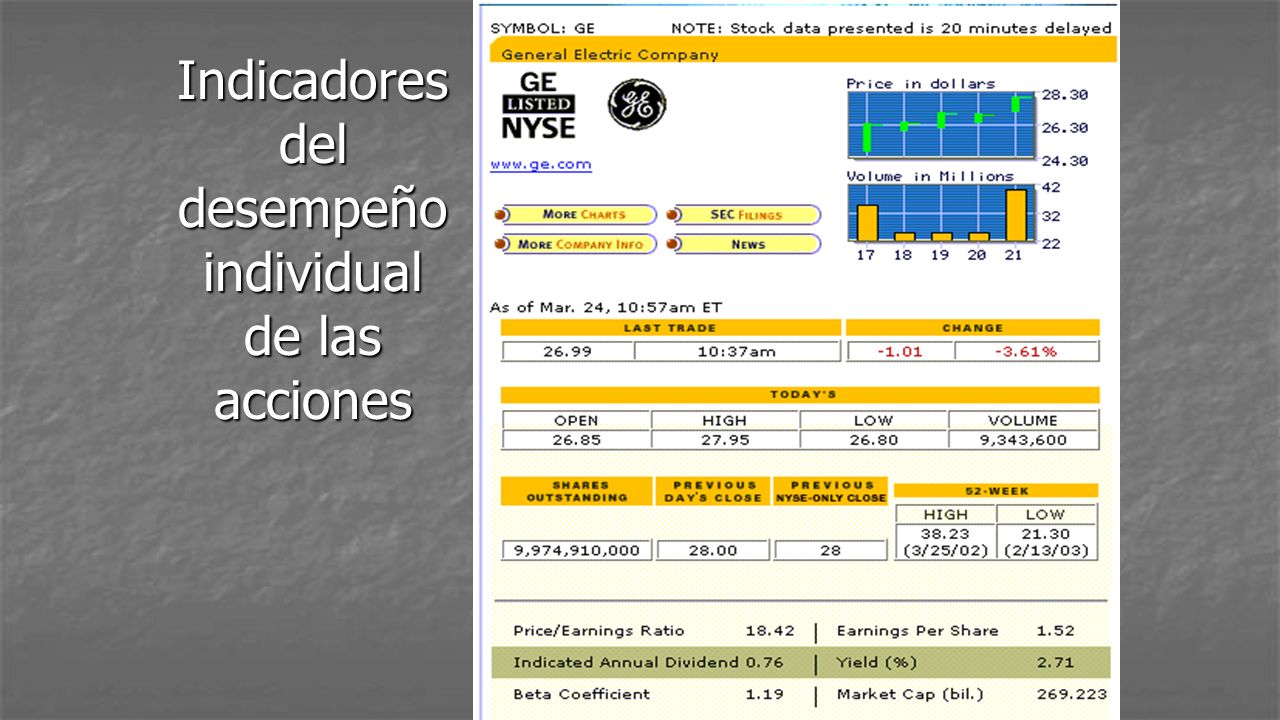

Indicadores del desempeño individual de las acciones

275

Indicadores del desempeño individual de las acciones

Variaciones en el precio y en el volumen transado de los días previos

276

Indicadores del desempeño individual de las acciones

Datos de cotizaciones del día y del día anterior Variaciones de las últimas 52 semanas

277

Indicadores del desempeño individual de las acciones

PER = Precio/Beneficio (Price/Earnings ratio): Razón del precio de la acción entre los beneficios por acción. Dividendo anual por acción (Indicated Annual Dividend) Coeficiente Beta (Beta Coefficient)

: Razón del precio de la acción entre los beneficios por acción. Dividendo anual por acción (Indicated Annual Dividend) Coeficiente Beta (Beta Coefficient)")

278

Indicadores del desempeño individual de las acciones

Utilidades por acción (Earnings per share) Rentabilidad (Yield) Capitalización de mercado (Market Cap.): Muestra el número de acciones ordinarias por el precio de la acción

Rentabilidad (Yield) Capitalización de mercado (Market Cap.): Muestra el número de acciones ordinarias por el precio de la acción.")

279

Acciones en Costa Rica Precio: Precio de la acción al cierre de la sesión P/E: Razón del precio de la acción con respecto a los beneficios por acción P/B: Razón del precio de la acción con relación a su valor en libros

280

Si desea más información visite www.auladeeconomia.com

Le invitamos a leer nuestros artículos y matricular nuestros cursos

281

Coeficiente βeta Firma 6. Integrantes: Abanto Jara, Giovani/ Adrianzén Rodríguez, Anthony/ Bolaños Malarín, Víctor/ Cueva Vargas, Ricardo/ Lunarejo Sánchez, Claudia Ing. Empresarial VI ciclo 2014- II

282

¿Para qué es importante?

Entendemos que el coeficiente βeta es un indicador del riesgo sistemático (Riesgo del mercado) de la inversión en acciones (activos) que permite establecer que tan sensible es la rentabilidad de una acción cuando se presentan cambios en la rentabilidad del mercado. ¿Para qué es importante? Es importante porque mide el grado de riesgo que se quiere asumir en una operación. También es importante porque da a conocer el tipo de riesgo al que se está expuesto y busca minimizarlo.

de la inversión en acciones (activos) que permite establecer que tan sensible es la rentabilidad de una acción cuando se presentan cambios en la rentabilidad del mercado. ¿Para qué es importante Es importante porque mide el grado de riesgo que se quiere asumir en una operación. También es importante porque da a conocer el tipo de riesgo al que se está expuesto y busca minimizarlo.")

283

Fundamento del coeficiente βeta

Podemos analizar que no existe una regla óptima para asumir el riesgo, ya que cada compañía tiene un perfil y tolerancia al riesgo, pero si hay que recordar que: A mayor riesgo, mayor rentabilidad. Siempre debemos de tener en cuenta que el efecto de la diversificación al invertir en una cartera ayuda a disminuir el riesgo.

284

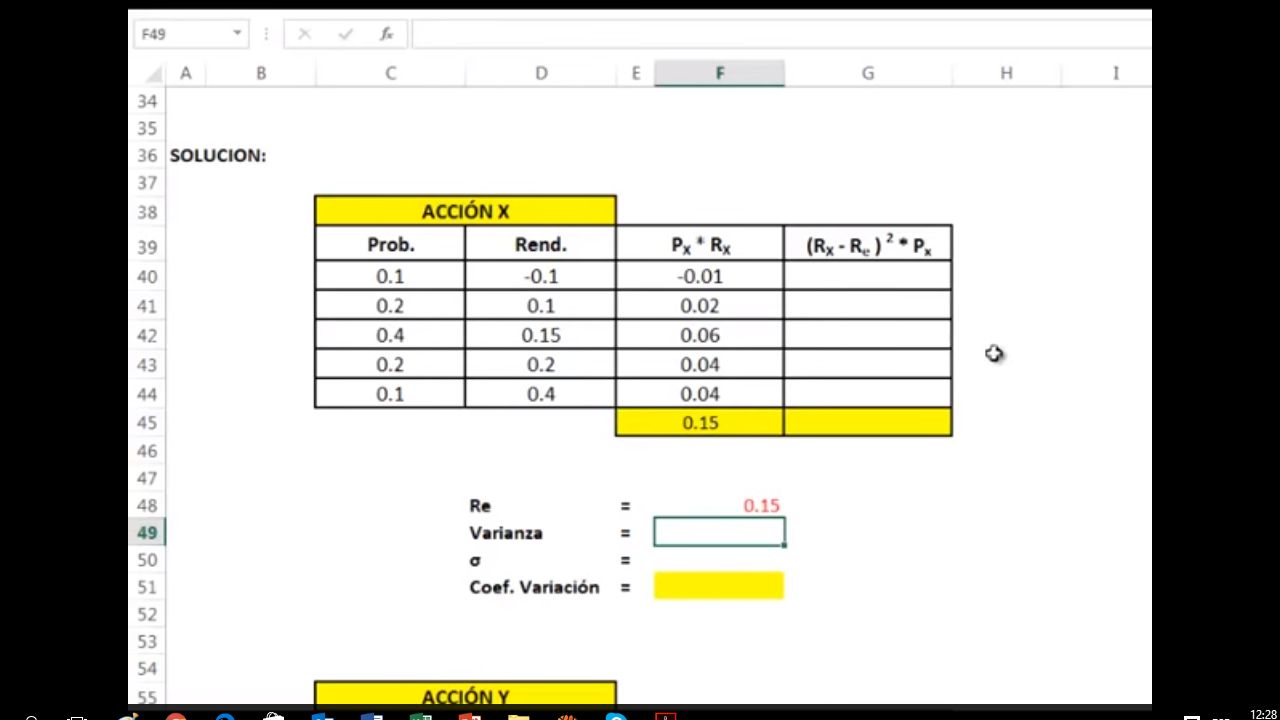

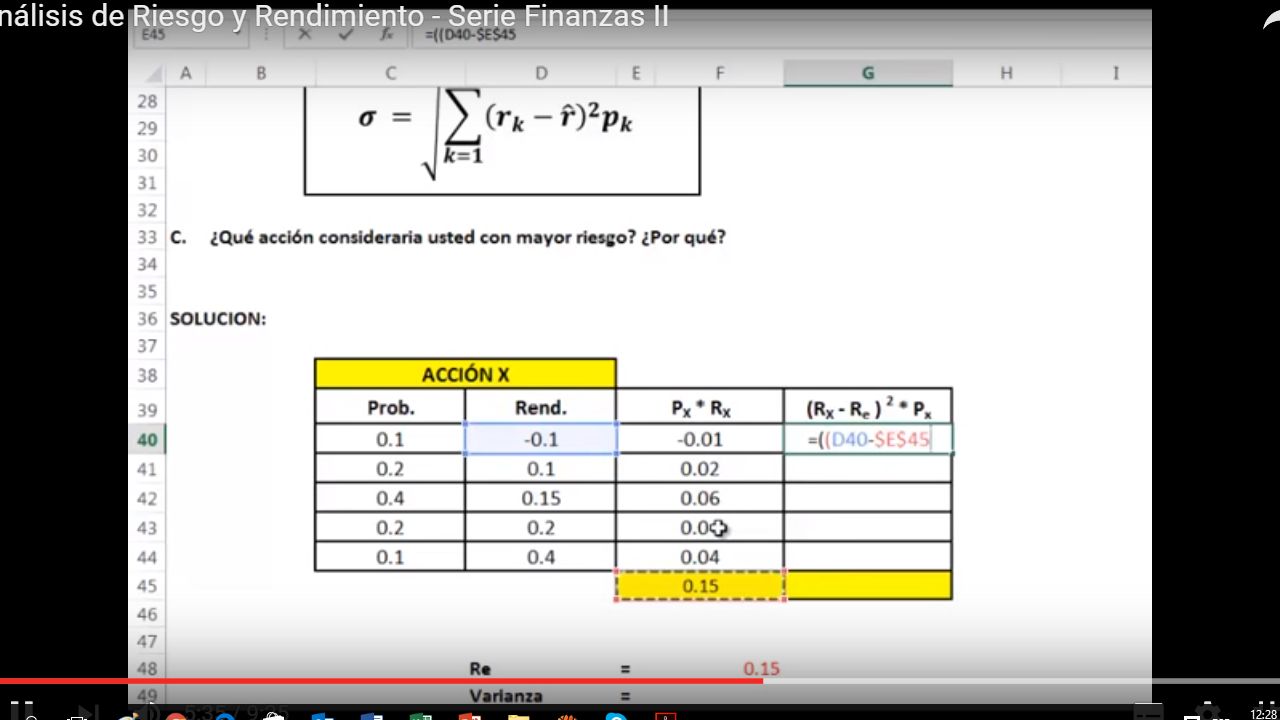

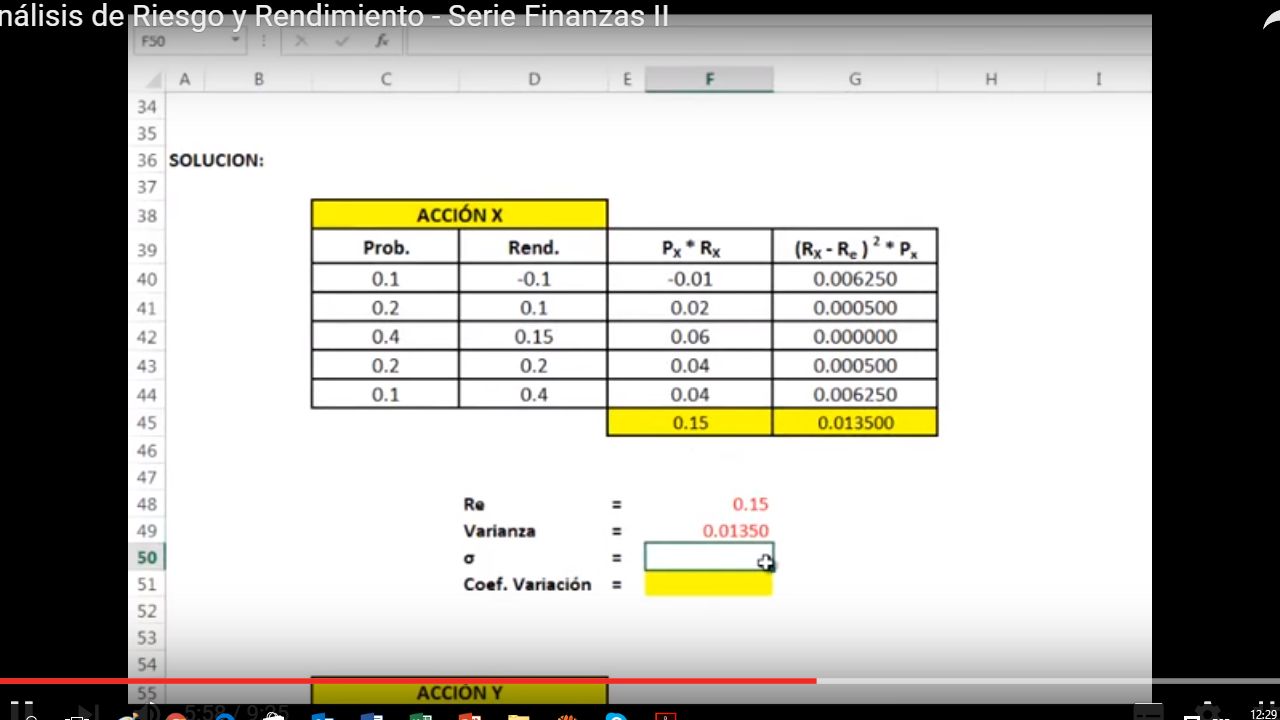

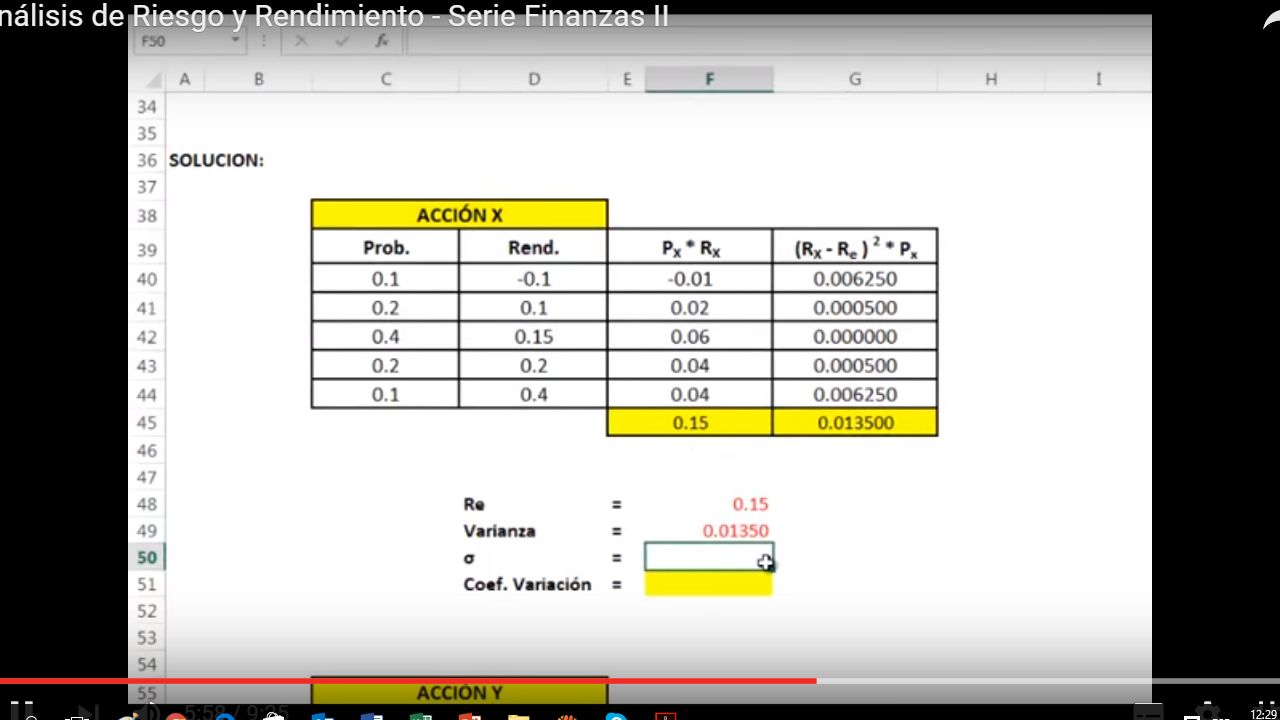

Evaluación del riesgo A) Volatilidad: Sirve para evaluar el riesgo de un activo específico, comúnmente se utiliza un análisis de sensibilidad que mide el riesgo de diversos escenarios, medidos a través de la rentabilidad se divide en: Pesimista, neutra o esperada y optimista.(El intervalo entre el escenario optimista y pesimista indica la dispersión entre los escenarios: a mayor dispersión entonces habrá mayor riesgo)y de distribución de probabilidades. • El siguiente cuadro muestra que la alternativa B es más riesgosa, ya que la amplitud del intervalo o la “volatilidad” es mayor; con lo cual al elegirla se puede ganar más pero a su vez perder más. De nuevo llegamos a que a mayor riesgo mayor rentabilidad.

Volatilidad: Sirve para evaluar el riesgo de un activo específico, comúnmente se utiliza un análisis de sensibilidad que mide el riesgo de diversos escenarios, medidos a través de la rentabilidad se divide en: Pesimista, neutra o esperada y optimista.(El intervalo entre el escenario optimista y pesimista indica la dispersión entre los escenarios: a mayor dispersión entonces habrá mayor riesgo)y de distribución de probabilidades. • El siguiente cuadro muestra que la alternativa B es más riesgosa, ya que la amplitud del intervalo o la volatilidad es mayor; con lo cual al elegirla se puede ganar más pero a su vez perder más. De nuevo llegamos a que a mayor riesgo mayor rentabilidad.")

285

B) Medición del riesgo: Al analizar podemos observar que el riesgo de un activo puede medirse cuantitativamente mediante estadísticas, como la desviación estándar y el coeficiente de variación, que miden el grado de dispersión de un activo. La desviación estándar es el indicador estadístico más común del riesgo de un activo, el cual mide la dispersión (volatilidad) con respecto al valor esperado (el retorno más probable de un activo) o la media. Debemos de tener en cuenta que a mayor desviación estándar mayor riesgo.

con respecto al valor esperado (el retorno más probable de un activo) o la media. Debemos de tener en cuenta que a mayor desviación estándar mayor riesgo.")

286

C) Efecto de la diversificación: Muchas veces hemos escuchado la frase

“No coloque todos sus huevos en una sola canasta “eligiendo un conjunto de activos que maximiza el rendimiento y minimiza el riesgo. La diversificación es la estrategia diseñada para reducir el riesgo a través de construir una cartera con varias inversiones diferentes, reduciendo así la variación en la evolución de los precios de los activos. • Cuando este coeficiente es muy alto (+1), significa que la relación entre ambas variables es muy similar. Por el contrario, si el coeficiente es (-1) convendría en la construcción de una cartera ya que mientras un activo financiero presenta problemas el otro presenta resultados opuestos, disminuyendo la perdida potencial, tal como se muestra en el gráfico siguiente:

, significa que la relación entre ambas variables es muy similar. Por el contrario, si el coeficiente es (-1) convendría en la construcción de una cartera ya que mientras un activo financiero presenta problemas el otro presenta resultados opuestos, disminuyendo la perdida potencial, tal como se muestra en el gráfico siguiente:")

287

RIESGO SISTEMÁTICO O NO DIVERSIFICABLE

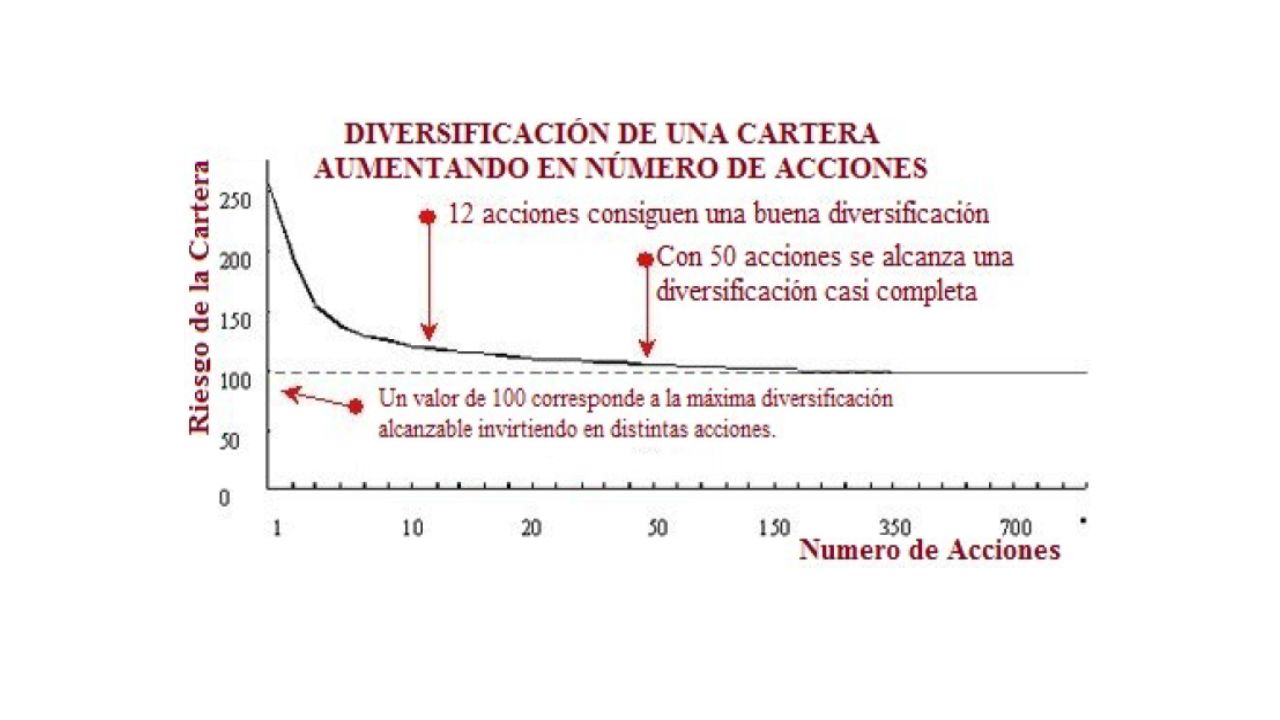

El riesgo total de una cartera es la suma del riesgo diversificable o no sistemático y no diversificable. El riesgo diversificable.es aquel que se puede eliminar mediante la diversificación ya que, representa a causas fortuitas como huelgas, demandas y acciones reguladoras, entre otras. Y el riesgo no diversificable. es aquel que no se puede eliminar mediante la diversificación, ya que afecta a todas las empresas tales como la inflación, movimientos en la tasa de interés, entre otras. Puesto que cualquier inversionista puede eliminar el riesgo diversificable, aquí el riesgo relevante es el sistemático. • En el gráfico siguiente, se aprecia como la diversificación disminuye el riesgo a medida que se incluyen activos financieros.

288

ESTIMACIÓN DEL COEFICIENTE BETA (β)

• Para estimar el Beta se utilizan los rendimientos históricos de un activo y del índice del mercado, siendo lo ideal un horizonte de evaluación de 2 a 3 años sobre un intervalo de retornos diarios y de 4 a 5 años sobre un intervalo de retornos semanal o mensual, ya que plazos mayores a 5 años podrían distorsionar los resultados.

289

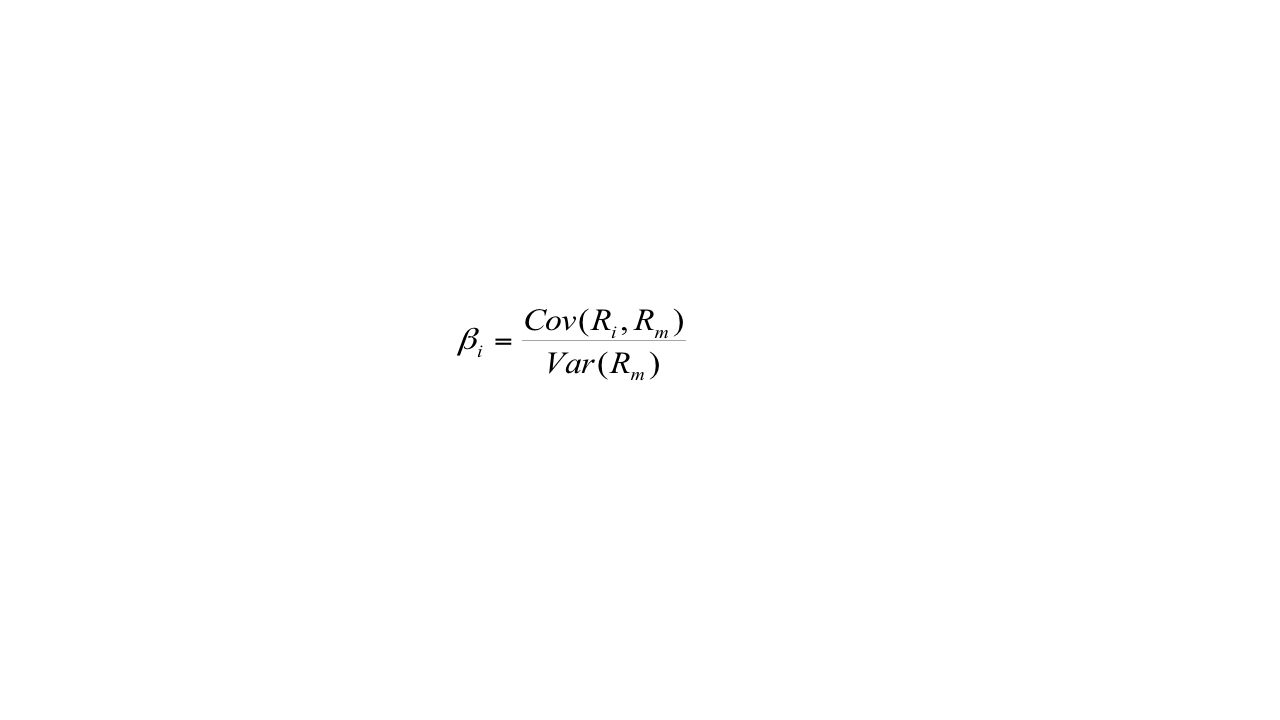

Cálculo de Beta Una primera forma de estimar el Beta es calcularlo mediante una regresión lineal entre el rendimiento del mercado como variable exógena o independiente y el rendimiento del activo a analizar como variable endógena o dependiente. Esta regresión se expresa mediante la siguiente fórmula: Un segundo y tercer método sería el método de la varianza y del coeficiente de correlación medidos a través de las fórmulas a continuación: Interpretación: Se asume que el coeficiente Beta del mercado es 1 y el resto de Betas deben de compararse con este valor. Betas mayores a 1 simbolizan que el activo tiene un riesgo mayor al promedio del mercado. Por lo tanto, un inversionista no deseará un activo con un Beta alto o estará dispuesto a aceptarlo en la medida que el rendimiento del activo sea mayor. Esto se basa en el principio que dice que los inversionistas, entre más riesgosa sea la inversión, requieren mayores retornos.

290

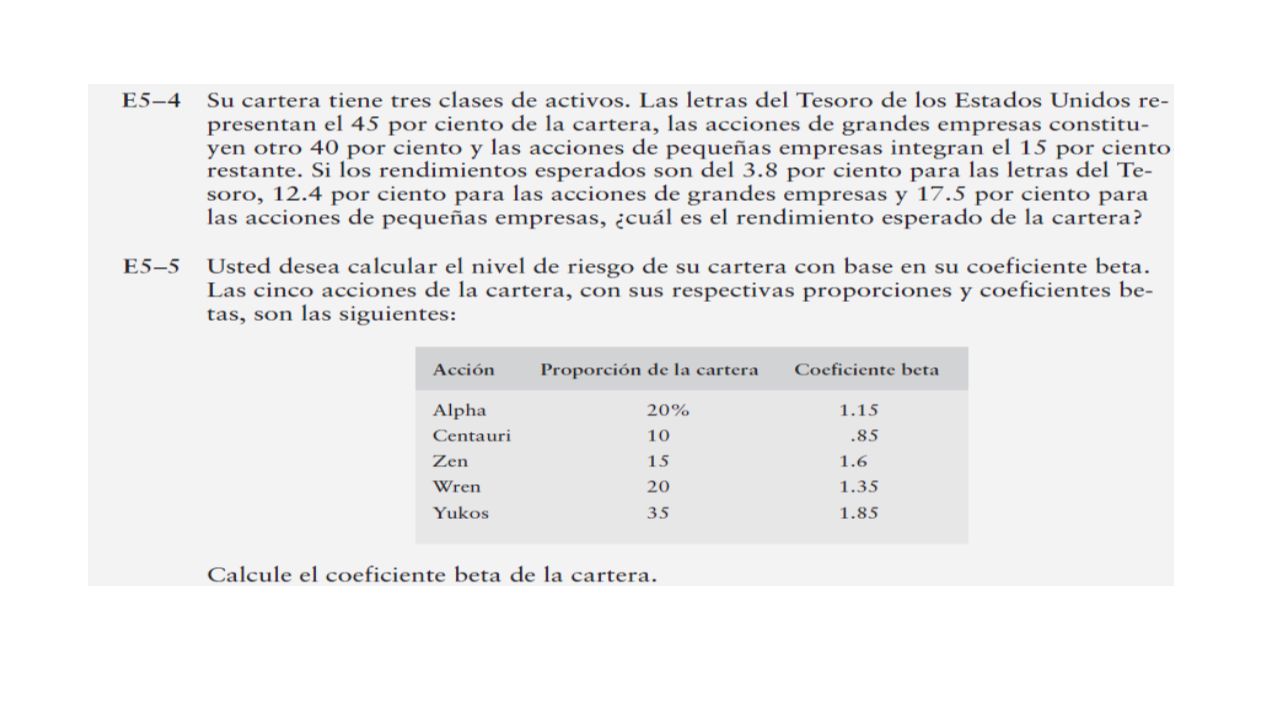

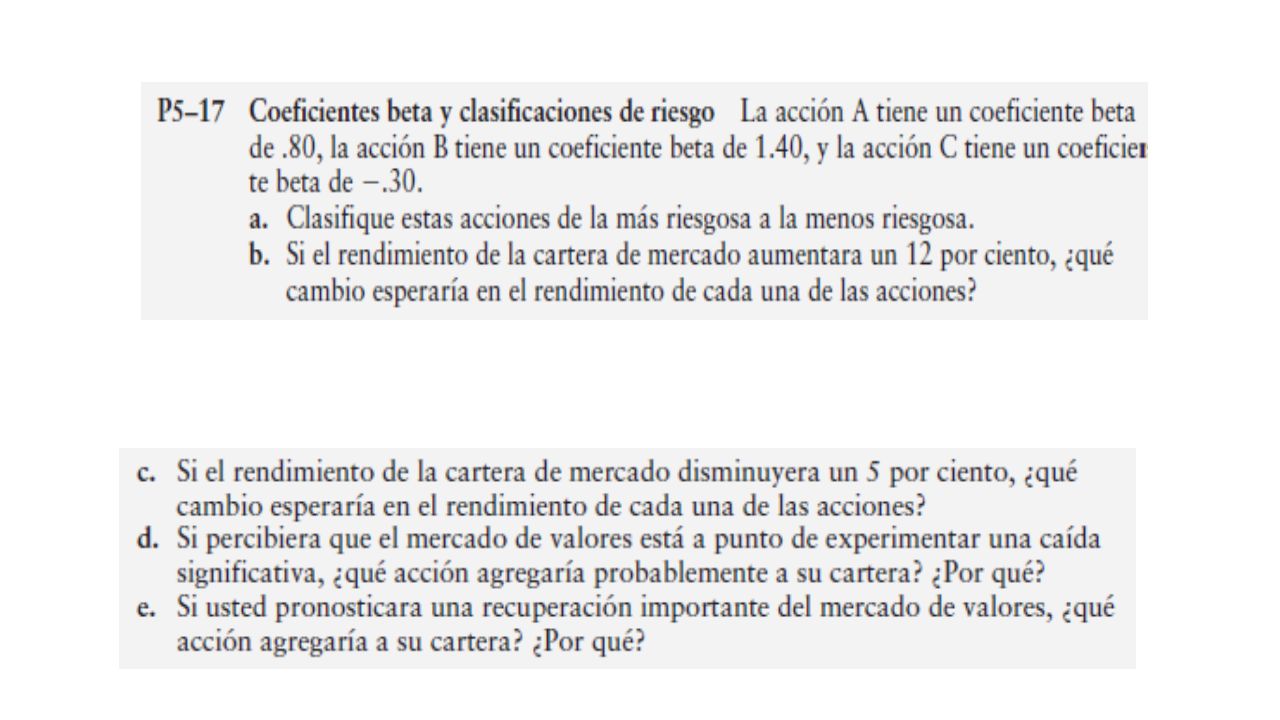

EJERCICIOS RIESGO-RENDIMIENTO Proporción en el portafolio

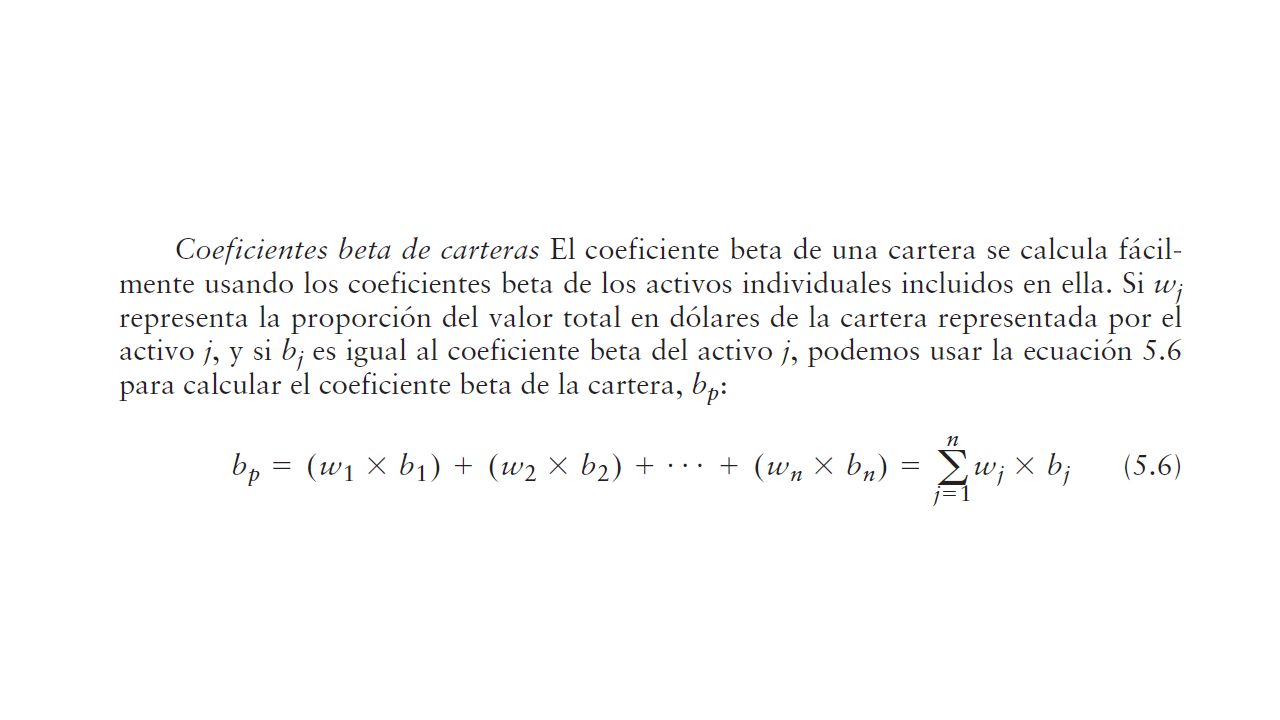

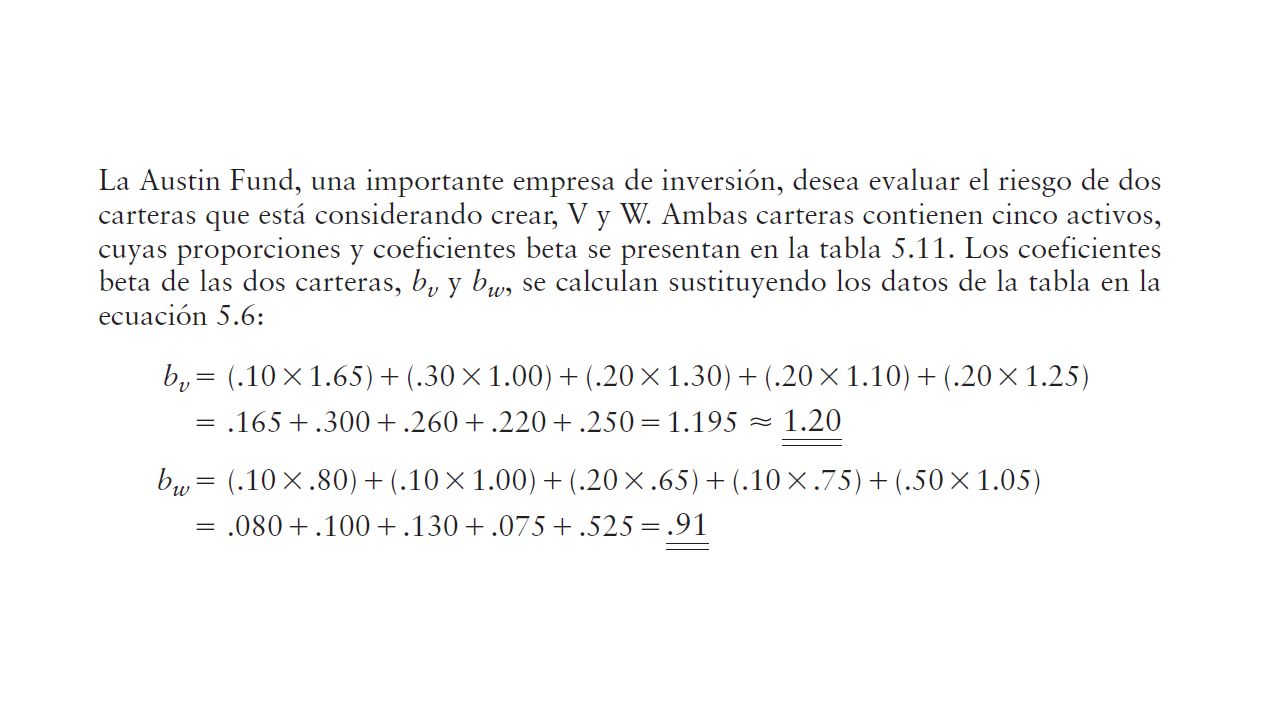

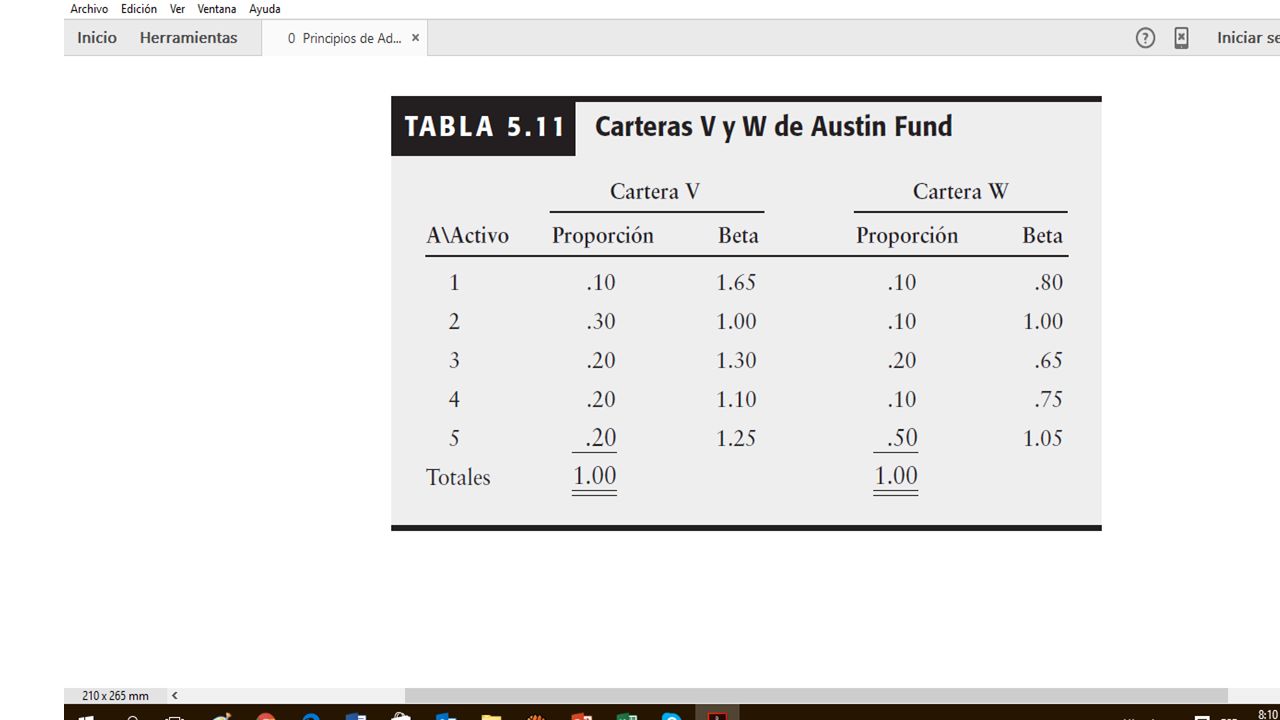

1. Usted desea calcular el nivel de riesgo de su portafolio con base en su coeficiente beta. Las cinco acciones del portafolio, con sus respectivas proporciones y coeficientes beta, se indican en la siguiente tabla. Calcule el coeficiente beta de su portafolio. Acción Proporción en el portafolio Beta Alpha 20% 1.15 Centauri 10 0.85 Zen 15 1.60 Wren 20 1.35 Yukos 35 1.85 SOLUCIÓN: Coeficiente beta del portafolio: 𝑏 𝑝 = 𝑤 1 𝑥 𝑏 1 +…+( 𝑤 𝑛 𝑥 𝑏 𝑛 ) 𝑏 𝑝 = = ≅1.5 El coeficiente beta del portafolio es de 1.5

𝑏 𝑝 = = ≅1.5. El coeficiente beta del portafolio es de 1.5.")

291

2. Los rendimientos anuales esperados son del 15% para la inversión 1 y del 12% para la inversión 2. La desviación estándar del rendimiento para la primera inversión es del 10%; el rendimiento de la segunda inversión tiene una desviación estándar del 5%. ¿Qué inversión es menos riesgosa tomando en cuenta solo la desviación estándar? ¿Qué inversión es menos riesgosa según el coeficiente de variación? ¿Cuál es una mejor medida considerando los rendimientos esperados de las dos inversiones no son iguales? SOLUCIÓN: Inversión Rend. esperado Desviación E. 1 15% 10% 2 12 5 a). ¿Qué inversión es menos riesgosa tomando en cuenta solo la desviación estándar? La inversión menos riesgosa tomando en cuenta solo la desviación estándar es la número 2, ya que su desviación (5%) es menor a la de la inversión 1 (10%).

. ¿Qué inversión es menos riesgosa tomando en cuenta solo la desviación estándar La inversión menos riesgosa tomando en cuenta solo la desviación estándar es la número 2, ya que su desviación (5%) es menor a la de la inversión 1 (10%).")

292

b). ¿Qué inversión es menos riesgosa según el coeficiente de variación?

La inversión menos riesgosa según el coeficiente de variación es la número 2. Ya que su coeficiente (0.42) es menor a comparación de la inversión número 1. (0.67) 𝑐𝑣1= 𝜎𝑘 𝑘 = =0.67 𝑐𝑣2= 𝜎𝑘 𝑘 = 5 12 =0.42 𝑐𝑣2 >𝑐𝑣1 c). ¿Cuál es una mejor medida considerando los rendimientos esperados de las dos inversiones no son iguales? La mejor medida considerando que los rendimientos esperados no son iguales, sería la del coeficiente de variación.

es menor a comparación de la inversión número 1. (0.67) 𝑐𝑣1= 𝜎𝑘 𝑘 = =0.67. 𝑐𝑣2= 𝜎𝑘 𝑘 = 5 12 =0.42. 𝑐𝑣2 >𝑐𝑣1. c). ¿Cuál es una mejor medida considerando los rendimientos esperados de las dos inversiones no son iguales La mejor medida considerando que los rendimientos esperados no son iguales, sería la del coeficiente de variación.")

293

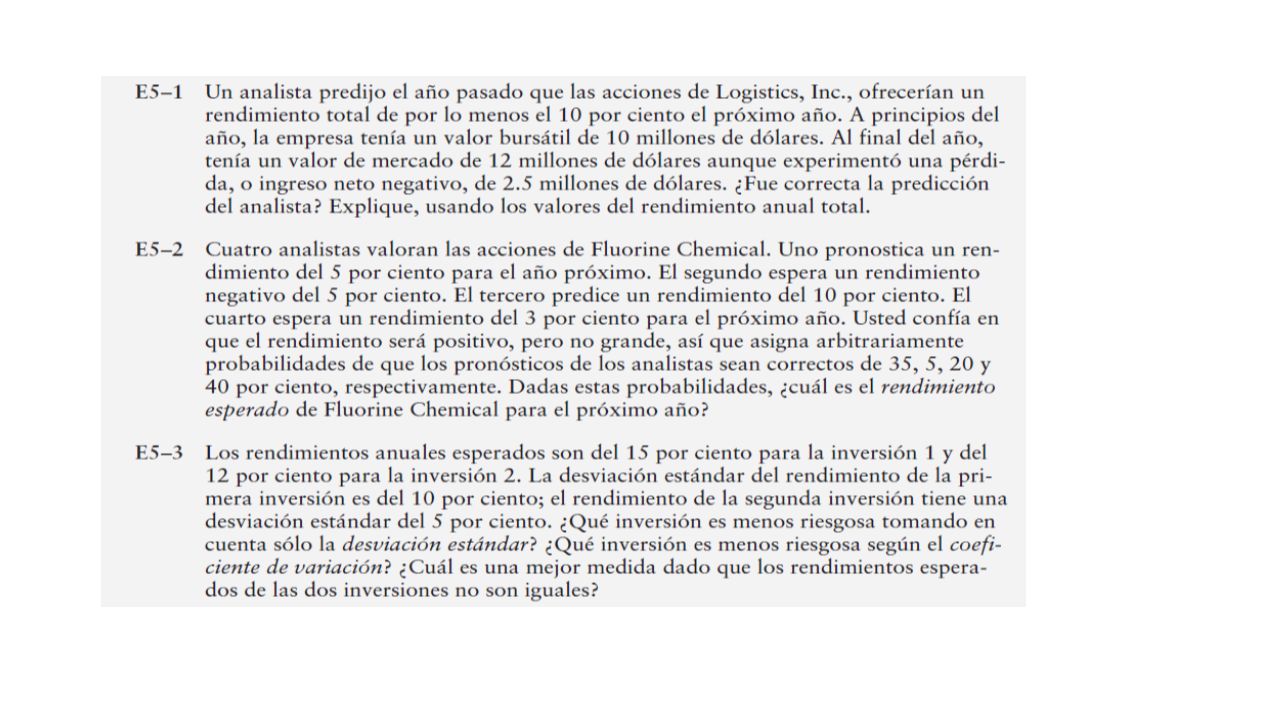

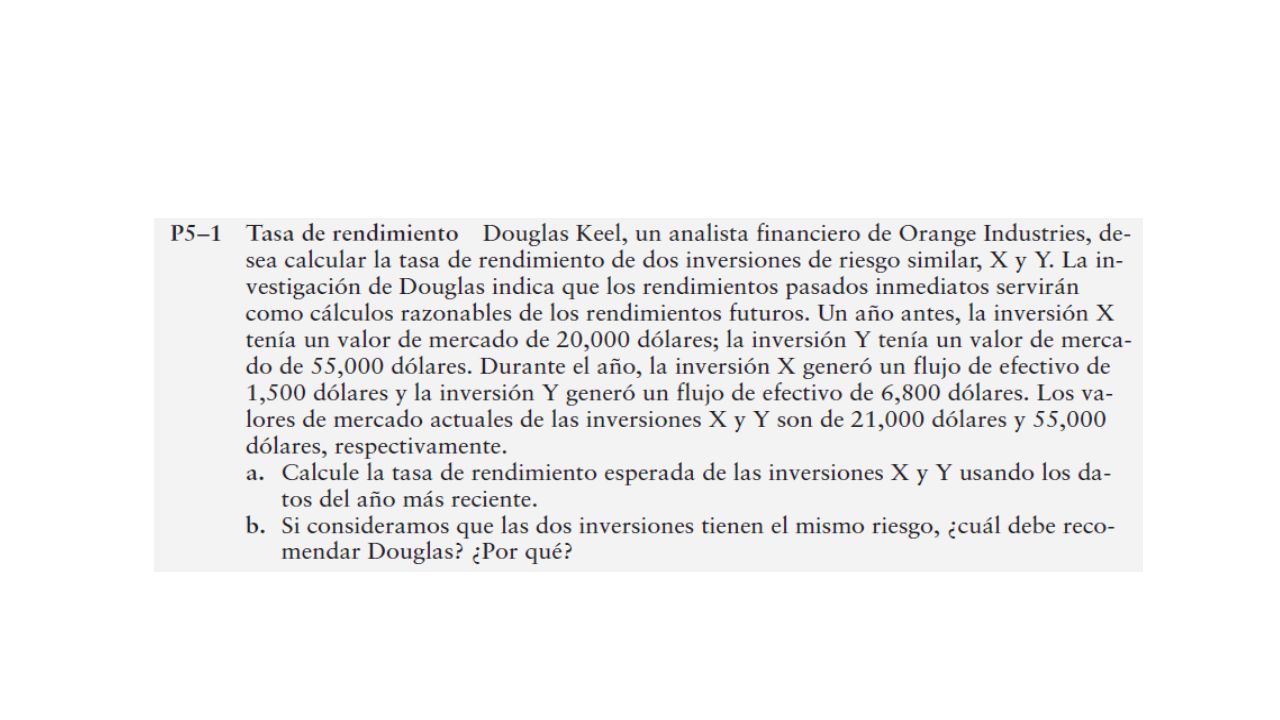

3. - Cálculo de rendimientos

3.- Cálculo de rendimientos. Para cada una de las inversiones que presenta la siguiente tabla, calcule la tasa de rendimiento ganada durante el periodo, el cual no está especificado. INVERSIÓN FLUJO DE EFECTIVO DURANTE EL PERIODO VALOR AL INICIO DEL PERIODO VALOR AL FINAL DEL PERIODO A $ 800 $ 1100 $ 100 B 15000 120000 118000 C 7000 45000 48000 D 80 600 500 E 1500 12500 12400 𝑘 𝐴 = 𝐶 𝑡 + 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = − − =−163.64% 𝑘 𝐵 = 𝐶 𝑡 + 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = − =10.83% 𝑘 𝐶 = 𝐶 𝑡 + 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = − =22.22% 𝑘 𝐷 = 𝐶 𝑡 + 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = − =−3.33% 𝑘 𝐸 = 𝐶 𝑡 + 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = − =11.20%

294

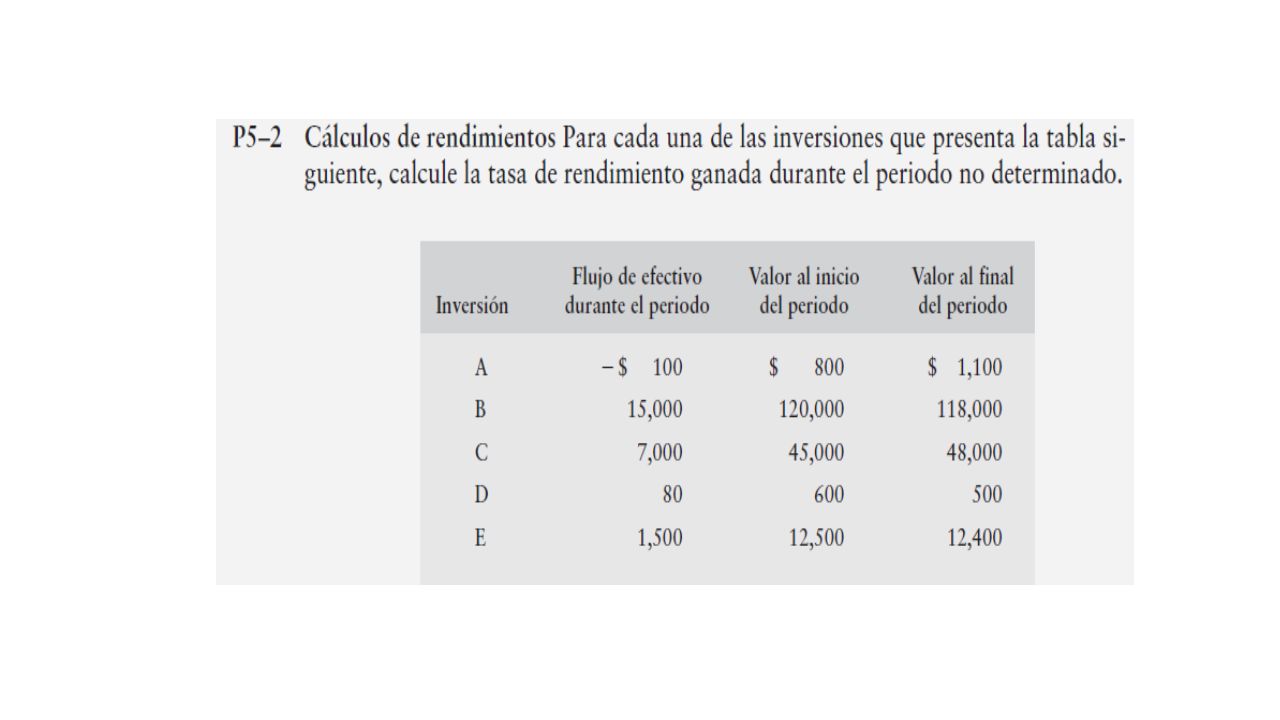

4. Preferencias de riesgo

4. Preferencias de riesgo. Sharon Smith, la gerente financiera de Barnett Corporation, desea evaluar tres posibles inversiones: X, Y y Z. Sharon evaluará cada una de estas inversiones para determinar si son mejores que las inversiones que la compañía ya tiene, las cuales tienen un rendimiento esperado del 12% y una desviación estándar del 6%. Los rendimientos esperados y las desviaciones estándar de las inversiones son como sigue: INVERSIÓN RENDIMIENTO ESPERADO DESVIACIÓN ESTÁNDAR X 14% 7% Y 12 8 Z 10 9 Si Sharon fuera neutral al riesgo, ¿qué inversión elegiría? ¿Por qué? Elegiría la inversión X, ya que un inversionista neutral al riesgo siempre escogerá la inversión con el mayor rendimiento esperado. En este caso, el 14% de la opción X, es mayor al de Y y Z. Si ella tuviera aversión al riesgo, ¿qué inversión elegiría? ¿Por qué? Elegiría mantenerse con su inversión actual. Una persona con aversión al riesgo siempre rechazará las inversiones más riesgosas a menos que ofrezca un rendimiento esperado mayor que lo compense por exponerse a un riesgo adicional. Si comparamos la inversión actual tiene un R.E del 12% igual al de la inversión Y. Sin embargo, su desviación estándar es del 6% menor a la de esta nueva alternativa (Y). Por lo tanto, como ambas poseen el mismo rendimiento esperado, Sharon elegiría mantenerse con su inversión actual, pues esta implica un menor riesgo (6% < 8%)

. Por lo tanto, como ambas poseen el mismo rendimiento esperado, Sharon elegiría mantenerse con su inversión actual, pues esta implica un menor riesgo (6% < 8%)")

295

Si ella fuera buscadora de riesgo, ¿qué inversión elegiría? ¿Por qué?

Elegiría la opción Z. Esto se debe a que una persona buscadora de riesgo siempre prefiere inversiones con el riesgo más alto, en este caso la inversión Z tiene posee la desviación estándar mayor (9%) de las 3 opciones. Considerando el comportamiento tradicional ante el riesgo mostrado por los gerentes financieros, ¿cuál inversión sería preferible? ¿Por qué? 𝑐𝑣𝑎𝑐𝑡𝑢𝑎𝑙= 𝜎𝑘 𝑘 = 6 12 =0.5 𝑐𝑣𝑋= 𝜎𝑘 𝑘 = 7 14 =0.5 𝑐𝑣𝑌= 𝜎𝑘 𝑘 = 8 12 =0.67 𝑐𝑣𝑍= 𝜎𝑘 𝑘 = 9 10 =0.9 Según su comportamiento tradicional, la empresa optaría por la inversión X. Ya que si bien es cierto implica un mayor riesgo (1% de diferencia con la actual), el rendimiento esperado es mucho mayor (14%>12%). Además, su coeficiente de variación es igual al de la inversión actual y también es menor a comparación de las demás alternativas.

de las 3 opciones. Considerando el comportamiento tradicional ante el riesgo mostrado por los gerentes financieros, ¿cuál inversión sería preferible ¿Por qué 𝑐𝑣𝑎𝑐𝑡𝑢𝑎𝑙= 𝜎𝑘 𝑘 = 6 12 =0.5. 𝑐𝑣𝑋= 𝜎𝑘 𝑘 = 7 14 =0.5. 𝑐𝑣𝑌= 𝜎𝑘 𝑘 = 8 12 =0.67. 𝑐𝑣𝑍= 𝜎𝑘 𝑘 = 9 10 =0.9. Según su comportamiento tradicional, la empresa optaría por la inversión X. Ya que si bien es cierto implica un mayor riesgo (1% de diferencia con la actual), el rendimiento esperado es mucho mayor (14%>12%). Además, su coeficiente de variación es igual al de la inversión actual y también es menor a comparación de las demás alternativas.")

296

DESVIACIÓN ESTÁNDAR DEL RENDIMIENTO

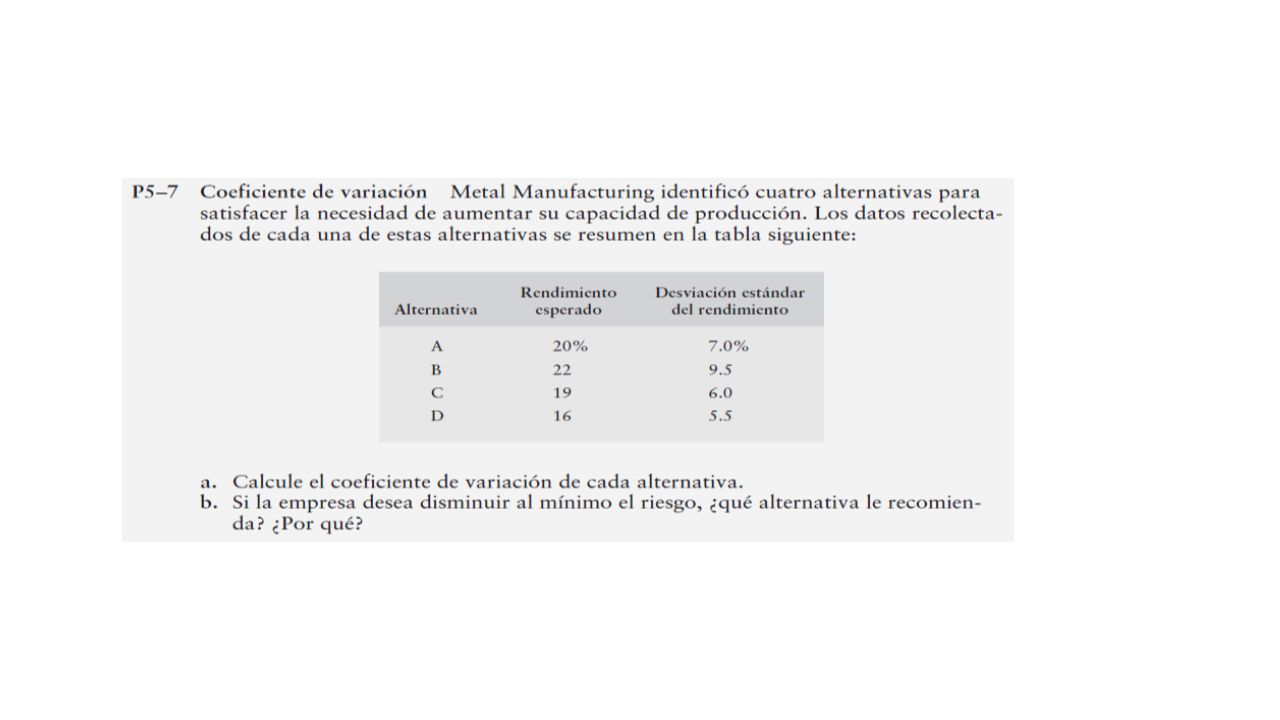

5. Coeficiente de variación. Metal Manufacturing identificó cuatro alternativas para satisfacer la necesidad de aumentar su capacidad de producción. Los datos recolectados de cada una de estas alternativas se resumen en la siguiente tabla: ALTERNATIVA RENDIMIENTO ESPERADO DESVIACIÓN ESTÁNDAR DEL RENDIMIENTO A 20% 7.0% B 22 9.5 C 19 6.0 D 16 5.5 Calcule el coeficiente de variación de cada alternativa CV (A) = 7%/20% =0.35 CV (B) = 9%/22%=0.43 Mayor Riesgo CV (C) = 6%/19%=0.32 Menor Riesgo CV (D) = 5.5%/16%=0.34

= 7%/20% =0.35. CV (B) = 9%/22%=0.43 Mayor Riesgo. CV (C) = 6%/19%=0.32 Menor Riesgo. CV (D) = 5.5%/16%=0.34.")

297

b. Si la empresa desea disminuir al mínimo el riesgo, ¿qué alternativa le recomendaría? ¿Por qué?

Si la empresa busca la alternativa con menor riesgo, esa es la alternativa C, pues el coeficiente de variación es el menor, así como presenta la desviación menor entre las alternativas.

298

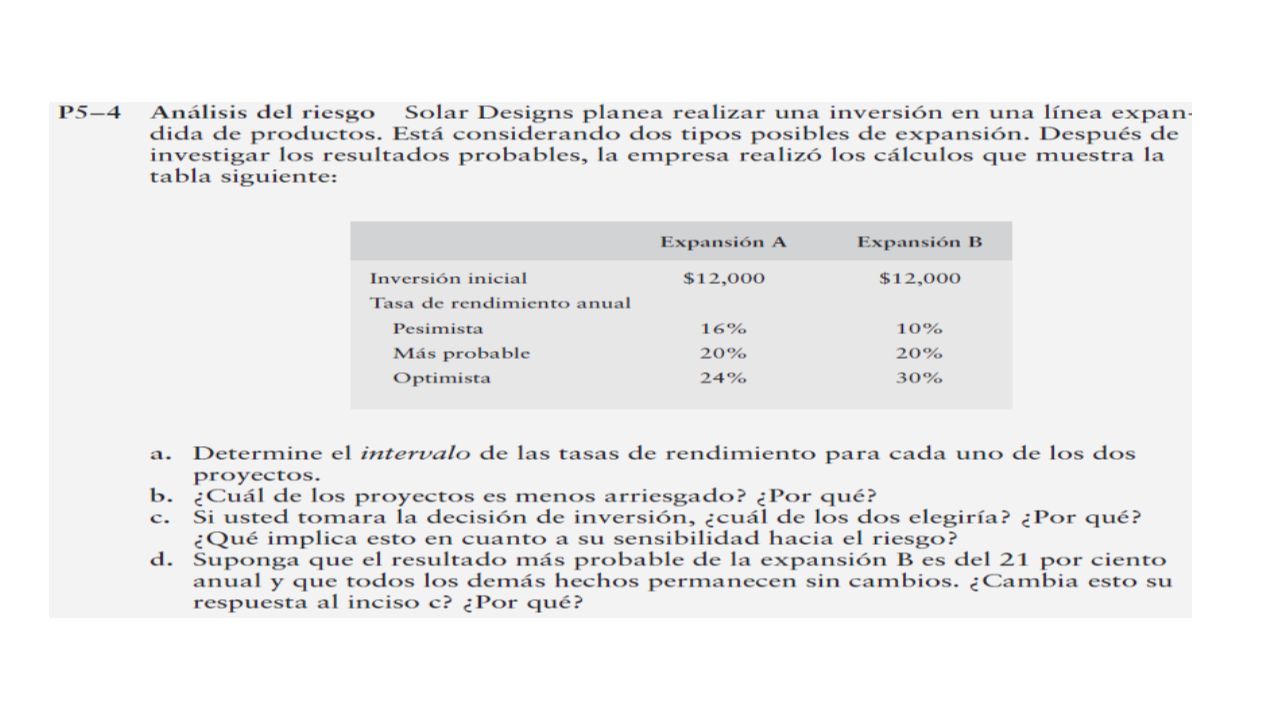

6. Análisis del riesgo. Solar Designs planea realizar una inversión en la expansión de una línea de productos. Está considerando dos tipos posibles de expansión. Después de investigar los resultados probables, la empresa realizó los cálculos que muestra la siguiente tabla EXPANSIÓN A EXPANSIÓN B Inversión Inicial $ 12000 Tasa de rendimiento anual Pesimista 16% 10% Más probable 20% Optimista 24% 30% a) Determine el intervalo de las tasas de rendimiento para cada uno de los dos proyectos. Intervalo (A) = 24% - 16% =8% Intervalo (B) = 30% - 10% =20% b) ¿Cuál de los proyectos es menos riesgoso? ¿Por qué? Ya que los dos proyectos tienen la misma tasa de rendimiento anual más probable, el proyecto de expansión A es menos riesgoso pues el intervalo es menor que el del proyecto B. c) Si usted tomara la decisión de inversión, ¿cuál de los dos elegiría? ¿Por qué? ¿Qué implica esto en cuanto a su sensibilidad hacia el riesgo? El proyecto A pues el riesgo es menor y ambos proyectos tiene la misma tasa de rendimiento, esto implica aversión al riesgo. d) Suponga que el resultado más probable de la expansión B es del 21% anual y que todos los demás hechos permanecen sin cambios. ¿Modifica esto su respuesta al inciso c)? ¿Por qué? No, porque si bien la tasa de rendimiento más probable es un punto mayor al del proyecto A, el intervalo de variación sigue siento muy alto en comparación al otro proyecto.

Determine el intervalo de las tasas de rendimiento para cada uno de los dos proyectos. Intervalo (A) = 24% - 16% =8% Intervalo (B) = 30% - 10% =20% b) ¿Cuál de los proyectos es menos riesgoso ¿Por qué Ya que los dos proyectos tienen la misma tasa de rendimiento anual más probable, el proyecto de expansión A es menos riesgoso pues el intervalo es menor que el del proyecto B. c) Si usted tomara la decisión de inversión, ¿cuál de los dos elegiría ¿Por qué ¿Qué implica esto en cuanto a su sensibilidad hacia el riesgo El proyecto A pues el riesgo es menor y ambos proyectos tiene la misma tasa de rendimiento, esto implica aversión al riesgo. d) Suponga que el resultado más probable de la expansión B es del 21% anual y que todos los demás hechos permanecen sin cambios. ¿Modifica esto su respuesta al inciso c) ¿Por qué No, porque si bien la tasa de rendimiento más probable es un punto mayor al del proyecto A, el intervalo de variación sigue siento muy alto en comparación al otro proyecto.")

299

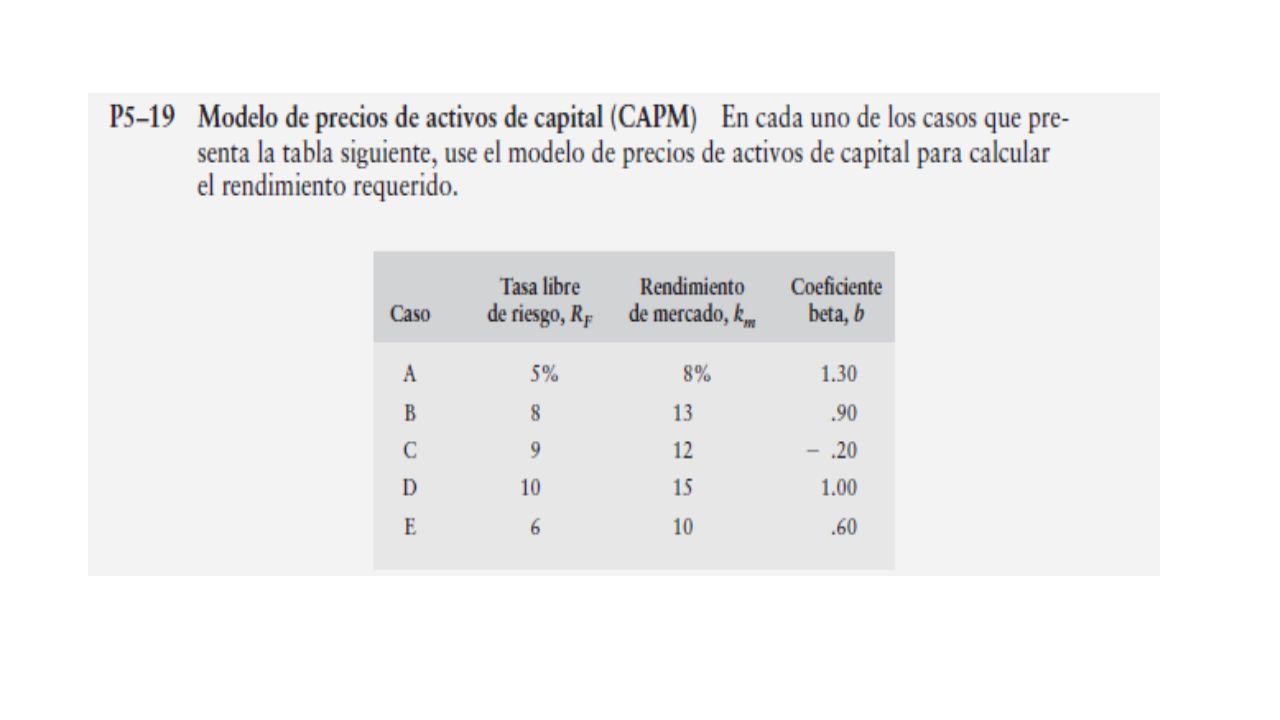

Tasa libre de riesgo Rf (%) Rendimiento del mercado km (%)

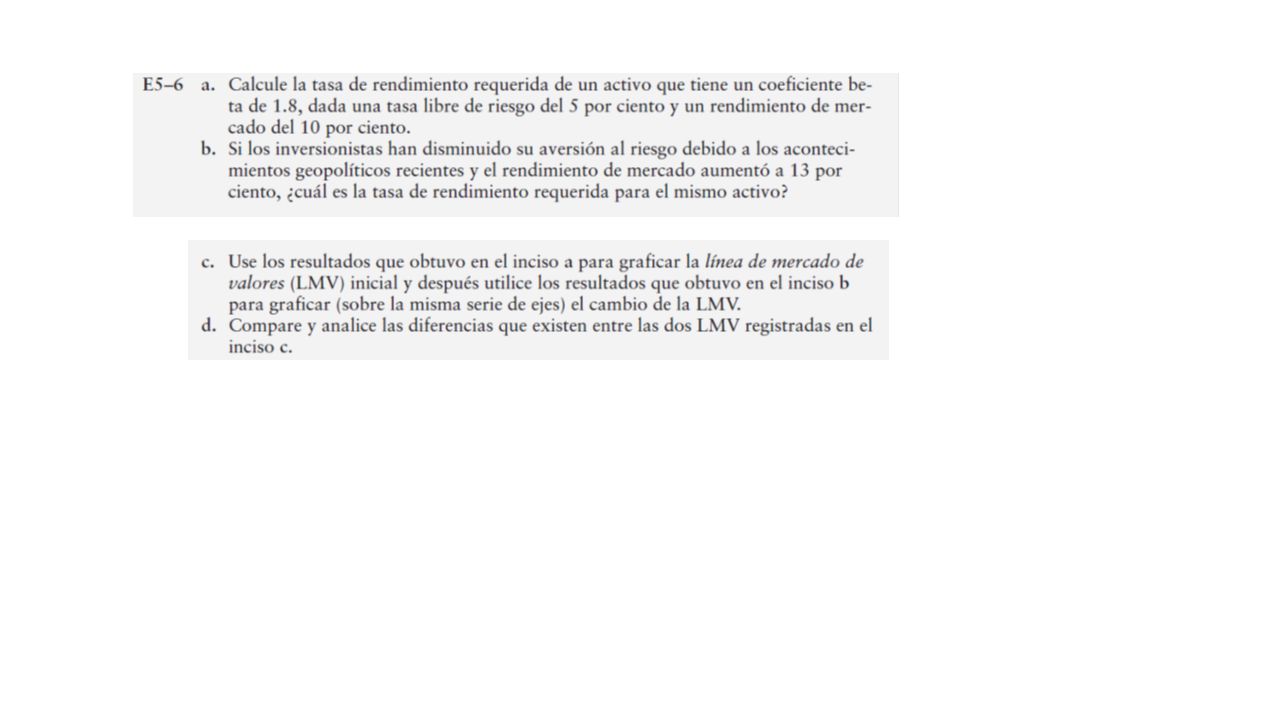

7. En cada uno de los casos que presenta la siguiente tabla, use el modelo de fijación de precios de activos de capital para calcular el rendimiento requerido. Caso Tasa libre de riesgo Rf (%) Rendimiento del mercado km (%) Coeficiente Beta β A 5 8 1.30 B 13 0.90 C 9 12 -0.20 D 10 15 1.00 E 6 0.60 Kj (A) = 5% + {1.30 * (8% - 5%)} =0.089 Mayor a la respuesta del mercado Kj (B) = 8% + {0.90 * (13% - 8%)} =0.125 Casi la misma respuesta al mercado Kj (C) = 9% + {-0.20 * (12% - 9%)} =0.084 Se mueve en dirección opuesta al mercado Kj (D) = 10% + {1.00 * (15% - 10%)} =0.15 La misma respuesta al mercado Kj (E) = 6% + {0.60 * (10% - 6%)} =0.084 Casi la mitad de sensible que el mercado

Rendimiento del mercado km (%) Coeficiente Beta β. A B C D E Kj (A) = 5% + {1.30 * (8% - 5%)} =0.089 Mayor a la respuesta del mercado. Kj (B) = 8% + {0.90 * (13% - 8%)} =0.125 Casi la misma respuesta al mercado. Kj (C) = 9% + {-0.20 * (12% - 9%)} =0.084 Se mueve en dirección opuesta al mercado. Kj (D) = 10% + {1.00 * (15% - 10%)} =0.15 La misma respuesta al mercado. Kj (E) = 6% + {0.60 * (10% - 6%)} =0.084 Casi la mitad de sensible que el mercado.")

300

8. Mike está buscando acciones para incluirlas en su portafolio bursátil. Está interesado en las de Hi-Tech, Inc.; se siente impresionado con los productos de computación de la compañía y cree que Hi-Tech es un jugador innovador del mercado. Sin embargo, Mike se da cuenta de que usted no está considerando en ningún momento acciones de tecnología, porque el riesgo es la preocupación principal. La regla que sigue es la de incluir únicamente valores con un coeficiente de variación de rendimientos por debajo de 0.90. Mike obtuvo los siguientes precios del periodo de 2009 a Las acciones de Hi-Tech, orientadas al crecimiento, no pagaron dividendos durante esos 4 años. Año Precio de la Acción ($) Inicial Final 2009 14.36 21.55 2010 64.78 2011 72.38 2012 91.80

Inicial. Final")

301

a) Calcule la tasa de rendimiento de cada año, de 2009 a 2012, de las acciones de Hi-Tech.

𝑘 09 = 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = 21.55− =50.1% 𝑘 10 = 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = 64.78− =200.6% 𝑘 11 = 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = 72.38− =11.7% 𝑘 12 = 𝑃 𝑡 − 𝑃 𝑡−1 𝑃 𝑡−1 = 91.80− =26.8% b) Suponga que el rendimiento de cada año es igualmente probable, y calcule el rendimiento promedio durante ese periodo. 𝑟 𝑇 =0.25 𝑥 𝑥 𝑥 𝑥 0.268 𝑟 𝑇 =72.3

Suponga que el rendimiento de cada año es igualmente probable, y calcule el rendimiento promedio durante ese periodo. 𝑟 𝑇 =0.25 𝑥 𝑥 𝑥 𝑥 𝑟 𝑇 =72.3.")

302

c) Calcule la desviación estándar de los rendimientos durante los pasados 4 años. (Sugerencia: Trate estos datos como una muestra). ri rap ri - rap (ri - rap)^2 P P *(ri - rap)^2 50.1 72.3 -22.2 492.84 0.25 123.21 200.6 128.3 11.7 -60.6 918.09 26.8 -45.5 Suma 𝜎 𝑟 = 𝜎 𝑟 =75.33% d) Con base en los resultados de los incisos (b) y (c), determine el coeficiente de variación de los rendimientos de los valores. 𝐶𝑉= 𝐶𝑉=95.97%

^2. P. P *(ri - rap)^ Suma 𝜎 𝑟 = 𝜎 𝑟 =75.33% d) Con base en los resultados de los incisos (b) y (c), determine el coeficiente de variación de los rendimientos de los valores. 𝐶𝑉= 𝐶𝑉=95.97%")

303

e) Con base en el cálculo del inciso (d), ¿qué debe tener en cuenta la decisión de Mike para incluir las acciones de Hi-Tech en su portafolio? Mike debe tener en cuenta que incluir acciones con un 95.97% de coeficiente de variación aparte de ser una posibilidad de obtener mayores pérdidas también puede originar mayor rentabilidad.

304

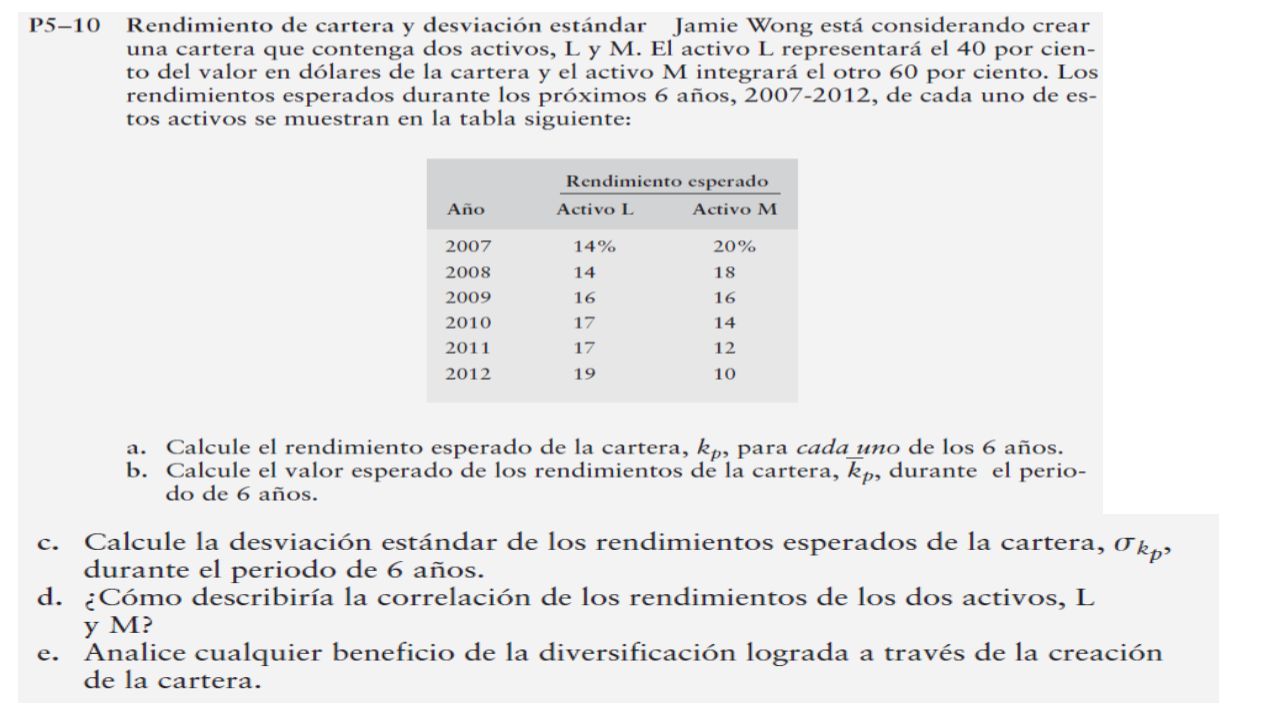

Rendimiento Esperado (%)

9. Jamie Wong está considerando crear un portafolio de inversiones que contenga dos tipos de acciones, L y M. Las acciones L representarán el 40% del valor en dólares del portafolio, y las acciones M integrarán el 60%. Los rendimientos esperados durante los próximos 6 años, de 2013 a 2018, de cada una de estas acciones se muestran en la siguiente tabla. Año Rendimiento Esperado (%) Acción L Acción M 2013 14 20 2014 18 2015 16 2016 17 2017 12 2018 19 10 Calcule el rendimiento esperado del portafolio, kp, para cada uno de los 6 años. 𝑘 13 =14 𝑥 𝑥 0.6=17.6 𝑘 14 =14 𝑥 𝑥 0.6=16.4 𝑘 15 =16 𝑥 𝑥 0.6=16 𝑘 16 =17 𝑥 𝑥 0.6=15.2 𝑘 17 =17 𝑥 𝑥 0.6=14 𝑘 18 =19 𝑥 𝑥 0.6=13.6 Calcule el valor esperado de los rendimientos del portafolio, kp, durante el periodo de 6 años. 𝑘 13 = =15.47

Acción L. Acción M Calcule el rendimiento esperado del portafolio, kp, para cada uno de los 6 años. 𝑘 13 =14 𝑥 𝑥 0.6=17.6. 𝑘 14 =14 𝑥 𝑥 0.6=16.4. 𝑘 15 =16 𝑥 𝑥 0.6=16. 𝑘 16 =17 𝑥 𝑥 0.6=15.2. 𝑘 17 =17 𝑥 𝑥 0.6=14. 𝑘 18 =19 𝑥 𝑥 0.6=13.6. Calcule el valor esperado de los rendimientos del portafolio, kp, durante el periodo de 6 años. 𝑘 13 = =")

305

Calcule la desviación estándar de los rendimientos esperados del portafolio, kp, durante el periodo de 6 años. 𝜎 𝑟 = (17.6−15.47) 2 + (16.4−15.47) 2 + (16−15.47) 2 + (15.2−15.47) 2 + (14−15.47) 2 + (13.6−15.47) 2 6 𝜎 𝑟 =13.79% ¿Cómo describiría la correlación de los rendimientos de las dos acciones, L y M? Tienen una correlación negativa, ya que se desplazan en direcciones distintas. Mientras la acción L va en ascenso, la acción M va decayendo.

2 + (16.4−15.47) 2 + (16−15.47) 2 + (15.2−15.47) 2 + (14−15.47) 2 + (13.6−15.47) 2 6. 𝜎 𝑟 =13.79% ¿Cómo describiría la correlación de los rendimientos de las dos acciones, L y M Tienen una correlación negativa, ya que se desplazan en direcciones distintas. Mientras la acción L va en ascenso, la acción M va decayendo.")

306

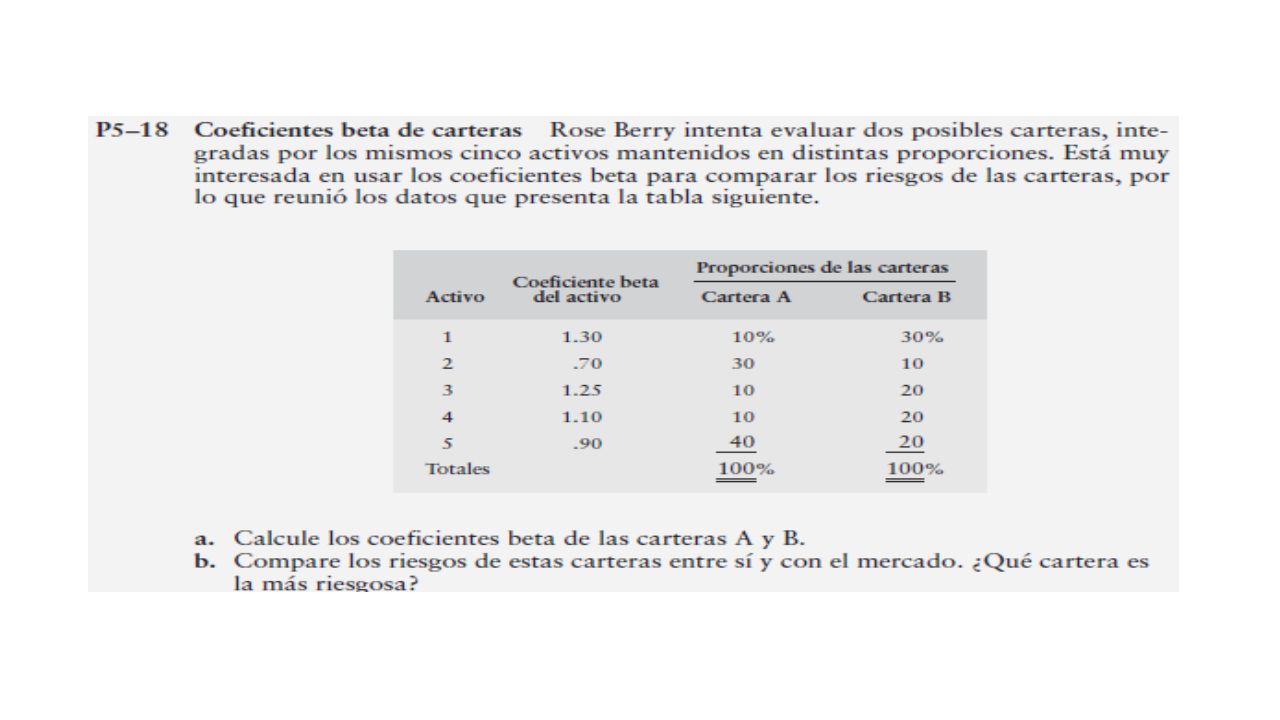

Proporciones en el Portafolio

10. Rose Berry intenta evaluar dos posibles portafolios integrados por los mismos cinco activos, pero en distintas proporciones. Está muy interesada en usar los coeficientes beta para comparar los riesgos de los portafolios, por lo que reunió los datos que presenta la siguiente tabla. Proporciones en el Portafolio Activo Beta del Activo Portafolio A Portafolio B 1 1.3 10% 30% 2 0.7 3 1.25 20% 4 1.1 5 0.9 40% a) Calcule los coeficientes beta de los portafolios A y B. 𝑏 𝐴 = 𝑤 1 𝑥 𝑏 1 +…+( 𝑤 𝑛 𝑥 𝑏 𝑛 ) 𝑏 𝐴 = =0.935 ≅0.9 𝑏 𝐵 = 𝑤 1 𝑥 𝑏 1 +…+( 𝑤 𝑛 𝑥 𝑏 𝑛 ) 𝑏 𝐵 = =1.11 ≅1.1 Los dos portafolios se mueven casi a la misma respuesta del mercado.

Calcule los coeficientes beta de los portafolios A y B. 𝑏 𝐴 = 𝑤 1 𝑥 𝑏 1 +…+( 𝑤 𝑛 𝑥 𝑏 𝑛 ) 𝑏 𝐴 = =0.935 ≅0.9. 𝑏 𝐵 = 𝑤 1 𝑥 𝑏 1 +…+( 𝑤 𝑛 𝑥 𝑏 𝑛 ) 𝑏 𝐵 = =1.11 ≅1.1. Los dos portafolios se mueven casi a la misma respuesta del mercado.")

307

b) Compare los riesgos de estos portafolios entre sí y con el mercado. ¿Qué portafolio es el más riesgoso? El coeficiente beta del portafolio A es de 0.9 y el del portafolio B es de 1.1. Los cálculos indican que los rendimientos del portafolio B son más sensibles a los cambios en el rendimiento del mercado y, por lo tanto, son más riesgosos que los del portafolio A.

308

COEFICIENTE DE CORRELACIÓN

PEARSON Gloria Medina Gutiérrez Nerio Flores Luis Paredes Mariela Cleofé Zavaleta Colca

309

Permite hacer estimaciones de valor de una variable conociendo el valor de la otra. La correlación se da a partir de coeficientes o “coeficientes de correlación”. Los “coeficientes de correlación” son la expresión numérica que nos indica el grado de relación existente entre las 2 variables Las expresiones numéricas o números, varían entre los límites +1 y -1. El valor 0 (cero) indica que no existe relación entre las variables. El valor 1 es indicador de una correlación perfecta positiva, si al crecer o decrecer X, crece o decrece Y) o negativa (Al crecer o decrecer X, decrece o crece Y).

indica que no existe relación entre las variables. El valor 1 es indicador de una correlación perfecta positiva, si al crecer o decrecer X, crece o decrece Y) o negativa (Al crecer o decrecer X, decrece o crece Y).")

311

Para interpretar el coeficiente de correlación utilizamos la siguiente escala:

Valor Significado -1 Correlación negativa grande y perfecta -0,9 a -0,99 Correlación negativa muy alta -0,7 a -0,89 Correlación negativa alta -0,4 a -0,69 Correlación negativa moderada -0,2 a -0,39 Correlación negativa baja -0,01 a -0,19 Correlación negativa muy baja Correlación nula 0,01 a 0,19 Correlación positiva muy baja 0,2 a 0,39 Correlación positiva baja 0,4 a 0,69 Correlación positiva moderada 0,7 a 0,89 Correlación positiva alta 0,9 a 0,99 Correlación positiva muy alta 1 Correlación positiva grande y perfecta

312

Para datos no agrupados se calcula aplicando la siguiente ecuación:

313

Ejemplo ilustrativo: Con los datos sobre ……………………………………………………, determinar el tipo de correlación que existe entre ellas mediante el coeficiente de PEARSON. X 18 17 15 16 14 12 9 SX =180 Y 13 10 8 SY= 138

314

Solución: Se calcula la media aritmética

315

Se llena la siguiente tabla:

316

Se aplica la fórmula: Existe una correlación moderada.

317

b) Para datos agrupados, el coeficiente de Correlación de Pearson se calcula aplicando la siguiente fórmula: Donde n = número de datos. f = frecuencia de celda. fx = frecuencia de la variable X. fy = frecuencia de la variable Y. dx = valores codificados o cambiados para los intervalos de la variable X, procurando que al intervalo central le corresponda dx = 0, para que se hagan más fáciles los cálculos.

318

Continuando dy = valores codificados o cambiados para los intervalos de la variable X, procurando que al intervalo central le corresponda dy = 0, para que se hagan más fáciles los cálculos.

319

Ejemplo ilustrativo: Con los siguientes datos sobre los Coeficientes Intelectuales (X) y de las calificaciones en una prueba de conocimiento (Y) de 50 estudiantes: N° de estudiante X Y 1 76 28 26 88 40 2 77 24 27 31 3 78 18 35 4 79 41 29 5 43 30 89 6 80 45 7 34 32 90 8 81 33 11 9 82 15 10 91 38 83 36 92 12 21 37 13 22 93 14 23 39 84 25 16 94 17 42 96 85 97 19 44 98 20 86 99 46 100 51 47 101 54 48 55 87 49 102 50

320

1) Elaborar una tabla de dos variables

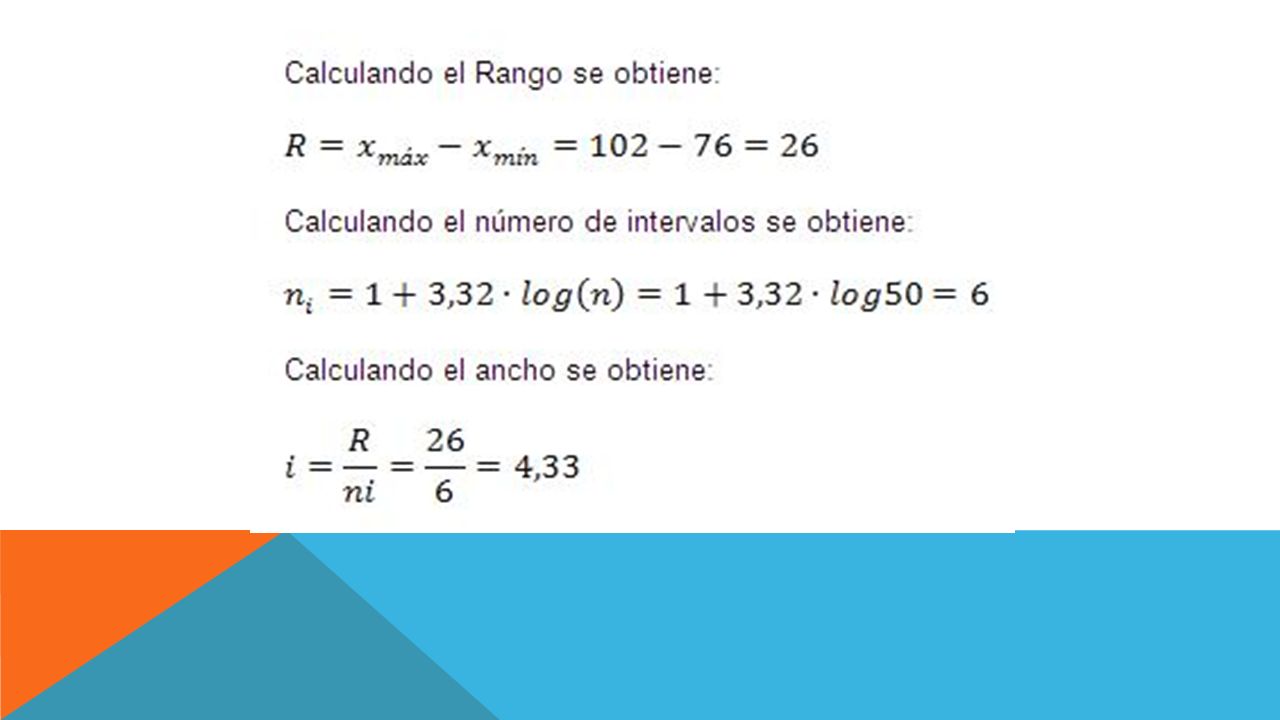

2) Calcular el coeficiente de correlación Solución: En la tabla de frecuencias de dos variables, cada recuadro de esta tabla se llama una celda y corresponde a un par de intervalos, y el número indicado en cada celda se llama frecuencia de celda. Todos los totales indicados en la última fila y en la última columna se llaman totales marginales o frecuencias marginales, y corresponden, respectivamente, a las frecuencias de intervalo de las distribuciones de frecuencia separadas de la variable X y Y. Para elaborar la tabla se recomienda: - Agrupar las variables X y Y en un igual número de intervalos. - Los intervalos de la variable X se ubican en la parte superior de manera horizontal (fila) y en orden ascendente. - Los intervalos de la variable Y se ubican en la parte izquierda de manera vertical (columna) y en orden descendente. Para elaborar los intervalos se procede a realizar los cálculos respectivos: En la variable X:

Calcular el coeficiente de correlación. Solución: En la tabla de frecuencias de dos variables, cada recuadro de esta tabla se llama una celda y corresponde a un par de intervalos, y el número indicado en cada celda se llama frecuencia de celda. Todos los totales indicados en la última fila y en la última columna se llaman totales marginales o frecuencias marginales, y corresponden, respectivamente, a las frecuencias de intervalo de las distribuciones de frecuencia separadas de la variable X y Y. Para elaborar la tabla se recomienda: - Agrupar las variables X y Y en un igual número de intervalos. - Los intervalos de la variable X se ubican en la parte superior de manera horizontal (fila) y en orden ascendente. - Los intervalos de la variable Y se ubican en la parte izquierda de manera vertical (columna) y en orden descendente. Para elaborar los intervalos se procede a realizar los cálculos respectivos: En la variable X:")

322

En la variable Y: Nota: Para la variable X se tomará un ancho de intervalo igual a 5 y para la variable Y un ancho de intervalo igual a 8 para obtener un número de intervalos igual a 6 para cada variable. Contando las frecuencias de celda para cada par de intervalos de las variables X y Y se obtiene la siguiente tabla de frecuencias de dos variables

323

Interpretación: - El número 5 es la frecuencia de la celda correspondiente al par de intervalos en Coeficiente Intelectual y en Calificación obtenida en la prueba de conocimiento. - El número 8 en la fila de fx es el total marginal o frecuencia marginal del intervalo en Coeficiente Intelectual. - El número 14 en la columna de fy es el total marginal o frecuencia marginal del intervalo en Calificación obtenida en la prueba de conocimiento. - El número 50 es total de frecuencias marginales y representa al número total de estudiantes.

324

2) Realizando los cálculos respectivos se obtiene la siguiente tabla:

Nota: Los números de las esquinas de cada celda en la anterior tabla representan el producto f·dx·dy, así por ejemplo, para obtener el número el número -8 de los intervalos en X y en Y se obtiene multiplicando 2·(-2)·(2) = -8. Para obtener el número 6 de los intervalos en X y en Y se obtiene multiplicando 1·2·3 = 6. Los números de la última columna (24, -2, 7, 0, 5 y 12) se obtienen sumando los números de las esquinas en cada fila, así por ejemplo, para obtener el número 24 se suma = 24. Los números de la última fila (0, 5, 0, 2, 12 y 27) se obtienen sumando los números de las esquinas en cada columna, así por ejemplo, para obtener el número 27 se suma = 27.

·(2) = -8. Para obtener el número 6 de los intervalos en X y en Y se obtiene multiplicando 1·2·3 = 6. Los números de la última columna (24, -2, 7, 0, 5 y 12) se obtienen sumando los números de las esquinas en cada fila, así por ejemplo, para obtener el número 24 se suma = 24. Los números de la última fila (0, 5, 0, 2, 12 y 27) se obtienen sumando los números de las esquinas en cada columna, así por ejemplo, para obtener el número 27 se suma = 27.")

325

EJERCICIOS DE CORRELACIÓN

Seminario 10 EJERCICIOS DE CORRELACIÓN

326

Correlación: relación o dependencia que existe entre dos variables o cambio sistemático en las puntuaciones de dos variables de intervalo/razón. Dos variables se relacionan cuando las mediciones de una variable cambian simultáneamente con las medidas de la otra (= si sus mediciones cambian simultánea y proporcionalmente)

")

327

CONCEPTOS Vs Relación Vs Regresión Dependencia Variables nominales

Variables ordinales, de intervalo o de razón. Correlación Vs Regresión Relación entre dos variables. Relación entre 1 variables dependiente y varias variables independientes.

328

Coeficiente de Correlación

Es el estadístico que cuantifica la correlación, la relación, entre dos variables. Coeficiente r de Pearson Coeficiente rho de Spearman Prueba paramétrica. Variables numéricas. Prueba no paramétrica.

329

Recordar que para comprobar la normalidad

Test de Kolmogorov- Smirnov Si el tamaño muestral es superior a 50 Test de Shapiro-Wilks si el tamaño muestral es inferior a 50 En SPSS: Analizar --- estadísticos descriptivos --- explorar

330

Coeficiente de Correlación de Pearson:

Mide la asociación entre dos variables cuantitativas. Requiere que las variables tengas una distribución normal. Por tanto, antes de calcularlo habrá que comprobar que se cumplan las condiciones de normalidad de las dos variables. (test Kolmogorov o Shapiro) Fórmula r= Coeficiente de correlación de Pearson X= variable independiente de intervalo / razón Y= variable dependiente de intervalo / razón X`= Media de la variable independiente, x Y`= Media de la variable dependiente Y

Fórmula. r= Coeficiente de correlación de Pearson. X= variable independiente de intervalo / razón. Y= variable dependiente de intervalo / razón. X`= Media de la variable independiente, x. Y`= Media de la variable dependiente Y.")

331

Coeficiente de Correlación de Pearson: (propiedades)

Mide el grado de asociación lineal. Es adimensional. Solo toma valores comprendidos entre -1 y +1. - Relación Positiva Correlación Directa * “a mayor X, mayor Y” * “a menor X, menor y” - Relación Negativa Correlación Inversa * “a mayor X, menor Y” * “a menor X, mayor Y”

332

Grados de correlación Correlación fuerte: cuanto más se aproximan los puntos a la recta. Positiva Negativa Correlación débil: cuando los puntos se separan de la recta Correlación nula: No hay asociación

333

Hipótesis Estadísticas

Hipótesis estadística nula: Ho rp=0 Hipótesis estadística alternativa: Ha rp≠0 El rechazo de la H0 ocurre cuando el valor del Coeficiente de correlación de Pearson calculado con los datos supera el valor crítico del Coeficiente de correlación de Pearson que se encuentra en las tablas. Si rechazamos la H0 estamos concluyendo que probablemente exista una asociación real entre la pareja de variables en estudio.

334

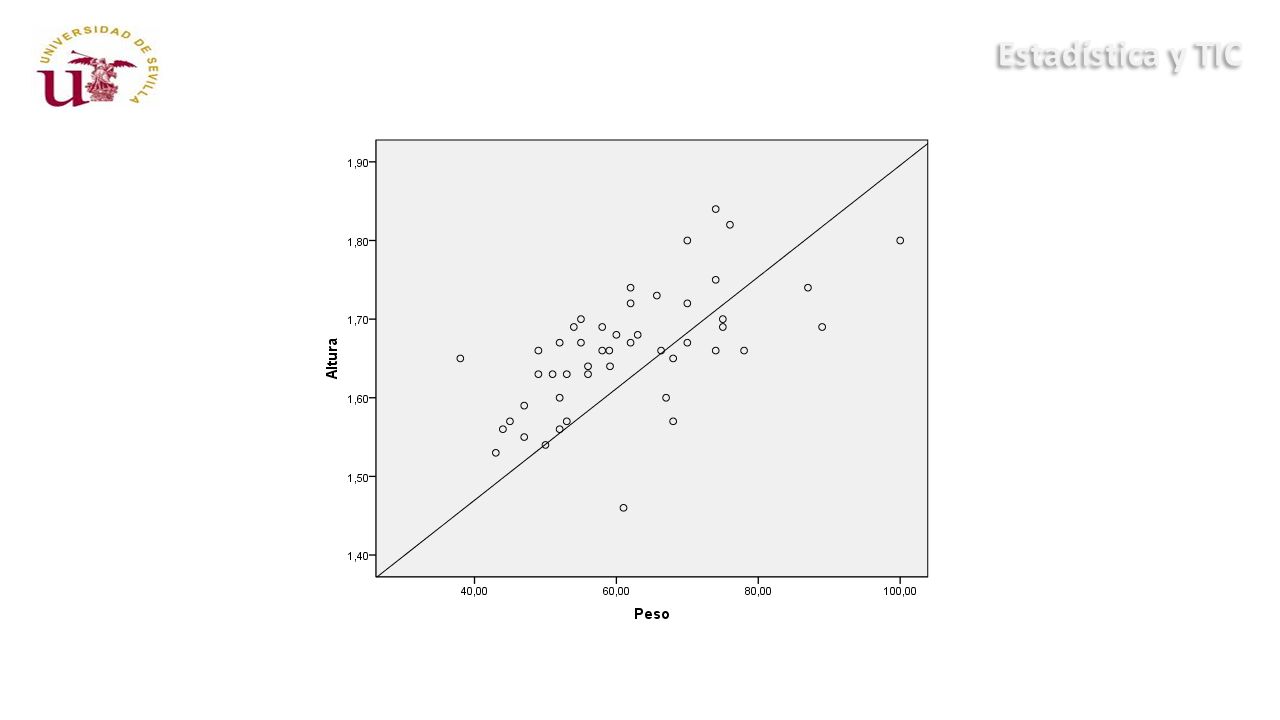

Ejemplo (peso y altura)

")

335

Hay una relación positiva de 0,668 entre las variables

Peso Altura

336

Gráficos 1º 3º 2º

338

Ejercicios para el blog

1.- Utilizando nuestra base de datos comprueba la correlación entre la variable peso y la variable horas de dedicación al deporte. Comenta los resultados. 2.- Calcula el Coeficiente de Correlacion de Pearson para las variables nº de cigarrillos fumados al día y nota de acceso. Comenta los resultados. 3.- Calcula el Coeficiente de Correlacion de Pearson para las variables peso y altura. Comenta los resultados. 4.- Muestra los gráficos en una de las correlaciones.

341

GESTIÓN FINANCIERA Riesgo y Rendimiento Rodrigo

342

1 parte

343

2nda parte

344

Riesgo y Rendimiento Accionistas Re = rf + prima por riesgo

Rentabilidad esperada Tasa libre de riesgo rf - dinero en el tiempo sin riesgo. Riesgo: el riesgo requiere una “prima” o castigo. Re = rf + prima por riesgo Como se cuantifica la prima por riesgo? Prima por riesgo: “Compensación por aceptar el riesgo” – diferencia entre la rentabilidad esperada y la rentabilidad sin riesgo

345

Portafolio Diversificación:

portafolio de acciones reduce parte del riesgo Ejemplo “utópico”: Suponga la siguiente rentabilidad de las acciones de un fondo que invierte apostando al dólar y una mina de oro en los siguientes estados de la economía de un país. Estado Expan. Normal Recesión Dólar Oro Invierte 50% de su portafolio en cada acción Rentabilidad del Port

346

Portafolio Conclusión:

La inversión en una acción tiene una rentabilidad volátil. Invertir en el portafolios elimina el riesgo al ganar siempre 10. A mayor volatilidad mayor nivel de riesgo. El riesgo que no se puede eliminar es el que no se puede diversificar.

347

Diversificación Diversificar es buscar la rentabilidad entre diferentes industrias – nuestraliza el riesgo: Se elimina: Riesgo especifico de cada acción invertida. No se elimina: Riesgo de mercado Una diversificación perfecta sólo tiene riesgo de mercado. Varianza Riesgo específico Riesgo de Mercado Numero de acciones diferentes

348

Riesgo Riesgo Total Riesgo Específico único, diversificable

Riesgo de Mercado Sistémico Afecta a todas las compañía en el mercado, no se puede diversificar Inflación / tipo cambio. Inestabilidad Política. Cambio en las tasas. Cambio en el ciclo económico. Afecta a una compañía en particular, se reduce diversificando. Una nuevo competidor. Huelga de los trabajadores. Nueva tecnología Riesgo específico debe reflejarse en el flujo de caja. No en la tasa de descuento. Riesgo sistémico debe reflejarse en el flujo de caja y en la tasa de descuento si no se puede diversificar.

349

Riesgo y Rendimiento El riesgo individual de una acción se mide por su contribución al portafolio Se denomina beta – β Mide cuanto más riesgo le aporta al portafolio. Refleja la sensibilidad de una acción ante los movimientos de la economía.

350

Riesgo y Rendimiento No Ciclico – acciones defensivas

No se mueven mucho con el mercado (beta bajo). Ejm: Clínicas, comida. Reducen la volatilidad del portafolio. Cíclico – acciones ofensivas Se mueven mucho con el mercado (beta alto). Ejm: Automotriz, construcción. Incrementan la volatilidad del portafolio.

. Ejm: Clínicas, comida. Reducen la volatilidad del portafolio. Cíclico – acciones ofensivas. Se mueven mucho con el mercado (beta alto). Ejm: Automotriz, construcción. Incrementan la volatilidad del portafolio.")

351

CAPM (capital asset pricing model)

Modelo de valorización de activos financieros re = rf + prima por riesgo re = rf + β x prima por riesgo de mercado Prima por riesgo de mercado: Compensación requerida por asumir el riesgo Rentabilidad de Mercado – Rentabilidad libre de riesgo re = rf + β x (rm - rf) β x prima por riesgo mercado

β x prima por riesgo mercado.")

352

Incorporación del riesgo en el VPN

VPN = Flujo de Caja Tasa de Descuento Riesgo Específico y de Mercado Riesgo de Mercado o sistemático/sistémico

353

CAPM re = rf + β x (rm - rf) (rm - rf)

Rentabilidad del Mercado (rm): se determina analizando la información histórica. Ejm; S&P 500: 7% - 7.5% La rentabilidad de los Portafolios se comparan con rm

: se determina analizando la información histórica. Ejm; S&P 500: 7% - 7.5% La rentabilidad de los Portafolios se comparan con rm.")

354

CAPM re = rf + β x (rm - rf) β

Pendiente la línea que combina variación de una acción y el mercado. Sensibilidad que se mueve una acción respecto al mercado Cartera de acciones : β Promedio de los β de las acciones por el % invertido en cada acción.

355

Medición del Riesgo Riesgo: depende de la dispersión. Analiza:

Varianza Desviación típica Se debe buscar reducir la volatilidad

356

Línea de Mercado de Títulos

357

CAPM Covarianza con el mercado Varianza de mercado

Beta < 1 Menos riesgo que el mercado Beta = 1 Riesgo de mercado Beta > 1 Más riesgo que el mercado

358

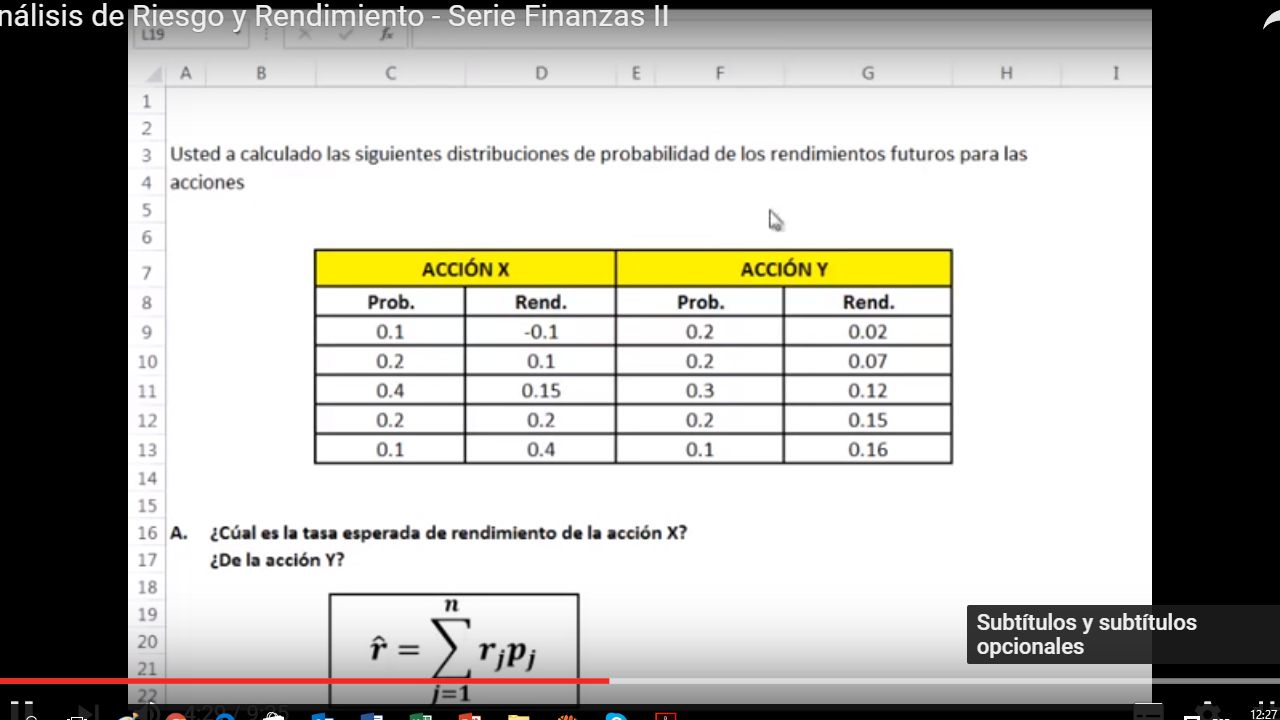

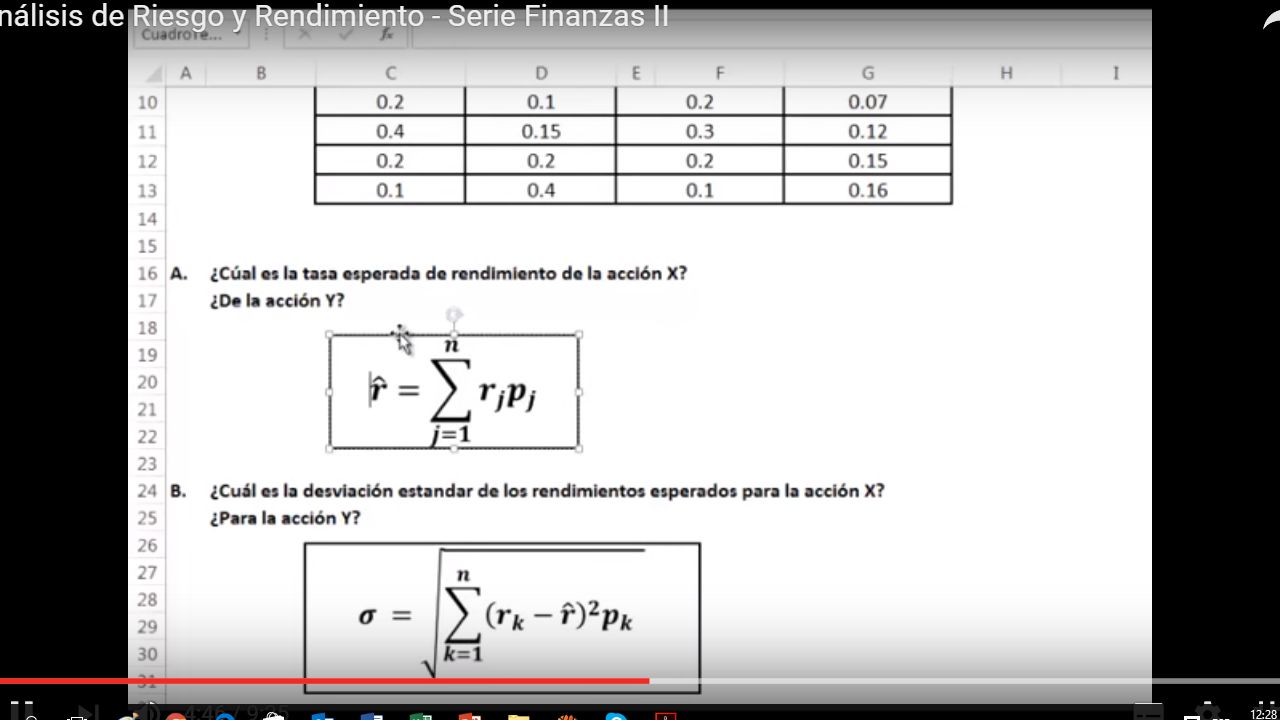

Caso 1 Un inversionista ha conseguido los siguientes datos acerca de la acción A: Escenario Probabilidad Rendimiento % % % % % Calcular: El rendimiento esperado de la acción. La varianza y la desviación estándar de los rendimientos de la acción. Si otra acción B tiene un rendimiento esperado del 13% y una desviación estándar de 9 %, hallar el valor esperado, la varianza y la desviación estándar de un portafolio conformado con estas dos acciones que tienen una correlación de (menos 0.8). El monto invertido en A es 70% y en acciones B es 30%.

. El monto invertido en A es 70% y en acciones B es 30%.")

359

Caso 2 Un inversionista ha conseguido los siguientes datos acerca de la acción A y C: Escenario Probabilidad Rendimiento A Rendimiento C % % % % % % % % % % Calcular: El rendimiento esperado del portafolio si se invierte 60% en la acción A y 40% en la acción C. La varianza y la desviación estándar de los rendimientos del portafolio.

360

Caso 3 Un inversionista tiene dos acciones cuyos rendimientos probables son los siguientes: ACCIÓN “A” ACCIÓN “B” k p k p 10 % % % % 40 % % 50 % % k ó R es rentabilidad; p es probabilidad. Calcular: ¿Cuál de las dos acciones es más riesgosa? Calcular el rendimiento esperado y la desviación estándar de un portafolio formado por las acciones “A” y “B”, sabiendo que la correlación entre las dos es de 0.4 y que ha decidido invertir el 60% de sus recursos en la acción “A” y el saldo en la acción “B”.

361

Caso 4 Un inversionista está evaluando una nueva empresa que ha emitido acciones comunes y que pagará, el próximo año, un dividendo de $3 por acción para luego, dependiendo de la economía incrementarse dividendo en 15% anual, si hay crecimiento, o sólo 5 % anual si hay depresión. Las probabilidades de que en los siguientes años la economía crezca son del 30% y de que se deprima son del 70%. Considerando que actualmente el precio de la acción en la bolsa es de $50 ¿cuál es el rendimiento anual esperado de esta acción? Si con $100,000 de las acciones de esta empresa, la del problema anterior, se conforma un portafolio con $150,000 de otra acción que llamaremos “B”, del que se conoce que el rendimiento esperado es 20% anual y que su desviación estándar es 9% anual, hallar la desviación estándar del portafolio si además se conoce que la covarianza de estas dos acciones es

362

Caso 5 A Ud. le ofrecen, hoy, vender acciones de la compañía textilera, en $30 cada acción. Se sabe que la beta de esta acción tiene un valor de 1.50, la tasa libre de riesgo, kLR es del 6% y el rendimiento de mercado, kM, es del 11%. Justo hoy la empresa acaba de pagar un dividendo de $2.80 por acción y se espera que crezcan un 5% anualmente por siempre. ¿Compraría Ud. la acción de esta compañía? ¿Por qué si o por qué no? Susténtelo

363

Formulas estadísticas

Coeficiente de Variación = desviación/promedio arit. Desviación estándar de un portafolio de 3 acciones w = participación ρ = coeficiente de correlación Covarianza = w ρ σ

364

Solucionario R(e) A = 16.25 σ=13.68 R(e) Port = 15.725 σ=7.59

Acción A es más riesgosa Coef de Var: σ/ R(e) CV=0.148/0.30=0.49 R(e) Port = 29% σ=11% R (e) = 14% σportafolio=5.74% Precio esperado = $ R(e)=13.5%

CV=0.148/0.30=0.49. R(e) Port = 29% σ=11% R (e) = 14% σportafolio=5.74% Precio esperado = $34.59 R(e)=13.5%")

365

GESTIÓN FINANCIERA

Presentaciones similares

de la inversión en acciones (activos)>")

es una medida financiera, la cual tiene el propósito.>")