Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BB 200 Años I Congreso Latinoamericano de Productividad y Gestión Bancária Uruguay – Montevideo Octubre 2008

2

La Masificación del Acceso Bancario 1- Contexto del Brasil 2- Contexto del Banco do Brasil 3- Contexto del Banco Popular do Brasil 4- Contexto del Poblácion Bajos Ingresos 5- Masificación com Productividad y una Gestión Eficiente

3

Dimensiones Geográfica Densidad Demográfica Brasil: desafío de dimensiones continentales...

4

Tasa de Desempleo Indice de Gini Fuente: IPEA/IBGE Salário Mínimo Real 2001 a 2007 Ingresos de los 10% más pobres: + 7%ªª Ingresos Promedio : + 2,5% ªª Brasil: Mejora de Los Ingresos y del Empleo...

5

AB C DE 15%18% 36%34% 51%46% 2005 2006 Fuente:Pesquisa Cetelem – Ipsos 2005/2006 8 millones emigrado D/E Brasil: la movilidad social... Estratos Sociais

6

AB C DE 33% 2001 2 R$ 545 hasta R$ 1.350 Brasil: la movilidad social... Fuente:IPEA/PNAD 2007 1 hasta R$ 545 3 más de R$ 1.350

7

AB C DE 36% 66,5 millones 37% 27% 49,7 millones 2007 3 más de R$ 1.350 1 hasta R$ 545 64,9 millones Fuente:IPEA/PNAD 2007 2 R$ 545,66 hasta R$ 1.350,82 Brasil: la movilidad social... 10,2 millones emigrado Grupo 1 para 2 3,6 millones emigrado Grupo 2 para 3

8

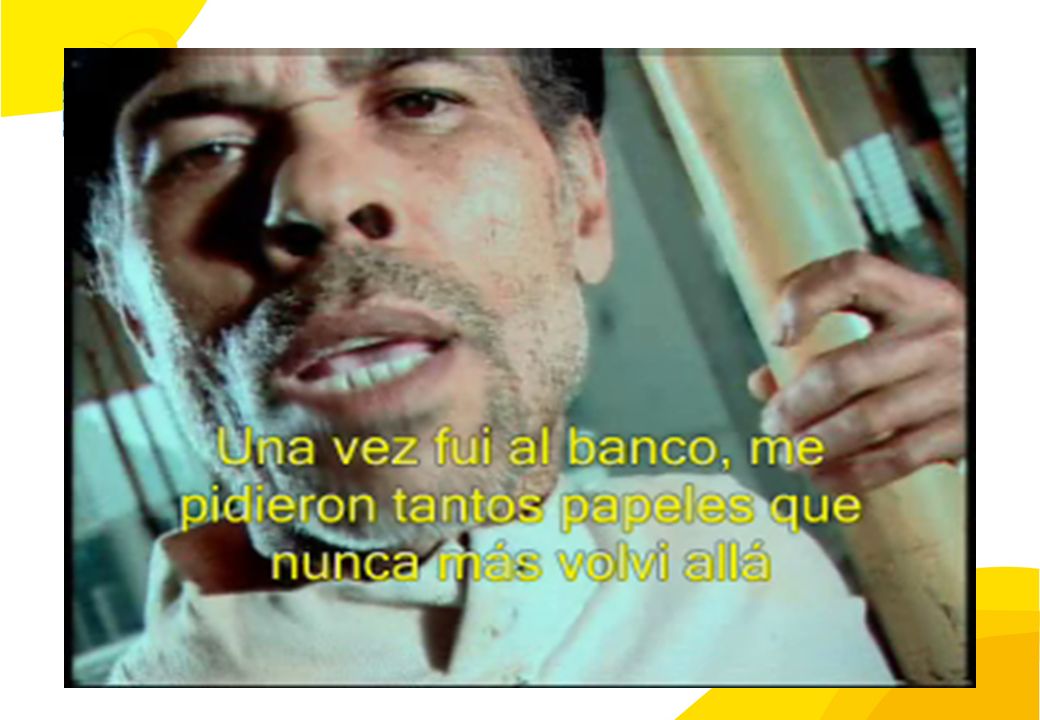

57% de los residentes urbanos mayores de 18 años no tienen cuenta en banco Sin embargo, 2/3 de estos quieren tener una cuenta en banco; 67% de los jubilados y pensionistas de la Seguridad Social no tienen cuenta bancaria; 31% viven en zona rural 25 millones de hogares sin cuenta en banco viven en los suburbios de las grandes ciudades Brasil: Sector Bancário

9

52% 48% 2007 Personas Naturales Segmentación del Credito - % 26,9 28,1 30,8 34,7 36,5 Credito / PIB - % Empresas 2003 2004 2005 2006 2007 Brasil: Oportunidades Credito...

10

6,32 3,69 2,33 4,69 3,84 NordesteNorteCentro-OesteSulSudeste Fonte: Febraban e Bacen Corresponsales por Oficinas – Región Brasil: Corresponsales NB

11

Fuente: Febraban e Bacen Brasil: Corresponsales NB NorteCentro-OesteSulNordesteSudeste

12

2004200520062007 Oficinas17.26017.62718.08718.572 Puntos de servicio9.8379.52710.22010.427 Puntos de ATM25.59527.40532.77634.790 Corresponsales No Bancarios46.03569.54673.03184.332 Cuentas Vista90,2 mi95,1 mi102,6 mi112,1 mi Cuentas de Ahorro75 mi Tarjetas de Credito93 mi Operaciones en CNB2 bi Funte – FEBRABAN e BACEN Brasil: Sector Bancário

13

239,0 2004 253,0 2005 296,4 2006 367,2 2007 416,5 1S08 Participación de Mercado % Activos - R$ billones 16,5 15,1 14,8 14,3 17,4¹ Banco do Brasil - BB

14

Persona Natural Empresa Credito Rural Exterior 2004 88,6 2005 101,8 2006 133,2 2007 160,7 Cartera de Credito R$ billones Participación de Mercado - % 15,9 15,3 16,5 16,0 16,3 1S08 190,1 Banco do Brasil - BB

15

Persona Natural Empresa 19,71,4200421,1 21,51,4200522,9 22,81,6200624,424,31,7200726,0 27,11,81S0828,9 Clientes con Cuenta Vista - millones 79,7 83,8 82,7 81,9 84,3 Funcionarios - mil OtrosOficinas Puntos de Atención - mil 10,73,7 2004 14,5 10,93,9 200514,8 11,14,0 2006 15,1 11,34,0 200715,3 11,34,1 1S0815,4 Banco do Brasil - BB

16

Presupuestos: Governanza Corporativa la transparencia em los resultados La Estructura de costos adequada operacion via corresponsales no bancarios Rede Adicional del Banco do Brasil visión conglomerado Educación y Formación de nuevos clientes para Banco do Brasil 2004 Banco do Brasil

17

2004 Banco do Brasil

19

Ser el banco de los brasileños, que promueve la ciudadanía financiera, incluidos los no bancarizados y el acceso facilitado al crédito, incentivando la generación de trabajo e renta en la búsqueda del desarrollo económico y social del país Misión BB Banco Popular do Brasil

20

I >= R$ 1 mi I < R$ 20 mil R < R$ 2 mil I >= R$ 20 mil R >= R$ 2 mil I >= R$ 100 mil R >= R$ 6 mil A D B C I – inversiones R – ingresos mensual Conglomerado BB: Segmento Persona Natural Menor Ingreso – Sector Informal

21

Pagos de Cuentas Seguro de Vida Pagos de beneficios de la seguridad social Microcredito de libre utilización e productivo Cuenta Vista Tarjeta de Débito Visa Electron Intercambio de Rede Productos e Servicios

22

(Los excluidos seran los seguientes)Repercusión

Repercusión")

23

Intermedio de Rede Puntos de Atención CNB Tiendas - Tradicionales Rede Dedicada Comunidad Modelo de Rede

24

Corresponsales Tradicionales

25

-Rede de atención en parceria com 3º Sector: -ONGs Cooperativas, -Associaciones Comunitárias, y -Los Gobiernos municipales (provincias). Corresponsales Comunidad

26

(Puerta de entrada en los suburbios)Repercusión

Repercusión")

27

(Corresponsales mueven la economia )Repercusión

Repercusión")

28

3.150 Corresponsales 1,5 millones de clientes con cuentas vista 180 millones de operaciones en corresponsales/60 millones en 2007 R$ 435 millones de préstamos (U$ 217,5 millones) 3,5 millones de operaciones de préstamos R$ 127 promedio préstamo (U$ 65) 3.150 Corresponsales 1,5 millones de clientes con cuentas vista 180 millones de operaciones en corresponsales/60 millones en 2007 R$ 435 millones de préstamos (U$ 217,5 millones) 3,5 millones de operaciones de préstamos R$ 127 promedio préstamo (U$ 65) 20042008 Banco Popular: Numeros

3,5 millones de operaciones de préstamos R$ 127 promedio préstamo (U$ 65) Corresponsales 1,5 millones de clientes con cuentas vista 180 millones de operaciones en corresponsales/60 millones en 2007 R$ 435 millones de préstamos (U$ 217,5 millones) 3,5 millones de operaciones de préstamos R$ 127 promedio préstamo (U$ 65) Banco Popular: Numeros")

31

Conglomerado Productos Canales Alternativos Clientes Estrategia Menores Ingresos

32

Conglomerado ¿ Conflicto de Estrategia ? ¿ La Baja Productividad ? ¿ Una Gestión Eficiente ? Estrategia Menores Ingresos

33

40% = 17 millones 19% = 13 millones 19% = 4,5 millones 28% = 3 millones 23% = 2,5 millones Población Brasil: 184 millones Ingresos 1 Salário Mínimo SM (U$ 210)

")

34

25% = 40 Millones Ingresos 1 Salário Mínimo SM (U$ 210) Población Brasil: 184 millones

Población Brasil: 184 millones")

35

Conglomerado 5.000 Corresponsales Menores Ingresos: 8 millones de cuentas vista 45 millones de operaciones en CNB (2007) 3.150 Corresponsales Menores Ingresos: 1,5 millones de cuentas vista 60 millones de operaciones en CNB (2007) Estrategia Menores Ingresos

Corresponsales Menores Ingresos: 1,5 millones de cuentas vista 60 millones de operaciones en CNB (2007) Estrategia Menores Ingresos")

36

Absorbe las actividades del Banco Popular (paper company) Unifica la gestión de los corresponsales Unifica la gestión de la cartera de 10 millones de clientes com cuentas 2008 + Directoría Menor Renda DIREN: Estructura en Banco do Brasil Productividad y Gestión

Unifica la gestión de los corresponsales Unifica la gestión de la cartera de 10 millones de clientes com cuentas Directoría Menor Renda DIREN: Estructura en Banco do Brasil Productividad y Gestión")

37

Corresponsales Presidente Junta Directiva VICRI VIPES VIFIN VINEG VIPIN VIPAG VITEC VIGOV VIVAR* Clientes Menor Ingreso DIAGE DIREN DRS** Estructura Organizativa *VIVAR: Vicepresidencia de Negocio de Retail **DRS: Desarrollo Regional Sostenible Paper Company Productividad y Gestión

38

La Unificación de la Estrategia = Mayor Productividad y Gestión Eficiente Productos Rede Propia Rede Alternativa Clientes Conglomerado Productividad y Gestión

39

Conglomerado La Unificación de la Estrategia = Mayor Productividad y Gestión Eficiente Productividad y Gestión 4.042 Oficinas 8.102 Corresponsales NB 22 millones Clientes Menores Ingresos 10 millones Cuentas Menores Ingresos 100 millones operaciones em CNB 2007

40

Bajos Ingresos no BB: Rentabilidad y Dignidad

41

Mil Gracias !!! Frederico Queiroz Filho fred@bb.combr +55 61 3310-2144

Presentaciones similares

Contribuir a que los trabajadores vivan mejor al cumplir con la doble responsabilidad social.>")

Noviembre de 2004.>")

29 de julio de 2004.>")