Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACION FINANCIERA

Instructor: Jaime Budar López Acapulco, Gro. Abril, Mayo de 2008

2

O B J E T I V O S Comprender las herramientas financieras que permitan analizar e interpretar la información de los estados financieros fundamentales. Calcular las operaciones que realiza un negocio mediante el uso de la matemática financiera. Construir flujos de efectivo y su respectiva evaluación para determinar su conveniencia económica. Analizar la conveniencia de las fuentes de financiamiento ofertadas por las instituciones financieras vs. el capital accionario.

3

Í N D I C E Conceptualización contable y financiera.

Análisis e Interpretación de los Estados Financieros. Métodos de Análisis Financiero: Análisis Vertical o de Porcientos Integrales. Análisis Horizontal o de Tendencias. Análisis de Razones o Índices Financieras. Punto de equilibrio. Dupont 3. Cálculos básicos de Matemáticas Financieras . Comprensión y construcción de los Flujos de Efectivo y los criterios de evaluación financiera. Las fuentes de financiamiento.

4

+ La Función Financiera y Toma de Decisiones

G R E S O Valor de la Inversiones Empresa Inversiones Financiamiento de corto de corto plazo plazo Financiamiento de largo plazo Inversiones Capital Contable C O S T Capital de trabajo = AC-PC Tareas de la administración Financiera Estructura de capital + Presupuesto de capital Saldo Deudor > Saldo Acreedor UTILIDADES Objetivo de la Administración Financiera: “Maximizar el valor actual por acción de las acciones” ó “Maximizar el valor de mercado del capital contable”.

5

Ciclo Financiero de la Empresa

Flujos legales y financieros Flujos de Operación Ventas Efectivo Ventas crédito Ventas Producto terminado Gtos Admtvos, de operación Prod. proceso y salarios Activo fijo neto Materias primas Cuentas x pagar Sueldos Mano de obra Interés ganado Interés pagado Intereses Impuestos Cuentas por x compensar Cobrar Impuestos Deuda CAJA Capital Social CAJA ISR Compra Venta Préstamo Pago Depreciación Venta de Acciones Dividendos y compra de acciones Compra efectivo

6

Problemática de la Contabilidad

Una forma de visualizar a la contabilidad es como una “fábrica de información”. Para que la información generada por el sistema contable sea de calidad, es importante analizar los elementos de dicho proceso:

7

Las consideraciones organizacionales tienen que ver con la definición de funciones y la disponibilidad de recursos computacionales para la operación del sistema contable. La infraestructura contable se refiere a los elementos esenciales para generar información financiera con calidad y eficiencia, tales como un sistema de contabilidad para el registro de las operaciones para registrar las operaciones, métodos eficientes de trabajo para organizar la función contable y la capacidad técnica del personal. El objetivo de la contabilidad es generar y comunicar información útil para la oportuna toma de decisiones de los diferentes usuarios de la misma. Un dato muy importante es el de informar a la cuantificación de los resultados (utilidades netas) por la prestación de servicios a los clientes y su efecto en el valor de la entidad económica.

por la prestación de servicios a los clientes y su efecto en el valor de la entidad económica.")

8

La contabilidad como herramienta estratégica

Sin la información generada por la contabilidad sería imposible tomar las siguientes decisiones: ¿A qué precio vender? ¿a qué precio es conveniente comprar la materia prima? ¿cuánto cuesta lo que vendo? ¿cuánto gasto para vender? ¿cuál es el costo de la administración? ¿cuánto cuesta el dinero que se pidió prestado? ¿cuánto dinero debo pedir? ¿qué capacidad de pago tengo? ¿cuánto gana o pierde la empresa? ¿cuál opción de financiamiento me conviene? ¿cuánto se puede repartir como utilidades a los accionistas? ¿cuánto valen las acciones de los socios? ¿cuál es la situación financiera del negocio? ¿cuánto deben generar de rendimiento los recursos que se poseen?

9

EL PROCESO CONTABLE Y EL ANÁLISIS FINANCIERO

Operación del Acciones Negocio MUNDO REAL DE NEGOCIOS MUNDO CONTABLE Y FINANCIERO Percepción de Toma de decisiones la realidad PROCESO ANÁLISIS CONTABLE FINANCIERO Clasificación Síntesis Registro Análisis Síntesis Interpretación Información Contable Financiera Administrativa Fiscal

11

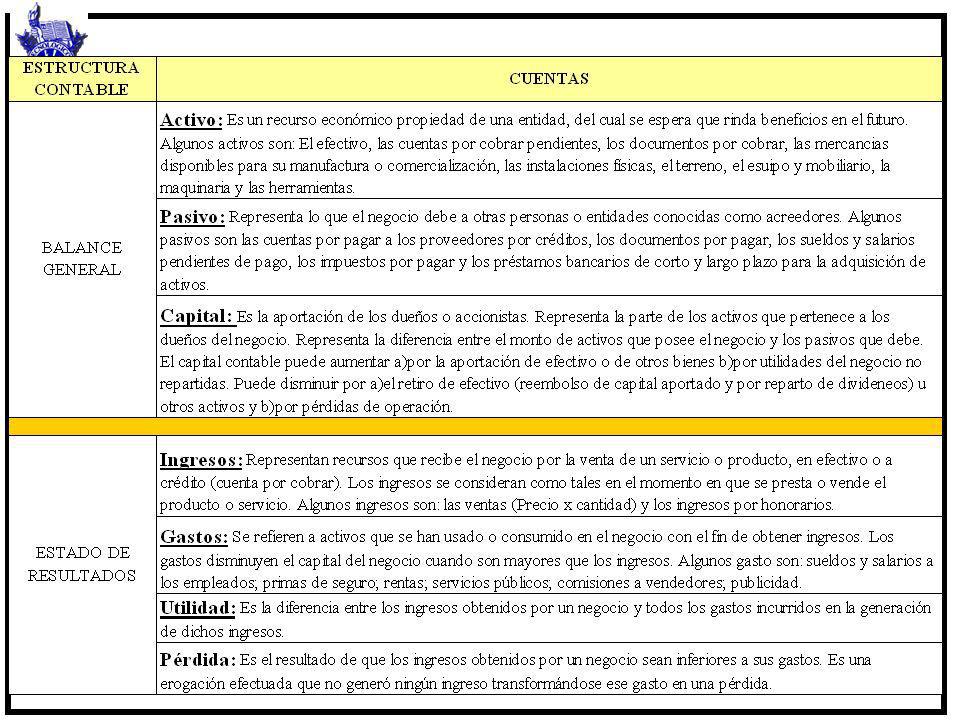

Conceptos básicos de información financiera

El conocimiento de conceptos, definiciones y reglas que gobiernan una parte de la estructura contable es esencial para comprender las otras y cómo trabajan en conjunto. Elaborar un sistema contable es similar a construir un edificio. Puede ser difícil darse una idea de cómo lucirá terminado, pero al seguir con cuidado las instrucciones, las partes del proyecto quedarán en el lugar correcto. La estructura contable tiene cinco cuentas:

13

Ecuación contable básica:

Ahora es posible descomponer el capital contable en sus elementos, como se muestra a continuación: Las utilidades retenidas se integran de las utilidades del periodo anterior disminuidas por dividendos más la utilidad del periodo actual. Utilidad del periodo actual se integra de ingresos menos gastos.

15

LOS ESTADOS FINANCIEROS

El producto final del proceso contable es la información financiera para que los usuarios puedan tomar decisiones. Dicha información se centra en: La evaluación de la situación financiera. Evaluación de la rentabilidad. Evaluación de la liquidez. Tomando en cuenta las necesidades de información, la contabilidad considera tres informes básicos que debe presentar todo negocio, y que son: Estado de situación financiera o balance general. Estado de resultados. Estado de Flujo de efectivo.

16

Informes Básicos para la toma de Decisiones.

INVERSIÓN Estado de Situación FINANCIAMIENTO Financiera RENTABILIDAD Estado de Resultados LIQUIDEZ Estado de Flujo de Efectivo ÁREAS DE DECISIÓN

17

Estado de Situación Financiera (Balance General)

Este estado financiero presenta en un mismo reporte la información para tomar decisiones de inversión y de financiamiento, sabiendo los recursos de la empresa deben estar correspondidos con las fuentes para adquirirlos. El Balance General muestra el monto del activo, pasivo y capital en una fecha específica. Muestra los recursos que posee el negocio, lo que debe y el capital de los dueños. INVERSIONES = FINANCIAMIENTO

18

El Balance General ACTIVOS: Son los bienes y derechos a favor

de la empresa. Son: Activo Circulante: Efectivo y valores negociables. Cuentas por cobrar Inventarios Activo Fijo: Maquinaria y equipo. Terrenos y edificios. Mobiliario Herramientas PASIVOS: Son las obligaciones de pago a los acreedores. Son: Pasivo a corto plazo Proveedores o Cuentas x Pagar Acreedores o Docs. x Pagar Pasivo a largo plazo Obligaciones. Hipotecas. CAPITAL CONTABLE: Es el Patrimonio de los socios o inversiones en acciones. Son Capital social. Utilidad retenida Utilidad del ejercicio

19

Las siguientes partidas ameritan comentarios:

a. Efectivo: Se debe mostrar bajo un mismo rubro y se supone disponible sin restricciones. Se define como la moneda, giros y cuentas de cheques propiedad del negocio. b. Las inversiones temporales representan excedentes de efectivo que no se requieren para la operación del negocio. Dicha partida es convertible en efectivo cuando lo requiera la empresa además de ser fácilmente negociable. c. Las cuentas por cobrar son derechos contra deudores por la venta de mercancias o la prestación de servicios dentro de las operaciones normales del negocio. Incluyen una estimación para cuentas incobrables.

20

Los inventarios o almacen de materiales se presentan a su costo de adquisición ajustado por la inflación. Los gastos pagados por adelantado son partidas de gastos pagadas ya que constituyen bienes o servicios que se van a consumir dentro de un año. Los activos fijos representan la propiedad de la empresa de unidades físicamente tangibles que contribuyen a la producción y distribución. Se presentan al costo original actualizado por inflación menos depreciación a excepcion del terreno. Los activos o cargos diferidos son bienes que se utilizarán para generar ingresos en periodos futuros. Son gastos pagados por anticipado a largo plazo.

21

El pasivo se clasifica conforme a su fecha de vencimiento en pasivo a corto y pasivo a largo plazo. Dentro del pasivo a corto plazo se tienen las cuentas por pagar o adeudos a proveedores por mercancias a crédito. Los documentos por pagar consisten en una deuda por escrito, firmada por el suscriptor que se compromete a pagar dinero en un fecha determinada. Estos documentos causan intereses que aparecen como “intereses acumulados por pagar” Otros pasivos a corto plazo son los dividendos por pagar, sobregiro bancario, impuestos y sueldos por pagar. El pasivo a largo plazo se refiere a préstamos bancarios que financian los activos fijos. Otra partida son las obligaciones representados por pagarés.

22

¿Que se debe preguntar sobre la Información del B.G.?

¿Qué se tiene y qué se debe? ¿Qué inversiones de C y de L plazo se planean? ¿Cuáles compromisos de pago a C y a LP. existen? ¿Cuál es el beneficio por peso invertido? ¿qué beneficio se obtiene por los excedentes de tesorería, y por financiar a los clientes, y por mantener inventarios? ¿qué beneficio genera la inversión en activo fijo? ¿Cuál es el costo del financiamiento por deuda y por aportaciones de los accionistas? ¿Cuál es el costo promedio ponderado de capital? ¿Es mayor el rendimiento de negocio que el costo promedio de las fuentes de financiamiento?

23

El Estado de Resultados

El Estado de Resultados determina el monto por el cual los ingresos contables superan a los gastos contables. A dicho remanente se le llama resultado que puede ser negativo o positivo, es decir, utilidad o pérdida. Es el principal medio para medir la rentabilidad de una empresa a través de un periodo mensual, trimestral o anual. El Estado de resultados se muestra en etapas ya que al restar a los ingresos los gastos del periodo se obtienen diferentes utilidades hasta llegar a la utilidad neta. INGRESOS (BENEFICIOS) menos GASTOS (ESFUERZOS) igual al RESULTADO (Utilidad o Pérdida)

menos. GASTOS (ESFUERZOS) igual al. RESULTADO (Utilidad o Pérdida)")

24

El estado de resultados se compone de: Encabezado, sección de ingresos, sección de gastos; y, saldo de utilidad neta o de pérdida neta.

25

¿Qué debemos preguntar sobre la Información del E.R.

¿Qué ingresos se generaron en el periodo? ¿Qué tan rentable fue la operación productiva? ¿Qué tan significativos fueron los gastos de administración y venta? ¿Cuál fue su impacto en la rentabilidad (utilidad de operación)? ¿Son significativas las operaciones financieras de la empresa? ¿Cuál es su impacto al resultado neto? ¿Cuál ha sido la tendencia de la utilidad neta de la empresa, es decir, se está generando riqueza en los últimos años? ¿Es rentable la empresa en relación a ventas, activos y capital contable? ¿La utilidad es importante en el mediano y largo plazo?

¿Son significativas las operaciones financieras de la empresa ¿Cuál es su impacto al resultado neto ¿Cuál ha sido la tendencia de la utilidad neta de la empresa, es decir, se está generando riqueza en los últimos años ¿Es rentable la empresa en relación a ventas, activos y capital contable ¿La utilidad es importante en el mediano y largo plazo")

26

Estado de Flujo de Efectivo

Para evaluar la operación de un negocio es necesario analizar los aspectos de rentabilidad y la liquidez por lo que debe elaborarse el estado de resultados y el de flujo de efectivo. Este último es un informe que incluye las entradas y salidas de efectivo para determinar el saldo final o el flujo neto de efectivo, factor de evaluación de la liquidez de un negocio. Fórmula para calcular el flujo Final de efectivo: Saldo final de efectivo (excedente o faltante) = Saldo inicial + Entradas de Efectivo - Salidas de Efectivo. Las entradas son recursos en efectivo provenientes de ventas al contado, cobranza de cuentas por cobrar, venta de equipo al contado y aportaciones de los accionistas. Las salidas son desembolsos por compra de mercancías al contado, pago de cuentas por pagar, adquisición de materiales, pago de gastos y retiro de capital por los accionistas.

= Saldo inicial + Entradas de Efectivo - Salidas de Efectivo. Las entradas son recursos en efectivo provenientes de ventas al contado, cobranza de cuentas por cobrar, venta de equipo al contado y aportaciones de los accionistas. Las salidas son desembolsos por compra de mercancías al contado, pago de cuentas por pagar, adquisición de materiales, pago de gastos y retiro de capital por los accionistas.")

27

Flujos de Efectivo Empresa - Mercados Financieros.

Emisión de Títulos (F) La empresa Mercados invierte en: (decisión de Financiamiento) Financieros Flujos efectivo retenidos (C) Deuda Corto - Activos (Utilidades Retenidas) plazo. Circulantes - Deuda LP. (E) - Activos Flujo de Efectivo (B) Acciones (E) Fijos (A) (lo genera la empresa) ( Pago de intereses (Presupuesto y dividendos ) de Capital) Gobierno (Impuestos) (D)

La empresa Mercados. invierte en: (decisión de Financiamiento) Financieros. Flujos efectivo retenidos (C) - Deuda Corto. - Activos (Utilidades Retenidas) plazo. Circulantes. - Deuda LP. (E) - Activos Flujo de Efectivo (B) - Acciones (E) Fijos (A) (lo genera la empresa) ( Pago de intereses. (Presupuesto y dividendos ) de Capital) Gobierno (Impuestos) (D)")

28

¿Qué debemos preguntar sobre el Flujo de Efectivo?

¿Cuántos ingresos y egresos de la operación se obtuvieron por periodo? ¿Qué ingresos y egresos ajenos a la operación del negocio se obtuvieron en el periodo? ¿Se está generando flujo de efectivo a partir de la operación? ¿Es suficiente para financiar los planes de crecimiento de la empresa? ¿ Se genera el flujo de efectivo suficiente para cumplir con los compromisos contraídos con los acreedores y proveedores? ¿Cómo es la tendencia del flujo operativo neto? ¿Se cobra lo que se vende? ¿a tiempo? ¿Genera flujo de efectivo la empresa? El flujo de efectivo es sinónimo de dinero, pero no es sinónimo de riqueza.

29

El Presupuesto de Flujos de Efectivo

Es una herramienta fundamental en la planeación financiera a corto plazo. Permite al administrador financiero identificar requerimientos y oportunidades financieras a corto plazo. Un ejemplo, son los requerimientos de deuda. La idea de este instrumental es registrar las proyecciones de cobranza en efectivo (entradas de efectivo) y los desembolsos (salidas de efectivo). El resultado esun estimado del superávit o déficit de flujos. Ejemplo: Se preparará un presupuesto de flujos de efectivo trimestral porque es el periodo de planeación a corto plazo habitual de las empresas. Nuestra empresa es una comercializadora de juguetes y sus ingresos provienen de la venta de los mismos.

y los desembolsos (salidas de efectivo). El resultado esun estimado del superávit o déficit de flujos. Ejemplo: Se preparará un presupuesto de flujos de efectivo trimestral porque es el periodo de planeación a corto plazo habitual de las empresas. Nuestra empresa es una comercializadora de juguetes y sus ingresos provienen de la venta de los mismos.")

30

El presupuesto se inicia con un pronóstico de ventas (existe un riesgo de pronóstico) para el siguiente año: La empresa inició el año con cuentas por cobrar por $120; periodo promedio de cobranza de 45 días. Ello significa que la mitad de las ventas en cualquier trimestre se cobrarán en el siguiente. Cada trimestre tiene 90 días, con lo que el periodo de cobranza es lo mismo que un periodo de cobranza de medio trimestre.

31

Se ha mostrado a la cobranza como la única fuente de efectivo

Se ha mostrado a la cobranza como la única fuente de efectivo. Otras fuentes incluyen ventas de activo, ingresos por inversiones e ingresos provenientes de financiamientos planeados a largo plazo. A su vez, los desembolsos o pagos en efectivo se presentan dentro de cuatro categorías: 1. Pagos de cuentas por pagar o proveedores. 2. Salarios, impuestos y otros gastos. 3. Gastos de capital por activos de larga vida. 4. Gastos de financiamiento a largo plazo.

32

Las compras de nuestra empresa representan el 60% de las ventas proyectadas para el trimestre siguiente. Los pagos a los proveedores equivalen a las compras del trimestre anterior, por lo que el periodo de cuentas por pagar es de 90 días.

33

Métodos de Análisis Financiero

Método de porcientos integrales. Método horizontal. Método de razones financieras. Método del punto de equilibrio. Método Dupont

34

Método de porcentajes integrales

Consiste en analizar la situación financiera de una empresa basándose en la proporción que los rubros tienen en relación a totales o totales parciales, representativos en cada estado financiero, con lo que se revela la estructura financiera intrínseca. Permite determinar la importancia relativa de cada uno de los conceptos financieros. Corresponde al tipo de análisis denominado vertical porque relaciona conceptos de un solo año o periodo.

35

Fórmulas de cálculo: En el Balance General:

% de X = ($ de X/ $ de Activo Total)*100. Donde X es cualquier activo del Balance. En el Estado de Resultados: % de Y = ($ de Y/$ de Ventas Netas)*100 Donde Y es cualquier rubro del Estado de Resultados.

*100. Donde X es cualquier activo del Balance. En el Estado de Resultados: % de Y = ($ de Y/$ de Ventas Netas)*100. Donde Y es cualquier rubro del Estado de Resultados.")

36

MÉTODO DE ANÁLISIS DE TENDENCIAS

Permite detectar los cambios a la alza o a la baja de los diferentes rubros del Balance general y del Edo de Res. El análisis de tendencias permite conocer el desarrollo financiero de una empresa y corresponde al tipo de análisis llamado horizontal porque usa datos a lo largo del tiempo. Es indispensable tener la información financiera a valor constante, es decir a precios de un año base. El Índice de tendencia de un rubro se obtiene dividiendo el saldo de un año específico entre el saldo del mismo rubro en el año elegido de base y multiplicando por 100

37

MINI CASO “LA ILUSIÓN DEL PASADO,S.A.de C.V.”

39

MÉTODO DE RAZONES FINANCIERAS

El método de razones financieras consiste en “determinar las relaciones existentes entre los diferentes rubros de los estados financieros, para que, mediante una correcta interpretación, se obtenga información acerca del desempeño anterior de la empresa y su postura financiera para el futuro cercano.” 2

40

Categorías de Razones LIQUIDEZ: Circulante; Prueba Rápida o Acida.

ENDEUDAMIENTO: Deuda a Activo total; Deuda a Inversión neta. ACTIVIDAD: Razones de rotación del capital de trabajo y del activo total. RENTABILIDAD: Margen Neto; Rendimiento del Activo; Rendimiento de la Inversión neta. 6

41

Fórmulas de las Razones de Liquidez

Significado: Capacidad para cubrir las obligaciones de corto plazo. Se mide en veces, unidades monetarias o porcentaje. Significado: Capacidad de liquidar inmediatamente las obligaciones de corto plazo. Se mide igual que la R. Circul. 7

42

RAZONES DE ENDEUDAMIENTO

Significado: Proporción del derecho de terceros sobre el valor en libros de la empresa. Significado: Comparación de lo aportado por acreedores con respecto al capital contable al inicio del periodo Significado: Capacidad de la empresa para pagar de su utilidad de operación los interés de un financiamiento. 9

43

¿Qué conclusiones obtiene de las razones de liquidez?

¿Qué conclusiones obtiene de las razones de apalancamiento? 14

44

Razones de Actividad Significado: Eficiencia en la utilización del Activo Total para generar ventas. Significado: Número de veces en el periodo que se hacen efectivas las cuentas por cobrar o, el periodo en días que la empresa tarda para cobrar. 14

45

Significado: El número de veces que los inventarios de

materias primas son transformados en productos terminados o que los inventarios de productos terminados son vendidos. Dichas razones también se pueden convertir en indicadores de Días Promedio, dividiendo 360, que corresponde a los días del año, entre el valor de la razón de rotación en veces. Esto es: Se mide en días y representa el tiempo que en promedio se requiere para liquidar el saldo respectivo 11

46

empresa tarda en pagar cada ciclo de pago.

Significado: El número de ciclos de pago de las cuentas por pagar en un año. O bien, el periodo promedio que la empresa tarda en pagar cada ciclo de pago. Significado: El número de días que los activos circulante rotan en un año. 13

47

Significado: Es el número de días que los activos circulante rotan en un año menos la rotación del periodo promedio de pago en días. Su diferencia es la que efectiva tiene un costo para la empresa conforme a un costo de oportunidad.

48

Razones de Rentabilidad

Significado: Ganancia neta por cada 100 pesos de venta Significado: Rentabilidad por cada 100 pesos invertidos en el total de activos. Significado: Rentabilidad por cada 100 pesos o cada 100% invertidos en el capital contable. 16

50

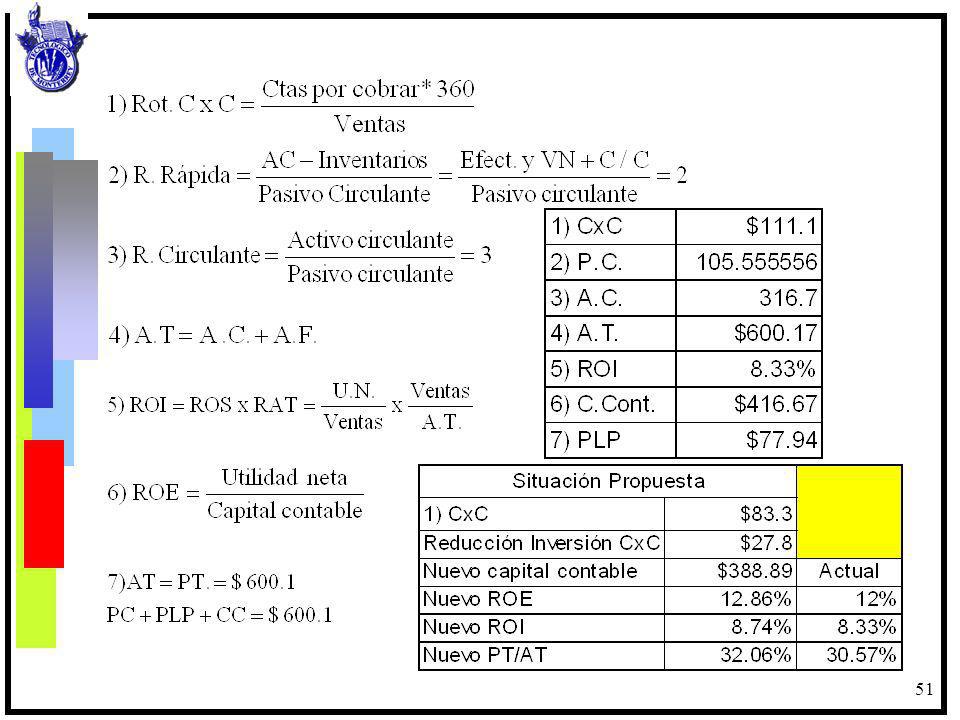

Ejercicio Final de Análisis Financiero

Ejercicio Final de Análisis Financiero “La Idea Ideal, SA.de CV.” presentó la siguiente información: Se pide determinar 1)las cuentas por cobrar, 2)los pasivos circulantes, 3)los activos circulantes, 4)los activos totales, 5)el rendimiento sobre los activos, 6)el capital contable común, 7) la deuda de largo plazo, 8)los inventarios.

las cuentas por cobrar, 2)los pasivos circulantes, 3)los activos circulantes, 4)los activos totales, 5)el rendimiento sobre los activos, 6)el capital contable común, 7) la deuda de largo plazo, 8)los inventarios.")

52

Si la “Idea Ideal, SA. de CV

Si la “Idea Ideal, SA.de CV.”pudiera reducir sus días de ventas pendientes de cobro, es decir, reducir su periodo promedio de cobranza de 40 a 30 días, manteniendo lo demás constante: 1. ¿Qué cantidad de efectivo se ahorraría al invertir menos en cuentas por cobrar? 2. Si dicho ahorro es utilizado para comprar nuevamente las acciones comunes a su valor en libros y así reducir la cantidad de acciones comunes: a) ¿Qué sucede con el ROE? b) ¿Qué sucede con el ROI? c) ¿Qué sucede con la razón de PT a AT?

¿Qué sucede con el ROE b) ¿Qué sucede con el ROI c) ¿Qué sucede con la razón de PT a AT")

53

Balance General de “La Idea Ideal al 31 de diciembre del 2004

Activo circulante Pasivo circulante Efectivo y valores negociables $ 100.0 Cuentas por cobrar Pasivo de largo plazo Inventarios Activo fijo Capital contable Activo total P + C Ventas $1,000 Utilidad neta $

54

Modelo Integral de Análisis del capital de Trabajo

Para el año 2001

55

El Modelo Costo - Volumen - Utilidad

El modelo costo-volumen-utilidad está elaborado para servir como apoyo de la actividad de planear y diseñar las acciones a fin de lograr el desarrollo integral de la empresa al igual que los presupuestos. El Punto de Equilibrio es aquel nivel de operación en que la empresa ni gana ni pierde, es decir, donde sus ingresos son exactamente igual a todos sus egresos. Existen dos tipos de punto de equilibrio: El punto de equilibrio operativo permite determinar el nivel de ventas que es necesario alcanzar para cubrir sus costos directos y sus gastos de operación o indirectos. El punto de equilibrio financiero es aquel nivel de ventas en que además de los costos y gastos operativos, se cubre el nivel de costos financieros o intereses.

56

El punto de equilibrio operativo se determina dividiendo los costos fijos totales entre el margen de contribución. Margen de contribución es el exceso de ingresos con respecto a los costos variables; es la parte que contribuye a cubrir los costos fijos y proporciona una utilidad. Los costos fijos permanecen constantes, independientemente del nivel de operación que este trabajando la empresa. Para efectos prácticos, son la depreciación y amortización; los gastos de operación y los gastos financieros. El punto de equilibrio financiero es aquel nivel de operación en que la empresa genera ingresos suficientes para cubrir además de los egresos de operación, los intereses derivados de préstamos obtenidos.

59

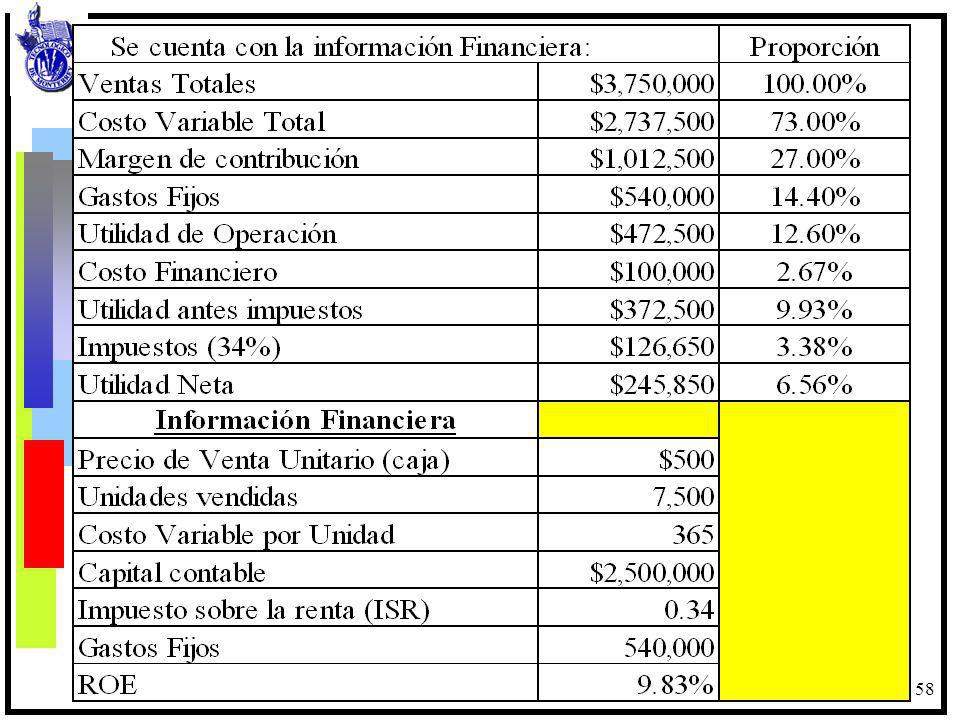

Ejercicios: Calcular el punto de Equilibrio operativo en pesos.

Determinar el punto de equilibrio operativo en unidades. ¿Qué porcentaje podrían disminuir las ventas antes que se produzca una pérdida antes de impuestos? Con base en la información original y bajo el supuesto de ventas de 7,000 unidades y se desea obtener la misma utilidad de operación ¿Con qué nivel de gastos fijos se obtendría tal utilidad, si se conserva la misma relación entre ventas y costos variables? Con base en la información financiera del punto 1, la empresa necesita conocer cuántas unidades tiene que producir y vender para alcanzar una utilidad de operación del 20% sobre ventas. Con base en la información original y sin tomar en cuenta el resultado anterior, si los socios requieren un rendimiento sobre su inversión (ROE) del 12% después de impuestos, ¿cuánto tendría que vender en pesos?

del 12% después de impuestos, ¿cuánto tendría que vender en pesos")

60

PRINCIPIOS BÁSICOS DE VALUACIÓN: El Valor Del Dinero en el Tiempo.

Objetivo: Establecer el valor del dinero en el tiempo mediante el estudio de las variables tiempo, monto, capital y las categorías de tasas de interés para calcular y evalúar las inversiones productivas de capital. PRINCIPIOS BÁSICOS DE VALUACIÓN: El Valor Del Dinero en el Tiempo.

61

FÓRMULAS NOTACIÓN F = P (F/P, i%, n) P = F (P/F, i%, n) P = A (P/A, i%, n) A = P * 1 / (P/A, i%, n) F = A (F/A, i%, n) A = F * 1 / (F/A, i%, n)

F = A (F/A, i%, n) A = F * 1 / (F/A, i%, n)")

62

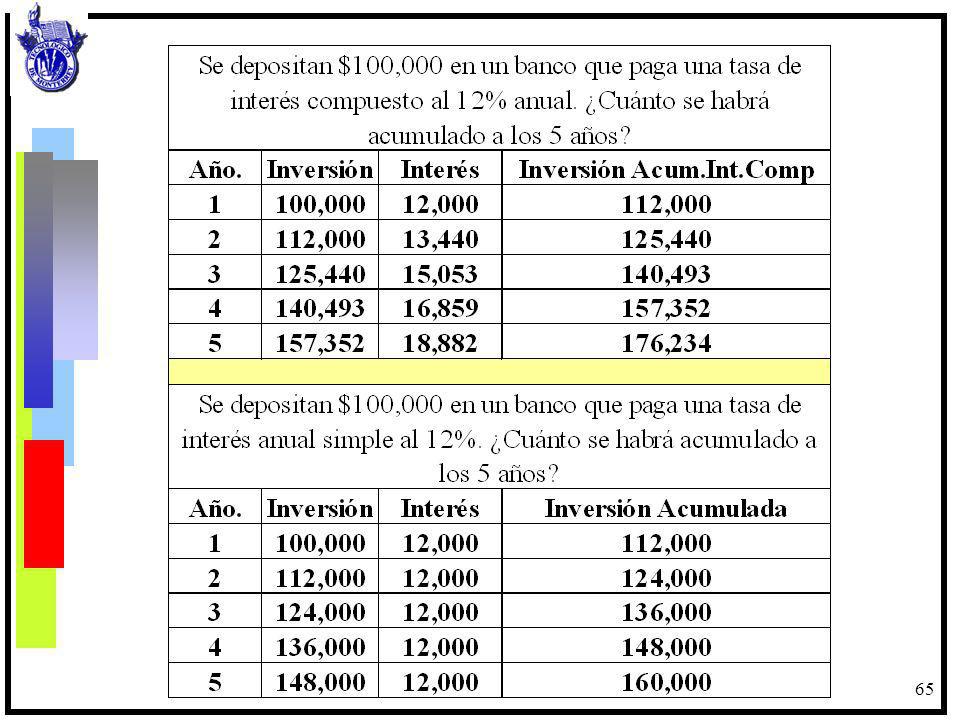

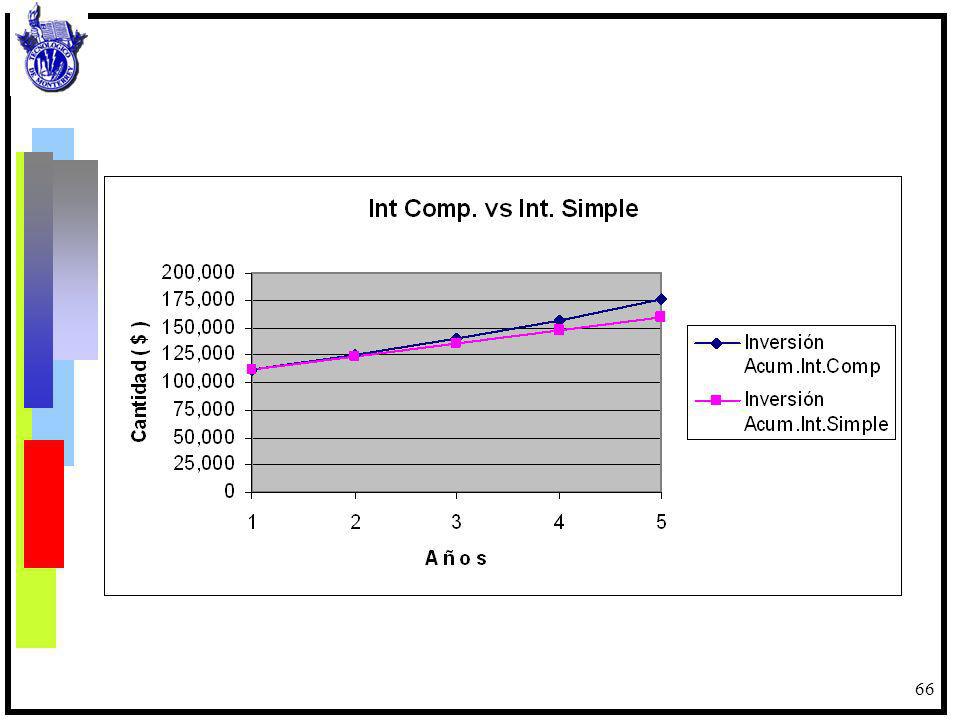

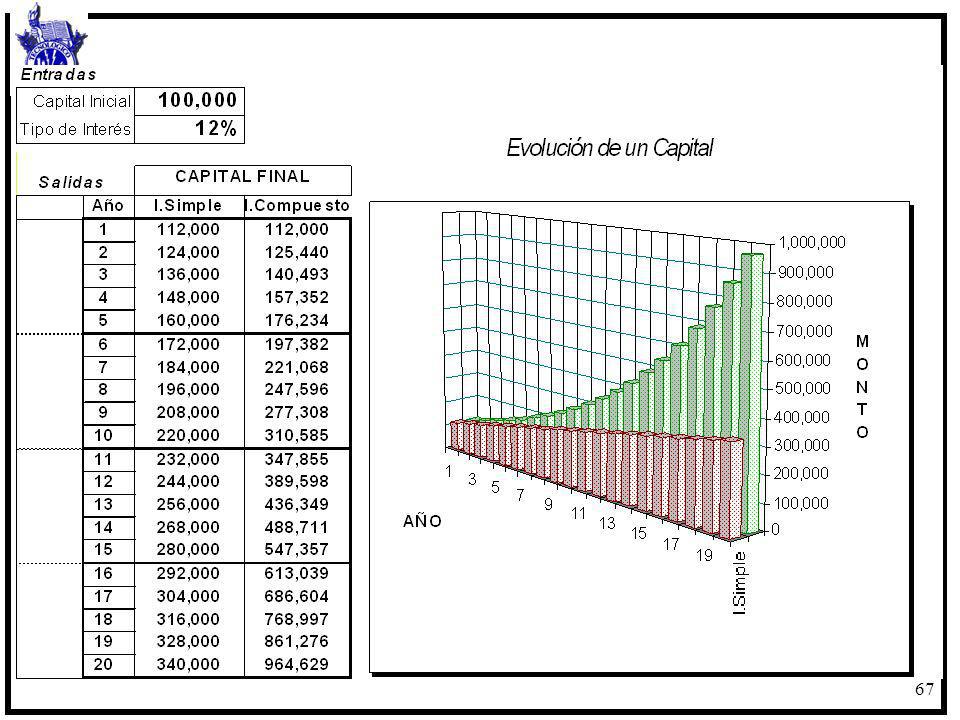

INTERÉS COMPUESTO Cuando un depósito se remunera a interés compuesto, los intereses que se generan en cada periodo pasan a engrosar el principal (depósito). La consecuencia de este planteamiento es que los intereses que se generan en cada periodo van aumentando y son acumulados al capital al final de cada periodo anual. El interés acumulado en una operación a interés compuesto al final de un periodo de tiempo viene dado por la expresión:

. La consecuencia de este planteamiento es que los intereses que se generan en cada periodo van aumentando y son acumulados al capital al final de cada periodo anual. El interés acumulado en una operación a interés compuesto al final de un periodo de tiempo viene dado por la expresión:")

63

Para la solución de problemas de interés compuesto, el interés anual debe ser convertido a la tasa que corresponda el periodo de capitalización. Si el interés anual se capitaliza mensualmente y los periodos de operación son trimestrales, la tasa debe convertirse a trimestres para adecuar el tamaño de la tasa al periodo. Esto significa que el periodo de capitalización y la tasa de interés deberán ser equivalentes.

64

Ejercicios: Se depositan $100,000 en un banco que paga una tasa de interés del 12 por ciento anual simple y capitalizable mensualmente? ¿En cuánto se habrán transformado después de 5 años? Elabora una gráfica y analiza.

68

ANUALIDADES Representan un conjunto de pagos iguales realizados a intervalos iguales de tiempo. Se conserva el concepto de anualidades aunque no siempre se refieran a periodos anuales. Algunos ejemplos de anualidades son los pagos mensuales por renta, cobro de sueldos y salarios, los abonos de un crédito, los pagos de colegiatura, etc.

69

1. ¿Cuál es el valor presente en efectivo de una anualidad vencida de $1,000 cada trimestre durante 5 años, suponiendo una tasa del 26% capitalizable trimestralmente? Datos: A = $1,000; n = 5 x 4 = 20; inom.anual = k = 12 / 3 = 4; ief.trim. = 0.26 / 4 = 0.065

70

VF 20 trimestres i = 26% anual nominal cap.trim. A = $1,000

71

2. Encuentre el valor actual pagado (P) por un aparato electrónico por el cual se entregó un enganche de $1,400 y se hicieron siete pagos mensuales vencidos (A) por $160 y un último pago (F) al final del octavo mes de $230 con un interés del 27% con capitalización mensual. P = Enganche + V.P. de la anualidad + V.P. del pago final

72

Amortización Se define como el pago parcial o total que se hace a un principal quedando un saldo insoluto como deuda total sobre la cual se paga una tasa activa de interés. Suponga que cierta empresa obtiene un financiamiento de $100,000 a pagar en 5 años, con una tasa anual de tasa de interés interbancaria de equilibrio de 9% más 4.5 puntos porcentuales adicionales. Elabore tabla de amortización.

73

Ejercicios de Práctica

1. Si en una cuenta de ahorros que paga el 15% anual se depositan $1000 anuales durante 5 años, ¿qué cantidad se acumularía al final del año 10, si el primer deposito se hizo al final del año (R= $13,561.7). 2. ¿Qué cantidad es necesario depositar ahora en una cuenta de ahorros que pqga el 10% para acumular al final del quinto año $10,000? R= ($6,209) 3. ¿Qué cantidad debe ser depositada en una cuenta de ahorros que paga el 10% anual, de modo que se puedan retirar $700 al final del año 1, $1,500 al final del año 3 y $2,000 al final del año 5 y la cuenta quede agotada? R= ($3,005.12) 4. Si se hacen depósitos anuales de $1,000 durante 5 años, en una cuenta de ahorros que paga 5% semestral, ¿cuál es la cantidad que se acumula al final del año 5? R= ($6,135.51) 5. Una persona desea recibir $1,000 al final de cada uno de los próximos cuatro trimestres. Si la cuenta de ahorros paga un 8 % anual capitalizable cada trimestre, ¿cuál es el depósito inicial requerido? R= ($3,807.60)

. 2. ¿Qué cantidad es necesario depositar ahora en una cuenta de ahorros que pqga el 10% para acumular al final del quinto año $10,000 R= ($6,209) 3. ¿Qué cantidad debe ser depositada en una cuenta de ahorros que paga el 10% anual, de modo que se puedan retirar $700 al final del año 1, $1,500 al final del año 3 y $2,000 al final del año 5 y la cuenta quede agotada R= ($3,005.12) 4. Si se hacen depósitos anuales de $1,000 durante 5 años, en una cuenta de ahorros que paga 5% semestral, ¿cuál es la cantidad que se acumula al final del año 5 R= ($6,135.51) 5. Una persona desea recibir $1,000 al final de cada uno de los próximos cuatro trimestres. Si la cuenta de ahorros paga un 8 % anual capitalizable cada trimestre, ¿cuál es el depósito inicial requerido R= ($3,807.60)")

74

Proyectos de Inversión y Fuentes de Financiamiento.

75

OBJETIVOS GENERALES ESPECÍFICOS

DEL PROYECTO Determinar si una INVERSION es conveniente financieramente para una entidad económica. Presentar y desarrollar una metodología básica para seleccionar, de entre un conjunto de inversiones posibles, la que resulte más rentable. Verificar que exista mercado actual o potencial Demostrar que tecnológicamente es posible su realización Demostrar que económicamente es rentable Atenuar los inconvenientes para la comunidad

76

Determinantes de un Estudio Económico Financiero

Inversiones tangibles e intangibles. Ingresos, costos y gastos, impuestos. Capital de Trabajo Estados Financieros Proyectados TREMA Financiamiento Punto de Equilibrio Métodos de Evaluación

77

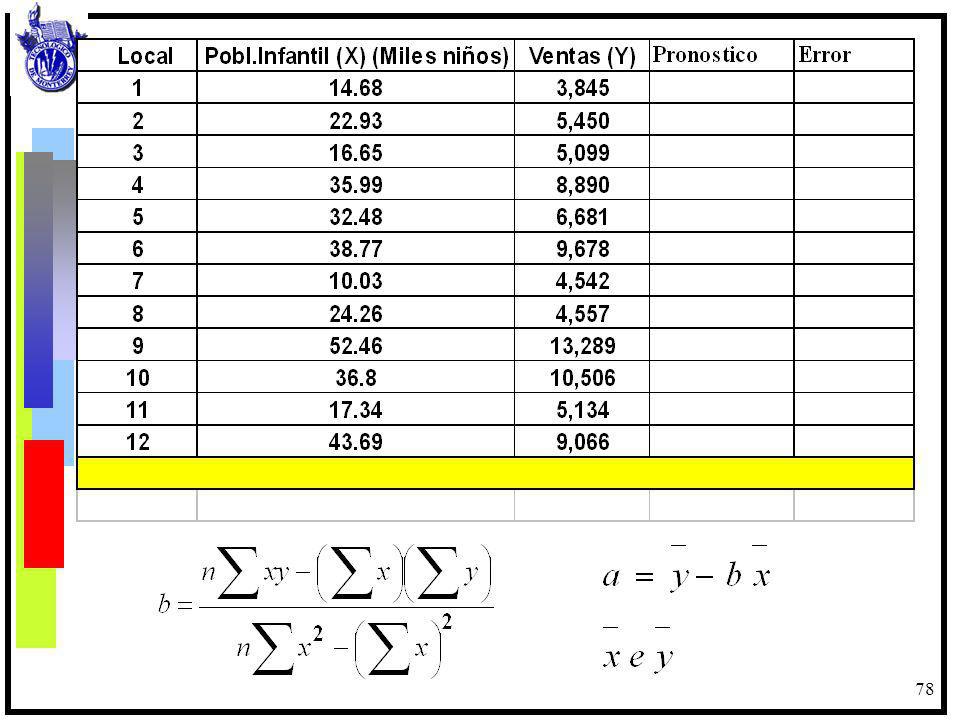

Estados Financieros Proyectados

Los cambios futuros, no solo de la demanda, sino también de la oferta y de los precios, se conocen con cierta exactitud si se usan las técnicas estadísticas adecuadas para analizar el presente. Para ello se usan las series de tiempo, pues lo que se desea observar es el comportamiento de un fenómeno respecto del tiempo. Ejemplo: Utilizando métodos de regresión se proyectará la demanda potencial de juegos para niños. La información de los 12 locales de la cadena de negocios se muestra a continuación. Sustituyendo en la ecuación y = a + bx se tienen los siguientes valores: b = a = 1,113.20

79

Para calcular esta información en excel:

Al aplicar los resultados de a y b sobre una población infantil de aproximadamente 40,000 personas, se puede tener el siguiente pronóstico de ventas anuales: y = 1, * y = 1, ,481.2 = 9,594.4 (Ventas estimadas): Para calcular esta información en excel: 1. Herramientas. 2. Análisis de datos (en caso de no hallar activa la opción, entonces Herramientas / Complementos y activar la casilla de Herramientas para análisis) 3. Regresión. 4. En el cuadro de diálogo se anota en Rango Y de entrada los valores y (ventas) y en el Rango X de entrada los valores x (población infantil). 5. En opciones de salida se puede marcar En una hoja nueva, el nombre a asignar (por ejemplo, Resumen). Al aceptar aparece el siguiente cuadro:

: Para calcular esta información en excel: 1. Herramientas. 2. Análisis de datos (en caso de no hallar activa la opción, entonces Herramientas / Complementos y activar la casilla de Herramientas para análisis) 3. Regresión. 4. En el cuadro de diálogo se anota en Rango Y de entrada los valores y (ventas) y en el Rango X de entrada los valores x (población infantil). 5. En opciones de salida se puede marcar En una hoja nueva, el nombre a asignar (por ejemplo, Resumen). Al aceptar aparece el siguiente cuadro:")

80

Para realizar estos cálculos en excel, se tienen que recorrer los siguientes pasos:

Herramientas. Análisis de datos (en caso de no hallar activa la opción, entonces Herramientas / Complementos y activar la casilla de Herramientas para análisis) Regresión. En el cuadro de diálogo se anota en Rango Y de entrada los valores y (ventas) y en el Rango X de entrada los valores x (población infantil). En opciones de salida se puede marcar En una hoja nueva, el nombre a asignar (por ejemplo, Resumen). Al aceptar aparece el siguiente cuadro:

Regresión. En el cuadro de diálogo se anota en Rango Y de entrada los valores y (ventas) y en el Rango X de entrada los valores x (población infantil). En opciones de salida se puede marcar En una hoja nueva, el nombre a asignar (por ejemplo, Resumen). Al aceptar aparece el siguiente cuadro:")

81

La fila de Estadísticas de la regresión muestran:

Coeficiente de correlación: Es un indicador de la precisión y confiabilidad de la relación entre variables y puede ir de –1 a +1. Si el coeficiente es positivo y elevado (cercano a 1), las variables x e y tienen comportamientos muy relacionados. Si tiene valores negativos, dice que a mayor valor de x, menor el de y. Si el coeficiente es 0, no hay correlación. El coeficiente de correlación es de 93.35%.

, las variables x e y tienen comportamientos muy relacionados. Si tiene valores negativos, dice que a mayor valor de x, menor el de y. Si el coeficiente es 0, no hay correlación. El coeficiente de correlación es de 93.35%.")

82

El coeficiente de determinación R2 muestra la confiabilidad de la línea de regresión y corresponde a una medida de lo cercano del ajuste. Se calcula como la suma de los cuadrados de las desviaciones, su resultado esta en el rango de 0 a 1 e indica qué cantidad de la variación total en y respecto a su media es explicada por la línea de regresión y = a + bx. En el ejemplo, el valor indica que se puede explicar aproximadamente el 87% de la variación de los valores de y mediante el comportamiento de la variable x. Para determinar el grado de confianza en la estimación, se tiene el error estándar o error típico (Se) que es de 1, Este valor corresponde a la cantidad de dispersión de los datos reales alrededor de la tendencia determinada por la línea de regresión. Este valor se utiliza con una distribución normal o de Gauss, que indica que para un grado de confianza del 68%, la proyección estimada de las ventas para una población de 40,000 niños estará entre 9,594 ± 1Se y que para tener un 95%, ese valor estará entre 9,594 ± 2Se. Es decir, el intervalo de confianza estará entre $8,473 y $10,715.

que es de 1, Este valor corresponde a la cantidad de dispersión de los datos reales alrededor de la tendencia determinada por la línea de regresión. Este valor se utiliza con una distribución normal o de Gauss, que indica que para un grado de confianza del 68%, la proyección estimada de las ventas para una población de 40,000 niños estará entre 9,594 ± 1Se y que para tener un 95%, ese valor estará entre 9,594 ± 2Se. Es decir, el intervalo de confianza estará entre $8,473 y $10,715.")

83

Financiamiento Son recursos de terceros necesarios para implementar el proyecto. El financiamiento da origen al apalancamiento financiero. A mayor apalancamiento financiero mayor riesgo para los inversionistas y mayor carga financiera (intereses). El proyecto debe evaluarse sin financiamiento y con financiamiento. Los factores que determinan el costo financiero del financiamiento son: Plazo, garantías que ofrece el deudor, monto del crédito, tipo de proyecto, la forma de pago, los colaterales.

. El proyecto debe evaluarse sin financiamiento y con financiamiento. Los factores que determinan el costo financiero del financiamiento son: Plazo, garantías que ofrece el deudor, monto del crédito, tipo de proyecto, la forma de pago, los colaterales.")

84

FUENTES DE FINANCIAMIENTO A LARGO PLAZO:

Los instrumentos financieros que emiten las empresas se clasifican: En Instrumentos de Capital. En Instrumentos de deuda Financieramente, las diferencias entre deuda y capital son: La deuda es un pasivo de la empresa. Si no paga, los acreedores pueden reclamar legalmente los activos. Esta acción puede dar lugar a la liquidación o la reorganización de la empresa que son consecuencias de la quiebra. Por ello, un costo de emitir deuda es la posibilidad de un fracaso financiero La deuda no representa una participación en la propiedad de la empresa. El pago de intereses sobre la deuda que efectúa la empresa se considera como un costo operativo y es deducible de impuestos.

85

Las obligaciones o bonos son alternativas de financiamiento a largo plazo para captar fondos del público inversionista, al cual se le garantiza un rendimiento determinado. Estas obligaciones representan para la empresa emisora una deuda a largo plazo, la cual se paga con varias amortizaciones periódicas. El costo principal son los intereses que pagarán las obligaciones. Existen otros gastos implícitos como: Honorarios por la elaboración del estudio técnico económico financiero. Impresión del prospecto de inversión. Honorarios al notario por la protocolización del acta de la emisión. Registro del acta el registro público. Comisión del colocador primario. Inscripción en bolsa de valores y registro de valores. Impresión de certificados provisionales en papel seguridad. Impresión de títulos definitivos y sus cupones.

87

Inversión en Activos Fijos

La premisa fundamental será contestar ¿vale la pena llevar a cabo una inversión si ésta crea valor para los propietarios? Se crea valor al identificar una inversión que vale más en el mercado de lo que cuesta adquirirla. Suponga que se compra una casa en malas condiciones en $100,000 y se gastan otros $100,000 en pintores, plomeros, etc. para arreglarla. Ahora se coloca la casa en el mercado en $225,000. El valor de mercado excede los costos. Se ha actuado como un administrador que ha reunido activos fijos, mano de obra y materiales para crear un valor agregado por $25,000 El reto es identificar, por anticipado, si el invertir son una idea de negocio. La diferencia entre el valor de mercado de una inversión y su costo se define como valor presente neto que es una medida de la cantidad de valor que se crea o se agrega en una inversión.

88

METODO DEL VALOR PRESENTE NETO

CALCULA EL VALOR PRESENTE DE LOS FLUJOS ESPERADOS DE EFECTIVO, DESCONTADOS AL COSTO DE OPORTUNIDAD, SUSTRAYENDO EL DESEMBOLSO INICIAL DEL COSTO DEL PROYECTO. METODO DE LA TASA INTERNA DE RENDIMIENTO ES LA TASA DE INTERES QUE IGUALA EL VALOR PRESENTE DE LOS FLUJOS DE EFECTIVO ESPERADOS EN EL FUTURO, CON EL DESEMBOLSO INICIALEFECTUADO.

89

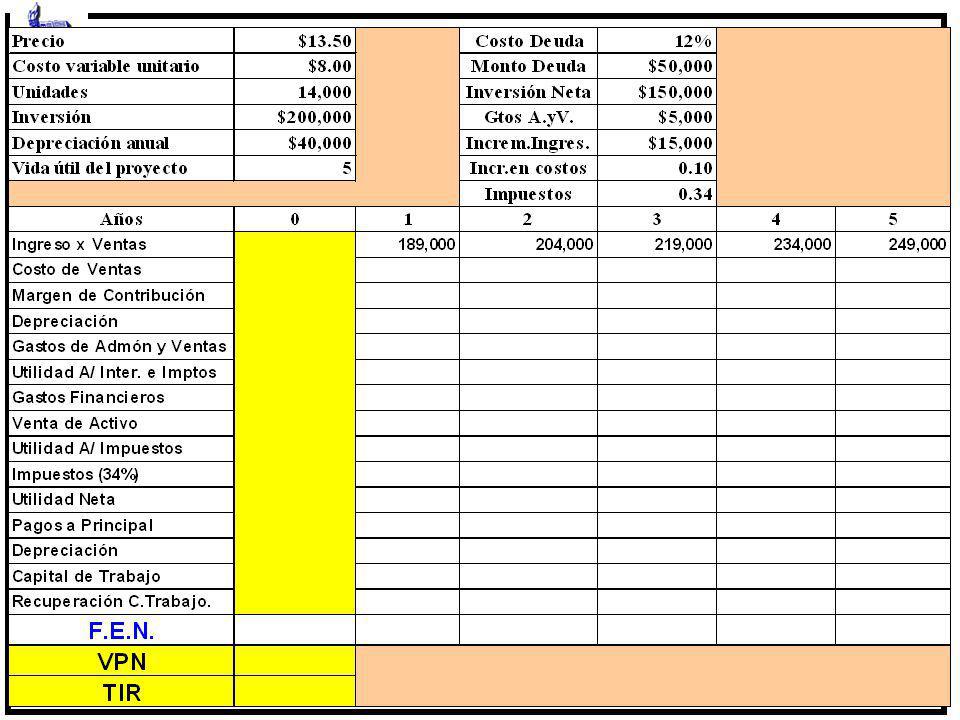

Ejercicio Integral: Se realiza una inversión en equipo por $200,000 financiados al 75% con aportaciones de los accionistas y el 25% mediante un financiamiento a 5 años otorgando por Nafin cuyo costo es TIIE + 4 puntos, el cual se saldará mediante pagos anuales iguales. Se prevé un horizonte de 5 años; valor de rescate de $10,000 al final de los mismos. Se aplica depreciación en línea recta. Los ingresos se obtienen del Precio unitario ($13.5) x Cantidad Q (14,000 Us) en el primer año, con incrementos anuales de $15,000 Los costos directos se obtienen del CVU ($8.00) x Q. Se estima un incremento anual del 10%

x Cantidad Q (14,000 Us) en el primer año, con incrementos anuales de $15,000. Los costos directos se obtienen del CVU ($8.00) x Q. Se estima un incremento anual del 10%")

90

Los gastos de operación se estiman en $5,000 anuales.

Los impuestos son del 34 % y la Tasa de recuperación esperada mínima aceptable por los inversionistas se estima en 16 %. El capital de trabajo se estima en el 10% de los ingresos por ventas que se recupera en el último año de vida del proyecto. Se pide: elaborar un Flujo de Efectivo y determinar la conveniencia económica del proyecto mediante los métodos de VPN y de TIR.

92

Para obtener el pago por periodo se debe

estar en excel: a. Insertar – Funcion – Categoría de la función: Financieras – Nombre de la función: pago b. En tasa 12%; Nper 5; Va 50,000 c. Aceptar. Se obtiene $–13,870.49

94

Se tiene un proyecto de Producción de Celulosa

Se tiene un proyecto de Producción de Celulosa. La inversión será de 6 millones de pesos; precio de venta $10 x Kg., el pronóstico de venta se estima en 800,000 Kgs. el primer año y 1’200,000 Kgs. del año 2 al 4 Y 1,800,000 el quinto año; el valor de rescate al quinto año será de $1 millón; el costo variable es de $6 x Kg. y los gastos fijos de $1.1 millones anuales. Considere depreciación en línea recta. En la inversión se incluye $1.2 millones de capital de trabajo que se recuperan en el último año del proyecto. La tasa de descuento es del 15 %. La inflación es de 6% para los años 1 y 2 y del 8% para el año 3 y de 10% para los últimos 2 años. Evalue la conveniencia del proyecto.

96

Costo Promedio Ponderado de Capital

Imagine que tiene que decidir el renovar el sistema de distribución de los almacenes de la empresa. Costará $500,000 y se espera que ahorre $120,000 anuales después de impuestos durante seis años. Para resolverlo, deben determinarse los flujos de efectivo relevantes, descontarlos y, si el VPN es positivo, aceptar el proyecto. Pero... ¿qué se debe utilizar como tasa de descuento? La tasa de descuento correcta depende del nivel de riesgo asociado al sistema de distribución de los almacenes. El nuevo proyecto solo tendrá un VPN positivo si su rendimiento excede lo que ofrecen los mercados financieros. A este rendimiento se le denomina costo de capital asociado con el proyecto.

97

Uno de los conceptos más importantes que se desarrollan es el costo promedio ponderado de capital que representa el costo para la empresa en su conjunto y puede interpretarse como el rendimiento requerido para la misma, reconociendo el que un negocio capta capital de distintas formas, con diferentes costos. El factor importante que se debe observar es que el rendimiento que recibe un inversionista de un instrumento financiero es el costo de ese instrumento para aquella empresa que lo emitió. Al afirmar que el rendimiento requerido de una inversión es el 10 %, quiere decir que la inversión solo tendrá un VPN positivo si su rendimiento excede el 10%. O bien, interpretar que se tiene que ganar el 10% sobre la inversión para compensar a sus inversionistas por el uso del capital para financiar el proyecto. Así, el 10% es el costo de capital asociado con la inversión.

98

Estructura de Capital (Miles pesos)

7,700 3,100 6,350 5, ,190 Flujos de efectivo netos años Estructura de Capital (Miles pesos) Financiamiento Externo $ 7,500 Acciones Comunes ,400 Acciones Preferentes ,100 Total $ 17,000 Inversión $17,000

Financiamiento Externo $ 7,500. Acciones Comunes 4,400. Acciones Preferentes 5,100. Total $ 17,000. Inversión. $17,000.")

99

Como TIR > CPPC se acepta

VPN ($) Como VPN > 0 se acepta Como TIR > CPPC se acepta $1,651.9 Costo Capital (%) 12.02%

Como VPN > 0 se acepta. Como TIR > CPPC se acepta. $1, Costo Capital (%) 12.02%")

100

Bibliografía Fundamentos de Administración Financiera.- 12/a Edición.- Scott Besley y Eugene F.Brigham, McGraw Hill b. Fundamentos de Finanzas Corporativas.- Stephen Ross, Westerfield y Jordan- Quinta Edición.- Mc. Graw Hill c. Fundamentos de Administración Financiera.- J.Fred Weston y Eugene F.Brigham.- Décima Edición.- McGraw Hill. Fundamentos de Administración Financiera, Eugene F. Brigham y Joel F.Houston, Editorial CECSA.- Primera edición, 2001 Ingeniería Económica.- Gabriel Baca Urbina, Tercera Edición.- Mc.Graw Hill. Matemáticas Financieras.- Díaz Mata. Tercera Edición. Mc.Graw Hill. Contabilidad Financiera.- Gerardo Guajardo.- Segunda edición, Mc.Graw Hill.

Presentaciones similares

>")

, fue un dramaturgo, poeta y actor inglés. Conocido en ocasiones como el Bardo de Avon (o.>")

>")