Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIDAD III Remuneraciones y Cargas Sociales

2

CONCEPTOS BASICOS TRABAJO es la prestación del empleado TRABAJO es la prestación del empleado REMUNERACIÓN es la contraprestación a cargo del empleador. REMUNERACIÓN es la contraprestación a cargo del empleador. Mediante el contrato de trabajo el empleado tiene la obligación de prestar servicios y el empleador de pagar la remuneración pertinente. Mediante el contrato de trabajo el empleado tiene la obligación de prestar servicios y el empleador de pagar la remuneración pertinente.

3

El empleado puede percibir: El empleado puede percibir: 1) Conceptos Remunerativos 2) Conceptos No remunerativos

Conceptos Remunerativos 2) Conceptos No remunerativos")

4

La ley considera REMUNERACION también a aquellos pagos que el empleado percibe cuando no puede o no se encuentra obligado a trabajar. Situación de disponibilidad de la fuerza del trabajador. Situación de disponibilidad de la fuerza del trabajador.

5

CONCEPTOS REMUNERATIVOS Tienen aportes y contribuciones Tienen aportes y contribuciones Se consideran para liquidar aguinaldos, vacaciones, Se consideran para liquidar aguinaldos, vacaciones, Son embargables Son embargables

6

CLASIFICACION DE LAS REMUNERACIONES SE UTILIZAN DOS UNIDADES PARA EL CALCULO DEL SALARIO: SE UTILIZAN DOS UNIDADES PARA EL CALCULO DEL SALARIO: 1) TIEMPO: Horas, días, mes 2) POR EL RESULTADO OBTENIDO: comisión, a destajo, etc.

TIEMPO: Horas, días, mes 2) POR EL RESULTADO OBTENIDO: comisión, a destajo, etc.")

7

FORMAS DE LAS REMUNERACIONES: Por unidad de tiempo Por unidad de tiempo Sueldo si es mensual Sueldo si es mensual Jornal si es diaria o por horas. Jornal si es diaria o por horas. Por el resultado obtenido: Comisiones Por producción

8

Formas de pago En Dinero En Dinero En especie ( comida, alojamiento, etc) son remunerativos. No pueden exceder del 20 % de la remuneración-. En especie ( comida, alojamiento, etc) son remunerativos. No pueden exceder del 20 % de la remuneración-.

son remunerativos. No pueden exceder del 20 % de la remuneración-..")

9

Clasificación según su importancia Principales: aquellas que integran la remuneración fundamental del trabajador. Principales: aquellas que integran la remuneración fundamental del trabajador. Ej.: sueldo Accesorias: son complementarias a la principal, por ej.premio por asistencia, antigüedad, etc. Accesorias: son complementarias a la principal, por ej.premio por asistencia, antigüedad, etc.

10

CUADRO DE REMUNERACIONES Son remuneraciones: Son remuneraciones: - Sueldo - Jornal - Comisiones - Remuneraciones en especie - Viáticos sin comprobantes - Premios - Bonificaciones adicionales ( antigüedad)

")

11

Son remuneración: Salarios por enfermedad inculpable Salarios por enfermedad inculpable Salarios por accidentes de trabajo Salarios por accidentes de trabajo Preaviso Preaviso Sueldo Anual Complementario Sueldo Anual Complementario Feriados Feriados Vacaciones gozadas Vacaciones gozadas Horas extras Horas extras

12

No Son Remuneraciones: Viáticos con comprobantes Viáticos con comprobantes Indemnización por omisión del preaviso Indemnización por omisión del preaviso Indemnización por antigüedad Indemnización por antigüedad Indemnización por accidentes de trabajo Indemnización por accidentes de trabajo Vacaciones no gozadas Vacaciones no gozadas Asignaciones familiares. Asignaciones familiares.

13

Medios de pago Efectivo Efectivo Cheque a la orden del trabajador Cheque a la orden del trabajador Acreditación en cuenta corriente. Acreditación en cuenta corriente.

14

COMPROBANTES RESPALDATORIOS A) Escala de remuneraciones correspondiente a la empresa A) Escala de remuneraciones correspondiente a la empresa B) Tarjetas reloj en los que constan hora de entrada y salida de cada personal B) Tarjetas reloj en los que constan hora de entrada y salida de cada personal C) Partes de producción u otros elementos necesarios para establecer premios por productividad C) Partes de producción u otros elementos necesarios para establecer premios por productividad D) Datos sobre ventas o cobranzas para liquidar comisiones D) Datos sobre ventas o cobranzas para liquidar comisiones E) Comprobantes de faltas justificadas, licencias, etc E) Comprobantes de faltas justificadas, licencias, etc F) Autorizaciones para efectuar retenciones destinadas a entes sindicales F) Autorizaciones para efectuar retenciones destinadas a entes sindicales G) Legajos de personal G) Legajos de personal

Escala de remuneraciones correspondiente a la empresa A) Escala de remuneraciones correspondiente a la empresa B) Tarjetas reloj en los que constan hora de entrada y salida de cada personal B) Tarjetas reloj en los que constan hora de entrada y salida de cada personal C) Partes de producción u otros elementos necesarios para establecer premios por productividad C) Partes de producción u otros elementos necesarios para establecer premios por productividad D) Datos sobre ventas o cobranzas para liquidar comisiones D) Datos sobre ventas o cobranzas para liquidar comisiones E) Comprobantes de faltas justificadas, licencias, etc E) Comprobantes de faltas justificadas, licencias, etc F) Autorizaciones para efectuar retenciones destinadas a entes sindicales F) Autorizaciones para efectuar retenciones destinadas a entes sindicales G) Legajos de personal G) Legajos de personal")

15

COMPROBANTES Planillas resumen de remuneraciones y retenciones Planillas resumen de remuneraciones y retenciones Recibos para la firma del personal Recibos para la firma del personal Emisión de Libro Ley Emisión de Libro Ley

16

LEGAJO DE PERSONAL COPIA DNI EMPLEADO COPIA DNI EMPLEADO COPIA ACTA DE MATRIMONIO Y DNI CONYUGE COPIA ACTA DE MATRIMONIO Y DNI CONYUGE COPIA DNI Y ACTAS DE NACIMIENTO DE LOS HIJOS COPIA DNI Y ACTAS DE NACIMIENTO DE LOS HIJOS ALTA TEMRANA ( CONSTANCIA EMITIDA POR INTERNET DEL ALTA DE LA RELACION LABORAL.) ALTA TEMRANA ( CONSTANCIA EMITIDA POR INTERNET DEL ALTA DE LA RELACION LABORAL.)

ALTA TEMRANA ( CONSTANCIA EMITIDA POR INTERNET DEL ALTA DE LA RELACION LABORAL.)")

17

APORTES PERSONALES Están a cargo del empleado Están a cargo del empleado Están destinadas a la jubilación, obra social, sindicato, y otras optativas. Están destinadas a la jubilación, obra social, sindicato, y otras optativas. El empleador las deduce de la remuneración bruta y tiene la obligación de hacer el depósito. El empleador las deduce de la remuneración bruta y tiene la obligación de hacer el depósito.

18

TRATAMIENTO CONTABLE Disminuyen el monto a pagar a los trabajadores Disminuyen el monto a pagar a los trabajadores Se transforman en deudas de la empresa hacia terceros Se transforman en deudas de la empresa hacia terceros Ej. Remuneración bruta $ 1000 Ej. Remuneración bruta $ 1000 Retenciones $ 300 Neto a pagar $ 700

19

REGISTRACION SUELDOS Y JORNALES 1000 a AP. PERSONALES A PAGAR 300 a AP. PERSONALES A PAGAR 300 SUELDOS A PAGAR700 SUELDOS A PAGAR700

20

CONTRIBUCIONES PATRONALES Constituyen mayores costos para la empresa Constituyen mayores costos para la empresa Están a cargo de la empresa, y se destinan a jubilación, obra social, etc. Están a cargo de la empresa, y se destinan a jubilación, obra social, etc. Ej. Remuneración bruta $ 1000 Ej. Remuneración bruta $ 1000 Retenciones $ 300 Contribuciones patronales ( 40%)

.")

21

REGISTRACION SUELDOS Y JORNALES1000 SUELDOS Y JORNALES1000 CARGAS SOCIALES 400 CARGAS SOCIALES 400 a SUELDOS A PAGAR 700 a SUELDOS A PAGAR 700 APORTES PERS.A PAGAR300 CARGAS SOCIALES A PAGAR400

22

APORTES PERSONALES JUBILACION: 11% JUBILACION: 11% OBRA SOCIAL 3% OBRA SOCIAL 3% PAMI ( INSSJYP) 3% PAMI ( INSSJYP) 3% CUOTA SINDICAL 2%* CUOTA SINDICAL 2%* * VARIA SEGÚN EL SINDICATO * VARIA SEGÚN EL SINDICATO

3% PAMI ( INSSJYP) 3% CUOTA SINDICAL 2%* CUOTA SINDICAL 2%* * VARIA SEGÚN EL SINDICATO * VARIA SEGÚN EL SINDICATO")

23

ASIGNACIONES FAMILIARES Destinadas a cubrir contingencias sociales Destinadas a cubrir contingencias sociales Su finalidad es permitir brindar una cobertura económica a los dependientes con mayores obligaciones familiares. Su finalidad es permitir brindar una cobertura económica a los dependientes con mayores obligaciones familiares. No tienen aportes y contribuciones No tienen aportes y contribuciones No son embargables No son embargables

24

CLASIFICACION De pago único: por matrimonio, nacimiento, adopción. De pago único: por matrimonio, nacimiento, adopción. De pago periódico: por hijo, ayuda escolar. De pago periódico: por hijo, ayuda escolar. En la actualidad la ANSES abona las asignaciones familiares.

25

Consiste en el pago de una suma fija, que puede ser mensual o por única vez, que abona ANSES al trabajador en relación de dependencia y al beneficiario de una Aseguradora de Riesgos del Trabajo, ante determinadas circunstancias de su vida: cuando se casa, cuando espera un bebé, durante el período de Licencia por Maternidad, cuando nace un hijo o decide adoptar uno, cuando tiene hijos o cuando su hijo va a la escuela. El SUAF es el mecanismo por el cual ANSES liquida y abona las Asignaciones Familiares en forma directa a los trabajadores en relación de dependencia y beneficiarios de una Aseguradora de Riesgos del Trabajo. De esta forma, el Estado Nacional le quita a los empleadores la carga financiera a través del pago anticipado de las asignaciones. Mediante este Sistema efectúa los controles de derecho sobre las asignaciones familiares de los trabajadores y las efectiviza, en caso de corresponder. Matrimonio Prenatal Maternidad Nacimiento / adopción Hijo / Hijo con discapacidad Ayuda Escolar Anual - Trabajadores de empresas y beneficiarios de ART incorporadas al SUAF Ayuda Escolar Anual - Trabajadores de empresas y beneficiarios de ART no incorporadas al SUAF Liquidación SUAF en línea Calendario de Pago http://www.anses.gob.ar/trabajadores/asignaciones-familiares-trabajadores-40

26

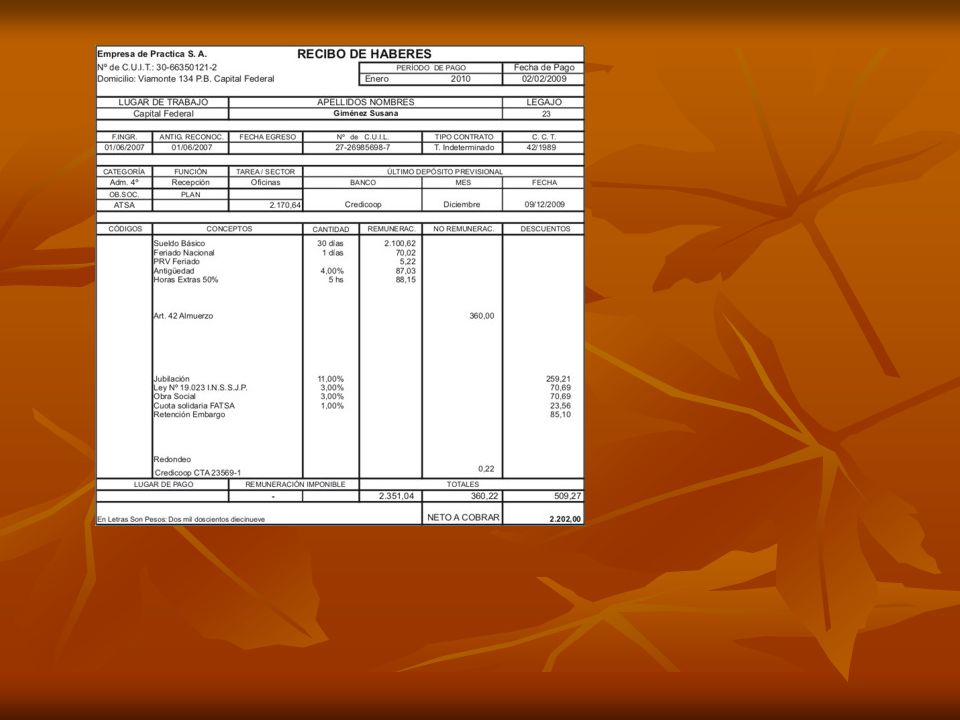

DATOS DEL RECIBO DE SUELDO RAZON SOCIAL EMPRESA Y SU CUIT RAZON SOCIAL EMPRESA Y SU CUIT DOMICILIO DOMICILIO APELLIDO Y NOMBRE DEL EMPLEADO Y SU CUIL APELLIDO Y NOMBRE DEL EMPLEADO Y SU CUIL FECHA DE INGRESO CATEGORIA FECHA DE INGRESO CATEGORIA MES Y AÑO DE LIQUIDACION MES Y AÑO DE LIQUIDACION CONCEPTOS REMUNERATIVOS CONCEPTOS REMUNERATIVOS RETENCIONES ( APORTES PERSONALES) RETENCIONES ( APORTES PERSONALES) CONCEPTOS NO REMUNERATIVOS CONCEPTOS NO REMUNERATIVOS NETO A PERCIBIR. NETO A PERCIBIR.

28

LIBRO LEY ES OBLIGATORIO POR LCT ES OBLIGATORIO POR LCT DATOS MINIMOS: IDEM RECIBO DE SUELDOS DATOS MINIMOS: IDEM RECIBO DE SUELDOS PUEDE SER MANUAL PUEDE SER MANUAL PUEDE SER EMITIDO EN SISTEMA COMPUTARIZADO EN FORMULARIOS CONTINUOS NUMERADOS PUEDE SER EMITIDO EN SISTEMA COMPUTARIZADO EN FORMULARIOS CONTINUOS NUMERADOS

29

SUELDO ANUAL COMPLEMENTARIO ES UN SUELDO ADICIONAL QUE SE ABONA EN DOS CUOTAS : EN JUNIO Y EN DICIEMBRE ES UN SUELDO ADICIONAL QUE SE ABONA EN DOS CUOTAS : EN JUNIO Y EN DICIEMBRE SE ABONA EL 50 % DE LA MEJOR REMUNERACION PERCIBIDA EN EL SEMESTRE SE ABONA EL 50 % DE LA MEJOR REMUNERACION PERCIBIDA EN EL SEMESTRE EN EL CASO DE QUE NO SE HAYA TRABAJADO TODO EL SEMESTRE SE LIQUIDA UNA PROPORCION EN RELACION A LOS MESES TRABAJADOS EN EL CASO DE QUE NO SE HAYA TRABAJADO TODO EL SEMESTRE SE LIQUIDA UNA PROPORCION EN RELACION A LOS MESES TRABAJADOS ES REMUNERATIVO. ES REMUNERATIVO.

30

Semestre: julio-diciembre 2011 Mayor Remuneración: septiembre 2011= $3.000 Caso 1- Fecha Ingreso: 01/01/2006 Se abona semestre completo. SAC 2º semestre 2011 = $3.000*50% = $1.500.- Caso 2- Fecha Ingreso: 01/08/2011 Se abonan 5 meses. SAC 2º semestre 2011 = $3.000*5meses/12meses = $1.250.- Caso 3- Fecha Ingreso: 12/08/2011 Se abonan 4 meses y 19 días (días trabajados en agosto de 2011) SAC 2º semestre 2011 = $3.000*139días/360días= $1.158,33.- Caso 4- Fecha Ingreso: 01/01/2006 Fecha Egreso: 22/12/2011 Este ejemplo es aplicable en los casos de egreso definitivo (despido, renuncia, etc.) o transitorio (licencia sin goce de sueldo, licencia por maternidad, etc.) Se abonan 5 meses y 22 días (días trabajados en diciembre de 2011). SAC 2º semestre 2011 = $3.000*172días/360días= $1.433,33.-

SAC 2º semestre 2011 = $3.000*139días/360días= $1.158,33.- Caso 4- Fecha Ingreso: 01/01/2006 Fecha Egreso: 22/12/2011 Este ejemplo es aplicable en los casos de egreso definitivo (despido, renuncia, etc.) o transitorio (licencia sin goce de sueldo, licencia por maternidad, etc.) Se abonan 5 meses y 22 días (días trabajados en diciembre de 2011). SAC 2º semestre 2011 = $3.000*172días/360días= $1.433,33.-.")

31

VACACIONES SU OBJETIVO ES PROTEGER AL TRABAJADOR EN SU INTEGRIDAD PSICO FISICA SU OBJETIVO ES PROTEGER AL TRABAJADOR EN SU INTEGRIDAD PSICO FISICA EL TRABAJADOR TIENE DERECHO A NO PRESTAR TAREAS POR UN PERIODO DE TIEMPO EN EL AÑO, QUE SE FIJA CONFORME A SU ANTIGÜEDAD EL TRABAJADOR TIENE DERECHO A NO PRESTAR TAREAS POR UN PERIODO DE TIEMPO EN EL AÑO, QUE SE FIJA CONFORME A SU ANTIGÜEDAD DERECHO A PERCIBIR SUS REMUNERACIONES EN DICHO PERIODO DERECHO A PERCIBIR SUS REMUNERACIONES EN DICHO PERIODO

32

VACACIONES PLAZOS DE VACACIONES SEGÚN LCT: PLAZOS DE VACACIONES SEGÚN LCT: HASTA 5 AÑOS DE ANTIGÜEDAD 14 DIAS CORRIDOS HASTA 5 AÑOS DE ANTIGÜEDAD 14 DIAS CORRIDOS MAS DE 5 HASTA 1021 DIAS CORRIDOS MAS DE 5 HASTA 1021 DIAS CORRIDOS MAS DE 10 HASTA 2028 DIAS CORRIDOS MAS DE 10 HASTA 2028 DIAS CORRIDOS MAS DE 20 AÑOS35 DIAS CORRIDOS MAS DE 20 AÑOS35 DIAS CORRIDOS

33

VACACIONES: REQUISITOS SE DEBE HABER TRABAJADO COMO MINIMO LA MITAD DE LOS DIAS HABILES DEL AÑO. SE DEBE HABER TRABAJADO COMO MINIMO LA MITAD DE LOS DIAS HABILES DEL AÑO. SE CONSIDERAN COMO TRABAJADAS: SE CONSIDERAN COMO TRABAJADAS: - ENFERMEDAD INCULPABLE - ACCIDENTE DE TRABAJO - LICENCIAS ESPECIALES - SUSPENSIONES ECONOMICAS - CONSERVACION DEL PUESTO( POR ENFERMEDAD Y SERVICIO MILITAR)

.")

34

VACACIONES NO SE CONSIDERAN TRABAJADAS: NO SE CONSIDERAN TRABAJADAS: - AUSENCIAS INJUSTIFICADAS - PERMISOS NO RETRIBUIDOS - SUSPENSIONES DISCIPLINARIAS - SITUACION DE EXCEDENCIA SI no se cumple con los días mínimos de trabajo: se calcula un día por cada 20 días trabajados.

35

CALCULO DE VACACIONES PARA OBTENER EL VALOR DIA SE DEBE DIVIDIR EL TOTAL DE LAS REMUNERACIONES POR 25 Y LUEGO SE MULTIPLICA POR LA CANTIDAD DE DIAS DE VACACIONES PARA OBTENER EL VALOR DIA SE DEBE DIVIDIR EL TOTAL DE LAS REMUNERACIONES POR 25 Y LUEGO SE MULTIPLICA POR LA CANTIDAD DE DIAS DE VACACIONES EJ. SUELDO 1000 EJ. SUELDO 1000 DIAS DE VACACIONES 14 VACACIONES: 1000X14 25

36

LICENCIAS ESPECIALES Por nacimiento de hijo: 2 días Por nacimiento de hijo: 2 días Por matrimonio: 10 días Por matrimonio: 10 días Por fallecimiento de cónyuge, hijo o padre: 3 días corridos Por fallecimiento de cónyuge, hijo o padre: 3 días corridos Por fallecimiento de hermano: 1 día Por fallecimiento de hermano: 1 día Para rendir examen: dos días corridos por examen con un máximo de 10 días en el año. Para rendir examen: dos días corridos por examen con un máximo de 10 días en el año.

Presentaciones similares