Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Libro Caja Bancos C.P.C. Rocío Valdivia M.

2

Concepto Tiene por objeto registrar mensualmente las operaciones que significan movimiento de dinero en efectivo, cheques o valores representativos de dinero. De acuerdo al Código de Comercio es un libro obligatorio y principal de foliación doble. Es importante porque permite controlar todos los valores que recibe y entrega la empresa, llámese dinero en efectivo, cheques, para luego determinar su saldo disponible, ello le permite ser considerado como parte integrante de la contabilidad completa. Por lo tanto es obligatorio se registro.

3

Aspecto Legal De acuerdo al Art. 65° de la ley del IR están obligadas a llevar este libro todas las personas jurídicas para efectos del impuesto a la renta así como las personas naturales, bajo las siguientes características: Las personas jurídicas que llevan contabilidad completa por lo tanto están obligadas a llevar el Libro de Caja y Bancos. Las personas naturales perceptoras de rentas de 3r Categoría están obligadas a llevadas a llevar este libro en base a las siguientes particularidades: Hasta 150 UIT de ingresos brutos anuales: registro de ventas, registro de compras, libro de inventarios y balances y libro de caja y bancos. Más de 150 UIT de ingresos brutos anuales: Contabilidad completa.

4

Administración del Libro Caja y Bancos

La administración que se ejerce sobre el Libro Caja y Bancos está supeditada al buen control sobre el efectivo referente a lo que se da o recibe y la cuenta corriente referente a pagos y cobros. ¿Qué es el efectivo? Esta compuesto por monedas (ya sea de metal o papel) de curso legal con los cuales se pueden realizar pagos o depósitos de cuenta corriente o ahorros. El efectivo representa el factor más importante que tiene toda empresa para consolidarse como ente de éxito en el mercado.

de curso legal con los cuales se pueden realizar pagos o depósitos de cuenta corriente o ahorros. El efectivo representa el factor más importante que tiene toda empresa para consolidarse como ente de éxito en el mercado.")

5

El Estado de cuenta bancaria

Las empresas suelen tomar varias cuentas bancarias. Cuando un abre una cuenta bancaria se firma junas tarjetas a fin de verificar la firma de los cheques remitidos para su pago. ¿Qué es un cheque? Es un documento firmado por el depositante, que ordena al banco pagar una cantidad de dinero a una persona o entidad.

6

El Libro Caja y Bancos: su naturaleza y uso como control de efectivo

El registro del Libro de Caja y Bancos le permite al contribuyente un mayor control sobre los ingresos y egresos de su efectivo, tratándose de cumplir con los objetivos fundamentales: Manejo eficiente del efectivo Anticipación a las necesidades de endeudamiento

7

El Libro Caja y Bancos y Requerimientos Mínimos

Datos de Cabecera Denominación de libro Periodo y/o RUC ejercicio a que corresponde la información registrada Número de RUC de la empresa Nombre o Razón Social de la empresa Registro de las operaciones Anotar las operaciones en forma cronológica Registrar de manera legible, sin espacios, ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas. Utilizar el Plan Contable General vigente a nivel de dígitos establecidos en dicho plan. Anotar los valores en folios originales, no admitiéndose la adhesión de hojas o folios. Totalizar sus importes

8

Legalización El libro Caja y Bancos considerado como integrante de la contabilidad completa debe ser legalizado por un Notario o, a falta de estos, por un Juez de Paz, cuando corresponda de la provincia en la que se encuentra ubicado el domicilio fiscal del deudor tributario, salvo tratándose de las provincias de Lima y Callao en cuyo caso la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

9

Plazo máximo de atraso Según la resolución de superintendencia /SUNAT el libro Caja y Bancos puede ser llevado con un plazo máximo de atraso de 3 meses desde el primer día del mes siguiente a aquel en el que se realizaron las operaciones relacionadas con el ingreso o salida de efectivo o equivalente de efectivo de lo contrario será tipificada como una infracción especificada en el art. 175 del código tributario.

10

Exceptuados Están exceptuados de llevar este libro los deudores tributarios que lleven su contabilidad en hojas sueltas o continuas(computarizadas) en la medida en que dicha información se encuentre contenida en el libro Mayor o cuando la persona jurídica con ingresos menores a 150 UIT hubiera optado por llevar el libro diario – Formato simplificado.

en la medida en que dicha información se encuentre contenida en el libro Mayor o cuando la persona jurídica con ingresos menores a 150 UIT hubiera optado por llevar el libro diario – Formato simplificado.")

11

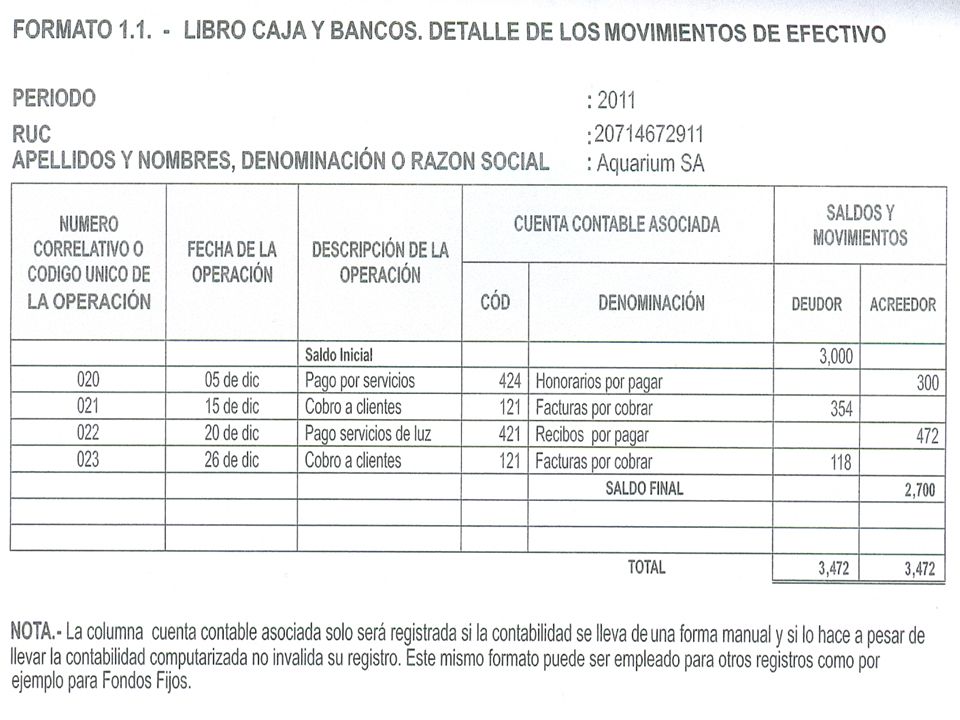

Formato 1.1 Libro Caja y Bancos – Detalle de los movimientos en efectivo

En este formato se detalla todos los movimientos que realiza la empresa en efectivo ya sea como pagos o cobros. Requisitos mínimos Número correlativo del registro o código único de operación considerada como una calificación interna de la empresa Fecha de operación Descripción de la operación registrada que indique su naturaleza Código y denominación de las cuentas contables asociadas que son el origen o destino de la operación. Saldos y movimientos: Saldo deudor o Saldo Acreedor de ser el caso

12

E

14

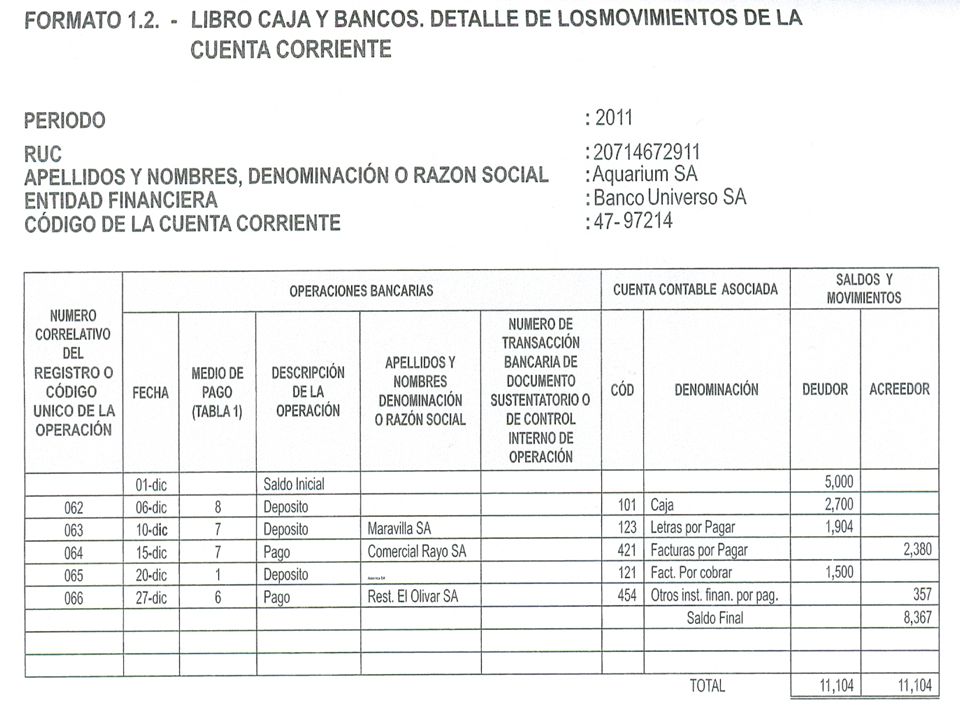

Formato 1.2 Libro Caja y Bancos – Detalle de los movimientos de la cuenta corriente

En este formato se registran todos los movimientos que la empresa realiza en cuenta corriente. los requisitos mínimos que deben fijarse para su registro son: Datos de cabecera Número correlativo del Registro único de operación Fecha de operación Medio de pago utilizado Descripción de la operación Apellidos y Nombres, denominación o razón social del girador Número de la transacción bancaria, número del documento sustentatorio o número del control interno de la operación Código y denominación de las cuentas contables asociadas Saldos y movimientos: Saldo deudor o acreedor de ser el caso Totales

16

Obligaciones a tomarse en cuenta

De acuerdo a la séptima disposición complementaria y final RS: N° /SUNAT ha establecido ciertas excepciones: a. Obligación al utilizar los formatos Es obligatorio utilizar el formato del libro Caja y Bancos siempre que sea llevado en forma manual. b. Obligación de observar la información mínima En cuanto a la información mínima se ha señalado que los deudores tributarios no obligados a incluir determinada información podrán optar por no incorporar en el formato de libro o registro relacionado con dicha información, las columnas en donde se debe consignar la referida información.

17

Plazo de atraso De acuerdo al numeral1 del anexo 2 de la Resolución N° /SUNAT tendrá el siguiente plazo de atraso: Tres meses desde el día hábil del mes siguiente en que se realizaron las operaciones relacionadas con el ingreso o salida del efectivo o equivalente de efectivo. De llevarse con un atraso mayor al indicado no se aplicará la sanción tipificada en el numeral 5 del artículo 175 del Código Tributario

18

Modalidades del Libro Caja y Bancos

Las operaciones registradas en el Libro Caja y Bancos están sujetas a ciertas modalidades entre las principales tenemos: Resumen de Caja Consiste en que al final de cada mes debe ser cerrado, para ello se suman las cantidades del DEBE y HABER estableciéndose así el saldo para el próximo mes.

19

Modalidades del Libro Caja y Bancos

b. Reapertura de Caja Una vez efectuado el cierre al día siguiente se procede a efectuar la reapertura de caja colocando en el debe el saldo que queda del mes anterior y asi sucesivamente se cumple con el ciclo constante que se realiza cada mes.

20

CENTRALIZACIÓN EN EL LIBRO DIARIO

Se procede tan igual que los registros de compras y ventas tomando en cuenta solo los pagos y cobros del mes, se exceptúa de su registro en el libro diario los saldos inicial y final.

21

CENTRALIZACIÓN EN EL LIBRO DIARIO

Presentaciones similares

>")