Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BIENVENIDOS: ESPECIALIZACION GERENCIA DE PROYECTOS UNIVERSIDAD DEL CAUCA DICIEMBRE 13 Y 14 DE 2013

2

PROGRAMACION DE LA TEMATICA NUEVO REGIMEN ECONOMICO Y POLITICO COLOMBIANO. REGIMEN IMPORTACIONES. REGIMEN DE SALIDA MERCANCIAS. REGIMEN DE TRANSITO. ZONAS FRANCAS. COMERCIALIZADORAS INTERNACIONALES. PROCEDIMIENTOS CAMBIARIOS DENTRO DE LOS PROCESOS DE COMERCIO INTERNACIONAL. REGIMEN SANCIONATORIO. CONVENIOS INTERNACIONALES. EJEMPLOS DE IMPORTACIONES Y SALIDA DE MERCANCIAS. REFORMA TRIBUTARIA 2013

3

DOCUMENTO OFICIAL LA DIAN RINDE CULTO A LA CALIDAD

4

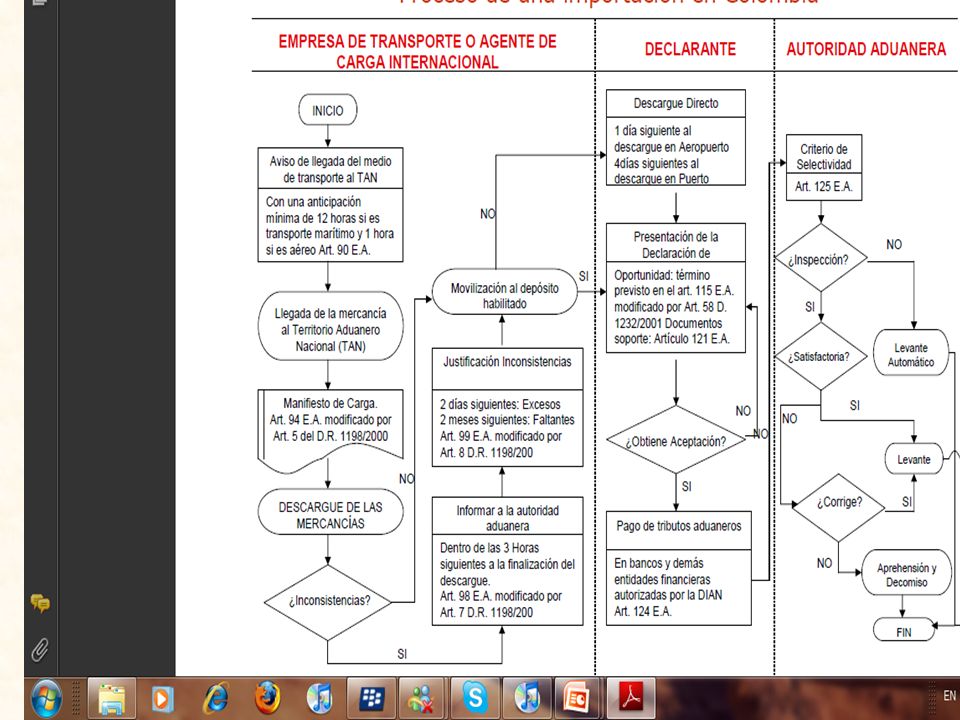

PROCESO DE IMPORTACION CONTENIDO 1. Qué hacer antes de importar. 2. Proceso de importación en Colombia. 3. Trámites y requisitos.

5

1. QUÉ HACER ANTES DE IMPORTAR ESTUDIO DE MERCADO El proceso de importación de una empresa debe estar soportado por un estudio de mercado en el cual se realice un análisis minucioso y sistemático de los factores que intervienen en el entorno y que ejercen influencia sobre el producto a importar.

6

Continuacion Estudio de Mercado Análisis del consumo. Comportamiento de los consumidores. Costos. Proveedores locales. Canales de distribución. Competencia indirecta.

7

Cuando existen empresas locales y nacionales que compiten con el producto a importar es necesario analizar en ellas: Forma de producir. Distribución. Precios. Estrategias comerciales (condiciones de venta, plazos, créditos, descuentos, promociones, publicidad, comercialización,entre otros.). Participación en el mercado. Aceptación en el mercado.

. Participación en el mercado. Aceptación en el mercado..")

8

ESTUDIO DE MERCADO En el consumidor se debe analizar: Gustos. Preferencias. Hábitos de consumo. Motivaciones de compra hacia el producto. Capacidad de compra vs. costo del producto.

9

ESTUDIO DE MERCADO En cuanto a los costos es importantes tener en cuenta: Gastos preliminares (estudio de mercado, formularios, vistos buenos). Gastos de embarque (fletes, seguros). Gastos de nacionalización (aranceles, IVA, intermediación aduanera, bodegajes, fletes internos, seguros internos). Gastos administrativos y financieros (comisiones a los bancos, empleados, arriendos, servicios). Otros gastos (mercadeo y publicidad, comisiones, logística,entre otros). El Centro Internacional de Negocios de Cámara de Comercio ofrece a los empresarios el acceso a bases de datos especializadas en estadísticas, información de mercados, proveedores en el exterior, aranceles, entre otros.

. Gastos de nacionalización (aranceles, IVA, intermediación aduanera, bodegajes, fletes internos, seguros internos). Gastos administrativos y financieros (comisiones a los bancos, empleados, arriendos, servicios). Otros gastos (mercadeo y publicidad, comisiones, logística,entre otros). El Centro Internacional de Negocios de Cámara de Comercio ofrece a los empresarios el acceso a bases de datos especializadas en estadísticas, información de mercados, proveedores en el exterior, aranceles, entre otros..")

10

CLASIFICACIÓN ARANCELARIA Se entiende como clasificación arancelaria un sistema o lista codificada para designar y describir las mercancías que pueden ser objeto de comercialización internacional. Con esto se busca que todos los países y comerciantes del mundo, al adoptar medidas que afecten el comercio de bienes puedan hacerlo sin que haya equívocos sobre cuál es la mercancía sobre la que recae la medida.

11

EJEMPLO DE CLASIFICACION ARANCELARIA SECCION CAPÍTULO PARTIDA ARANCELARIA SUBPARTIDA ARANCELARIA POSICIÓN ARANCELARIA 63 - Los demás artículos textiles confeccionados; juegos; prendería y trapos. 63.02 - Ropa de cama, mesa, tocador o cocina. 63.02.10 - Ropa de cama, de punto. 63.02.10.10.00 - De fibras sintéticas o artificiales.

12

CLASIFICACION ARANCELARIA En Colombia, la autoridad máxima para establecer si una mercancía se encuentra bien o mal clasificada es la Dirección de Impuestos y Aduanas Nacionales – DIAN, y es ante esta entidad en donde se debe adelantar el proceso de clasificación.

13

Requisitos y documentos necesarios para el trámite El interesado debe diligenciar la solicitud de clasificación arancelaria en el formato establecido, en idioma Español, indicando claramente si se anexa muestra y si ésta es devolutiva. Pagar del valor de la clasificación arancelaria, equivalente un (1) salario mínimo mensual legal vigente si el producto es una Unidad Funcional (Conjunto de máquinas que cumplen una función especial pero que deben estar enlazadas para cumplir una función final) ó, medio (1/2) salario mínimo mensual legal vigente, si es un producto diferente a una Unidad Funcional, ejemplo un juguete, un alimento o un equipo.

salario mínimo mensual legal vigente si el producto es una Unidad Funcional (Conjunto de máquinas que cumplen una función especial pero que deben estar enlazadas para cumplir una función final) ó, medio (1/2) salario mínimo mensual legal vigente, si es un producto diferente a una Unidad Funcional, ejemplo un juguete, un alimento o un equipo..")

14

TRAMITES Presentar el formato, conjuntamente con el recibo de pago en copia al carbón, los catálogos y demás anexos que identifiquen plenamente la mercancía y la muestra, si corresponde, personalmente o a través de correo certificado, en el Grupo Correspondencia, ubicado en la carrera 8 No. 6- 64, Oficina Radicación DIAN. Para el estudio y expedición de la Resolución de Clasificación Arancelaria, la División de Arancel cuenta con 30 días calendario, contados a partir del día hábil siguiente a la presentación de la solicitud. Consulte el trámite en http://www.dian.gov.co en la sección SERVICIOS y una vez allí hacer click en Trámites.

15

INCOTERMS Los Incoterms son un conjunto de reglas internacionales, regidos por la Cámara de Comercio Internacional, que determinan el alcance de las cláusulas comerciales incluidas en el contrato de compraventa internacional. Los Incoterms también se denominan cláusulas de precio, pues cada termino permite determinar los elementos que lo componen. La selección del Incoterm influye sobre el costo del contrato. El propósito de los Incoterms es el de proveer un grupo de reglas internacionales para la interpretación de los términos mas usados en el Comercio internacional.

16

Los Incoterms determinan: El alcance del precio.En que momento y donde se produce la transferencia de riesgos sobre la mercadería del vendedor hacia el comprador. El lugar de entrega de la mercadería. Quién contrata y paga el transporte. Quién contrata y paga el seguro. Qué documentos tramita cada parte y su costo.

17

CIF (Cost, Insurance and Freight) - Costo, Seguro y Flete (puerto de destino convenido) Significa que el vendedor entrega la mercadería cuando esta sobrepasa la borda del buque en el puerto de embarque convenido. El vendedor debe pagar los costos y el flete necesarios para conducir las mercaderías al puerto de destino convenido. En condiciones CIF el vendedor debe también contratar un seguro y pagar la prima correspondiente, a fin de cubrir los riesgos de pérdida o daño que pueda sufrir la mercadería durante el transporte.

18

TERMINO DE NEGOCIACION INCOTERM CIF El comprador ha de observar que el vendedor está obligado a conseguir un seguro sólo con cobertura mínima. Si el comprador desea mayor cobertura necesitará acordarlo expresamente con el vendedor o bien concertar su propio seguro adicional. El término CIF exige al vendedor despachar las mercaderías para la exportación. Este término puede ser utilizado sólo para el transporte por mar o por vías navegables interiores.

19

Obligaciones del Vendedor Entregar la mercadería y documentos necesarios. Empaque y embalaje. Flete (de fábrica al lugar de exportación). Aduana (documentos, permisos, requisitos, impuestos). Gastos de exportación (maniobras, almacenaje, agentes ). Flete y seguro (de lugar de exportación al lugar de importación.

. Aduana (documentos, permisos, requisitos, impuestos). Gastos de exportación (maniobras, almacenaje, agentes ). Flete y seguro (de lugar de exportación al lugar de importación..")

20

Obligaciones del Comprador. Pago de la mercadería. Gastos de importación (maniobras, almacenaje, agentes ). Aduana (documentos, permisos, requisitos, impuestos). Flete y seguro (lugar de importación a planta). Demoras.

. Aduana (documentos, permisos, requisitos, impuestos). Flete y seguro (lugar de importación a planta). Demoras..")

21

FOB (Free On Board) - Libre a Bordo (puerto de carga convenido) La responsabilidad del vendedor termina cuando las mercaderías sobrepasan la borda del buque en el puerto de embarque convenido. El comprador debe soportar todos los costos y riesgos de la pérdida y el daño de las mercaderías desde aquel punto. El término FOB exige al vendedor despachar las mercaderías para la exportación. Este término puede ser utilizado sólo para el transporte por mar o por vías navegables interiores.

22

Obligaciones del vendedor Entregar la mercadería y documentos necesario. Empaque y embalaje. Flete (de fábrica al lugar de exportación). Aduana (documentos, permisos, requisitos, impuestos). Gastos de exportación (maniobras, almacenaje, agentes).

. Aduana (documentos, permisos, requisitos, impuestos). Gastos de exportación (maniobras, almacenaje, agentes)..")

23

Obligaciones del Comprador Pago de la mercadería. Flete y seguro (de lugar de exportación al lugar de importación). Gastos de importación (maniobras, almacenaje, agentes). Aduana (documentos, permisos, requisitos, impuestos). Flete (lugar de importación a planta). Demoras.

. Gastos de importación (maniobras, almacenaje, agentes). Aduana (documentos, permisos, requisitos, impuestos). Flete (lugar de importación a planta). Demoras..")

24

ANALISIS DOCUMENTO DEPARTAMENTO VIRTUAL DE COMERCIO Y MARKETING NUEVOS “INCOTERM 2011”

25

MEDIOS DE PAGO INTERNACIONAL Y ahora que compré, ¿cómo hago para pagar?... Otro de los grandes interrogantes que se plantea el importador está relacionado con la manera más apropiada para pagarle las mercancías a su proveedor en el exterior y es allí donde el empresario muchas veces le asusta entrar al mundo del comercio internacional por temor a no conocer lo que técnicamente se denomina: medios de pago internacionales, los cuales son utilizados para pagar las operaciones en el exterior.

26

LA ELECCION ESTA DETERMINADA POR: El riesgo asumido por las partes. Por los costos.

27

MEDIOS DE PAGO INTERNACIONAL Cuenta Abierta: -Cheque. -Transferencia o Giro Directo. Instrumentos Bancarios (Sujetos a entrega de documentos). -Carta de Crédito. -Cobranza Documentaría. -Letra Avalada.

. -Carta de Crédito. -Cobranza Documentaría. -Letra Avalada..")

28

Giro Directo El vendedor envía las mercancías y los originales de los documentos al importador para que este las nacionalice. El comprador paga las mercancías en la fecha convenida. El pago se puede dar mediante una orden de pago (transferencia bancaria) o con la emisión de un cheque girado a nombre del exportador.

o con la emisión de un cheque girado a nombre del exportador..")

29

Instrumentos Bancarios Cobranza documentaria. 1). Hay despacho de la mercancía al importador pero no se le envían los documentos que requiere para nacionalizarla. 2). Paralelamente el exportador remite a través de su banco al banco del comprador, los documentos de exportación junto con un documento financiero (letra de cambio o pagaré). 3). El banco del importador presenta el documento financiero a su cliente para que proceda a su pago (venta al contado) o haga la aceptación (venta a plazos). 4). En el momento que el importador paga o acepta el documento financiero, recibe la documentación para hacer el retiro de la mercancía.

. Paralelamente el exportador remite a través de su banco al banco del comprador, los documentos de exportación junto con un documento financiero (letra de cambio o pagaré). 3). El banco del importador presenta el documento financiero a su cliente para que proceda a su pago (venta al contado) o haga la aceptación (venta a plazos). 4). En el momento que el importador paga o acepta el documento financiero, recibe la documentación para hacer el retiro de la mercancía..")

30

Riesgos: No aceptación de la letra de cambio o pagaré. No proceda al pago llegado el momento, en caso de venta a plazos.

31

Carta de Crédito. Orden que el importador da a su banco para que proceda al pago de la importación en el momento que el banco del exportador le presente la documentación que ampara la venta de las mercancías. Los documentos suelen ser: Factura comercial Documento de transporte Seguro de la mercancía Lista de empaque Certificado de origen Certificados fito o zoosanitarios

32

Modalidades: Revocable. Es aquella que después de su apertura y antes de haber procedido al pago, el importador puede anularla en cualquier momento. Irrevocable. Es aquella que una vez abierta ya no se puede cancelar

33

Condiciones: Confirmada. Constituye un compromiso firme por parte del banco confirmador, adicional al del banco emisor. Avisada. Notificación al beneficiario sustentando la autenticidad del crédito. A la vista. El beneficiario recibirá su pago una vez que presente la documentación requerida y dentro del plazo convenido.

34

IMPORTACIÓN Introducción de mercancías de procedencia extranjera, o de zona franca industrial de bienes y servicios al resto del territorio aduanero nacional, previo el cumplimiento de los requisitos legales establecidos y del pago de los tributos aduaneros a que hubiere lugar.

37

OBLIGACIÓN ADUANERA Nace por la introducción de la mercancía de procedencia extranjera al territorio aduanero nacional. La obligación aduanera comprende: Presentación de la Declaración de Importación Pago de tributos aduaneros Pago de las sanciones a que haya lugar Obtener y conservar los documentos soporte de la operación Atender las solicitudes de información

38

DOCUMENTOS QUE SOPORTAN LA IMPORTACIÓN Factura comercial Lista de empaque Certificado de origen Registro o licencia de importación Documento de transporte o embarque Contrato de compra y venta internacional Mandato o poder Declaración Andina del Valor Permisos sanitarios, fitosanitarios, zoosanitarios

39

RESPONSABLES DE LA OBLIGACION ADUANERA Importador Exportador Propietario, poseedor o tenedor de la mercancía Transportador Agente de Carga Internacional Depósito o Zona Franca Declarante

40

DECLARANTES Agencias de Aduana y Almacenes Generales de Depósito. Usuarios Aduaneros Permanentes (UAP) Usuario Aduanero Permanente (Provisional) Usuarios Altamente Exportadores (ALTEX) Personas naturales y jurídicas (se incluyen los Consorcios y las Uniones Temporales), siempre y cuando el valor de la operación - Importación y Tránsito no supere el valor FOB de US$1.000 y para Exportación US$10.000.

Usuario Aduanero Permanente (Provisional) Usuarios Altamente Exportadores (ALTEX) Personas naturales y jurídicas (se incluyen los Consorcios y las Uniones Temporales), siempre y cuando el valor de la operación - Importación y Tránsito no supere el valor FOB de US$1.000 y para Exportación US$")

41

DECLARANTES Viajeros Servicios Postales Nacionales y los intermediarios de tráfico postal y envíos urgentes. Turistas en la importación temporal de vehículos para turismo. Consignatarios de las Entregas Urgentes que ingresen como auxilio para damnificados de catástrofes o siniestros.

42

DECLARANTES La Nación, entidades territoriales y descentralizadas, quienes podrán actuar a través de su representante legal o apoderado debidamente constituido. Agentes diplomáticos, consulares y organismos internacionales acreditados en el país y los diplomáticos colombianos que regresan al término de misión. Empresas transportadoras para las operaciones de cabotaje y transbordo. Los comerciantes de San Andrés, Providencia y Santa Catalina para la presentación de Declaraciones de Importación Simplificadas bajo la modalidad de franquicia y con ocasión de los envíos al resto del TAN.

43

DECLARANTES Los raizales y residentes de San Andrés, Providencia y Santa Catalina que no tengan la calidad de comerciantes para la presentación de la declaración especial de ingreso de mercancías en cantidades no comerciales. Los usuarios PEX Los autores de obras de arte que no formen parte del patrimonio cultural de la nación. Arauca, Inírida, Leticia, Puerto Asís, Puerto Carreño, San Andrés, Tumaco y Yopal: cuando el valor de la operación no supere el valor FOB de US$5.000.

44

AGENTES DE ADUANA Definición -Personas jurídicas autorizadas por la DIAN, para ejercer la intermediación aduanera Intermediación Aduanera -Actividad mercantil y de servicio ejercida por las Agencias de Aduanas, orientada a facilitar, el cumplimiento de las normas legales, en materia de M, X y T.A. -Actividad: Auxiliar de la función pública aduanera Finalidad -Colaborar con las autoridades aduaneras en la aplicación de las normas legales, relacionadas con el comercio exterior

45

UAP Definición Persona jurídica que haya sido reconocida e inscrita como tal por la DIAN Condiciones para ser reconocido - Que hayan efectuado operaciones de IMPO y/o EXPO por un valor FOB, superior o igual a 5 millones de dólares durante los 12 meses inmediatamente anteriores, o las que acrediten este valor como promedio anual en los 3 años anteriores, Y las que hayan tramitado por lo menos 100 declaraciones de m y/o x, durante los 12 meses inmediatemente anteriores - Los grandes contribuyentes pueden acreditar el 60% del monto anterior - Plan Vallejistas que demuestren exportaciones superiores o iguales a 2 millones de dólares. No se tienen en cuenta operaciones de Zonas Régimen Aduanero Especial.

46

Prerrogativas: Obtener levante automático de las mercancías importadas bajo cualquier modalidad; sin embargo la DIAN puede practicar inspección cuando así lo determine. - Solo deben constituir la garantía global, la cual cobijará la totalidad de sus actuaciones; a excepción de las garantías en reemplazo de aprehensión -Los UAP, podrán acceder a los beneficios previstos para los ALTEX, siempre y cuando cumplan los requisitos establecidos para estos - Posibilidad de importar insumos y materias primas bajo la modalidad de importación temporal para procesamiento industrial y habilitación del depósito privado para procesamiento industrial - Declaración consolidada de pagos: Dentro de los 5 primeros días hábiles del mes siguiente se debe presentar

47

ALTEX Definición Persona jurídica que haya sido reconocida e inscrita como tal por la DIAN Condiciones para ser reconocido -Haber realizado exportaciones por un valor FOB, superior o igual a 2 millones de dólares durante los 12 meses inmediatamente anteriores a la presentación de la solicitud. -Y que el valor exportado, directamente o a través de C.I., represente por lo menos el 30% de sus ventas totales en el mismo periodo. - Si no se cumplen las 2 condiciones anteriores, deben acreditar que el valor exportado directa o indirectamente representa un valor FOB superior o igual a 21 millones de dólares ALTEX

48

Beneficios: Presentar Solicitud de Autorización de Embarque Global para efectuar cargues parciales – art. 272 - Eliminación de la inspección física – la puede realizar de forma aleatoria - Autorización global y permanente para realizar la inspección de las mercancías a exportar en las instalaciones del usuario - Solo deben constituir la garantía global, la cual cobijará la totalidad de sus actuaciones; a excepción de las garantías en reemplazo de aprehensión - Posibilidad de importar insumos y materias primas bajo la modalidad de importación temporal para procesamiento industrial y habilitación del depósito privado para procesamiento industrial.

49

ZONA PRIMARIA ADUANERA Es aquel lugar del territorio aduanero nacional habilitado por la Aduana para la realización de las operaciones materiales de recepción, almacenamiento y movilización de mercancías que entran o salen del país, donde la autoridad aduanera ejerce sin restricciones su potestad de control y vigilancia. (AEROPUERTO ALBONAR, CONSIMEX, ALMAGRARIO).

..")

50

LUGARES HABILITADOS PARA INGRESO Y SALIDA DE MERCANCIAS Lugares por los cuales la DIAN permite el ingreso y salida de mercancías bajo control aduanero. Bajo ninguna circunstancia los depósitos habilitados podrán realizar labores de consolidación o desconsolidación de carga, transporte o de intermediación aduanera, salvo las excepciones previstas en este Decreto (2685/99).

..")

51

DEPOSITOS HABILITADOS Lugares autorizados por la DIAN para el almacenamiento de mercancías bajo control aduanero. Pueden ser PÚBLICOS O PRIVADOS y en ellos la mercancía puede permanecer almacenada durante el término (1 mes, prorrogable)

.")

52

DEPOSITOS PUBLICOS Lugares habilitados por la DIAN para el almacenamiento de mercancías bajo control aduanero, en los cuales pueden permanecer las mercancías de cualquier usuario del comercio exterior.

53

DEPOSITOS PRIVADOS - Eventualmente Transitorios - Lugares habilitados por la DIAN para almacenar bajo control aduanero mercancías que vengan consignadas a la persona jurídica que figura como titular de la habilitación y estén destinadas en el documento de transporte a ese depósito habilitado. Igualmente podrán almacenarse mercancías de exportación

54

Depósito Privado Transitorio Las Administraciones de Impuestos y Aduanas con operación aduanera podrán habilitar depósitos transitorios en su jurisdicción, por circunstancias y necesidades especiales y temporales de almacenamiento. Solo podrá otorgarse la habilitación de depósitos transitorios de carácter privado, a las personas jurídicas que con la debida antelación a la llegada de la mercancía, hubieren presentado la respectiva solicitud. Dicha habilitación deberá tenerse al momento del arribo de la mercancía al territorio aduanero nacional.

55

Depósito Privado para Transformación y Ensamble Son aquellos lugares habilitados por la Dirección de Impuestos y Aduanas Nacionales para el almacenamiento de las mercancías de importación que serán sometidas a la modalidad de transformación o ensamble. reconocidas por la autoridad competente (Reso. Mincomex 2287/2007) como industrias de transformación o ensamble, para obtener la habilitación del depósito donde se almacenarán las mercancías que serán sometidas al proceso de transformación o ensamble, deberán cumplir con los requisitos previstos en el artículo 51o. del Decreto 2685, salvo los contenidos en los literales a) y b) del citado artículo

como industrias de transformación o ensamble, para obtener la habilitación del depósito donde se almacenarán las mercancías que serán sometidas al proceso de transformación o ensamble, deberán cumplir con los requisitos previstos en el artículo 51o. del Decreto 2685, salvo los contenidos en los literales a) y b) del citado artículo.")

56

DEPÓSITOS PRIVADOS PARA PROCESAMIENTO INDUSTRIAL Son aquellos lugares habilitados por la Dirección de Impuestos y Aduanas Nacionales para el almacenamiento de materias primas e insumos que van a ser sometidos a transformación, procesamiento o manufactura industrial, por parte de personas jurídicas reconocidas e inscritas como Usuarios Aduaneros Permanentes o Usuarios Altamente Exportadores y autorizadas por la Dirección de Impuestos y Aduanas Nacionales, para declarar bajo la modalidad de importación temporal para procesamiento industrial.

57

DEPÓSITOS PRIVADOS PARA DISTRIBUCIÓN INTERNACIONAL. Son aquellos lugares habilitados por la Dirección de Impuestos y Aduanas Nacionales a los Usuarios Aduaneros Permanentes, para el almacenamiento, conservación, acondicionamiento, manipulación, empaque, reempaque, o clasificación de mercancías extranjeras que serán sometidas prioritariamente a la modalidad de reembarque en el término máximo de un año, contado a partir de su llegada al territorio aduanero nacional y, subsidiariamente, en el mismo término, al régimen de importación de acuerdo con lo previsto en el presente decreto.

58

DEPÓSITOS PARA ENVÍOS URGENTES Son aquellos lugares habilitados por la Dirección de Impuestos y Aduanas Nacionales, a las empresas de transporte internacional con licencia del Ministerio de Comunicaciones para ejercer la mensajería especializada, para el almacenamiento de mercancías objeto de importación o exportación bajo la modalidad de tráfico postal y envíos urgentes. El área útil plana de almacenamiento que se habilite no podrá ser inferior a cien (100) metros cuadrados.

metros cuadrados..")

59

Modalidades de importación Importación ordinaria Importación con franquicia Reimportación para perfeccionamiento pasivo Reimportación en el mismo estado Importación en cumplimiento de garantía Importación temporal para reexportación en el mismo estado

60

Modalidades de importación Importación temporal para perfeccionamiento activo Importación para transformación o ensamble Importación por tráfico postal y envíos urgentes Entregas urgentes Viajeros – menajes domésticos - Muestras sin valor comercial – no es una modalidad -

61

ELEMENTOS ESENCIALES Mercancía de procedencia extranjera. Permanencia indefinida Tributos a que haya lugar. Libre disposición de la mercancía.

62

IMPORTACIÓN ORDINARIA Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional con el fin de permanecer en él de manera indefinida, en libre disposición, con el pago de los tributos aduaneros a que hubiere lugar. IMPORTACION CON FRANQUICIA Es aquella importación que en virtud de tratado, convenio o ley, goza de exención total o parcial de tributos aduaneros y con base en la cual la mercancía queda en disposición restringida, salvo lo dispuesto en la norma que consagra el beneficio.

63

REIMPORTACION POR PERFECCIONAMIENTO PASIVO La reimportación de mercancía exportada temporalmente para elaboración, reparación o transformación, causará tributos aduaneros sobre el valor agregado en el exterior, incluidos los gastos complementarios a dichas operaciones. La mercancía así importada quedará en libre disposición. REIMPORTACIÓN EN EL MISMO ESTADO Se podrá importar sin el pago de los tributos aduaneros, la mercancía exportada temporal o definitivamente que se encuentre en libre disposición, siempre que no haya sufrido modificación en el extranjero y se establezca plenamente que la mercancía que se reimporta es la misma que fue exportada y que se hayan cancelado los impuestos internos exonerados y reintegrado los beneficios obtenidos con la exportación. La mercancía así importada quedará en libre disposición.

64

IMPORTACIÓN EN CUMPLIMIENTO DE GARANTÍA Se podrá importar sin el pago de tributos aduaneros, la mercancía que en cumplimiento de una garantía del fabricante o proveedor, se haya reparado en el exterior, o reemplace otra previamente exportada, que haya resultado averiada, defectuosa o impropia para el fin para el cual fue importada. La mercancía así importada quedará en libre disposición.

65

IMPORTACIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO Es la importación al territorio aduanero nacional, con suspensión de tributos aduaneros, de determinadas mercancías destinadas a la reexportación en un plazo señalado, sin haber experimentado modificación alguna, con excepción de la depreciación normal originada en el uso que de ellas se haga y con base en la cual su disposición quedará restringida. Clases de importación temporal para reexportación en el mismo estado: a) De corto plazo. Plazo máximo será de seis (6) meses contados a partir del levante de la mercancía, prorrogables por tres (3) meses mas. b) De largo plazo. Cuando se trate de bienes de capital, sus piezas y accesorios necesarios para su normal funcionamiento. Plazo máximo cinco (5) años.

De corto plazo. Plazo máximo será de seis (6) meses contados a partir del levante de la mercancía, prorrogables por tres (3) meses mas. b) De largo plazo. Cuando se trate de bienes de capital, sus piezas y accesorios necesarios para su normal funcionamiento. Plazo máximo cinco (5) años..")

66

IMPORTACIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO CLASES DE IMPORTACIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO: a) Importación temporal para perfeccionamiento activo de bienes de capital. b) Importación temporal en desarrollo de sistemas especiales de importación y exportación. c) Importación temporal para procesamiento industrial.

Importación temporal en desarrollo de sistemas especiales de importación y exportación. c) Importación temporal para procesamiento industrial..")

67

IMPORTACIÒN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO DE BIENES DE CAPITAL Es la modalidad que permite la importación temporal de bienes de capital, así como de sus partes y repuestos, con suspensión de tributos aduaneros, destinados a ser reexportados, después de haber sido sometidos a reparación o acondicionamiento, en un plazo no superior a seis (6) meses y con base en la cual su disposición queda restringida.

meses y con base en la cual su disposición queda restringida.")

68

IMPORTACIÓN TEMPORAL EN DESARROLLO DE SISTEMAS ESPECIALES DE IMPORTACIÓN-EXPORTACIÓN Es la modalidad que permite recibir dentro del territorio aduanero nacional, al amparo de los artículos 172, 173 y 174 del Decreto ley 444 de 1967, con suspensión total o parcial de tributos aduaneros, mercancías específicas destinadas a ser exportadas total o parcialmente en un plazo determinado, después de haber sufrido transformación, elaboración o reparación, así como los insumos necesarios para estas operaciones.

69

IMPORTACIÓN TEMPORAL PARA PROCESAMIENTO INDUSTRIAL Es la modalidad bajo la cual se importan temporalmente materias primas e insumos que van a ser sometidos a transformación, procesamiento o manufactura industrial, por parte de industrias reconocidas como usuarios altamente exportadores y autorizadas para el efecto por la autoridad aduanera, y con base en la cual su disposición quedará restringida.

70

IMPORTACIÓN PARA TRANSFORMACIÓN O ENSAMBLE Es la modalidad bajo la cual se importan mercancías que van a ser sometidas a procesos de transformación o ensamble, por parte de industrias reconocidas como tales por la autoridad aduanera competente, y autorizadas para el efecto por la DIAN y con base en la cual su disposición quedará restringida.

71

TRÁFICO POSTAL Y ENVÍOS URGENTES Podrán ser objeto por esta modalidad los envíos de correspondencia, los envíos que lleguen al territorio nacional por la red oficial de correos y los envíos urgentes siempre que su valor no exceda de dos mil dólares de los Estados Unidos de Norteamérica (US 2.000) y requieran ágil entrega a su destinatario. La mercancía importada según lo establecido para esta modalidad queda en libre disposición.

72

ENTREGAS URGENTES La DIAN podrá autorizar sin trámite previo alguno, la entrega directa al importador, de determinadas mercancías que así lo requieran, bien sea porque ingresen como auxilio para damnificados de catástrofes o siniestros, por su especial naturaleza (órganos, sangre, plasma, materias perecederas, animales vivos, etc.) o por que respondan a la satisfacción de una necesidad apremiante (medicamentos, piezas de recambio, etc.)

o por que respondan a la satisfacción de una necesidad apremiante (medicamentos, piezas de recambio, etc.)")

73

VIAJEROS La modalidad de importación de viajeros sólo es aplicable a las mercancías que no constituyan expedición comercial y sean introducidas por los viajeros. No se consideran expediciones comerciales aquellas mercancías que se introduzcan de manera ocasional y consistan exclusivamente en bienes reservados al uso personal o familiar, o bienes que estén destinados a ser ofrecidos como regalo, sin que por su naturaleza o cantidad reflejen intención alguna de carácter comercial.

74

MUESTRAS SIN VALOR COMERCIAL Se consideran muestras sin valor comercial aquellas mercancías declaradas como tales cuyo valor FOB total no sobrepase el monto que señale la Dirección de Impuestos y Aduanas nacionales. La DIAN podrá establecer condiciones y requisitos para el ingreso de mercancías como muestras sin valor comercial.

75

TIPOS DE DECLARACION DE IMPORTACION Declaración Inicial Declaración Anticipada Declaración de Corrección Declaración de Legalización Declaración de Modificación

76

DECLARACIÓN INICIAL Es aquella declaración con autorización de levante que no está precedida de una declaración anterior y se presenta dentro del término de permanencia de la mercancía en el depósito, que será de un mes prorrogable por otro más, contado a partir de la fecha de llegada de la mercancía al territorio nacional.

77

DECLARACIÓN ANTICIPADA Es la que se presenta con una antelación no superior a quince (15), ni inferior a cinco (5) días a la llegada de la mercancía al territorio nacional. DECLARACIÓN DE CORRECCIÓN Se utiliza para corregir errores en el diligenciamiento del formulario, previstos en el artículo 234 del Decreto 2685 de 1999 y sus modificaciones y/o adiciones. Puede ser en forma voluntaria o provocada.

78

DECLARACIÓN DE LEGALIZACIÓN Se utiliza para declarar las mercancías de procedencia extranjera presentadas a la aduana en el momento de su importación, respecto de las cuales se hubiere incumplido alguna obligación aduanera que de lugar a su aprehensión. Cuando haya intervención de la autoridad aduanera, la declaración de legalización se entenderá provocada, en los demás casos será voluntaria. DECLARACIÓN DE MODIFICACIÓN Se utiliza en los eventos señalados en el Decreto 2685 de 1999 y para terminar terminar la modalidad de transformación o ensamble o una modalidad de importación temporal.

79

¿ QUÉ PASA CON LAS MERCANCÍAS QUE NO CUMPLEN CON LAS NORMAS ADUANERAS? Aprehensión Decomiso Abandono legal Abandono voluntario

80

APREHENSIÓN Es una medida cautelar consistente en la retención de mercancías respecto de las cuales se configure alguno de los eventos previstos en el artículo 502 del Decreto 2685 de 1999. DECOMISO Es el acto en virtud del cual pasan a poder de la Nación las mercancías respecto de las cuales no se acredite el cumplimiento de los trámites previsto para su presentación y/o declaración ante las autoridades aduaneras, por presentarse alguna de las causales previstas en el artículo 502 del Decreto 2685 de 1999.

81

ABANDONO LEGAL Situación en que se encuentra una mercancía cuando vencido el término de permanencia en depósito no ha obtenido su levante o no se ha reembarcado. ABANDONO VOLUNTARIO Es el acto mediante el cual quien tiene derecho a disponer de la mercancía comunica por escrito a la autoridad aduanera que la deja a favor de la Nación en forma total o parcial, siempre y cuando el abandono sea aceptado por la autoridad aduanera. En este evento el oferente deberá sufragar los gastos que el abandono ocasione.

82

Régimen de Exportación ¿ QUÉ SE ENTIENDE POR SALIDA DE MERCANCIAS ? Es la salida de mercanc í as del territorio aduanero nacional con destino a: Otro pa í s Zona Franca Industrial de Bienes y Servicios.

83

PRESENTACION SOLICITUD AUTORIZACION DE EMBARQUE INICIO PROCEDE EMBARQUE CERTIFICACION ASIGNACION NUMERO DEX DEFINITIVO DECLARANTE TRANSPORTADOR DIAN INGRESO M/CIA ZAP SELECTIVIDAD AVISO DE INGRESO INSPECCION DOCUMENTAL INSPECCION FISICA EMBARQUE DIRECTO DIAN DECLARANTE TRANSPORTADOR DIAN ACEPTACION SOLICITUD AUTORIZACION DE EMBARQUE VALIDACION CAUSALES DE NO ACEPTACION PROCEDIMIENTO

84

MARCO LEGAL Decreto 2685 de 1999 Decreto 1530 de 2008 Decreto 2354 de junio 27 de 2008

85

Exportación definitiva; Exportación temporal para perfeccionamiento pasivo; Exportación temporal para reimportación en el mismo estado; Reexportación; Reembarque; MODALIDADES DE SALIDA DE MERCANCIAS

86

Exportación por tráfico postal y envíos urgentes; Exportación de muestras sin valor comercial; Exportaciones temporales realizadas por viajeros; Exportación de menajes y Programas Especiales de Exportación. MODALIDADES DE SALIDA DE MERCANCIAS

87

EXPORTACIÓN DEFINITIVA Es la modalidad de exportación que regula la salida de mercancías nacionales o nacionalizadas, del territorio aduanero nacional para su uso o consumo definitivo en otro país. También se considera exportación definitiva, la salida de mercancías nacionales o nacionalizadas desde el resto del territorio aduanero nacional a una zona franca.

88

EXPORTACIÓN TEMPORAL PARA PERFECCIONAMIENTO PASIVO Es la modalidad de exportación que regula la salida temporal de mercancías nacionales o nacionalizadas, del territorio aduanero nacional, para ser sometidas a transformación, elaboración o reparación en el exterior o en zona franca, debiendo ser reimportadas dentro del plazo señalado en la declaración de exportación correspondiente, prorrogables por un año mas.

89

EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL MISMO ESTADO Es la modalidad de exportación que regula la salida temporal de mercancías nacionales o nacionalizadas del territorio aduanero nacional, para atender una finalidad específica en el exterior, en un plazo determinado, durante el cual deberán ser reimportadas sin haber experimentado modificación alguna, con excepción del deterioro normal originado en el uso que de ellas se haga.

90

REEXPORTACIÓN Es la modalidad de exportación que regula la salida definitiva del territorio aduanero nacional, de mercancías que estuvieron sometidas a una modalidad de importación temporal o a la modalidad de transformación y ensamble.

91

REEMBARQUE Es la modalidad de exportación que regula la salida del territorio aduanero nacional del mercancías procedentes del exterior que se encuentren en almacenamiento y respecto de las cuales no haya operado el abandono legal ni hayan sido sometidas a ninguna modalidad de importación. No podrá autorizarse el reembarque de substancias químicas controladas por el Consejo Nacional de Estupefacientes.

92

EXPORTACIÓN POR TRÁFICO POSTAL Y ENVÍOS URGENTES Podrán ser objeto de exportación por esta modalidad, los envíos de correspondencia, los envíos que salen del territorio nacional por la red oficial de correos y los envíos urgentes, siempre que su valor no exceda de dos mil dólares de los Estados unidos de Norte América (US2.000) y requieran ágil entrega a su destinatario.

y requieran ágil entrega a su destinatario.")

93

EXPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL Para efectos del régimen de exportación, se consideran muestras sin valor comercial aquellas mercancías declaradas como tales, cuyo valor FOB total no sobrepase el monto que señale la DIAN mediante resolución. Art. 278 Resol. 4240 de 2000, modificado por el art. 1 de la Resolución 10801 de 2005. Valor anual de diez mil dólares de los Estados Unidos de Norteamérica (US10.000)

.")

94

EXCEPCIONES No podrán exportarse bajo la modalidad de muestras sin valor comercial los siguientes productos: Café Esmeraldas Artículos manufacturados de metales preciosos Oro y sus aleaciones Platino y metales del grupo platino Cenizas de orfebrería, residuos o desperdicios de oro Productos minerales con concentrados auríferos, plata y platino Plasma humano, estupefacientes y los productos cuya exportación está prohibida, tales como los bienes que forman parte del patrimonio artísitico, histórico y arqueológico de la Nación

95

EXPORTACIONES TEMPORALES REALIZADAS POR VIAJEROS Serán objeto de esta modalidad de exportación las mercancías nacionales o nacionalizadas que lleven consigo los viajeros que salgan del país y que deseen reimportarlas a su regreso en el mismo estado, sin el pago de tributos. No estarán comprendidos en esta modalidad y no serán objeto de declaración, los efectos personales que lleven los viajeros que salgan del territorio aduanero nacional.

96

EXPORTACIÓN DE MENAJES Serán objeto de esta modalidad de exportación los menajes de los residentes en el país, que salen del territorio aduanero nacional para fijar su residencia en el exterior.

97

PROGRAMAS ESPECIALES DE EXPORTACIÓN Programa especial de exportación, PEX, es la operación mediante la cual, en virtud de un acuerdo comercial, un residente en el exterior compra materias primas, insumos, bienes intermedios, material de empaque o envases, de carácter nacional, a un productor residente en Colombia, disponiendo su entrega a otro productor también residente en el territorio aduanero nacional, quien se obliga a elaborar y exportar os bienes manufacturados a partir de dichas materias primas según las instrucciones que reciba del comprador externo.

98

Régimen de Tránsito Aduanero Es el régimen aduanero que permite el transporte de mercancías nacionales o de procedencia extranjera, de una aduana a otra, con suspensión de tributos y bajo control aduanero. En éste régimen se pueden dar las modalidades de tránsito, cabotaje, cabotaje especial y transbordo. TRANSITO ADUANERO, TRANSPORTE MULTIMODAL Y TRANSBORDO

99

Transporte terrestre de mercancías nacionales o de procedencia extranjera, bajo control aduanero, de una aduana a otra situadas en el territorio aduanero nacional. TRANSITO ADUANERO

100

CABOTAJE Transporte de mercancías bajo control aduanero, cuya circulación está restringida - por agua o por aire - entre dos (2) puertos o aeropuertos habilitados dentro del territorio aduanero nacional.

puertos o aeropuertos habilitados dentro del territorio aduanero nacional.")

101

CABOTAJE ESPECIAL Transporte de mercancías bajo control aduanero, entre dos puertos marítimos o fluviales, las cuales, se trasladaran previo cambio del medio de transporte, al puerto nacional de destino, la embarcación debe tener ruta final un país extranjero

102

TRANSBORDO Traslado de mercancías del medio de transporte utilizado para la llegada al territorio aduanero nacional, a otro que efectúa la salida a país extranjero, dentro de una misma Aduana y bajo su control sin que se causen tributos aduaneros.

103

OPERACIONES PERMITIDAS Sólo se puede solicitar y autorizar un tránsito para mercancías que estén consignadas o endosadas a: La Nación. Entidades territoriales Entidades descentralizadas Usuario de una Zona Franca Titular de un Depósito Privado.

104

Sólo se autoriza un tránsito si las mercancías van a ser sometidas a una de las siguientes modalidades: Importación para transformación o ensamble Importación temporal para perfeccionamiento activo de bienes de capital Importación temporal en desarrollo de Sistemas Especiales de Importación-Exportación Importación temporal para procesamiento industrial OPERACIONES PERMITIDAS

105

Se puede autorizar la modalidad de tránsito para unidades funcionales y para mercancías que en el documento de transporte vengan consignadas a: Usuario Aduanero Permanente Usuario Altamente Exportador Cuando se trate de una Exportación en Tránsito (Aduana diferente) OPERACIONES PERMITIDAS

OPERACIONES PERMITIDAS")

106

RESTRICCIONES AL TRANSITO Armas Productos precursores Residuos nucleares De una ZRAE al resto del TAN ó a una Zona Franca. De Zona Franca (usuario comercial) a una ZRAE. Bienes sensibles, excepto UAP, ALTEX y Plan Vallejo Mercancías no precintadas Azúcar

a una ZRAE. Bienes sensibles, excepto UAP, ALTEX y Plan Vallejo Mercancías no precintadas Azúcar.")

107

ZONAS FRANCAS Area geográfica delimitada dentro del territorio aduanero nacional, en donde se desarrollan actividades industriales de bienes y de servicios, ó actividades comerciales, bajo una normatividad especial en materia tributaria, aduanera y cambiaria.

108

CLASES DE ZONAS FRANCAS Zona Franca Permanente (ZFP) Zona Franca Permanente Especial (ZFPE) Zona Franca Transitoria (ZFT)

Zona Franca Permanente Especial (ZFPE) Zona Franca Transitoria (ZFT)")

109

Usuario Operador Usuario Industrial de Bienes Usuario Industrial de Servicios Usuario Comercial CLASES DE USUARIOS

110

USUARIO OPERADOR Es la persona jurídica autorizada para dirigir, administrar, supervisar, promocionar y desarrollar una o varias Zonas Francas, así como para calificar a los usuarios que se instalen en estas. USUARIO INDUSTRIAL DE BIENES Es la persona jurídica instalada exclusivamente en una o varias zonas francas, autorizada para producir, transformar o ensamblar bienes mediante el procesamiento de materias primas o de productos semielaborados.

111

USUARIO INDUSTRIAL DE SERVICIOS Es la persona jurídica autorizada para desarrollar, exclusivamente en una o varias zonas francas, entre otras, las siguientes actividades: logística, transporte, manipulación, empaque, reempaque, envase, o clasificación; telecomunicaciones, investigación científica, asistencia médica, odontológica y en general salud; turismo; soporte técnico de equipos, etc. USUARIO COMERCIAL Es la persona jurídica autorizada para desarrollar actividades de mercadeo, comercialización, almacenamiento o conservación de bienes en una o varias zonas francas.

112

ZONAS DE REGIMEN ADUANERO ESPECIAL Urabá, Tumaco y Guapi. Maicao, Uribia y Manaure Leticia Puerto Libre de San Andrés, Providencia y Santa Catalina Inírida,Puerto Carreño, La Primavera y Cumaribo

113

REGIMEN SANCIONATORIO Artículos 476 al 521del Decreto 2685 de 1999

114

REGIMEN SANCIONATORIO DECLARANTES: Art. 482 Graves: 2.1 No tener al momento de la presentación y aceptación de la declaración de importación, o respecto de las declaraciones anticipadas al momento de la inspección física o documental o al momento de la determinación de levante automático de la mercancía, los documentos soporte requeridos en el artículo 121 de este decreto para su despacho, o que los documentos no reúnan los requisitos legales, o no se encuentren vigentes. La sanción aplicable será de multa equivalente al quince por ciento (15%) del valor FOB de la mercancía.

del valor FOB de la mercancía..")

115

REGIMEN SANCIONATORIO Incurrir en inexactitud o error en los datos consignados en las Declaraciones de Importación, cuando tales inexactitudes o errores conlleven un menor pago de los tributos aduaneros legalmente exigibles. La sanción aplicable será de multa equivalente al diez por ciento (10%) del valor de los tributos dejados de cancelar. Incurrir en inexactitud o error en los datos consignados en las Declaraciones de Importación, cuando tales inexactitudes o errores conlleven la omisión en el cumplimiento de requisitos que constituyan una restricción legal o administrativa. No conservar a disposición de la autoridad aduanera los originales o las copias, según corresponda, de las Declaraciones de Importación, de Valor y de los documentos soporte, durante el término previsto legalmente. La sanción aplicable para los numerales 2.3 y 2.4, será de multa equivalente a treinta (30) salarios mínimos legales mensuales vigentes por cada infracción.

del valor de los tributos dejados de cancelar. Incurrir en inexactitud o error en los datos consignados en las Declaraciones de Importación, cuando tales inexactitudes o errores conlleven la omisión en el cumplimiento de requisitos que constituyan una restricción legal o administrativa. No conservar a disposición de la autoridad aduanera los originales o las copias, según corresponda, de las Declaraciones de Importación, de Valor y de los documentos soporte, durante el término previsto legalmente. La sanción aplicable para los numerales 2.3 y 2.4, será de multa equivalente a treinta (30) salarios mínimos legales mensuales vigentes por cada infracción..")

116

REGIMEN SANCIONATORIO LEVES: No registrar en el original de cada uno de los documentos soporte el número y fecha de la Declaración de Importación a la cual corresponden, salvo que el declarante sea una persona jurídica reconocida e inscrita como Usuario Aduanero Permanente o como Usuario Altamente Exportador La sanción aplicable será de multa equivalente a siete (7) salarios mínimos legales mensuales vigentes, por cada infracción.

salarios mínimos legales mensuales vigentes, por cada infracción.")

117

REGIMEN SANCIONATORIO VALORACION ADUANERA: ART. 499 Presentar la Declaración de Corrección a que se refiere el artículo 252 de este decreto cuando hayan transcurrido más de seis meses, incluidas las prórrogas concedidas por la autoridad aduanera, contados desde la fecha de la presentación y aceptación de la Declaración de Importación inicial, en las situaciones previstas en los literales a) y b), o cuando haya transcurrido más de un mes contado a partir de la fecha de notificación oficial del valor en aduana definitivo, para el caso de que trata el literal c) del citado artículo. La sanción aplicable será el diez por ciento (10%) de la diferencia que resulte entre el valor declarado provisionalmente y el valor definitivo que determine el importador o la autoridad aduanera, por cada mes o fracción de mes transcurrido desde la fecha de vencimiento de los plazos establecidos, sin que esta pueda exceder el cien por ciento (100%) de dicha diferencia.

y b), o cuando haya transcurrido más de un mes contado a partir de la fecha de notificación oficial del valor en aduana definitivo, para el caso de que trata el literal c) del citado artículo. La sanción aplicable será el diez por ciento (10%) de la diferencia que resulte entre el valor declarado provisionalmente y el valor definitivo que determine el importador o la autoridad aduanera, por cada mes o fracción de mes transcurrido desde la fecha de vencimiento de los plazos establecidos, sin que esta pueda exceder el cien por ciento (100%) de dicha diferencia..")

118

REGIMEN SANCIONATORIO No presentar la Declaración de Corrección a que se refiere el artículo 252 de este decreto. La sanción aplicable será el treinta por ciento (30%) de la diferencia que resulte entre el valor declarado provisionalmente, de conformidad con el artículo 252 de este decreto y el valor en aduana establecido por la autoridad aduanera, por cada mes o fracción de mes transcurrido desde la fecha de vencimiento.

de la diferencia que resulte entre el valor declarado provisionalmente, de conformidad con el artículo 252 de este decreto y el valor en aduana establecido por la autoridad aduanera, por cada mes o fracción de mes transcurrido desde la fecha de vencimiento..")

119

ASPECTOS LEGALES Y LOGISTICOS DE LAS COMERCIALIZADORAS INTERNACIONALES

120

CONTENIDO 1.INSCRIPCION Y TRAMITES PARA LA AUTORIZACION DE UNA COMERCIALIZADORA INTERNACIONAL. 2. MARCO JURIDICO DE OPERATIVIDAD DE LAS COMERCIALIZADORAS INTERNACIONALES. 3.REQUERIMIENTOS DE LA DIAN EN EL PROCESO DE LA VISITA POR LA DIVISION DE SERVICIO AL COMERCIO EXTERIOR.

121

OBJETIVO GUBERNAMENTAL: FORMENTAR LAS EXPORTACIONES LEY 67 DE 1979

122

PRIMERA PARTE INSCRIPCION Y TRAMITES PARA LA AUTORIZACION DE UNA C.I Memorando No.00264 de mayo 13/08 1. NOMBRE DEL TRAMITE: RECONOCIMIENTO E INSCRIPCION COMO C.I 2. EN QUE CONSISTE EL TRAMITE: SOLICITUD…….SUBDIRECCION CIO EXTERIOR, DIVISION REG. Y CONTROL….GRUPO INTERNO TJO ZONAS FCA, S.C.I Y ZONAS ECONOMICAS ESPECIALES DE EXPORTACION

123

3. REQUISITOS Y DOCUMENTOS NECESARIOS PARA EL TRAMITE: - FORMULARIO. - DOMICILIO. - DEUDAS. -PERSONA JURIDICA. - OBJETO PRINCIPAL. - RAZON SOCIAL.

124

4. DOCUMENTOS QUE SE DEBEN ANEXAR A LA SOLICITUD: - CERTIFICADO DE EXISTENCIA Y REPRESENTACION LEGAL. - RUT. - REPRESENTANTE LEGAL Y CERTIFICACIONES -ESTUDIO DE MERCADOS. - MANIFESTACION REPRES.LEGAL DE NO HABER SIDO SANCIONADOS.

125

- NO TENER DEUDAS EXIGIBLES DIAN -BALANCE GENERAL Y LIBROS CBLES -CERTIFICACION PROVEEDORES. -CERTIFICACION REPRES.LEGAL: NO :..COMPRAS, CP, USUARIOS ZONA FCA.

126

5. ACTO ADMINISTRATIVO DE INSCRIPCIÓN : - INSCRIPCION DEL PETICIONARIO. -VIGENCIA DE LA INSCRIPCION. -ASIGNACION DE UN CODIGO. -NOTIFICACION DEL ACTO ADTVO. - OBLIGACIONES DE LA C.I -BENEFICIOS DE LA C.I -RENOVACION.

127

6. RESPONSABILIDADES- OBLIGACIONES - EXPEDICION DEL C.P. - EXPORTACIONES. - VERACIDAD DEL C.P. - CODIGO DE REGISTRO. - PRACTICAS DE CONTROL DIAN. - EQUIPOS DE COMPUTO DIAN.

128

7.ESTUDIO DE MERCADO- DIAN: -ANTECEDENTES DE LA EMPRESA. -RAZONES PARA SER C.I. -ESTADISTICAS DE EXPORTACIONES -PRODUCTOS A COMERCIALIZAR. -RELACION CIAL PROVEEDORES.

129

-PAISES A EXPORTAR. -CANALES DE COMERCIALIZACION. -PROYECCION DE EXPORTACIONES. -ANALISIS DE LA DEMANDA. -ANALISIS DE LA OFERTA. -PRECIOS.

130

8.PRINCIPALES NORMAS QUE REGULAN EL TRAMITE - Ley 67 / 1979. - Decreto 093 / 2003. - Decreto 1740 / 1994. - Decreto 4271 / 2005 - Resolución 1894 / 2003 - Resolución 053 / 2004

131

- Concepto 001 DIAN del 19 de junio de 2003. - Estatuto Tributario. - Código Contencioso Adtvo. - Resol.4953/07. - Resol.15431/07. - Resol. 16140/07.

132

TERCERA PARTE REQUERIMIENTOS DE LA DIAN –VISITA DE CONTROL FORMALIDADES DE PRESENTACION- DOCUMENTOS SOPORTES SOLICITADOS 1.Certificado de existencia y representación legal. 2.RUT.

133

3.CERTIFICADOS DE: BOMBEROS FUMIGACION Y USO DE SUELOS. 4. Contrato de prestación de servicios de vigilancia. 5. Contratos de arrendamiento. 6.RESOLUCION DE AUTORIZACION.

134

7.Contrato de prestación de telecomunicaciones. 8. NOMINAS. 9. Listado de clientes y proveedores.

135

10.DECLARACIONES DE EXPORTACION. 11.ESTADOS FINANCIEROS BALANCE GRAL Y DE RESULTADOS. 12.LIBROS DE CONTABILIDAD. 13.CERTIFICVADOS AL PROVEEDOR.

136

14.INSPECCION FISICA A LOS PRODUCTOS TERMINADOS. 15.FACTURAS DE VENTA. 16. DECLARACIONES DE RENTA, IVA RETEFUENTE, E ICA. 17. DETERMINACION DE HALLAZGOS

137

EJEMPLOS DE COMERCIO EXTERIOR EN LOS PROCESOS DE IMPORTACION Y SALIDA DE MERCANCIAS EN APLICACIÓN DE LA REFORMA TRIBUTARIA Y ADUANERA DEL 2012

Presentaciones similares