Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CASO 10: DE INEXACTA CLASIFICACIÓN ARANCELARIA

UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ FACULTAD DE ECONOMÍA NUEVAS TENDENCIAS DE NEGOCIOS INTERNACIONALES CASO 10: DE INEXACTA CLASIFICACIÓN ARANCELARIA ALEJANDRA CLEMENTE ÁNGELES OCTUBRE 5 DE 2012.

2

ÍNDICE Introducción Planteamiento Problema Causas Consecuencias

Clasificación arancelaria (vigente) Causas Consecuencias Solución Conclusión Ley Aduanera Ley del Impuesto al Valor Agregado Código Fiscal de la Federación R.G.C.M.C.E. Anexos (22Y 26) Glosario Bibliografía

Causas. Consecuencias. Solución. Conclusión. Ley Aduanera. Ley del Impuesto al Valor Agregado. Código Fiscal de la Federación. R.G.C.M.C.E. Anexos (22Y 26) Glosario. Bibliografía.")

3

INTRODUCCIÓN La clasificación arancelaria de las mercancías es una de las etapas más difíciles en la preparación del despacho. La Ley Aduanera otorga ésta función a los agentes aduanales, que por disposición legal, son peritos en la materia; pueden comparecer ante un tribunal para emitir un dictamen respecto a la fracción arancelaria de mercancías. La fracción arancelaria es la llave de todo: una vez determinada, podemos saber las regulaciones y restricciones no arancelarias, los impuestos que se van a pagar, si tiene o no preferencia arancelaria por tratados de libre comercio con otros países.

4

La misión del cotizador aduanero es encontrar el lugar exacto en la Tarifa de la Ley de los Impuestos Generales de Importación y Exportación, del producto que se va a despachar. No es nada fácil: tiene que encontrar ese espacio entre más de 11 mil fracciones arancelarias. Cada fracción es un tipo de mercancía, así que debe buscar en todo el conjunto. Como todos los seres humanos, los cotizadores pueden equivocarse. Pero aquí la equivocación tiene muchas consecuencias. Un error puede ser la diferencia entre estar exento del pago de impuestos o pagar hasta 109% ad valorem.

5

La consulta del papel Durante 1996 EDICIONES VÁZQUEZ, S.A DE C.V., que es una editorial dedicada a publicar revistas, hizo varias consultas a la Administración General Jurídica, conforme al artículo 47 de la Ley Aduanera.

6

Aparentemente, si el importador hace su consulta de clasificación arancelaria previa a la operación, se podría entender que la fracción arancelaria que indica la autoridad, es la buena, es decir, la correcta.

7

¡Pero eso no es cierto!

8

En principio, debe tenerse en cuenta que la clasificación arancelaria aplicable es la correcta, siempre y cuando el vendedor mande la mercancía con las características de la muestra que analizó la autoridad. Es decir, es la buena, si es lo mismo. En segundo lugar, en algunos casos los criterios de clasificación son diferentes. Hay casos donde tenemos un oficio de la General Jurídica y tenemos un dictamen arancelario. Dos fracciones arancelarias para la misma mercancía.

9

EDICIONES VÁZQUEZ, S. A. DE C. V

EDICIONES VÁZQUEZ, S.A. DE C.V. hizo veinte consultas por cada uno de los tipos de papel que importaba. Cuando tuvo las fracciones arancelarias determinadas por Jurídica, se las pasó a su agente aduanal y comenzó a hacer operaciones.

10

Problema Una incorrecta clasificación arancelaria (supuestamente), ya que la empresa EDICIONES VÁZQUEZ, S.A. DE C.V., ya había hecho varias consultas a la Administración General Jurídica para verificar sus clasificaciones. EDICIONES VÁZQUEZ, S.A. DE C.V., por presentar una clasificación arancelaria diferente a la mercancía declarada.

, ya que la empresa EDICIONES VÁZQUEZ, S.A. DE C.V., ya había hecho varias consultas a la Administración General Jurídica para verificar sus clasificaciones. EDICIONES VÁZQUEZ, S.A. DE C.V., por presentar una clasificación arancelaria diferente a la mercancía declarada.")

11

“ESTA DEPENDENCIA, DE CONFORMIDAD CON LAS UNIDADES ADMINISTRATIVAS DE LA SHCP; ARTÍCULOS 41, 44, 49, 54 SEGUNDO PÁRRAFO, FRACCIÓN I, 144 FRACCIONES I, XIV, XV, XVI Y 152 DE LA L.A., ARTÍCULOS 1° Y 2° DE LA TARIFA DE LA LEY DE IMPUESTO GENERAL A LA IMPORTACIÓN Y EXPORTACIÓN, NUMERALES 38, 134, 135 Y 136 DEL CÓDIGO FISCAL DELA FEDERACIÓN; ARTÍCULO 1 FRACCIÓN IV, 24 FRACCIÓN I Y 27 DE LA LEY DEL IVA, PROCEDE A DETERMINAR SU SITUACIÓN FISCAL EN MATERIA DE COMERCIO EXTERIOR COMO SIGUE:

12

Resultandos PRIMERO: Con fecha 02 de Junio de 1997, mediante Pedimento número , clave A1, el A.A. Rosario Castañeda Quezada, tramitó para el importador EDICIONES VÁZQUEZ, S.A. DE C.V., ante esta aduana para su despacho, las mercancías que manifiesta en el número de orden 1, consistente en: PAPEL PARA IMPRIMIR, DECLARANDO LA FRACCIÓN ARANCELARIA , CON CUOTA AD VALOREM DE 2%.

13

SEGUNDO: Que al ser presentadas las mercancías y pedimento citado ante el mecanismo de selección aleatoria de esta Aduana y ser activado por primera ocasión el resultado fue reconocimiento aduanero, en términos de lo dispuesto por el artículo 36, 43, 44 en relación con el propio artículo 45 de la Ley Aduanera; motivo por el cual se procedió a recabar las muestras a efecto de que fueran analizadas por la Administración General de Aduanas, a través de la Administración Central de Laboratorio y Servicios Científicos.

14

TERCERO: Con fecha 02 de Octubre de 1997, la Administración General de Aduanas, a través de la Administración Central de Laboratorios y Servicios Científicos, da a conocer a el resultado que arroja el análisis practicado a las mercancías citadas, señalando que se trata de: PAPEL DE FIBRAS DE CELULOSA AL SULFATO BLANQUEADO, SIN ESTUCAR NI RECUBRIR DEL TIPO DE LOS UTILIZADOS PARA ESCRIBIR, IMPRIMIR U OTROS FINES GRÁFICOS, CON PESO M2 DE 74 g. Y ANCHO DE 90.4 cm.

15

Del dictamen antes citado se desprende que la misma corresponde a la nomenclatura y descripción que se encuentra ubicada en la fracción arancelaria , de conformidad con los artículos 1° y 2° de la Ley del Impuesto General de Importación, en relación con las reglas generales 1ª, 2ª y 3ª , y que PAGA UNA CUOTA AD VALOREM DE 8%.

16

CUARTO: Se procedió por parte del Administrador de la Aduana de esta Ciudad a levantar el Acta Circunstanciada de Hechos número 147/97, de conformidad con lo dispuesto por el artículo 152 de la Ley Aduanera, para efecto de plasmar los hechos u omisiones que implican falta en el pago de los impuestos al comercio exterior que se derivan de la importación de mercancías amparadas en el pedimento

17

QUINTO: Que al haber transcurrido el término de diez días para que el agente aduanal o el importador manifestaran que a su derecho conviniere, esta autoridad se encuentra en posibilidad de resolver a derecho en función a lo siguiente:

18

CONSIDERANDO Se desprende que el importador EDICIONES VÁZQUEZ, S.A. DE C.V., encuadra su conducta en la hipótesis de comisión de infracción prevista por el artículo 178, fracción I de la Ley Aduanera.

19

En virtud de que en el pedimento se declaró en forma inexacta la descripción y clasificación arancelaria de la mercancía importada y por consecuencia una cuota ad valorem inferior a la que le corresponde a la mercancía presentada físicamente.

20

Se concluye que existe una omisión parcial del pago de impuestos al comercio exterior que deben cubrirse por tal importación; en términos de lo dispuesto por los artículos 51 fracción I y 52 de la Ley Aduanera vigente, existiendo un perjuicio al Fisco Federal de un 6% por concepto de impuesto de conformidad con el artículo 1 de la misma Ley. En su carácter de importador se le otorga total responsabilidad por la comisión de inexactitud o datos falsos u omisos que se generaron a través de los documentos e información que proporcionó al Agente Aduanal que se hizo cargo del despacho ante esta Aduana.

21

De conformidad con el artículo 52 fracción I de la Ley Aduanera, se exime de toda responsabilidad al Agente Aduanal, ya que no pudo conocer los datos proporcionados por el citado contribuyente.

22

Determinada la fracción arancelaria , se procede a determinar un crédito fiscal a cargo del importador EDICIONES VÁZQUEZ, S.A. DE C.V., considerando el valor en aduana declarado en el pedimento de importación número de fecha 02 de Junio de 1997, conforme a lo siguiente:

23

El contribuyente omitió liquidar correctamente los impuestos al comercio exterior, conforme a los artículos 51, 52, 56 y 64 de la Ley Aduanera, en cantidad de $ 10,669.00, se hace acreedor a una multa equivalente a un 130% de los impuestos al comercio exterior omitidos, así mismo omitió pagar las contribuciones correspondientes al IVA en cantidad de $1, y en términos de lo dispuesto por los numerales 1 fracción IV en relación con el 24 fracción I de la Ley de ese impuesto se hace acreedor a una multa equivalente al 70% de dicha contribución. MULTA SOBRE EL IMPUESTO AL COMERCIO EXTERIOR $ 13, MULTA SOBRE EL IMPUESTO AL VALOR AGREGADO $ 1, TOTAL DE MULTAS $ 14,

24

RESUMEN IMPUESTO AL COMERCIO EXTERIOR $ 10, 669.00

IMPUESTO AL VALOR AGREGADO $ 1, MULTAS $ 14, TOTAL $ 27,

25

Después TODO esto… En la empresa se quebraban la cabeza para encontrar el error.

Rosario, ¿qué crees que pasó? ¡Ya teníamos todo! ¡Jurídica nos dio esa fracción arancelaria! ¿Cómo es que, primero la autoridad nos dice una cosa, y después cambia de opinión y ahora nos dice otra? ¡Espérate Jaime! Vamos a analizar detalladamente los hechos. Como diría Jack el Destripador: “vamos por partes”.

26

¡Sí, pero ésta vez se equivocaron!

Es que, como comprenderás, ahora no nos pueden salir con esa tarugada. Estuvimos esperando seis meses para importar nosotros mismos el papel, para no depender del distribuidor local, cuidamos toda la operación, desde la contratación, el INCOTERM aplicable, las posibles fracciones arancelarias y precisamente para que no ocurriera esto, hicimos la consulta a Jurídica. ¡Y ve con que fregadera nos sale! Mira, Jaime: lo que sí te puedo decir es que yo conozco a los del Laboratorio Central que hacen los dictámenes de análisis para la Jurídica y ellos son extremadamente cuidadosos, es muy raro que se equivoquen… ¡Sí, pero ésta vez se equivocaron!

27

LOS CÓDIGOS DE PRODUCTO

Lo que me llama la atención es la descripción de los dictámenes. ¿Qué tiene que ver con esto? Mucho, Jaime. Nosotros declaramos “PAPEL PARA IMPRIMIR” y ellos “PAPEL DE FIBRAS DE CELULOSA AL SULFATO BLANQUEADO, SIN ESTUCAR NI RECUBRIR DEL TIPO DE LOS UTILIZADOS PARA ESCRIBIR, IMPRIMIR U OTROS FINES GRÁFICOS, SON PESO POR M2 DE 74G. Y ANCHO DE 90.4 CM …no te entiendo, Rosario. ¿A dónde quieres llegar?

28

¿El molino te dio esa descripción?

Bueno, Rosario. La verdad es que los molinos han sido muy herméticos con nosotros. No quieren dar la información. Por eso creímos conveniente que Jurídica nos diera la fracción arancelaria. Sí, pero es muy posible que Jurídica nos haya dado un dictamen sobre una muestra de un papel distinto al que te mandaron.

29

Bueno, ¿qué quieres que hagamos?

Pero…Rosario, ¡eso es imposible! Mira, ese papel nosotros lo utilizamos para la revista ‘Colecciones’ y cada papel que usamos está clasificado por un CÓDIGO DE PRODUCTO, dependiendo para qué lo vamos a utilizar. Ese código ya lo trae desde el molino…y es el mismo código que usamos para las muestras a Jurídica. Bueno… ¿Por qué no hacemos una prueba? ¿Cómo ves? Es que, mira, si el molino nos está ocultando información es por algo, ¿no crees? Si vamos a defender nuestra fracción arancelaria con esos elementos, tenemos que estar preparados para demostrar que el papel que dimos en la muestra, es exactamente el mismo que el de ésta importación… Bueno, ¿qué quieres que hagamos?

30

¿Todavía tienes papel de la muestra para Jurídica?

¿Dices que si sobró papel del mismo rollo? Sí, creo que sí sobró Toma tres muestras de cada rollo, del que enviamos para la consulta y de éste que nos están requiriendo, y vamos a mandarlas a un laboratorio independiente para que nos digan de qué se compone. Así vamos a salir de duda. Si es el mismo, podemos irnos contra Jurídica por no hacer bien su trabajo

31

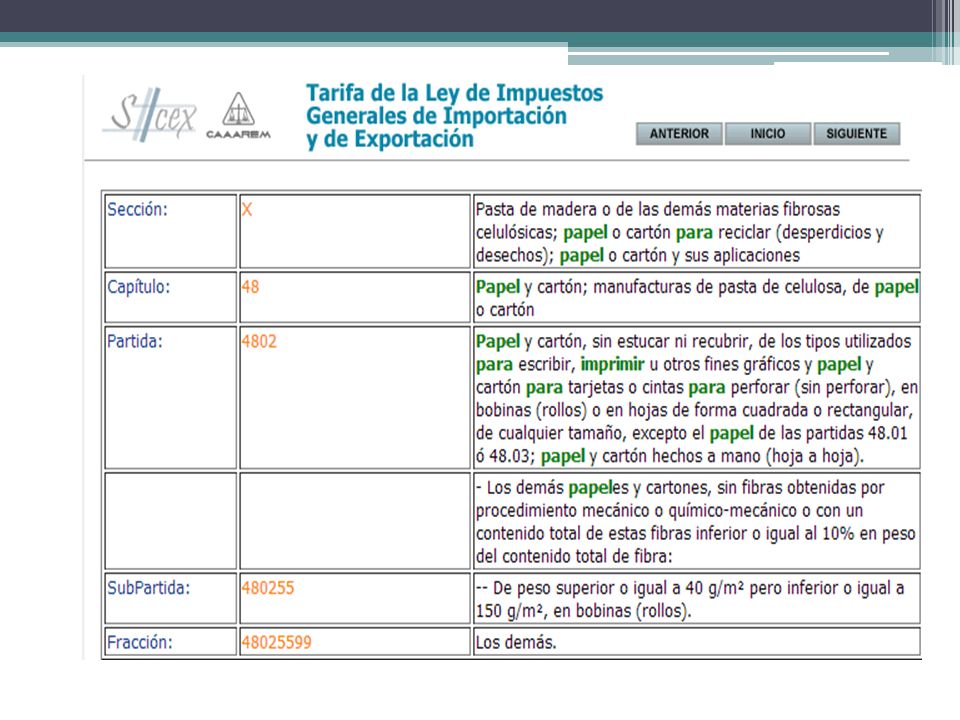

TARIFA DE LA LEY DEL IMPUESTO GENERAL A LA IMPORTACIÓN VIGENTE EN 1997

4810 Papel y cartón estucados por una o las dos caras, con caolín u otras sustancias inorgánicas, con aglutinante o sin él, con exclusión de cualquier otro estucado o recubrimiento, incluso coloreados o decorados en la superficie o impresos, en bobinas (rollos) o en hojas. Papel y cartón del tipo de los utilizados para escribir, imprimir u otros fines gráficos, sin fibras obtenidas por procedimiento mecánico o en los que un máximo del 10% está constituido por dichas fibras. De gramaje inferior o igual a 150 g/m2 Blanco o de pasta teñida, 100% de pasta química, aún cuando contenga cargas minerales, con aplicaciones o dibujos.

o en hojas. Papel y cartón del tipo de los utilizados para escribir, imprimir u otros fines gráficos, sin fibras obtenidas por procedimiento mecánico o en los que un máximo del 10% está constituido por dichas fibras De gramaje inferior o igual a 150 g/m Blanco o de pasta teñida, 100% de pasta química, aún cuando contenga cargas minerales, con aplicaciones o dibujos.")

32

TARIFA DE LA LEY DEL IMPUESTO GENERAL A LA IMPORTACIÓN VIGENTE EN 1997

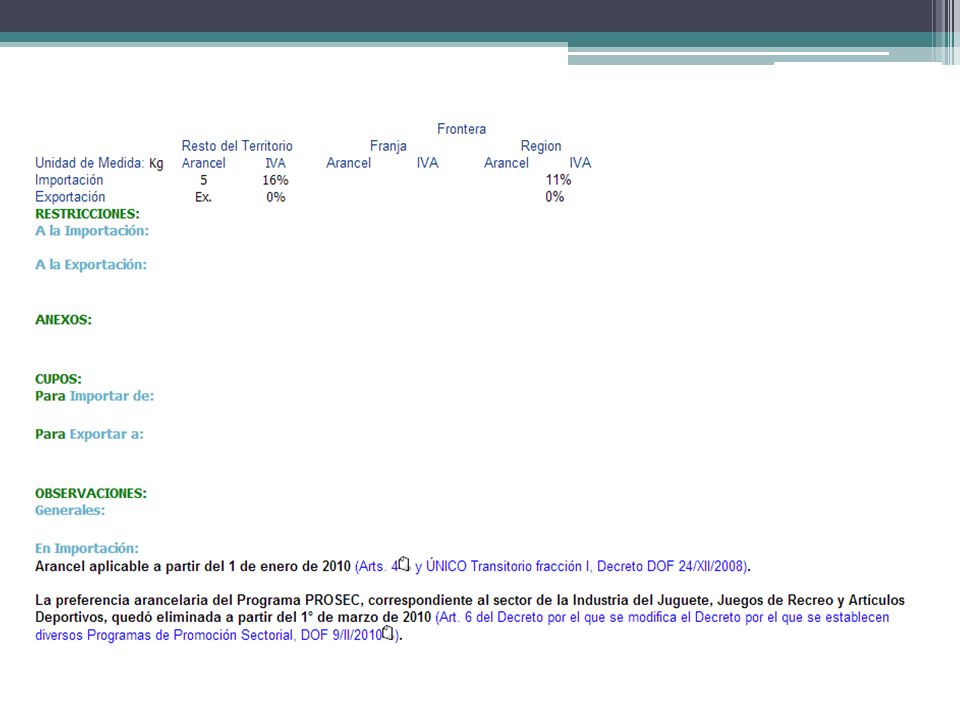

4802 Papel y cartón sin estucar ni recubrir, del tipo de los utilizados para escribir, imprimir u otros fines gráficos, y papel y cartón para tarjetas o cintas para perforar, en bobinas (rollos) o en hojas, excepto el papel de las partidas o 48.03; papel y cartón hechos a mano (hoja a hoja). De gramaje superior o igual a 40 g/m2 pero inferior o igual a 150 g/m2. Los demás. Anexo 2. Multas y cantidades actualizadas que establece la Ley Aduanera y su Reglamento, vigentes a partir del 1 de enero de Es decir, si fuera este año de cuánto se asumiría la multa de la empresa con el Fisco Federal.

o en hojas, excepto el papel de las partidas o 48.03; papel y cartón hechos a mano (hoja a hoja) De gramaje superior o igual a 40 g/m2 pero inferior o igual a 150 g/m Los demás. Anexo 2. Multas y cantidades actualizadas que establece la Ley Aduanera y su Reglamento, vigentes a partir del 1 de enero de Es decir, si fuera este año de cuánto se asumiría la multa de la empresa con el Fisco Federal.")

35

Quince días después, en unas instalaciones maravillosas de EDICIONES VÁZQUEZ, S.A. DE C.V., en San Juan del Río, Querétaro, se reúnen nuevamente la agente aduanal y el impresor.

36

Causas Un acto de ‘mala fe’ ya que los molinos no dan información completa acerca de las características específicas del producto. Trabajar bajo el Código de Producto fue, en este caso, una desventaja o un error por parte de la empresa al ver únicamente el código y no verificar que el papel realmente coincidiera con la fracción arancelaria que estaban declarando. Dentro de la empresa se requiere de una persona que conozca las características específicas de los productos que se manejan, en este caso se requiere de un “técnico en papel”.

37

Consecuencias El oficio por parte de la Administración de la Aduana de Reynosa, Tamaulipas, en el cual se le notifica a EDICIONES VÁZQUEZ, S.A. DE C.V., sobre los impuestos, multas, omisiones y actualizaciones, y por lo tanto presenta ante el fisco un crédito de $ 27,

38

Solución En este caso, el autor no plantea una solución como tal, sino una estrategia como medio para llevar a cabo el problema. Para los nuevos embarques, antes de cruzar se tomará la muestra, del mismo código, y se deberá comprar antes de clasificar. Antes de que la Aduana los requiera, hacer las rectificaciones a esos pedimentos. De los pedimentos que ya requirió la Aduana, de los que ya se han notificado los hechos, tratar de pelearlos en el Tribunal Fiscal.

39

Conclusión La empresa debería aprender de este error, ya que al no exigir información suficiente sobre las propiedades del producto, corre el riesgo de que exista una clasificación arancelaria incorrecta. Por otro lado, debió verificar cada uno de los rollos de papel para cerciorarse de que la mercancía corresponde con el código del producto y por supuesto con la clasificación arancelaria. Ya que el caso no cuenta con una solución concreta, se puede deducir que al final pagó la multa que tenía con el fisco, ya que de lo contrario ésta seguiría aumentado hasta convertirse en un verdadero problema para la empresa. Por este y muchos otros errores que pueden cometerse al clasificar mercancías, es importante que las empresas cuenten con personal que esté realmente capacitado para llevar a cabo esta difícil tarea.

40

Ley Aduanera Artículo 47:

“Los importadores, exportadores y agentes o apoderados aduanales, previa a la operación de comercio exterior que pretendan realizar, podrán formular consulta ante las autoridades aduaneras, sobre la clasificación arancelaria de las mercancías objeto de la operación de comercio exterior, cuando consideren que se pueden clasificar en más de una fracción arancelaria. Dicha consulta podrá presentarse directamente por el interesado ante las autoridades aduaneras o por las confederaciones, cámaras o asociaciones, siempre que cumplan los requisitos establecidos en el artículo 18 del Código Fiscal de la Federación.

41

Quienes hubieran formulado consulta en los términos del párrafo anterior, podrán realizar el despacho de las mercancías materia de la consulta, por conducto de su agente o apoderado aduanal, anexando al pedimento copia de la consulta, en la que conste su recepción por parte de las autoridades aduaneras. Para ejercer ésta opción se efectuará el pago de las contribuciones de conformidad con la fracción arancelaria cuya tasa sea la más alta de entre las que se considere que se pueden clasificar, así como pagar las cuotas compensatorias y cumplir con las demás regulaciones y restricciones no arancelarias aplicables a las distintas fracciones arancelarias motivo de la consulta. Las personas a que se refiere el primer párrafo de este artículo, podrán presentar consulta a las autoridades aduaneras, para conocer la clasificación arancelaria de las mercancías que pretendan importar o exportar, en los términos del artículo 34 del Código Fiscal de la Federación; anexando, en su caso, las muestras, catálogos y demás elementos que permitan identificar la mercancía para su correcta clasificación arancelaria”.

42

ARTÍCULO 43. Elaborado el pedimento y efectuado el pago de las contribuciones y cuotas compensatorias determinadas por el interesado, se presentarán las mercancías con el pedimento ante la autoridad aduanera y se activará el mecanismo de selección automatizado que determinará si debe practicarse el reconocimiento aduanero de las mismas. En caso afirmativo, la autoridad aduanera efectuará el reconocimiento ante quien presente las mercancías en el recinto fiscal. Concluido el reconocimiento, se deberá activar nuevamente el mecanismo de selección automatizado, que determinará si las mercancías se sujetarán a un segundo reconocimiento. ARTÍCULO 44. El reconocimiento aduanero y segundo reconocimiento consisten en el examen de las mercancías de importación o de exportación, así como de sus muestras, para allegarse de elementos que ayuden a precisar la veracidad de lo declarado. ARTÍCULO 45. Cuando en el reconocimiento aduanero o segundo reconocimiento se requiera efectuar la toma de muestras de mercancías estériles, radiactivas, peligrosas o cuando sean necesarias instalaciones o equipos especiales para la toma de las mismas, los importadores o exportadores las deberán tomar previamente y las entregarán al agente o apoderado aduanal quien las presentará al momento del reconocimiento aduanero o segundo reconocimiento. En todo caso se podrán tomar las muestras al momento del reconocimiento aduanero o segundo reconocimiento en los términos que establezca el Reglamento.

43

ARTÍCULO 36. Quienes importen o exporten mercancías están obligados a presentar ante la aduana, por conducto de agente o apoderado aduanal, un pedimento en la forma oficial aprobada por la Secretaría. En los casos de las mercancías sujetas a regulaciones y restricciones no arancelarias cuyo cumplimiento se demuestre a través de medios electrónicos, el pedimento deberá incluir la firma electrónica que demuestre el descargo total o parcial de esas regulaciones o restricciones. ARTÍCULO 41.- Los agentes y apoderados aduanales serán representantes legales de los importadores y exportadores, en los siguientes casos: I.- Tratándose de las actuaciones que deriven del despacho aduanero de las mercancías, siempre que se celebren dentro del recinto fiscal. II.- Tratándose de las notificaciones que deriven del despacho aduanero de las mercancías. III. Cuando se trate del acta o del escrito a que se refieren los artículos 150 y 152 de esta Ley. Los importadores y exportadores podrán manifestar por escrito a las autoridades aduaneras que ha cesado dicha representación, siempre que la misma se presente una vez notificadas el acta o el escrito correspondiente. Las autoridades aduaneras notificarán a los importadores y exportadores, además de al representante a que se refiere este artículo, de cualquier procedimiento que se inicie con posterioridad al despacho aduanero.

44

Título Tercero Contribuciones, cuotas compensatorias y demás regulaciones y restricciones no arancelarias al comercio exterior Capítulo I Hechos gravados, contribuyentes y responsables ARTÍCULO 51. Se causarán los siguientes impuestos al comercio exterior: l. General de importación, conforme a la tarifa de la ley respectiva. ARTÍCULO 52.- Están obligadas al pago de los impuestos al comercio exterior las personas físicas y morales que introduzcan mercancías al territorio nacional o las extraigan del mismo, incluyendo las que estén bajo algún programa de devolución o diferimiento de aranceles.

45

ARTÍCULO 54. El agente aduanal será responsable de la veracidad y exactitud de los datos e información suministrados, de la determinación del régimen aduanero de las mercancías y de su correcta clasificación arancelaria, así como de asegurarse que el importador o exportador cuenta con los documentos que acrediten el cumplimiento de las demás obligaciones que en materia de regulaciones y restricciones no arancelarias rijan para dichas mercancías, de conformidad con lo previsto por esta Ley y por las demás leyes y disposiciones aplicables. I. Por el pago de las diferencias de contribuciones, cuotas compensatorias, multas y recargos que se determinen, así como por el incumplimiento de regulaciones y restricciones no arancelarias, si éstos provienen de la inexactitud o falsedad de los datos y documentos que el contribuyente le hubiera proporcionado al citado agente aduanal, siempre que este último no hubiera podido conocer dicha inexactitud o falsedad al examinar las mercancías, por no ser apreciable a la vista y por requerir para su identificación de análisis químico, o de análisis de laboratorio tratándose de las mercancías que mediante reglas establezca la Secretaría.

46

ARTÍCULO 153. El interesado deberá ofrecer por escrito, las pruebas y alegatos que a su derecho convenga, ante la autoridad aduanera que hubiera levantado el acta a que se refiere el artículo 150 de esta Ley, dentro de los diez días siguientes a aquel en que surta efectos la notificación de dicha acta. ARTÍCULO 178. Se aplicarán las siguientes sanciones a quien cometa las infracciones establecidas por el artículo 176 de esta Ley: I. Multa del 130% al 150% de los impuestos al comercio exterior omitidos, cuando no se haya cubierto lo que correspondía pagar.

47

LEY DEL IMPUESTO AL VALOR AGREGADO CAPITULO I Disposiciones generales

ARTÍCULO 1O.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes: I.- Enajenen bienes.

48

Código Fiscal de la Federación TÍTULO SEGUNDO De los Derechos y Obligaciones de los Contribuyentes

Artículo 18: Toda promoción dirigida a las autoridades fiscales, deberá presentarse mediante documento digital que contenga firma electrónica avanzada. Los contribuyentes que exclusivamente se dediquen a las actividades agrícolas, ganaderas, pesqueras o silvícolas que no queden comprendidos en el tercer párrafo del artículo 31 de este Código, podrán no utilizar firma electrónica avanzada. El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá determinar las promociones que se presentarán mediante documento impreso.

49

Artículo 31: Las personas deberán presentar las solicitudes en materia de registro federal de contribuyentes, declaraciones, avisos o informes, en documentos digitales con firma electrónica avanzada a través de los medios, formatos electrónicos y con la información que señale el Servicio de Administración Tributaria mediante reglas de carácter general, enviándolos a las autoridades correspondientes o a las oficinas autorizadas, según sea el caso, debiendo cumplir los requisitos que se establezcan en dichas reglas para tal efecto y, en su caso, pagar mediante transferencia electrónica de fondos. Cuando las disposiciones fiscales establezcan que se acompañe un documento distinto a escrituras o poderes notariales, y éste no sea digitalizado, la solicitud o el aviso se podrá presentar en medios impresos.

50

TÍTULO TERCERO De las Facultades de las Autoridades Fiscales

Artículo 34. Las autoridades fiscales sólo estarán obligadas a contestar las consultas que sobre situaciones reales y concretas les hagan los interesados individualmente.

51

TITULO TERCERO De las Facultades de las Autoridades Fiscales

ARTÍCULO 38.- Los actos administrativos que se deban notificar deberán tener, por lo menos, los siguientes requisitos: I. Constar por escrito en documento impreso o digital. Tratándose de actos administrativos que consten en documentos digitales y deban ser notificados personalmente, deberán transmitirse codificados a los destinatarios. II. Señalar la autoridad que lo emite. III. Señalar lugar y fecha de emisión. IV. Estar fundado, motivado y expresar la resolución, objeto o propósito de que se trate. V. Ostentar la firma del funcionario competente

52

ARTÍCULO 134.- Las notificaciones de los actos administrativos se harán:

I. Personalmente o por correo certificado o mensaje de datos con acuse de recibo, cuando se trate de citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos. En el caso de notificaciones por documento digital, podrán realizarse en la página de Internet del Servicio de Administración Tributaria o mediante correo electrónico. ARTÍCULO 135. Las notificaciones surtirán sus efectos al día hábil siguiente en que fueron hechas y al practicarlas deberá proporcionarse al interesado copia del acto administrativo que se notifique. Cuando la notificación la hagan directamente las autoridades fiscales o por terceros habilitados, deberá señalarse la fecha en que ésta se efectúe, recabando el nombre y la firma de la persona con quien se entienda la diligencia. Si ésta se niega a una u otra cosa, se hará constar en el acta de notificación.

53

ARTÍCULO Las notificaciones se podrán hacer en las oficinas de las autoridades fiscales, si las personas a quienes debe notificarse se presentan en las mismas. ARTÍCULO Cuando la notificación se efectúe personalmente y el notificador no encuentre a quien deba notificar, le dejará citatorio en el domicilio, sea para que espere a una hora fija del día hábil siguiente o para que acuda a notificarse, dentro del plazo de seis días, a las oficinas de las autoridades fiscales.

54

RCGMCE: Título 3. Despacho de Mercancías. Capítulo 3. 7

RCGMCE: Título 3. Despacho de Mercancías. Capítulo 3.7. Procedimientos Administrativos Simplificados Para los efectos de los artículos 158 y 184, fracción XIV de la Ley, cuando con motivo del reconocimiento aduanero o segundo reconocimiento, se detecten mercancías que no cumplen con las NOM’s señaladas en el artículo 3 del “Acuerdo que identifica las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación en las que se clasifican las mercancías sujetas al cumplimiento de las Normas Oficiales Mexicanas el punto de su entrada al país y en el de su salida”, contenido en el Anexo del “Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior” publicado en el DOF el 6 de julio de 2007 y sus posteriores modificaciones, y se trate de datos omitidos o inexactos relativos a la información comercial que se identifican en el Anexo 26, las autoridades aduaneras retendrán las mercancías en los términos del artículo 158 de la Ley, para que el interesado cumpla con lo dispuesto en la NOM correspondiente, dentro de los 30 días siguientes al de la notificación de la retención de la mercancía, y efectúe el pago de la multa a que se refiere el artículo 185, fracción XIII de la Ley.

55

R. C. G. M. C. E. Título 6. Actos Posteriores al Despacho. Capítulo 6

R.C.G.M.C.E. Título 6. Actos Posteriores al Despacho. Capítulo 6.1. Rectificación de pedimentos. Para efectos del artículo 89 de la Ley, los importadores y exportadores dentro de los dos meses siguientes a la realización de la operación, podrán solicitar a la ACNCEA o la ACNI, según sea el caso, autorización para efectuar la rectificación de los datos contenidos en el pedimento, incluso los conceptos que prevén las fracciones del citado artículo, siempre que se acredite que se trata de errores evidentes que impliquen que una operación con los datos declarados, sea de imposible realización. Para tal efecto, se presentará solicitud mediante escrito libre, a la que se anexará lo siguiente: I. Copia del pedimento respectivo. II. Los documentos que permitan a la autoridad tener la certeza de que los datos asentados en el pedimento constituyen errores evidentes.

56

ANEXOS R.C.G.M.C.E. Anexo 2. Multas y cantidades actualizadas que establece la Ley Aduanera y su Reglamento, vigentes a partir del 1 de enero de 2012. Anexo 26. Datos inexactos u omitidos de las Normas Oficiales Mexicanas contemplados en la regla

57

GLOSARIO Acta Circunstanciada de Hechos: Documento mediante el cual consta la destrucción de la documentación contable generada por las dependencias y entidades, previa autorización de la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública de la Secretaría de Hacienda y Crédito Público. Documento derivado de una auditoría en el que se hacen constar los hechos. Estucar: Los papeles especiales se someten a tratamientos adicionales. Estucar significa blanquear el papel y es empleado para la reproducción fototipográfica de calidad.

58

Bibliografía Cuentos aduaneros II, Silva Juárez Ernesto

143_17385.html carcter-general-en-materia-de-comercio-exterior-para-2012.pdf

Presentaciones similares

>")

?>")