Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Mipymes y el Mercado Financiero Alejandro Alarcón Pérez noviembre, 2007

2

Pymes: Un sector relevante para el Sistema Bancario Las Pymes juegan un rol fundamental en el desarrollo y sustento económico de nuestro país, producto de su importancia como generadora de empleos, y por el efecto multiplicador que esto genera en el consumo, la inversión y la actividad económica en general. Estadísticamente: Las Micro y Pequeñas Empresas dan trabajo al 77% de la Fuerza Laboral de nuestro país. Si se suman las Medianas Empresas, llegan a representar el 90% del total de contrataciones del mercado laboral chileno.

3

Así, para el sistema bancario es muy relevante poder ampliar los horizontes de bancarización no sólo a los segmentos de menores recursos de la población, si no que también a la Pyme, proceso que hemos venido desarrollado desde algún tiempo a la fecha. En este marco, la banca ha impulsado importantes iniciativas tendientes a mejorar el financiamiento de las Pymes. Pymes: Un sector relevante para el Sistema Bancario

4

Algunas iniciativas de la Banca para mejorar el acceso a financiamiento de este segmento Estas se traducen en sugerencias para Flexibilizar Normativas, cambios en las Líneas de Operación del FOGAPE, Perfeccionamientos a las Líneas de Crédito CORFO y Elaboración de Propuestas para el Diseño de Instrumentos de Fomento para el Sector, entre otras. Adicionalmente, hemos empujado temas fundamentales para el desarrollo y creación de Fondos de Capital de Riesgo y la Eliminación de la Tasa Máxima Convencional.

5

1.Agenda Pro-MiPyme lanzada por el gobierno, donde la Banca ha cooperado y participado activamente, a fin de eliminar algunas barreras y abrir camino a mayor inclusión de este sector. 2.Productos Financieros orientados a Mipymes: existe una amplia gama de opciones disponibles del segmento en cuestión. Algunos instrumentos orientados a Pymes

6

Leyes: Reducción Impuesto de Timbres y Estampillas y exime a los Refinanciamientos: dentro de las medidas del Plan Chile Compite, éste disminuyó en más de un tercio. Simplificación tributaria: Régimen tributario exclusivo para pequeñas empresas que simplificó cargas y obligaciones de contribuyentes, poniéndolas a cargo del SII. 1.Agenda Pro- MiPyme 2006-2007 lanzada por el gobierno otorga mayores beneficios a este segmento:

7

Proyectos de Ley: Sociedad de Garantía Recíproca: Busca mejorar las condiciones de financiamiento y posibilidades de utilización y administración de garantías que pueden otorgar los pequeños empresarios, a través de certificados de garantía con mérito ejecutivo. Fue aprobado por el congreso, se espera su promulgación. Fortalecimiento de Garantía para pequeños empresarios: proyecta aumentar el patrimonio del FOGAPE, a fin de que pueda servir como garantía y mejorar el acceso al crédito para pequeños empresarios (hasta por un total de US$1000 millones). Fortalecimiento del Tribunal de la Libre Competencia y de la Fiscalía Nacional Económica: Busca perfeccionar las instituciones y procedimientos vigentes para evitar que agentes del mercado o instituciones públicas puedan entorpecer la libre competencia, afectando, principalmente a consumidores, trabajadores y potenciales emprendedores. Depreciación acelerada: Busca depreciar el 50% del valor de las inversiones en el primer año, generando liquidez para la postergación de impuestos que ello origina. 1.Agenda Pro- MiPyme 2006-2007 lanzada por el gobierno otorga mayores beneficios a este segmento:

. Fortalecimiento del Tribunal de la Libre Competencia y de la Fiscalía Nacional Económica: Busca perfeccionar las instituciones y procedimientos vigentes para evitar que agentes del mercado o instituciones públicas puedan entorpecer la libre competencia, afectando, principalmente a consumidores, trabajadores y potenciales emprendedores. Depreciación acelerada: Busca depreciar el 50% del valor de las inversiones en el primer año, generando liquidez para la postergación de impuestos que ello origina. 1.Agenda Pro- MiPyme lanzada por el gobierno otorga mayores beneficios a este segmento:.")

8

Medidas AdministrativasMedidas Administrativas: Aplazamiento de pagos de impuestos mensuales hasta el día 20 del mes. Reprogramación deudas tributarias Mipymes: para contribuyentes morosos con hasta un 80% de condonación de intereses (hasta 50% deudas más grandes) y multas para deudas hasta $5 millones. Cuadruplicación de los recursos Capital Semilla: aumenta fondo administrado por Sercotec a $3.000 millones.. Reporte Financiero Simplificado certificada por el SII: permitirá que las empresas pequeñas puedan mostrar al sistema financiero información comercial acreditada, mejorando su acceso al crédito y agilizando el cumplimiento tributario. Anuncios en cursoAnuncios en curso: Nuevas líneas de financiamiento de largo plazo para Mipymes, hasta por US$200 millones el primer año. FOGAIN: garantizará créditos de largo plazo para empresas medianas, destinados a proyectos de inversión, por US$300 millones. Estatuto Pyme: busca flexibilizar el marco regulatorio que rige a empresas de menor tamaño. 1.Agenda Pro- MiPyme 2006-2007 lanzada por el gobierno otorga mayores beneficios a este segmento:

y multas para deudas hasta $5 millones. Cuadruplicación de los recursos Capital Semilla: aumenta fondo administrado por Sercotec a $3.000 millones.. Reporte Financiero Simplificado certificada por el SII: permitirá que las empresas pequeñas puedan mostrar al sistema financiero información comercial acreditada, mejorando su acceso al crédito y agilizando el cumplimiento tributario. Anuncios en cursoAnuncios en curso: Nuevas líneas de financiamiento de largo plazo para Mipymes, hasta por US$200 millones el primer año. FOGAIN: garantizará créditos de largo plazo para empresas medianas, destinados a proyectos de inversión, por US$300 millones. Estatuto Pyme: busca flexibilizar el marco regulatorio que rige a empresas de menor tamaño. 1.Agenda Pro- MiPyme lanzada por el gobierno otorga mayores beneficios a este segmento:.")

9

2.Instrumentos Bancarios Si bien existen diversas fuentes de financiamiento, éstas pueden agruparse básicamente en dos grandes subgrupos: Operaciones de Crédito. Operaciones de Capital.

10

En nuestro ya citado plan de Bancarización, los distintos bancos han incrementado su oferta comercial de forma de satisfacer las necesidades de la Pyme, segmento muy apreciado por su bajo nivel de penetración y alto potencial de crecimiento. En ese sentido, desde un punto de vista comercial, existen diversos créditos ofrecidos por la banca orientados a este segmento: Créditos comerciales (corto y mediano plazo con vencimientos: mensuales, semestrales o anuales), Créditos hipotecarios, Líneas de Crédito o sobregiro Operaciones de Comercio Exterior. Financiamiento vía operaciones de crédito

, Créditos hipotecarios, Líneas de Crédito o sobregiro Operaciones de Comercio Exterior. Financiamiento vía operaciones de crédito.")

11

Adicionalmente a los productos que ofrece con sus propios recursos la banca privada, existen créditos de fomento, los cuales son en general colocados por los bancos comerciales. Este tipo de operaciones está integrado por líneas de créditos otorgados tanto por la Corfo como por otros organismos de fomento del estado. Dentro de este tipo de créditos se pueden mencionar: Fondo de Garantía al pequeño empresario (Fogape) (1) Líneas de Crédito Corfo (2) (1)Al Fogape pueden acceder aquellas empresas que exhiban ventas anuales inferiores a 14.000 UF en el caso de actividades agrícolas y de 25.000 UF si pertenece al sector no agrícola. El monto máximo del crédito que se garantiza es de 5.000 UF. (2)Se caracterizan por ser presentadas a los bancos comerciales para su colocación en el mercado de las Pymes. Para ello, deben enviar a Corfo los antecedentes del postulante para su aprobación, obteniendo la disponibilidad de los fondos sólo con posterioridad a este trámite. Financiamiento vía operaciones de crédito

(1) Líneas de Crédito Corfo (2) (1)Al Fogape pueden acceder aquellas empresas que exhiban ventas anuales inferiores a UF en el caso de actividades agrícolas y de UF si pertenece al sector no agrícola. El monto máximo del crédito que se garantiza es de UF. (2)Se caracterizan por ser presentadas a los bancos comerciales para su colocación en el mercado de las Pymes. Para ello, deben enviar a Corfo los antecedentes del postulante para su aprobación, obteniendo la disponibilidad de los fondos sólo con posterioridad a este trámite. Financiamiento vía operaciones de crédito.")

12

En este punto cabe destacar que el FOGAPE es una de las herramientas más exitosas y eficientes que permiten a los bancos otorgar de financiamiento a la Pyme, a través de la disminución del riesgo de ellas y haciéndolas bancarizables. Una muestra de aquello es que el fondo se encuentra siempre utilizado, llegando a su plena capacidad en diversas ocasiones. Por esto la Asociación de Bancos en conjunto con sus asociados se encuentra permanentemente analizando este fondo y realizando propuestas de perfeccionamiento, existiendo un permanente intercambio de ideas con el administrador del FOGAPE. Financiamiento vía operaciones de crédito

13

Hoy en día, existen pocas alternativas de financiamiento vía operaciones de capital en Chile para empresas de tamaño pequeño y mediano. En este marco, la Asociación de Bancos ha estado permanentemente impulsando su desarrollo y sugiriendo perfeccionamientos a la legislación vigente. Con este afán, se logró incorporar en la Nueva Ley de Mercados de Capitales II (MK2): Se otorgan mayores facilidades para el desarrollo de la industria del Capital de Riesgo (se dan incentivos tributarios, aunque con algunas restricciones). hasta el 1% de sus activos Se permite la Incursión de los bancos en Capital de Riesgo, con hasta el 1% de sus activos, lo que implica recursos por casi US$ 1.000 millones. Financiamiento vía operaciones de capital

: Se otorgan mayores facilidades para el desarrollo de la industria del Capital de Riesgo (se dan incentivos tributarios, aunque con algunas restricciones). hasta el 1% de sus activos Se permite la Incursión de los bancos en Capital de Riesgo, con hasta el 1% de sus activos, lo que implica recursos por casi US$ millones. Financiamiento vía operaciones de capital.")

14

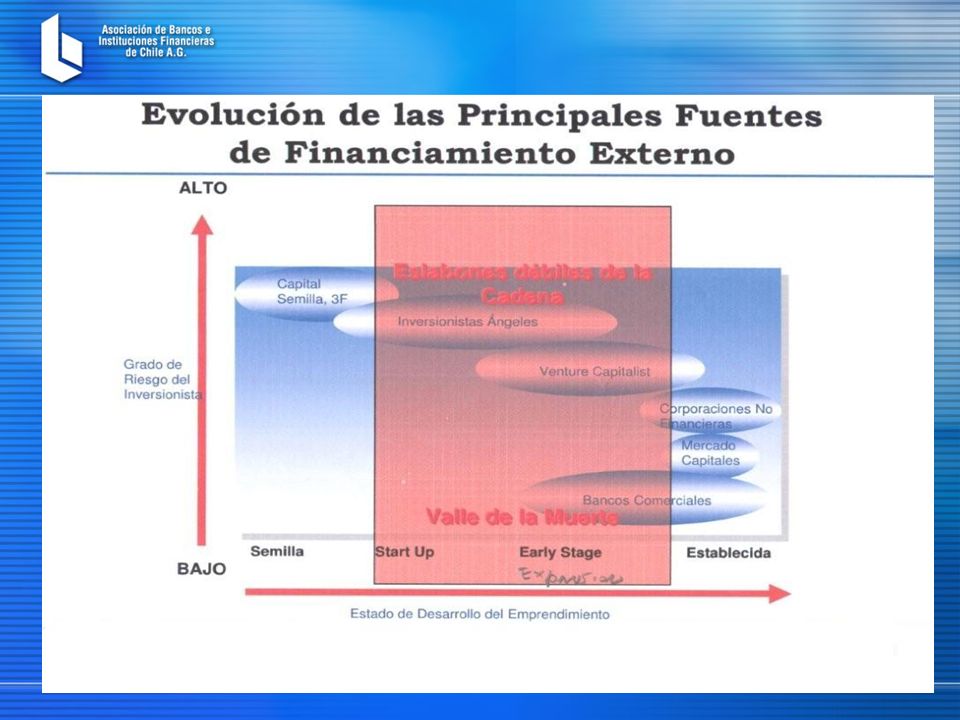

Por tanto, hoy la industria financiera es una alternativa de financiamiento para proyectos innovadores y para muchos emprendimientos, en la medida que se cumplan los requisitos de resguardos exigidos por cada una de las instituciones. El problema es que las condiciones bajo las cuales los emprendedores acceden a estos financiamientos implican necesidad de colateral, que simplemente no están disponibles. Financiamiento vía operaciones de capital

16

Nuestro desafío es seguir trabajando en esta materia… Al financiamiento vía deuda y apertura bursátil se debiera agregar la Industria de Capital de Riesgo, de manera de potenciar el mercado de empresas emergentes y, por tanto, dar mayor impulso a este motor de la economía. Es decir, con la finalidad de contar con una solución concreta de acceso a capital de trabajo y/o para inversiones, para aquellas Pymes con informes comerciales y financieros que debilitan su presentación ante los agentes financieros formales, se propone incorporar a inversionistas bajo la modalidad de capital de riesgo. La Industria de Capital de Riesgo constituye uno de los grandes pilares del desarrollo económico moderno, al permitir la generación y puesta en marcha de nuevos proyectos empresariales que crean riqueza y oportunidades de empleo para amplios sectores de la población.

17

Por lo ya analizado, insistimos en que nuestros esfuerzos están orientados a lograr una mayor Bancarización de las Pymes, lo que se ha convertido en una de las prioridades del Sistema-Financiero. Desarrollando nuevos servicios para las instituciones financieras- bajo el alero de una mayor tecnología- lo que ha permitido un incremento de la bancarización en nuestro país. Programa de Bancarización orientado a Pymes; una de las prioridades del Sistema Financiero

18

Número de Deudores Comerciales, por segmento Aunque la bancarización ha aumentado... Fuente: Superintendencia de Bancos Hasta us$85M a Hasta us$660M a Hasta us$3.5MM a

19

Evolución del Número de Deudores Comerciales del Sistema Bancario distribuidos por Segmento, hasta la fecha Fuente: SBIF, Información a Junio de 2007

20

Fuente: SBIF, Información a junio de 2007 Deudores Comerciales del Sistema Bancario según Volumen de Deuda, hasta la fecha

21

(Préstamos y Depósitos / PIB, %) Fuente: Bear Stearns, 2003 18,4 39,1 65,9 109,2 142,2 23,4 30 46,9 81,7 68,2 0 20 40 60 80 100 120 140 160 MÉXICOBRASILCHILEZONA EUROEE.UU. PRÉSTAMOS/ PIB DEPÓSITOS / PIB Aún así, creemos que Chile es un mercado con buen potencial....

22

Para ser parte de este potencial todos debemos cooperar a fin de orientar nuestros esfuerzos a fomentar programas inclusivos para MiPymes. Para esto, debemos trabajar en mejorar los instrumentos dirigidos a éstas y a su vez los Pymes y Emprendedores, deben mejorar sus niveles de conocimiento, información y gestión en general.

23

Conclusiones La pymes son un sector relevante para el Sistema Financiero, continuaremos trabajando en la innovación de nuevos productos orientados a este segmento. Observamos que existe una amplia gama de productos y servicios ofrecidos por la banca, vía operaciones de crédito, los cuales también están a disposición de la Pyme. Hemos y seguiremos trabajando en generar mayores incentivos a la constitución e inversión en Fondos de Capital de Riesgo, a fin de cooperar en el desarrollo de esta industria, la cual agregaría importante valor a la economía en general, y a las Pymes en particular. Finalmente, debemos orientar nuestros esfuerzos a mitigar, en lo posible, los riesgos propios de este segmento, atenuándolos con la implementación de garantías y mayor información.

24

Mipymes y el Mercado Financiero Alejandro Alarcón Pérez noviembre, 2007

Presentaciones similares