Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Bienvenidos TALLER CONTABLE Y TRIBUTARIO Para usuarios competentes

en un mundo tecnológico.

2

Facilitadores Emma Lucía Gudiño Dávila Autora de Contabilidad 2000

Jorge E. Gudiño Dávila Autor del Software Contable

3

Objetivos Analizar las principales normas de la reforma tributaria, aplicables a la empresa comercial Presentar la obra Contabilidad Visual y sus valores agregados.

4

IVA, Retención en la Fte y GMF

Reforma Tributaria IVA, Retención en la Fte y GMF Gravamen a los movimientos financieros Impuesto sobre las ventas Retención en la fuente sobre ventas Retención en la Fuente de impuesto sobre la renta Ventas con tarjeta de crédito Factura Retención de Industria y Comercio generará Las normas aprobadas por el Congreso en este PAQUETE TRIBUTARIO permiten recaudar ingresos adicionales que serán de gran importancia para el equilibrio de las finanzas públicas nacionales, La LEY 633, en su conjunto unos ingresos cercanos al 2% del PIB( Producto Interno Bruto) derivados de la creación de un nuevo impuesto GMF y el aumento del IVA al 16%..en fin se trata de recaudar mas impuestos para enfrentar la crisis...

derivados de la creación de un nuevo impuesto GMF y el aumento del IVA al 16%..en fin se trata de recaudar mas impuestos para enfrentar la crisis...")

5

Gravamen a los movimientos financieros (GMF):

Es un nuevo impuesto a cargo de los usuarios del sistema financiero Art E.T. Recordemos que durante los dos años anteriores se mantuvo vigente el recaudo de un tributo denominado –contribución para la emergencia económica, declarada en noviembre de 1998 con una tarifa del 2 x mil, no deducible del impuesto de renta y complementarios. La ley 633 crea un nuevo impuesto a partir del 1 de enero del 2001, lo cual constituye un gravamen para todos los usuarios del sistema financieros con una tarifa del 3 x mil. GMF

6

Destinación de los recursos del GMF

Valores depositados en una cuenta de la Dirección del Tesoro Nacional. Presupuesto General de la Nación. Los recaudos del GMF y sus rendimientos serán depositados en una cuenta especial de la Dirección del Tesoro Nacional hasta que sean incorporados en el Presupuesto General de la Nación, en la medida que las necesidades locales lo aconsejen según las propuestas del Gobierno al Congreso de la República.

7

Hecho generador del GMF: Art. 871 E.T.

El gravamen de transacciones financieras afectan los retiros tanto de cuentas corrientes como de cuentas de ahorro o de deposito: A través de cajero electrónico Mediante puntos de pago Con talonario Con tarjeta débito Notas débito Con cheque Para los efectos de este artículo, se entiende por transacción financiera, toda operación de retiro de efectivo de una entidad financiera o transferencia de fondos entre diferentes titulares de las cuentas corrientes o de ahorro.

8

Tarifa del GMF 4x1000 Art. 872 E.T. No deducible de renta bruta de los contribuyentes. Agentes de retención del GMF (Art. 876 E.T.): Banco de la República y establecimientos de crédito. El GMF es un impuesto instantáneo se causa en el momento en que se produzca la disposición de los recursos. Serán sujetos pasivos del GMF los usuarios del sistema financiero, las entidades que lo conforman y el Banco de la República. Son Agentes Retenedores, el Banco de la República y los establecimientos que conforman el sistema financiero quienes serán responsables de la declaración y pago en los plazos que disponga la DIAN.

: Banco de la República y establecimientos de crédito. El GMF es un impuesto instantáneo se causa en el momento en que se produzca la disposición de los recursos. Serán sujetos pasivos del GMF los usuarios del sistema financiero, las entidades que lo conforman y el Banco de la República. Son Agentes Retenedores, el Banco de la República y los establecimientos que conforman el sistema financiero quienes serán responsables de la declaración y pago en los plazos que disponga la DIAN.")

9

Son exentas entre otras las siguientes transacciones:

Exenciones del GMF Art 879 Son exentas entre otras las siguientes transacciones: Retiros de cuentas de ahorro, de entidades financieras vigiladas x la super bancaria o de economía solidaria que no excedan 350 UVT al mes. Traslados entre cuentas corrientes de un mismo banco y titular. El manejo de recursos públicos. Operaciones financieras del Sistema de Seguridad Social en Salud, Pensión y Riesgos Profesionales. Desembolsos de crédito en cuenta que realicen establecimientos de crédito. La exención del 3 x mil nunca excederá de $11, cada mes, si tenemos en cuenta que el valor mensual de la exención será el equivalente a dividir el 50% del salario mínimo legal vigente entre 12. Mediante esta fórmula la exención para el año 2001 es de $3.972,222 mensuales. La exención se aplicará exclusivamente a una cuenta de ahorros por titular, siempre y cuando pertenezca a un único titular, en la cuenta que el ahorrador designe.

10

Exención máxima del GMF

Cheques de gerencia cuando se expiden con cargo a una cta cte o de ahorros del ordenante, cuando es la misma entidad de crédito que expide el cheque. Retiros que realizan asociaciones de hogares comunitarios autorizadas por el ICBF

11

Contabilización del GMF:

Debe Haber IMPUESTOS Otros XX Otros BANCOS Bancafé XX

12

IMPUESTO SOBRE LAS VENTAS IVA

Gravamen de naturaleza indirecta, etapas de producción, importación y distribución.

13

Obligaciones de los comerciantes inscritos en el Régimen Común

Expedir factura con los requisitos legales Cobrar, declarar y pagar el impuesto sobre las ventas de acuerdo con el calendario fiscal. Retener, declarar y pagar mensualmente el impuesto sobre las ventas retenido, de acuerdo con el calendario fiscal. Retener, declarar y pagar mensualmente la retención en la fuente, según el calendario fiscal. Expedir certificados de retención. Sanciones que van desde la multa mínima de $150,000, vigente en el año 2001, suspensión temporal, hasta el cierre del establecimiento. INSERTAR ESTOS TEMAS: CONTABILIZACION DEL IVA IMPUESTO GENERADO E IMPUESTO DESCONTABLE IVA DISCRIMINADO EN LA FACTURA

14

Clasificación de los bienes para efectos del IVA

Bienes exentos Bienes excluidos Bienes gravados

15

Bienes Exentos: Arts. 477/481 E.T.

Tratamiento especial, tarifa del 0 % Importación de bienes donados a entidades oficiales o sin ánimo de lucro, para salud, deporte, investigación científica y tecnológica. Bienes fabricados para exportación.

16

Bienes excluídos Art. 424 E.T:

Por expresa disposición de la ley los que no causan IVA. No son responsables de IVA, No declaran IVA, contablemente no utilizan la cuenta 2408, el IVA constituye un costo. Ejemplo: Computador personal hasta por 82 UVT Animales vivos, especies porcinas, ovina, caprina, aves domésticas

17

Bienes y servicios gravados:

Son todos los que no se clasifican como exentos, ni excluidos y sobre los cuales se aplica la tarifa señalada por ley.

18

Tarifas aplicables a los bienes y servicios gravados:

Tarifa general: 16% Tarifas diferenciales: 20, 35 y 45% aplicables a vehículos Tarifas especiales: Bienes y servicios sometidos a regímenes especiales: 10% Cereales para uso industrial, embutidos y productos similares de carne 16% Aseo y vigilancia prestado por empresas, pre cooperativas y cooperativas de trabajo 5% para juegos de suerte y azar

19

Régimen de ventas Art. 499 E.T. Valor año base 2000

Régimen común: Personas jurídicas Personas naturales con: Ingresos superiores a UVT 8 o más trabajadores . Servicios públicos: 20 Salarios mínimos anuales. Servicio de Arrendamiento: salarios mínimos anuales. Consignaciones bancarias superiores a UVT Régimen simplificado: Minoristas o detallistas, personas naturales. Ingresos inferiores a UVT Un establecimiento

20

Obligaciones del régimen simplificado Art. 506 E.T.

Inscribirse en el registro único tributario RUT. Exhibir en un lugar visible la inscripción en el RUT como perteneciente al régimen simplificado. Cumplir con los sistemas de control que determine el gobierno nacional

21

Contabilización del IVA:

Impuesto generado en ventas: IVA discriminado en la factura de venta IVA no discriminado en la factura

22

RETENCIÓN EN LA FUENTE EN EL IMPUESTO SOBRE LAS VENTAS

Objetivo: Acelerar y asegurar el recaudo del IVA Tarifa: 50% sobre pagos o abonos efectuados por IVA, 100% sobre pagos o abonos a personas o entidades sin residencia en el país, independientemente de la naturaleza del pagador.

23

Agentes Retenedores de IVA - Reteiva

En la adquisición de bienes y servicios gravados Art E.T. Gran contribuyente sea o no responsable de IVA: a Régimen Común no Gran Contribuyente a Régimen simplificado Régimen Común no Gran Contribuyente: a Régimen Simplificado Grandes contribuyentes son las personas naturales o jurídicas clasificadas por la DIAN por su gran volumen de operaciones anuales. Las retenciones se practican de mayor a menor, entre iguales no hay RETENCION DE IIVA.

24

No se aplica el RETEIVA:

Prestación de servicios gravados inferiores a $ 84,000 Compras gravadas inferiores a $ 566,000 Responsables régimen común: a Grandes Contribuyentes Entidades Estatales LAS BASES PARA RETEIVA SON SIMILARES A LAS BASES DE RETENCION EN LA FUENTE.

25

Contabilización de RETEIVA

IVA retenido, comprador: CRÉDITO: Impuesto a las ventas retenido IVA Retenido vendedor: DÉBITO: 1355 Anticipo del impuestos y contribuciones Subcuenta IVA retenido

26

IVA retenido por grandes contribuyentes a responsables del régimen común

Mercancías por $1’000,000; IVA 16% = $160,000 IVA Retenido $160,000 x 50% = $80,000 Retefuente $1000,000 x 3,5% = $35,000

27

Asiento para el comprador agente retenedor:

1435 MERCANCíAS $1,000,000 2408 IVA X PAGAR ,000 2365 RETEFUENTE ,000 2367 IVA RETENIDO ,000 1110 BANCOS ,045,000

28

Asiento para el vendedor, empresa retenida

1105 Caja ,045,000 ANTICIPO DE IMPUESTOS: Retención en la Fuente ,000 IVA Retenido ,000 4135 Comercio al por mayor y al por menor ,000,000 2408 IVA por pagar ,000

29

Ejemplo: IVA Retenido a responsable del Régimen simplificado:

Compra al contado mercancías gravadas, paga con cheque. En este caso la Retención de IVA es nominal. Mercancías $800,000; IVA 16% = $128,000 IVA Retenido $128,000 x 50% = $64,000 Retención en la Fuente $800,000 X 3,5% = $28,000

30

Asiento para el comprador agente retenedor

Mcias no fabr. x la empresa $800,000 IVA por pagar ,000 Retención en la fuente $28,000 Impuesto a las vtas retenido 64,000 Bancos ,000

31

RETENCIÓN EN LA FUENTE DE IMPORRENTA:

Concepto: Mecanismo de recaudo anticipado de los impuestos de renta y complementarios.

32

Tarifas: En compras: 3.5% sobre 27 UVT En servicios: 6% sobre 4 UVT

Ser. Restaurante: 3.5% sobre 4 UVT Transporte de carga: 1% sobre 4 UVT Transporte pasajeros 3.5% sobre 27 UVT Arrendamiento bienes inmuebles: 3.5% sobre 27 UVT Loterías, apuestas, rifas y similares: 20% sobre $1’

33

Honorarios y Comisiones

Personas jurídicas cualquier cuantía: 11% Personas naturales ingresos inferiores a 3,300 UVT Personas naturales ingresos superiores a $69’214,000: 11%

34

Retención sobre salarios e ingresos laborales gravables:

Exento el 25% de los ingresos laborales, descontado el 3.875% aportes para pensión y el 1% del fondo de solidaridad pensional.

35

Ejemplo retención salarios:

Sueldos y comisiones $ Aportes para pensión: $ X3.875%= $ Aporte fondo solidaridad: $ X1%= $32.000 Base liquidación % ( ) 75% de = $ Equivalencia en UVT: $2’ / = UVT Aplica tarifa según Tabla de Retención de Salarios: ( UVT – 95 UVT) x 19% = 2.62 UVT Convertimos UVT a pesos: 2.62 UVT x $ = $55.000

75% de = $ Equivalencia en UVT: $2’ / = UVT. Aplica tarifa según Tabla de Retención de Salarios: ( UVT – 95 UVT) x 19% = 2.62 UVT. Convertimos UVT a pesos: 2.62 UVT x $ = $")

36

Ventas con tarjeta Débito y Crédito

Decreto 406 Decreto 1626 Tarifas Contabilización

37

Ventas con tarjeta Crédito o Débito:

Discriminar el IVA Retefuente 1.5% sobre venta sin IVA Reteiva 10% del IVA Recuerde: La comisión bancaria no causa IVA

38

Ejemplo: Cacharrería Colombia Ltda vende mercancías por valor de $700,000, IVA 16%; recibe tarjeta de crédito y consigna el comprobante en el Banco de Bogotá. Valor de la venta $ IVA 16% Retefuente 1.5% Reteiva 10% (base: ) Comisión 6.8% (base: )

Comisión 6.8% (base: )")

39

Asiento 1. Venta con tarjeta de crédito

Caja General Venta de productos almacenes no especial IVA generado en ventas INSERTAR FORMATO DE LA VENTA CON TARJETA DE CREDITO

40

Asiento 2. Consignación del comprobante de venta con tarjeta de crédito

Banco de Bogotá Retefuente Reteiva Comisiones Caja General INSERTAR FORMATO DE CONSIGNACION

41

Consignación:

42

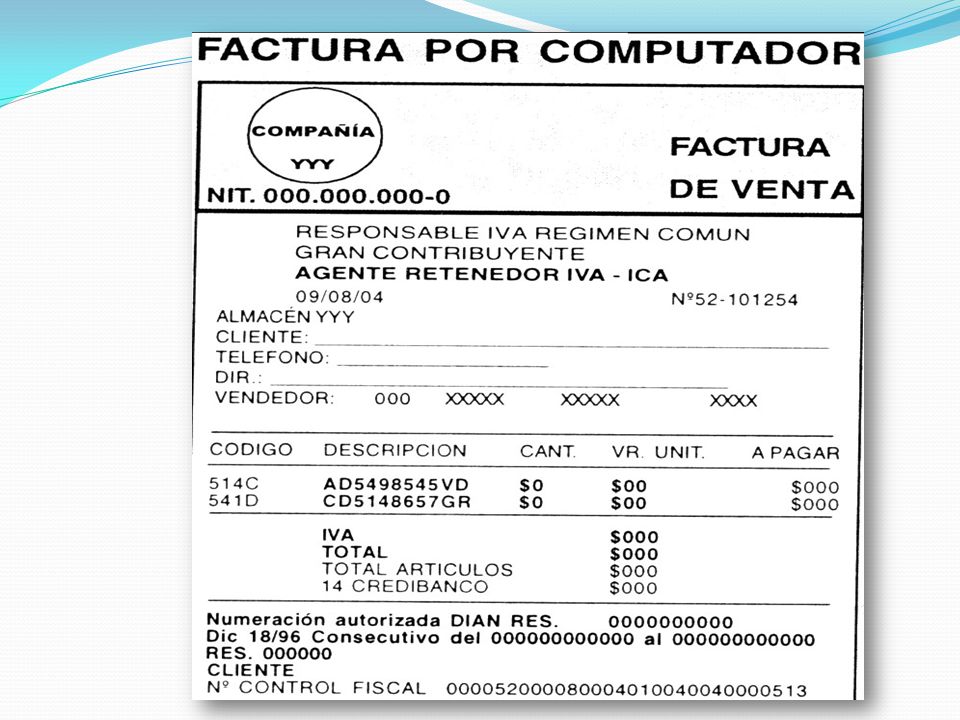

Requisitos de expedición Software de facturación

La Factura Requisitos de expedición Software de facturación

43

Requisitos de expedición de la factura

Denominación: “Factura de venta”, preimpreso. Numeración en orden consecutivo, preimpreso Nombre y NIT del vendedor/servicio, preimpreso. Identificación del adquiriente, cuando discrimine IVA. Fecha de expedición. Descripción de los art. vendidos o servicios prestados. Valor total de la operación. Identificación del impresor de la factura, preimpreso. Indicar la calidad de retenedor del IVA Autorización de numeración de la DIAN.

45

Concepto Agentes retenedores Tarifas

Retención de ICA Concepto Agentes retenedores Tarifas

46

Retención del impuesto de Industria y Comercio

Descripción: Mecanismo de recaudo anticipado, establecido en cada municipio. Agentes retenedores (Régimen Común) Base para la retención: (Excluido el IVA) Tarifas (Tablas). Este mecanismo fue implantado inicialmente por Bogotá Distrito Capital y lo están adoptando paulatinamente en varios municipios de nuestro país para asegurar un porcentaje de ingresos de sus contribuyentes.

Base para la retención: (Excluido el IVA) Tarifas (Tablas). Este mecanismo fue implantado inicialmente por Bogotá Distrito Capital y lo están adoptando paulatinamente en varios municipios de nuestro país para asegurar un porcentaje de ingresos de sus contribuyentes.")

47

Obligaciones de los Agentes de Retención de ICA:

Efectuar retención Llevar cuenta PUC código 2368 Presentar declaración mensual Expedir certificado de reteica Auto retención Grandes Contribuyentes con autorización

48

Contabilización del RETEICA:

Retenedor: al Retenido: 135518

49

Ejemplo: Agente retenedor:

Textiles Ltda compra mercancías al contado a Distribuciones Lydo Ltda con factura No por valor de $1.200,000, IVA 16% Retefuente 3.5%, Reteica 6 x 1000 Agente retenedor: 1435 M/CIAS NO FABRICADAS POR LA EMPRESA $ 2408 IMPUESTO SOBRE LAS VENTAS POR PAGAR 1110 BANCOS 2365 RETENCIÓN EN LA FUENTE 2368 IMPUESTO DE INDUST. Y CIO. RETENIDO

50

Vendedor Empresa Retenida:

CAJA $ ANTICIPO DE IMP. Y CONTRIB. Retención en la fuente Imp. de Ind. y comercio retenido COMERCIO POR MAYOR Y MENOR IMP.SOBRE LAS VENTAS X PAGAR

51

Consulte nuestra página WEB:

Presentaciones similares

en el momento en que sucede el hecho generador.>")