Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COMISIÓN DE GRANOS – AGOSTO 2008 EVOLUCIÓN Y PERSPECTIVAS DE LOS MERCADOS MUNDIALES AGOSTO 2008 AGOSTO 2008 CARLOS REGULO ETCHEPARE

2

Petróleo

3

Euro/ Dólar

4

TRIGO

5

TRIGO: PRODUCCION MUNDIAL (MILLONES DE TONELADAS)

")

6

TRIGO: OFERTA Y DEMANDA MUNDIAL

7

TRIGO Evolución de Stocks Mundiales (Millones de tn.) TRIGO: RELACION STOCKS/CONSUMO (En %)

TRIGO: RELACION STOCKS/CONSUMO (En %)")

8

TRIGO: OFERTA Y DEMANDA EN CHINA

9

TRIGO: OFERTA Y DEMANDA EN INDIA

10

TRIGO: OFERTA Y DEMANDA DE EE.UU.

11

TRIGO: OFERTA Y DEMANDA DE LA UNION EUROPEA

12

TRIGO: OFERTA Y DEMANDA EN AUSTRALIA

13

TRIGO: OFERTA Y DEMANDA EN CANADA

14

TRIGO: OFERTA Y DEMANDA EN FSU (EX URSS)

")

15

TRIGO: COTIZACIONES EN CHICAGO (Mensual) 406 U$S/TN. 226 U$S/TN. 80%

406 U$S/TN. 226 U$S/TN. 80%")

16

TRIGO: COTIZACIONES EN CHICAGO (Anual)

")

17

MAIZ

18

MAIZ : PRODUCCION MUNDIAL (Millones de Toneladas) (Millones de Toneladas)

(Millones de Toneladas)")

19

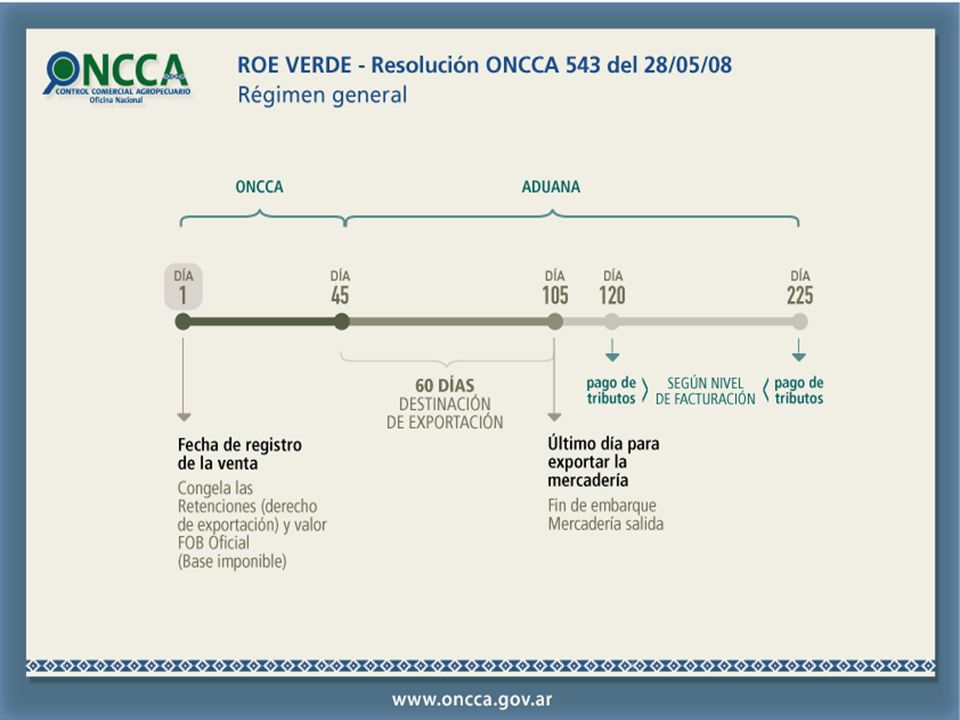

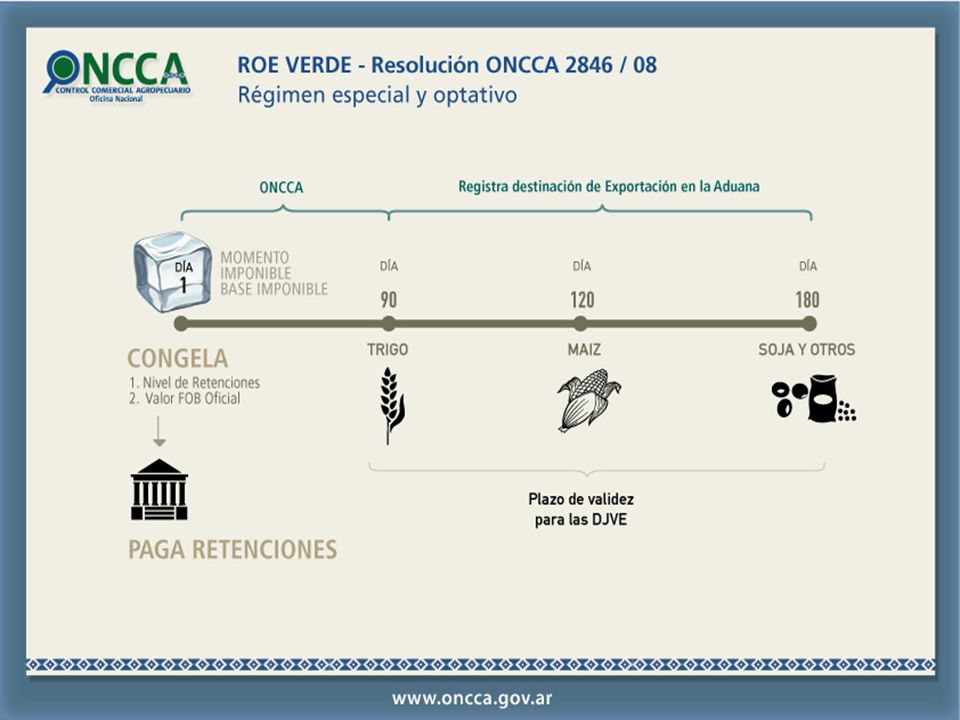

MAIZ: OFERTA Y DEMANDA MUNDIAL

20

MAIZ Evolución de Stocks Mundiales (Millones de tns.) RELACION STOCKS/CONSUMO (%)

RELACION STOCKS/CONSUMO (%)")

21

MAIZ: OFERTA Y DEMANDA DE EE.UU.

22

Consumo de maíz para etanol en EE.UU.

23

MAIZ: OFERTA Y DEMANDA EN CHINA

24

215 U$S/TN. 73% MAIZ: COTIZACIONES EN CHICAGO

25

Cotizaciones de Maíz en Chicago (Mensual)

")

26

MAIZ: COTIZACIONES EN CHICAGO (Anual)

")

27

SOJA

28

SOJA: PRODUCCION MUNDIAL ( MILLONES DE TONELADAS)

")

29

SOJA: SOJA: OFERTA Y DEMANDA MUNDIAL

30

SOJA RELACION STOCKS/CONSUMO

31

SOJA: OFERTA Y DEMANDA CHINA

32

SOJA: OFERTA Y DEMANDA DE EE.UU.

33

SOJA: COTIZACIONES EN CHICAGO

34

Cotizaciones de Soja en Chicago (Mensual)

")

35

SOJA: COTIZACIONES EN CHICAGO (Anual)

")

36

GIRASOL

37

GIRASOL: OFERTA Y DEMANDA MUNDIAL

38

EVOLUCION DE LOS PRECIOS EXTERNOS DE DERIVADOS DEL GIRASOL (Mensuales)

")

39

COMISIÓN DE GRANOS – AGOSTO 2008 EL MERCADO LOCAL Y SUS NOVEDADES AGOSTO 2008 AGOSTO 2008 CARLOS REGULO ETCHEPARE

42

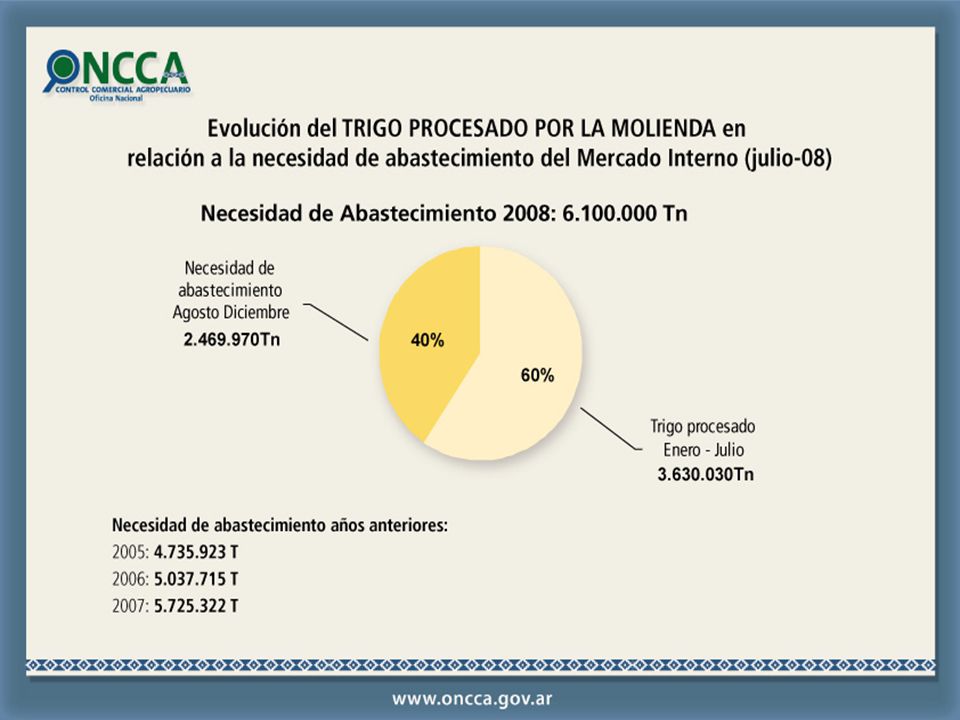

TRIGO: SITUACION COMERCIAL Molienda al 28/02/08 (ONCCA) 1.800 Existencias al 28/02/08 (ONCCA) 7.000 Existencias de productores 2.100 Exportaciones al 28/02/08 (ONCCA) 6.700 TOTAL 17.600 PRODUCCION 2007/08 16.000 STOCK CAMPAÑA ANTERIOR (ONCCA) 1.600 (MILES DE TNS.)

Existencias al 28/02/08 (ONCCA) Existencias de productores Exportaciones al 28/02/08 (ONCCA) TOTAL PRODUCCION 2007/ STOCK CAMPAÑA ANTERIOR (ONCCA) (MILES DE TNS.)")

43

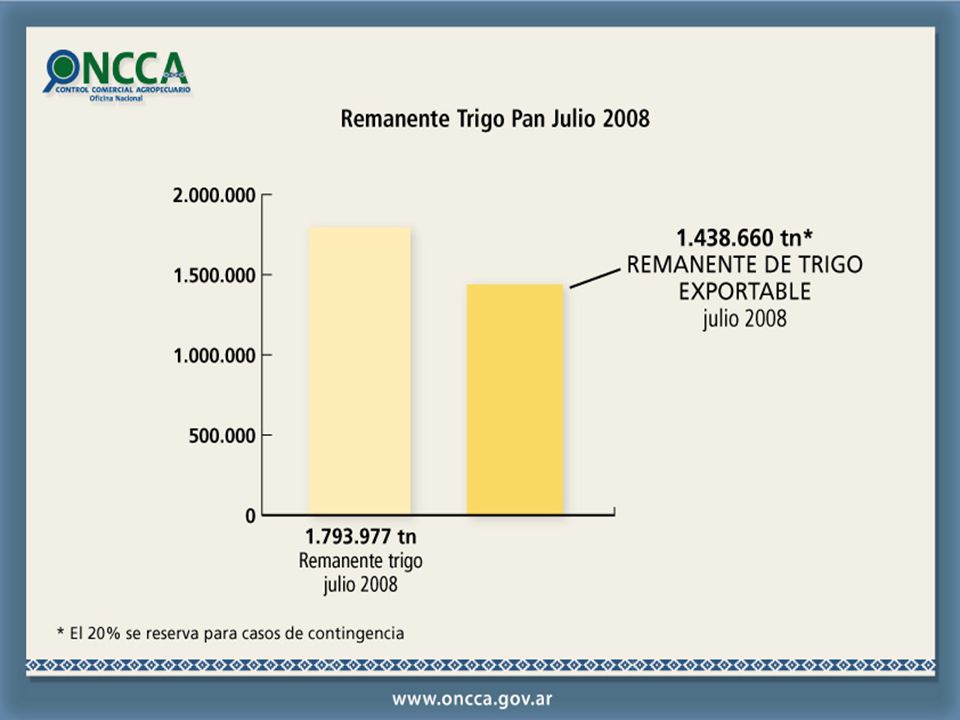

TRIGO: SITUACION COMERCIAL OFERTA TOTAL 17.600 Consumo Interno + Export. Harina 7.000 Reserva stock 1.000 REMANENTE EXPORTABLE 9.600 VENTAS HABILITADAS 8.700 REMANENTE 900 STOCK DE CIERRE 1.900 (MILES DE TNS.)

.")

44

TRIGO: SITUACION COMERCIAL OFERTA TOTAL 2007- 2008 17.600 COMPRAS DE LOS EXPORT. (ventas habilitadas 10.100) 10.300 COMPRAS DE LA MOLINERIA (le faltaría comprar 1.200) 4.900 REMANENTE A COMERCIALIZAR (excedente teórico de prod. 1.200) 2.400 (MILES DE TNS.)

COMPRAS DE LA MOLINERIA (le faltaría comprar 1.200) REMANENTE A COMERCIALIZAR (excedente teórico de prod ) (MILES DE TNS.).")

45

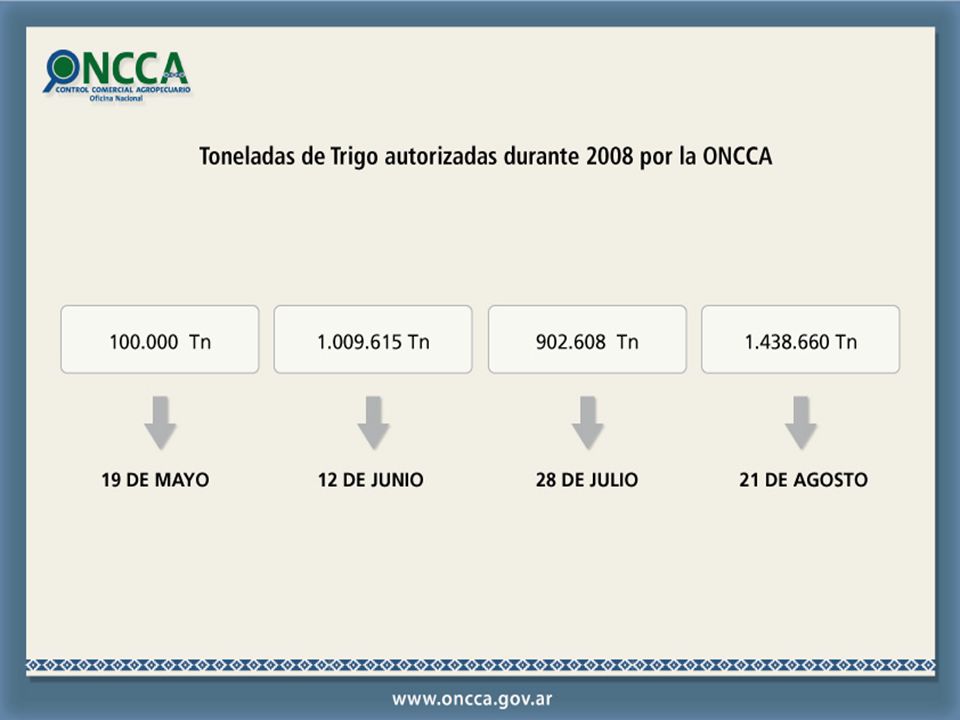

TRIGO: SITUACION EXPORTACION VTAS AL EXTERIOR DURANTE LA COSECHA 7.050 ROE VERDE 94/2008 (100) 100 ROE VERDE 731/2008 (1.009) 665 ROE VERDE 2.404/2008 (903) 903 ROE VERDE NUEVO (1.437) (POR AUTORIZAR) 1.437 TOTAL DE EXPORT. POSIBLES 10.155 COMPRAS DE LOS EXPORT. (SAGPYA) 10.117 (MILES DE TNS.)

(MILES DE TNS.).")

46

TRIGO: SITUACION COMERCIAL OFERTA TOTAL 17.600 Consumo Interno + Export. Harina 6.100 Reserva stock 1.000 REMANENTE EXPORTABLE 10.500 VENTAS HABILITADAS 10.100 RESERVA POR CONTIGENCIAS 400 ( (MILES DE TNS.)

.")

47

La molinería en el top rank global La Argentina ya es el segundo exportador mundial de harina de trigo y aspira a llegar pronto al primero Sobre un total de 10,72 millones de toneladas expresadas en equivalente trigo, la molinería local colocó 1,4 Mt, es decir el 13%, por detrás de Kazajistán, país asiático que lideró las ventas con 1,9 Mt o el 18% de acuerdo con las cifras del IGC. Para los argentinos, la performance que está teniendo esta agroindustria debería ser motivo de orgullo, ya que permite exportar un producto de mayor valor agregado (las harinas) que la materia prima (el grano). Al respecto, las estadísticas oficiales muestran que a partir de la salida de la convertibilidad ha comenzado un proceso de reactivación que en la actualidad está en plena evolución. Así de los 4,6 millones de toneladas (Mt) de trigo molidas a fines de los 90, se pasó a 5 Mt en los años inmediatos a la devaluación, para saltar a 5,7 Mt en 2007, con una proyección conservadora de 6,3 Mt para el corriente año, que en un escenario optimista podría llegar a 6,8 Mt.

que la materia prima (el grano). Al respecto, las estadísticas oficiales muestran que a partir de la salida de la convertibilidad ha comenzado un proceso de reactivación que en la actualidad está en plena evolución. Así de los 4,6 millones de toneladas (Mt) de trigo molidas a fines de los 90, se pasó a 5 Mt en los años inmediatos a la devaluación, para saltar a 5,7 Mt en 2007, con una proyección conservadora de 6,3 Mt para el corriente año, que en un escenario optimista podría llegar a 6,8 Mt..")

48

La molinería en el top rank global Esto se ve claramente en la relación entre mercado interno y externo. En los 90, sólo un 9% de la producción tenía como destino la exportación. De 2001 a 2007, esa relación trepó a 13% (prácticamente creció 50%), con un año récord como el 2007 donde la exportación representó el 18% de la molienda. Según la Faim, la capacidad de procesamiento industrial ronda las 10 millones de toneladas de trigo, con lo cual se puede inferir que de molerse este año la cifra récord de 6,3 Mt, todavía habría capacidad para moler 3,7 millones de toneladas más. Alberto España, titular de la Faim, cree que en 2008 la molinería podría ocupar el primer puesto como exportador mundial de harinas. “La tendencia del año que corre muestra un nuevo crecimiento que nos puede llevar al primer lugar”, sostiene. De hecho, y a pesar del conflicto agropecuario, las estadísticas de la Aduana arrojan que en el primer semestre se colocaron en el exterior 560.000 toneladas, versus 390.000 en igual período de 2007. Ha sido una política permanente de la Faim dar una salida exportadora a la capacidad ociosa instalada”, agrega España. “Es de destacar los acuerdos logrados para abastecer a nuevos mercados como Venezuela y Cuba, así como el compromiso de mayor abastecimiento a Bolivia, lo que ha permitido organizar exportaciones conjuntas, de tal forma que hasta molinos pymes pueden participar de las mismas”, precisa el directivo. “Así podemos lograr el doble efecto de democratizar los beneficios del comercio exterior en toda la industria y obtener una mayor disponibilidad de harina para exportación que garantiza el abastecimiento a cualquier mercado”, sostuvo.

, con un año récord como el 2007 donde la exportación representó el 18% de la molienda. Según la Faim, la capacidad de procesamiento industrial ronda las 10 millones de toneladas de trigo, con lo cual se puede inferir que de molerse este año la cifra récord de 6,3 Mt, todavía habría capacidad para moler 3,7 millones de toneladas más. Alberto España, titular de la Faim, cree que en 2008 la molinería podría ocupar el primer puesto como exportador mundial de harinas. La tendencia del año que corre muestra un nuevo crecimiento que nos puede llevar al primer lugar , sostiene. De hecho, y a pesar del conflicto agropecuario, las estadísticas de la Aduana arrojan que en el primer semestre se colocaron en el exterior toneladas, versus en igual período de Ha sido una política permanente de la Faim dar una salida exportadora a la capacidad ociosa instalada , agrega España. Es de destacar los acuerdos logrados para abastecer a nuevos mercados como Venezuela y Cuba, así como el compromiso de mayor abastecimiento a Bolivia, lo que ha permitido organizar exportaciones conjuntas, de tal forma que hasta molinos pymes pueden participar de las mismas , precisa el directivo. Así podemos lograr el doble efecto de democratizar los beneficios del comercio exterior en toda la industria y obtener una mayor disponibilidad de harina para exportación que garantiza el abastecimiento a cualquier mercado , sostuvo..")

49

AREA SEMBRADA DE TRIGO (en hectáreas)

")

50

VOLUMENES DE PRODUCCION DE TRIGO (en ton.)

")

51

SIEMBRA DE TRIGO CAMPAÑA 2008/09

52

TRIGO OFERTA Y DEMANDA NACIONAL

53

Brasil Producción e importaciones de Trigo

54

TRIGO DESTINO DE LAS EXPORTACIONES (miles de tns.) 2005/062006/072007/08 ARGELIA 75 190 350 BANGLADESH - - 250 BRASIL 5.055 5.650 3.100 CHILE 615 399 330 EGIPTO - 330 250 INDIA - 200 450 KENIA - 192 300 PERU 630 510 300 SUDAFRICA 480 450 500 OTROS 1.345 1.443 1.320 TOTAL 8.200 9.364 7.150

2005/062006/072007/08 ARGELIA BANGLADESH BRASIL CHILE EGIPTO INDIA KENIA PERU SUDAFRICA OTROS TOTAL")

55

TRIGO: FOBBING (de FOB a FAS) US$/tn

US$/tn")

56

Trigo: Comparación entre el precio en Chicago y el precio interno (U$S/Tn.)

")

57

EVOLUCION DE LOS PRECIOS EXTERNOS – PROMEDIOS ANUALES (U$S/TN.)TRIGO

TRIGO")

58

MAYO 2006 2005200620072008 Trigo: Comparación entre el precio internacional, export. Argentina, Fas teórico y Fas real (U$S/Tn.)

.")

59

TRIGO DIFERENCIA ENTRE EL PRECIO FAS REAL Y EL FAS TEORICO 2002 2003 2004 2005 2006 2007 2008

60

MAIZ SITUACION COMERCIAL AL 25/08 de cada año

61

MAIZ COTIZACIONES DIARIAS EN ROSARIO

62

EVOLUCION DE LOS PRECIOS EXTERNOS (PROMEDIOS ANUALES (U$S/TN.)MAIZ

MAIZ")

63

Maíz: Comparación entre el precio en Chicago y el precio interno (U$S/Tn.)

")

64

MAIZ: FOBBING (de FOB a FAS) US$/tn

US$/tn")

65

SOJA SITUACION COMERCIAL AL 25/08 de cada año

66

EVOLUCION DE LOS PRECIOS EXTERNOS DE LOS DERIVADOS DE LA SOJA (Mensuales)

")

67

EVOLUCION DE LOS PRECIOS EXTERNOS (U$S/TN.) (Anuales)SOJA

(Anuales)SOJA")

68

Soja: Comparación entre el precio en Chicago y el precio interno (U$S/Tn.)

")

69

COTIZACIONES DIARIAS EN ROSARIO SOJA

70

SOJA : FOBBING (de FOB a FAS) US$/tn

US$/tn")

71

GIRASOL COTIZACIONES DIARIAS EN B. BLANCA

72

GIRASOL : FOBBING (de FOB a FAS) US$/tn

US$/tn")

73

COMISIÓN DE GRANOS - AGOSTO EL CAMPO DESPUES DE LA 125 DE LA 125 AGOSTO 2008 AGOSTO 2008 CARLOS REGULO ETCHEPARE

74

EVOLUCION DE LAS RETENCIONES

75

PRODUCCION TOTAL EXTRACCION DEL ESTADO POR DERECHOS DE EXPORTACION (RETENCIONES)

")

76

ESTIMACION DE LA RECAUDACION POR DERECHOS DE EXPORTACION MILLONES DE DOLARES DIFERENCIA DE MERCADO Y DE ALICUOTA

77

TRIGO (El promedio de rendimiento del país en la última campaña estuvo por debajo de los 28 quintales por hectárea) COSTO POR TN FUENTE: MARGENES AGROPECUARIOS – AGOSTO 2008 MAIZ COSTO POR TN (El promedio de rendimiento del país en la última campaña estuvo por debajo de los 68 quintales por hectárea)

COSTO POR TN FUENTE: MARGENES AGROPECUARIOS – AGOSTO 2008 MAIZ COSTO POR TN (El promedio de rendimiento del país en la última campaña estuvo por debajo de los 68 quintales por hectárea)")

78

SOJA DE 1ª COSTO POR TN FUENTE: MARGENES AGROPECUARIOS – AGOSTO 2008 (El promedio de rendimiento del país en la última campaña estuvo en 30 quintales por hectárea) GIRASOL COSTO POR TN (El promedio de rendimiento del país en la última campaña estuvo en 20 quintales por hectárea)

GIRASOL COSTO POR TN (El promedio de rendimiento del país en la última campaña estuvo en 20 quintales por hectárea)")

79

CUADRO DE RESULTADOS POR PRODUCTO FUENTE : MARGENES AGROPECUARIOS – AGOSTO 2008

80

PRECIO FASU$S/TN.297140190290 LOS IMPUESTOS QUE PAGAN LOS GRANOS FUENTE : EN BASE A DATOS DE MARGENES AGROPECUARIOS – AGOSTO 2008

81

COMPARACIÓN DE INGRESOS EN US$/TN

82

COSTO DE LA SIEMBRA ANUAL (CAMPAÑA 2007/2008 – A VALORES ACTUALES)

")

83

COSTO DIRECTO DE LA PRODUCCION (Datos a Agosto 2008) PRODUCCION 2007/2008 (miles de tns.) Costo directo Costo total de la producción (millones dólares) U$S/TN. TRIGO16.0001963.136 MAIZ21.0001372.877 SOJA48.0002059.840 GIRASOL4.600216994 TOTAL89.60018816.847 PRODUCCION 2007/2008 (miles de tns.) Costo total Costo total de la producción (millones dólares) U$S/TN. TRIGO16.0002514.016 MAIZ21.0001723.612 SOJA48.00031014.880 GIRASOL4.6003161.454 TOTAL89.60026723.962 COSTO TOTAL DE LA PRODUCCION (Incluye el interés sobre el capital tierra)

Costo total Costo total de la producción (millones dólares) U$S/TN. TRIGO MAIZ SOJA GIRASOL TOTAL COSTO TOTAL DE LA PRODUCCION (Incluye el interés sobre el capital tierra).")

84

VALOR DE LA PRODUCCION DE GRANOS CALCULADA SOBRE EL PRECIO DE EXPORTACION (Datos a AGOSTO 2008) Producto PRODUCCION 2007/2008 (miles de tns.) Precio de exportación (U$S/tn) Valor de la producción (millones de dólares) TRIGO 16.0003004.800 MAIZ 21.0002204.620 SOJA 48.00047022.560 GIRASOL 4.6004502.070 TOTAL 89.60038034.050

Producto PRODUCCION 2007/2008 (miles de tns.) Precio de exportación (U$S/tn) Valor de la producción (millones de dólares) TRIGO MAIZ SOJA GIRASOL TOTAL")

85

EXTRACCION POR DERECHOS DE EXPORTACION PRODUCTOPRODUCCION DERECHO DE EXPORT. Extracción en tns. por derechos de export. Valor FOB (U$S/tn.) Valor de la extracción por derechos de export. TRIGO16.00028,0%4.4803001.344 MAIZ21.00025,0%5.2502201.155 SOJA48.00035,0%16.8004707.896 GIRASOL4.60032,0%1.472450662 TOTAL89.60031,0%28.00244811.057

Valor de la extracción por derechos de export. TRIGO ,0% MAIZ ,0% SOJA ,0% GIRASOL ,0% TOTAL ,0%")

86

Valor de la produccion 34.050 millones de dólares 100% Costo de prod. y comerc. 16.847 millones de dólares 49% Extracción por der. export. 11.057 millones de dólares 32% Para los productores 6.146 millones de dólares 19% LA REDISTRIBUCION DE LA RENTA EXTRAORDINARIA

87

DISTRIBUCION DEL INGRESO SOBRE LA BASE DEL VALOR DE EXPORTACION CONSIDERANDO EL COSTO DIRECTO

88

(Incl. capital tierra) LA REDISTRIBUCION DE LA RENTA EXTRAORDINARIA Valor de la produccion 34.050 millones de dólares 100% Costo Total (Incl. tierrra) 23.962 millones de dólares 70% Extracción por der. export. 11.057 millones de dólares 32% Para los productores -969 millones de dólares -3%

LA REDISTRIBUCION DE LA RENTA EXTRAORDINARIA Valor de la produccion millones de dólares 100% Costo Total (Incl. tierrra) millones de dólares 70% Extracción por der. export millones de dólares 32% Para los productores -969 millones de dólares -3%.")

89

DISTRIBUCION DEL INGRESO SOBRE LA BASE DEL VALOR DE EXPORTACION CONSIDERANDO EL COSTO TOTAL (INCL. TIERRA) Productores – 969 millones de dólares

Productores – 969 millones de dólares.")

90

DISTRIBUCION DE LAS COMPENSACIONES -MILLONES DE PESOS AL 26 DE AGOSTO DE 2008- FUENTE: ONCCA SectorPagos (Millones de Pesos)Part. Sectorial Tambos2038% Ind. Láctea48619% Molinos66826% Prod. Trigo1546% Feed Lots2279% Porcinos693% Ind. Avícola44417% Ind. Aceitera28211% Pequeños Prod.0,4600% Total2.425

91

DISTRIBUCION DE LAS COMPENSACIONES DISTRIBUCION DE LAS COMPENSACIONES -MILLONES DE PESOS AL 26 DE AGOSTO DE 2008- FUENTE: ONCCA Sector Pagos (Millones de Pesos) TotalDiferencia Part. Sectorial Tambos1712761057% Ind. Láctea4865668015% Molinos6441.00536126% Prod. Trigo1482491017% Feed Lots20453533114% Porcinos65113483% Ind. Avícola44480536121% Ind. Aceitera282 07% Pequeños Prod.0,2580% Total2.4253.8311.387

93

Granos: Producción/Consumo/Exportación (millones de toneladas) 16 22 4,6 48

,6 48")

100

COMISIÓN DE GRANOS - AGOSTO COMENTARIOS SOBRE LA ECONOMÍA AGOSTO 2008 AGOSTO 2008 CARLOS REGULO ETCHEPARE

101

IMPORTANCIA DE LOS DIFERENTES SECTORES EN LAS EXPORTACIONES ARGENTINAS

102

VALOR DE LAS EXPORTACIONES ARGENTINAS AÑO 2006 Y 2007 MILLONES DE DOLARES 2006 MILLONES DE DOLARES 2007 HARINA DE SOJA 4.367 5.762 ACEITE DE SOJA 2.721 4.275 PETROLEO CRUDO 2.410 1.304 SOJA 1.919 3.428 GAS DE PETROLEO 1.504 1.284 TRIGO 1.479 2.008 VEHICULOS PARA PERSONAS 1.438 1.707 VEHICULOS DE CARGA 1.396 2.190 MAIZ 1.212 2.198 CARNE BOVINA 1.095 1.206 TOTAL 46.456 46.456 55.933 Total Complejo Soja 13.465 (24% del total). Total de los productos originarios en el campo 31.881 (57%). Base año 2007

. Base año")

104

Tasa de Crecimiento de las Exportaciones e Importaciones en los últimos tres años

105

Variación porcentual con respecto al mismo período del año anterior de los valores, precios y cantidades de las exportaciones e importaciones. Siete meses 2008

106

LA INFLACION EN EL PAIS

107

EXPECTATIVA DE INFLACIÓN PARA LOS PRÓXIMOS 12 MESES 2006 20072008 32,6%

108

EL VALOR DEL DÓLAR LIBRE ACTUALIZADO AL 31/03/2008 por INDICE PRECIOS MAYORISTAS NIVEL GRAL.

109

TIPO DE CAMBIO EFECTIVO REAL (EXPRESADO EN $ DE MAYO DE 2008) ($/U$S – Ajustado por IPMNG) 2001 2002 2003 2004 2005 2006 2007 2008

($/U$S – Ajustado por IPMNG)")

110

Préstamos - sistema financiero

Presentaciones similares