Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LAS PERSPECTIVAS PARA EL MERCADO DE TRIGO ING. AGR. MARIO O. GARCÍA DIRECCIÓN DE MERCADOS AGROALIMENTARIOS SAGPyA FORO DE PERSPECTIVA AGROINDUSTRIAL 2005 OUTLOOK DE LA AGROINDUSTRIA ARGENTINA

2

PRINCIPALES CARACTERÍSTICAS CAMPAÑA 2004/05 FUERTE RECUPERACIÓN DE LA PRODUCCIÓN MUNDIAL EN EL MUNDO FUERTE RECUPERACIÓN DE STOCKS Y AUMENTO DE COMPETENCIA ENTRE LOS EXPORTADORES POR PRIMERA VEZ EN LOS ÚLTIMOS AÑOS LA PRODUCCIÓN SUPERA AL CONSUMO

3

EN ARGENTINA IMPORTANTE SALDO EXPORTABLE RÉCORD DE VENTAS A LA SALIDA DE COSECHA BUENA COSECHA EN BRASIL + +

4

CONSECUENCIAS FUERTES DESCUENTOS FRENTE AL GOLFO PARA ACCEDER A ESOS MERCADOS PREDOMINIO DE DESTINOS DE ULTRAMAR ENTRE DICIEMBRE Y MARZO 2,0 MILL/TONS VENDIDAS ENTRE EGIPTO, BANGLADESH, SRI LANKA Y VIETNAM

5

PROMEDIOS SEMANALES DE PRECIOS ENTRE EL 07/12/04 Y EL 18/02/05

6

Sem.GolfoBs.AsDif.D.FletFinalVolumTotal 000/tnMiles u$s 07/11158.8114.044.8836.8702.576 14/18160.2110.050.2842.21506.330 21/25162.9111.051.9843.98254.042,5 28/01161.9110.051.9843.997542.802,5 03/07159.4107.052.4844.456020.424 10/14161.0106.454.6846.652024.232 17/21160.8108.452.4844.41.36560.606 24/28155.3108.247.1839.1552.150,5 31/04152.4107.844.6836.6702.562 07/11153.4113.040.4832.41.01032.724 14/18151.2119.032.2824.23508.470

7

VOLUMEN VENDIDO ENTRE EL 07/12/04 Y EL 18/02/05 5.950.000 TONELADAS 206.9 MILLONES DE DÓLARES

8

PRECIO DE PARIDAD INTERNO DEL TRIGO ARGENTINO 23/02/2005 341.7423.8 Paridad en $ 118.0146.4 Paridad en u$s 158.6 Fob Golfo Ext. BrasilBrasilDestino Estados Unidos Competencia desde BS. AS. 270.0 ROSARIO 270.3 BAHIA BLANCA 289,0 Este indicador muestra el precio máximo a pagar por el sector exportador que resulta competitivo en determinados destinos contra el trigo estadounidense cotizado en el Golfo de México.

9

OFERTA Y DEMANDA MUNDIAL DE TRIGO USDA

10

CAMPAÑA 05/06 SITUACIÓN MUNDIAL LEVE CAÍDA EN PRODUCCIÓN Y STOCKS MUNDIALES ESTABILIDAD EN SALDOS EXPORTABLES Y STOCKS DE LOS CINCO GRANDES EXPORTADORES INCREMENTO EN LA OFERTA DE LOS EXPORTADORES NO TRADICIONALES

11

ARGENTINA: CORTO PLAZO: REDUCIDO SALDO EXPORTABLE SIN VENDER 04/05 COMPETENCIA ENTRE DEMANDA INTERNA Y BRASIL CAMPAÑA 05/06 SITUACIÓN LOCAL Y REGIONAL

12

Saldo Exportable 2004/05 Al 25-07-05 SALDO TOTAL : 10.5/11.0 MILL/TONS VENDIDO A LA FECHA : 9.74 MILL/TONS VENDIDO A BRASIL : 3.42 MILL/TONS TOTAL IMPORTACIONES BRASILEÑAS : 5.4 MILL/TONS SALDO ACTUAL : 0.8/1.3 MILL/TONS SALDO ARGENTINA: DESTINO BRASIL

13

EXPORTACIONES DE TRIGO ARGENTINO POR REGIÓN CAMPAÑA 2004/05

14

OFERTA Y DEMANDA ARGENTINA DE TRIGO (MILL/TONS ) Fuente: SAGPyA DMA

Fuente: SAGPyA DMA")

15

OFERTA Y DEMANDA BRASILEÑA DE TRIGO (miles de tons) Fuente: CONAB

Fuente: CONAB")

16

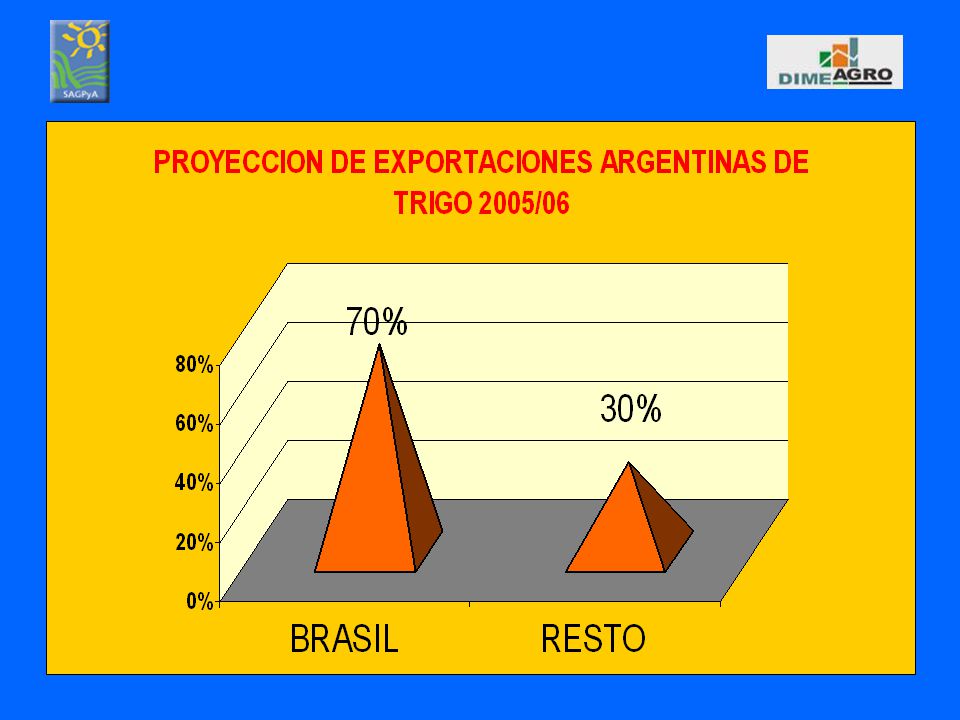

BAJA PARTICIPACIÓN DE DESTINOS LEJANOS FUERTE CAÍDA EN PRODUCCIÓN Y SALDO EXPORTABLE MENOR PRODUCCIÓN EN BRASIL COSECHA NUEVA MAYOR PORCENTAJE DEL SALDO CON DESTINO A BRASIL

18

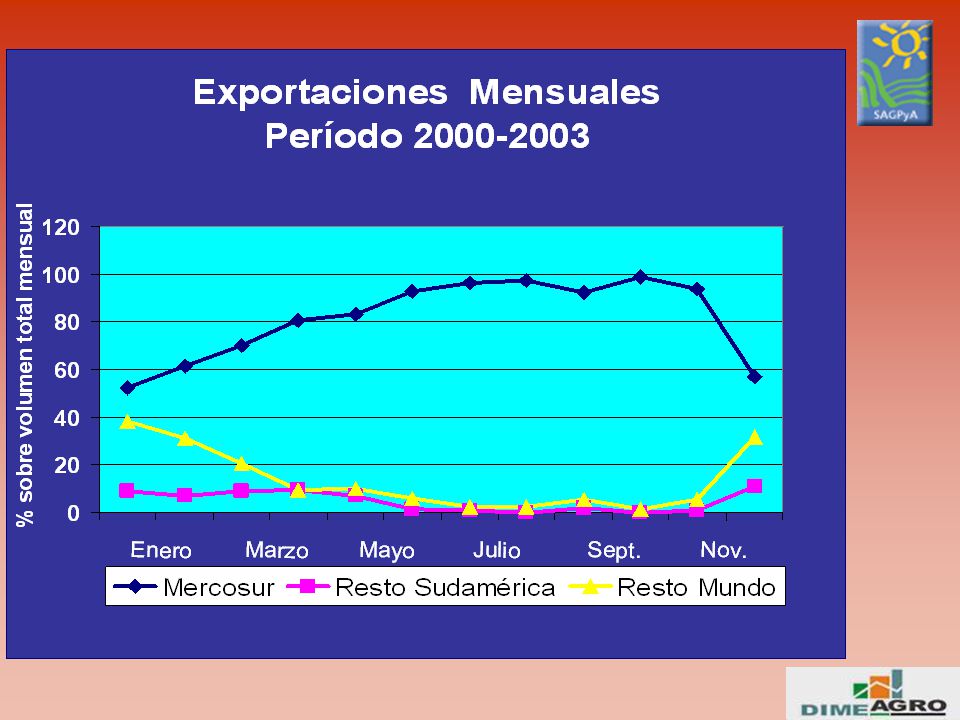

EFECTO MERCOSUR ANTICIPADO

21

2004/05 Fuente: SAGPyA DMA VOLUMEN A EXPORTAR 10,5 MILL/TONS

22

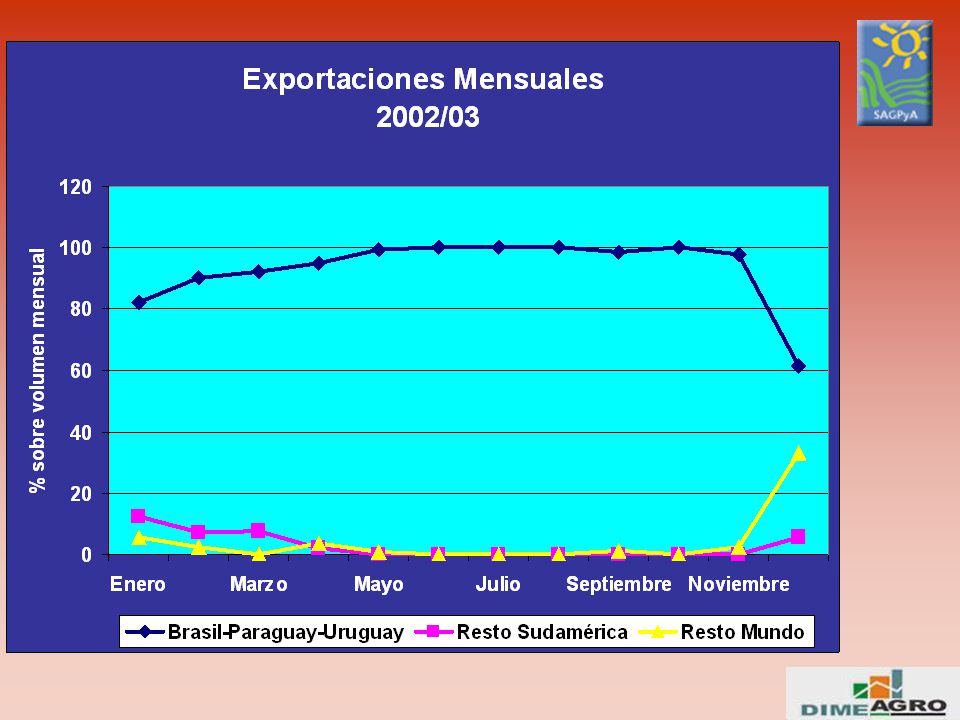

2002/03 Fuente: SAGPyA DMA VOLUMEN EXPORTADO 6,8 MILL/TONS

23

CONCLUSIÓN FINAL SALDO NO COMPROMETIDO 04/05 DESTINO EXCLUYENTE BRASIL Y PRECIOS SOSTENIDOS

24

CAMPAÑA 2005/06 EFECTO MERCOSUR ANTICIPADO PRECIOS SOSTENIDOS FRENTE AL GOLFO NO APURARSE A VENDER

25

MUCHAS GRACIAS

Presentaciones similares

3.>")

es un mecanismo que tiene por objeto el análisis y seguimiento de las negociaciones comerciales internacionales.>")