Descargar la presentación

La descarga está en progreso. Por favor, espere

1

NORMAS INTERNACIONALES DEL SECTOR PUBLICO

PRESENTADO POR: _Aguirre Cano Úrsula Bettina _Condezo Ambrosio María _ Rodriguez Vega Margot

2

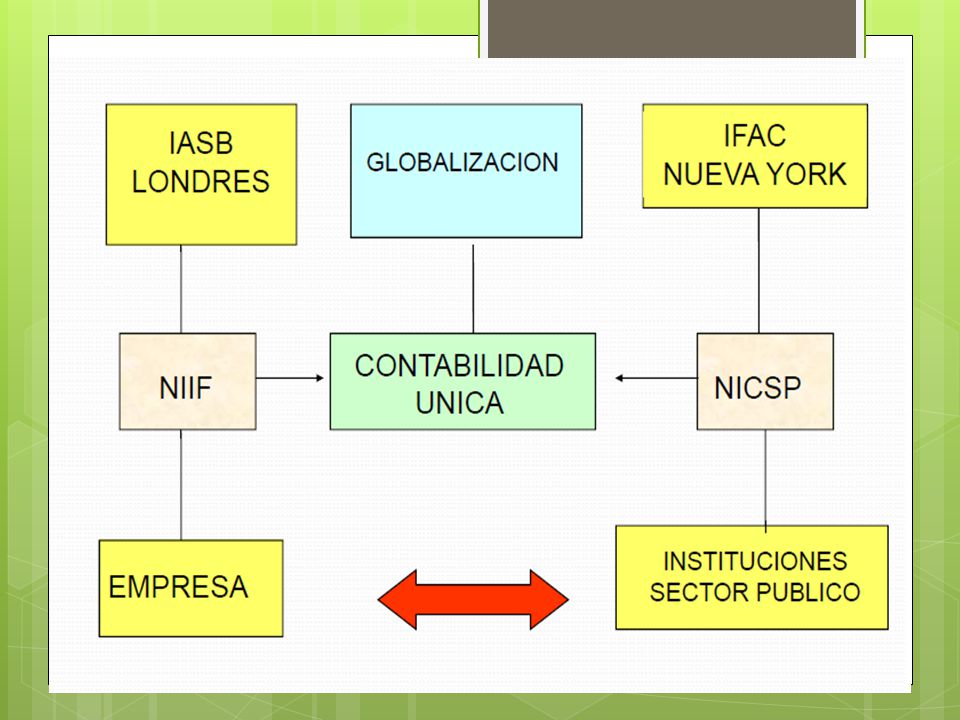

NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO

La misión de la Federación Internacional de Contadores (IFAC), como se señala en su constitución, es “servir al interés público, fortalecer la profesión contable en todo el mundo y contribuir al desarrollo de economías internacionales fuertes estableciendo y promoviendo la observancia de normas profesionales de alta calidad.

, como se señala en su constitución, es servir al interés público, fortalecer la profesión contable en todo el mundo y contribuir al desarrollo de economías internacionales fuertes estableciendo y promoviendo la observancia de normas profesionales de alta calidad.")

3

Objetivos: Los objetivos del IPSASB son servir al interés público desarrollando normas sobre información financiera de alta calidad. facilitando la convergencia de las normas internacionales y nacionales, mejorando de esta forma la calidad y uniformidad de la información financiera en todo el mundo

4

Alcance de las Normas Internacionales de Contabilidad del Sector Público

El IPSASB desarrolla las NICSP que se aplican a la base contable de acumulación (o devengado) y las NICSP que se aplican a la base contable de efectivo. Las NICSP establecen requisitos para el reconocimiento, medición, presentación y revelación de transacciones y hechos en los estados financieros con propósito general. Las NICSP están diseñadas para aplicarse a los estados financieros con propósito general de todas las entidades del sector público. Las entidades del sector público incluyen los gobiernos nacionales, regionales.

y las NICSP que se aplican a la base contable de efectivo. Las NICSP establecen requisitos para el reconocimiento, medición, presentación y revelación de transacciones y hechos en los estados financieros con propósito general. Las NICSP están diseñadas para aplicarse a los estados financieros con propósito general de todas las entidades del sector público. Las entidades del sector público incluyen los gobiernos nacionales, regionales.")

7

NICSP 10 - Información Financiera en Economías Hiperinflacionarias

Plantea la metodología que se empleará para la reexpresion de los Estados Financieros de las entidades que operan en economías con características hiperinflacionaria.

8

NICSP 10 Información Financiera en Economías Hiperinflacionarias

Esta Norma establece los lineamientos para el tratamiento de la información financiera a presentar en países con economías hiperinflacionarias. Los EEFF de cualquier entidad, que presente información en la moneda de una economía. • hiperinflacionaria, se formularán en términos de la unidad de medida corriente a la • fecha de presentación de los EEFF.

9

Alcance: Una entidad que prepare y presente sus estados financieros bajo la base contable de acumulación o devengo debe aplicar esta Norma a los estados financieros principales, incluyendo los estados financieros consolidados, de cualquier entidad que los elabore y presente en la moneda correspondiente a una economía hiperinflacionaria. La presente Norma se aplica a todas las entidades del sector público,

10

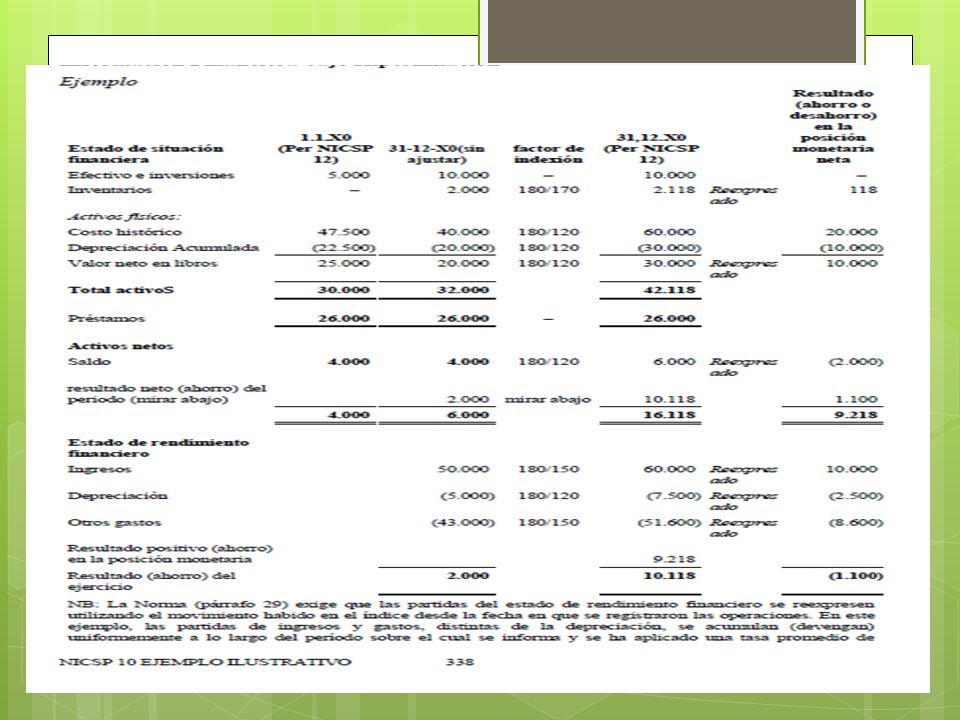

Ejemplo: Este Ejemplo acompaña a la NICSP 10, pero no es parte de la misma. La Norma establece los requisitos para la reexpresión de los estados financieros, incluyendo los estados financieros consolidados, de las entidades que presentan su información en la moneda de una economía hiperinflacionaria. El siguiente ejemplo ilustra el proceso de reexpresión de estados financieros. Aspectos a tener en cuenta: El resultado en la posición monetaria neta del período se ha obtenido indirectamente como la diferencia resultante de la reexpresión de activos y pasivos no monetarios, resultados acumulados y partidas del estado de rendimiento financiero (véase el párrafo 30). Se ha supuesto que los inventarios al final del período se adquirieron cuando el índice general de inflación era de 170. El índice general de precios era de 120 al comienzo de este período, 180 al final y el promedio del período es de 150. Se supone que los ingresos y gastos, excepto la depreciación, se devengan de forma uniforme a lo largo del periodo sobre el que se informa. Los activos cuyo coste histórico fue estaban completamente amortizados y desechados su valor residual era nulo.

. Se ha supuesto que los inventarios al final del período se adquirieron cuando el índice general de inflación era de 170. El índice general de precios era de 120 al comienzo de este período, 180 al final y el promedio del período es de 150. Se supone que los ingresos y gastos, excepto la depreciación, se devengan de forma uniforme a lo largo del periodo sobre el que se informa. Los activos cuyo coste histórico fue estaban completamente amortizados y desechados su valor residual era nulo.")

11

Información Financiera bajo Hiperinflación

12

Los estados financieros de cualquier entidad, que presente información en la moneda de una economía hiperinflacionaria, deben quedar establecidos en términos de la unidad de medida corriente en la fecha de presentación de los estados financieros. Tanto las cifras comparativas correspondientes al periodo anterior, exigidas por la NICSP 1 Presentación de Estados Financieros, como cualquier otra información referente a otros periodos precedentes, debe también quedar establecida en términos de la unidad de medida corriente en la fecha de presentación de los estados financieros.

13

Economías que dejan de ser hiperinflacionarias:

Cuando una economía deje de ser hiperinflacionaria y la entidad, por consiguiente, cese en la preparación y presentación de estados financieros elaborados conforme a lo establecido en esta Norma, debe tratar las cifras expresadas en la unidad de medida corriente al final del periodo previo, como base para los valores de las partidas (o rubros) en libros en sus estados financieros subsiguientes.

en libros en sus estados financieros subsiguientes.")

14

Fecha de vigencia La presente Norma Internacional de Contabilidad del Sector Público tendrá vigencia para los estados financieros anuales que cubran periodos que comiencen a partir del 1 de Julio del Se aconseja anticipar su aplicación.

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")