Descargar la presentación

La descarga está en progreso. Por favor, espere

1

vi. PROYECCIÓN DE INGRESOS Y EGRESOS

Consultores Acuícolas y Pesqueros S. C. Marzo de 2012

2

INGRESOS Definición: Flujo de Recursos que recibe un agente económico correspondiente a las remuneraciones por la Venta o arrendamiento de los Factores Productivos que posee. El ingreso puede ser pagado en Bienes, Servicios o en Dinero. También se puede considerar ingreso todas Transferencias que reciben los agentes económicos tales como Subsidios, Donaciones y otras.

3

“Otros” Ingresos: b.- Venta de activos.

a.- Actividades o productos financieros. b.- Venta de activos. c.- Realización del Capital de Trabajo.

4

Ingresos por Ventas: Criterios para fijar el “Precio de Venta”(PV)

a.- Leyes del Mercado Costo de oportunidad. Precio de alternativa. b.- En función de la rentabilidad: % sobre el costo de producción. % de rentabilidad de la inversión. PV que produzca una TIR o VPN pre determinado.

5

EGRESOS Definición: “Sumatoria de todos los desembolsos (costos y gastos) requeridos para producir y vender el producto o servicio”. Un Costo es todo aquello que va a generar un ingreso, es decir, que representará una inversión ya sea presente o futura. Porque una inversión es cuando lo vamos a aprovechar. Los Gastos del período son todos los recursos consumidos por la empresa distintos a lo de producción. Incluyen los gastos de ventas, investigación y desarrollo, administración, financieros, etc.

6

Tipos de costos Operativos Administrativos Financieros Contables

Producción Mercadeo Distribución Sueldos administrativos Alquileres Servicios Contratados Relaciones Públicas Impuestos municipales Etc… Intereses por deuda Depreciación Amortización Operativos Administrativos Financieros Contables

7

CLASIFICACIÓN DE LOS COSTOS

Costos Fijos: Se mantienen constantes para determinadas cantidades de actividad (producción). Son los que, en su valor total, para un periodo dado y para un intervalo de validez, no varían con el volumen de actividad. Costos Variables: El total cambio en relación a los cambios de los volúmenes de actividad (producción). Es aquel, que en su valor total, cambia en proporción directa al volumen de actividad.

. Son los que, en su valor total, para un periodo dado y para un intervalo de validez, no varían con el volumen de actividad. Costos Variables: El total cambio en relación a los cambios de los volúmenes de actividad (producción). Es aquel, que en su valor total, cambia en proporción directa al volumen de actividad.")

8

PROYECCIONES: A) DE INGRESOS Presupuesto de ventas

Presupuesto de otros ingresos

9

Proyección Anual:

10

B) DE EGRESOS E INVERSIONES

PROYECCIONES: B) DE EGRESOS E INVERSIONES Presupuesto de inventarios, producción, costo de producción y compras Presupuesto de costo de distribución Presupuesto de gastos de administración Presupuesto de impuestos Presupuesto de aplicación de utilidades Presupuesto de otros egresos Presupuestos de inversiones a más de un año

DE EGRESOS E INVERSIONES. Presupuesto de inventarios, producción, costo de producción y compras. Presupuesto de costo de distribución. Presupuesto de gastos de administración. Presupuesto de impuestos. Presupuesto de aplicación de utilidades. Presupuesto de otros egresos. Presupuestos de inversiones a más de un año.")

11

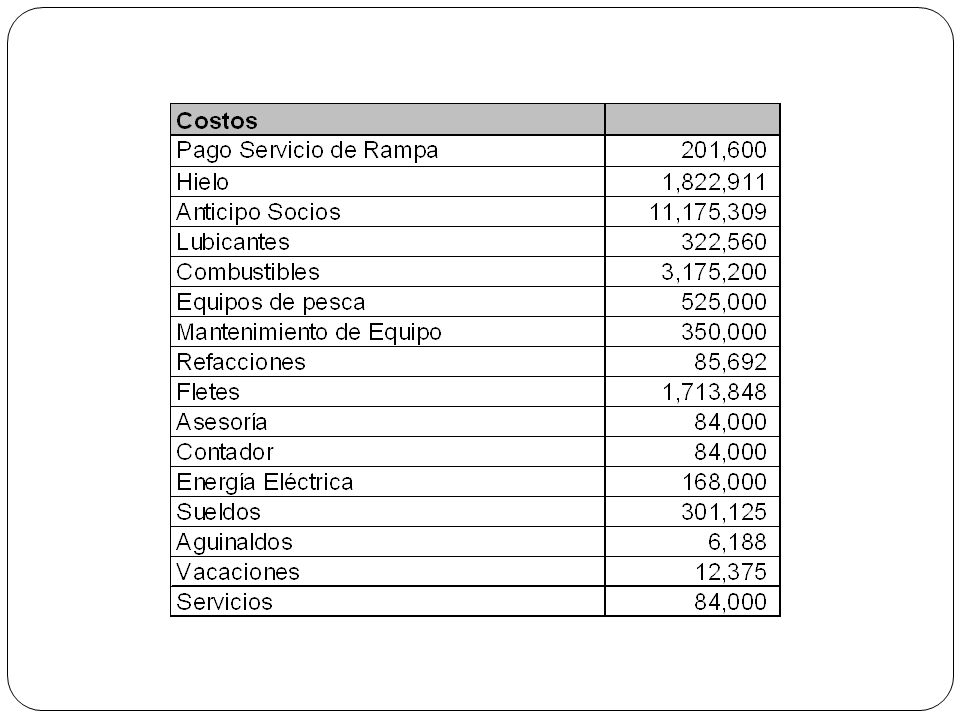

EGRESOS

12

Proyección Anual:

13

EJERCICIO Con la siguiente información, realizar:

Proyección anual de ingresos y Egresos, Costos fijos y Costos Variables, Flujo de Efectivo, Capital de Trabajo Estado de Resultados

Presentaciones similares

A tratar los siguientes aspectos: 1 – Determinación.>")

>")