Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL ACTIVO FIJO DE EMPRESAS INDUSTRIALES A VALOR

CONANIIF 2014

2

El problema? ¿Cómo determinar el valor del activo fijo - Propiedad Planta y Equipo de una empresa industrial, empleando el enfoque de ingresos?

3

Resumen Se plantea una propuesta para determinar el valor de los bienes de propiedad planta y equipo mediante el valor razonable de una empresa industrial empleando el enfoque de ingresos en la adopción por primera vez de las NIIF.

4

ObjEtivos Plantear una propuesta para determinar el valor razonable de la Propiedad Planta y Equipo de una empresa industrial mediante el enfoque de ingresos cuando se implementa por primera vez las NIIF.

5

Justificación Las empresas con ingresos superiores a UIT deben de presentar su información contable con aplicación plena en NIIF a partir del periodo 2014, razón por la cual es necesario que se tengan alternativas para poder determinar los valores de sus activos fijos.

6

Marco Teórico Párrafo 9, de la NIIF 13 se define valor razonable bajo la conceptualización siguiente: “Es el precio que sería recibido por recibir un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la mediación”.

7

Marco teórico Enfoque del mercado: Una técnica de valoración que utiliza los precios y otra información relevante generada por transacciones de mercado que involucran activos, pasivos o un grupo d activos y pasivos idénticos o comparables (es decir, similares), tales como un negocio. Enfoque del Costo: Una técnica de valoración que refleja el importe que se requeriría en el momento presente para sustituir la capacidad de servicio de un activo (a menudo conocido como costo de reposición corriente). Enfoque de Ingresos: Las técnicas de valoración que convierten importes futuros (por ejemplo, flujos de efectivo o ingresos y gastos) en un importe presente único (es decir, descontado). La medición del valor razonable se determina sobre la base del valor indicado por las expectativas de mercado presentes sobre esos importes futuros.

, tales como un negocio. Enfoque del Costo: Una técnica de valoración que refleja el importe que se requeriría en el momento presente para sustituir la capacidad de servicio de un activo (a menudo conocido como costo de reposición corriente). Enfoque de Ingresos: Las técnicas de valoración que convierten importes futuros (por ejemplo, flujos de efectivo o ingresos y gastos) en un importe presente único (es decir, descontado). La medición del valor razonable se determina sobre la base del valor indicado por las expectativas de mercado presentes sobre esos importes futuros.")

8

Métodos de valuación de empresas

9

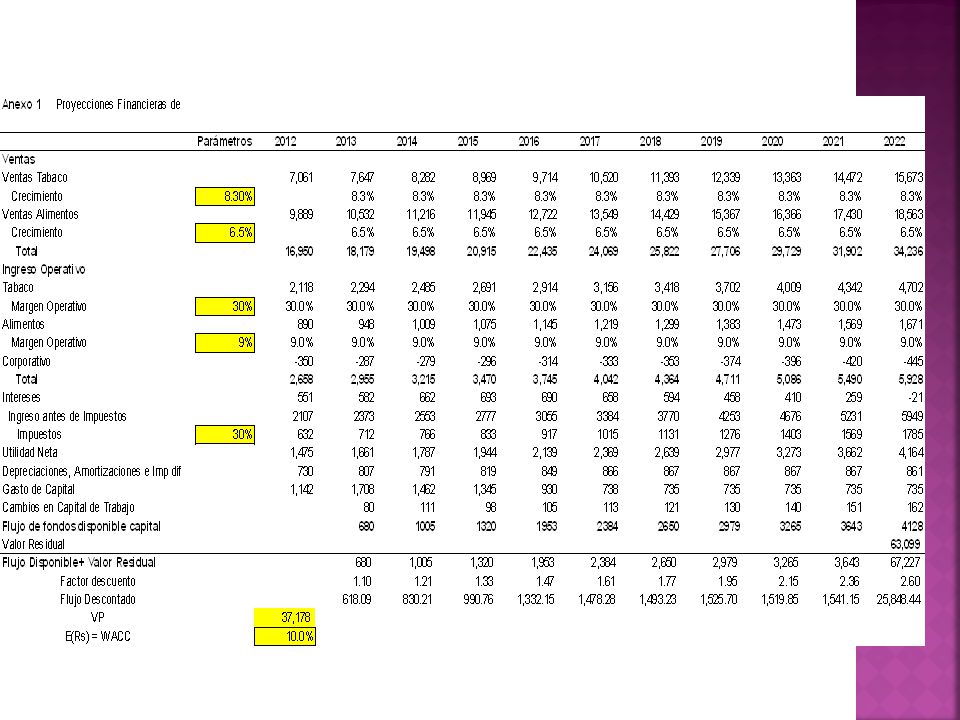

Aplicación - Resultados

10

SAneamiento Que todos los activos significativos en servicio estén en los inventarios de los libros contables. Que el valor de compra sea apropiadamente depreciado en su vida remanente. Que se identifiquen a la baja los activos inexistentes (extraviados, hurtados, vendidos). Que se monitoreen los activos deteriorados, obsoletos y sin capacidad de servicio (depreciación acelerada, sobrecostos operativos). Que el capital inmovilizado no resulte excesivo para las necesidades del negocio (eficiencia de la inversión). Que las prácticas de mantenimiento minimicen los costos de producción (nivel de efectividad que mejor convenga a los intereses de la empresa).

. Que se monitoreen los activos deteriorados, obsoletos y sin capacidad de servicio (depreciación acelerada, sobrecostos operativos). Que el capital inmovilizado no resulte excesivo para las necesidades del negocio (eficiencia de la inversión). Que las prácticas de mantenimiento minimicen los costos de producción (nivel de efectividad que mejor convenga a los intereses de la empresa).")

11

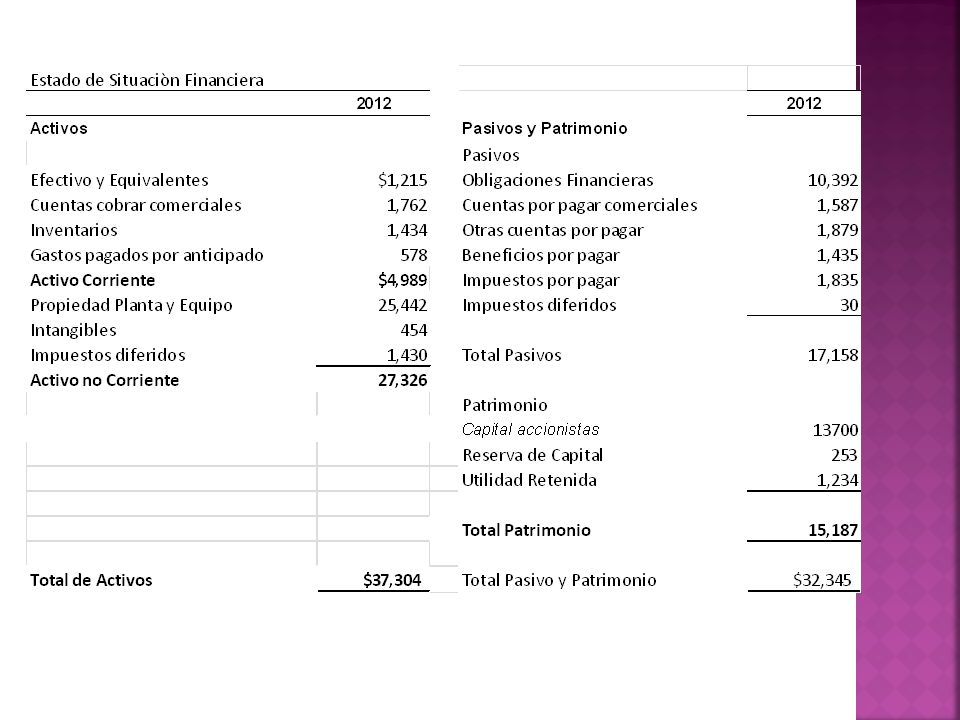

APLICACIÓN Separamos los activos monetarios de los no monetarios, a los activos monetarios, les asignamos el mismo valor, en vista de que su máximo beneficio que puede generar será el valor nominal. En el caso de los inventarios, descontamos la parte del valor neto realizable, los mismos que son estimados o se pueden considerar en función de lo que espere obtener la empresa. Los gastos pagados por anticipado deben de ser reconocidos El activo diferido por impuesto a las ganancias, se descuenta en función de lo que se estima que la empresa va a generar En el caso de los intangibles, consideramos que en su mayoría en las empresas industriales son desarrollados por la misma compañía, por lo que de acuerdo a la aplicación de la NIC 38, se debe de reconocer sólo el costo del desarrollo del intangible. Finalmente, del valor determinado por los flujos de efectivo descontamos los criterios establecidos líneas arriba, o sea partidas monetarias, inventarios, gastos pagados por anticipado e intangibles. Esta diferencia generada corresponderá a los activos fijos de propiedad planta y equipo.

15

Conclusiones - Recomendaciones

Existe una alta tendencia al empleo del valor razonable. Se deben de revisar con frecuencia por lo menos anual las proyecciones de ingresos en función de los cambios del mercado.

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")