Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ETAPAS DE LA AUDITORIA Planeamiento (diseño de procedimientos de auditoria). EJECUCION (realizar lo planificado). FINALIZACION (conclusión del trabajo y dictamen).

.")

2

ETAPAS DE LA AUDITORIA

3

Proceso de auditoria ETAPAS DEL PROCESO DE AUDITORIA

Planificación Ejecución Conclusión Predeterminar procedimientos Obtener elementos de juicio a través de la aplicación de los procedimientos planificados. Emitir un juicio basado en la evidencia de auditoria obtenida en la etapa de ejecución. Memorando de planificación y programas de trabajo. Evidencias documentadas en papeles de trabajo. Informe del auditor.

4

ETAPA DE PLANIFICACION

Estrategia o Plan Global (elaborado por el gerente y Socio, culmina con el Plan Estratégico). Detalle (información adicional y ratificación de estrategias, termina con un memorándum de detalle). Programas de trabajo (selección de adecuados procedimientos de auditoria).

. Detalle (información adicional y ratificación de estrategias, termina con un memorándum de detalle). Programas de trabajo (selección de adecuados procedimientos de auditoria).")

5

ETAPA DE EJECUCION Aplicación de los procedimientos planificados.

Revisión de Hechos Posteriores, Contingencias, Seguros, Actas. Modificación de lo originalmente planificado, de ser necesario.

6

ETAPA DE FINALIZACION Verificación de cumplimiento de lo planificado.

Carta de representación de la Gerencia Dictamen (Revisión del informe con el cliente y emisión del mismo)

")

7

Utilización del trabajo de expertos y especialistas

Necesidad de su trabajo Complejidad de la labor a realizar Competencia profesional de experto. Alcance del trabajo Responsabilidad

8

PLANIFICACION DE AUDITORIA

9

PLANIFICAR LA ACTIVIDAD A REALIZAR

Conceptos generales Ante cualquier actividad que tenga que realizar el hombre, antes de ejecutarla, y aun inconscientemente, piensa en como efectuarla. PLANIFICAR LA ACTIVIDAD A REALIZAR PERMITA CUMPLIR CON EL LOGRO DE LOS OBJETIVOS PROPUESTOS UTILIZANDO LOS RECURSOS ESTRICTAMENTE NECESARIOS EFICAZ EFICIENTE

10

Planificación La Planificación

Es un proceso dinámico; se inicia con la auditoria y es reevaluada permanentemente como resultado de su desarrollo Comienza con la obtención de información necesaria para definir la estrategia de auditoria y culmina con la definición detallada de los procedimientos a aplicar en la etapa de ejecución, cuyo resultado será evaluado en la etapa de conclusión. Debe ser efectuada cuidadosamente y creativamente y debe establecer los procedimientos de auditoria mas adecuados. Es importante en todo tipo de trabajo, independientemente del tamaño de la empresa a auditar. Es imposible obtener efectividad y eficiencia sin una adecuada planificación.

11

Planificación Con el fin de expresar su opinión, el auditor planifica los procedimientos de auditoria a aplicar, a efecto de obtener evidencia su suficiente y competente para respaldar dicha opinión.

12

¿Cuándo? ¿Cómo? ¿Qué? ¿Dónde?

13

Planificación La planificación, además de ser una etapa del proceso de auditoría, es un proceso en sí mismo. Serie de actividades que conducen a un fin específico. Determinar que procedimientos de auditoria aplicar, como y cuando se ejecutarán. Permiten obtener el soporte requerido para emitir una opinión.

14

ETAPAS DEL PROCESO DE PLANIFICACION

15

Etapas del proceso de planificación

Planificación Estratégica Definición de la estrategia a seguir en base al conocimiento e información mantenida del ente a auditar. Planificación Detallada Determinación de procedimientos para cumplir la estrategia y como se llevara a cabo.

16

Planificación estratégica

Reunir el conocimiento acumulado Obtener información adicional obtenida como consecuencia de un primer acercamiento a las actividades ocurridas en el periodo a auditar Tomar decisiones preliminares para los componentes

17

Conocimiento acumulado

La comprensión del negocio es fundamental para realizar una planificación efectiva y una auditoria eficiente. El conocimiento adquirido en trabajos de auditorias recurrentes para un ente en particular tiene un valor agregado que debe aprovecharse en años sucesivos.

18

Obtención de información adicional

Definir los términos de referencia, Determinar cuales son las responsabilidades que el auditor asume en el trabajo, cuales serán sus responsabilidades en materia de informes , cuales serán las expectativas, informes especiales , instrucciones a ser completadas, restricciones al alcance del trabajo, si las hubiere Riesgos inherentes, Evaluar el medio en el cual opera la entidad, los individuos que conducen la empresa y los factores que influyen sobre su éxito o fracaso. En este momento se debe actualizar el conocimiento acumulado con las circunstancias ocurridas desde el ultimo examen. Ejemplo nuevos productos, nuevas líneas de servicios ofrecidos, nuevos clientes, proveedores, etc.. Negocio, Analizar el desenvolviendo del negocio dentro de las circunstancias económicas que la economía del lugar presenta. Sistemas de Información, Comprensión global de los sistemas de información presentes Ámbito de control. Analizar que cambios ocurrieron en el ambiente de control; determinar cual es el enfoque de la gerencia o el directorio hacia los controles Políticas contables. Analizar los cambios ocurridos en las políticas contables del ente

19

Decisiones preliminares para los componentes

Dividir el conjunto de la labor de auditoria en partes manejables denominadas componentes. Normalmente un componente va a ser un equivalente a un ciclo de transacciones y tiene relación directa con partidas presentadas en los Estados Financieros. Ejemplos: Ventas/cuentas por cobrar/cobranzas Compras/cuentas por pagar/pagos Existencias/costos de producción

20

Planificación detallada

Definición de afirmaciones Selección de procedimientos de auditoria Preparación de programas de trabajo

21

ASERCIONES O AFIRMACIONES DE LA INFORMACION FINANCIERA

De los componentes De los EEFF Veracidad Calculo y Valuación Integridad Presentación. Revelación La definición de las afirmaciones sirve para determinar, en base a la evaluación preliminar de riesgos inherentes y de control, que grupo se ve mas afectado por la presencia de determinado nivel de riesgo. Aquellas afirmaciones mas afectadas serán las que concentraran el mayor esfuerzo de auditoria y cada una de los procedimientos de auditoria que se defina ejecutar para cada componente.

22

Procedimientos de Auditoria

Procedimientos sustantivos Pruebas de controles

23

Procedimientos sustantivos

Pruebas analíticas Pruebas detalladas de transacciones y saldos

24

Pruebas analíticas Implica la comparación de un monto registrado, con la expectativa del auditor y, el análisis de cualquier diferencia significativa para alcanzar una conclusión sobre el monto contabilizado.

25

Pruebas analíticas Basadas en comparaciones.

Involucra montos importes o saldos. ejemplo: Relación ventas – costo; ejecución presupuestal, ratios, comparación con año anterior.

26

Pruebas de transacciones y saldos

Son procedimientos que se aplican a detalles individuales seleccionados para el examen.

27

Pruebas de transacciones y saldos

Validación de saldos. Ejemplo: Circularización, inspección física, revisión de conciliaciones, de eventos posteriores, de contingencias.

28

Pruebas de control Son efectuadas para obtener seguridad de control mediante la confirmación de que los controles han operado efectivamente durante el período bajo examen.

29

Pruebas de control Controles gerenciales e independientes

Controles de procesamiento. Controles de salvaguarda de activos.

30

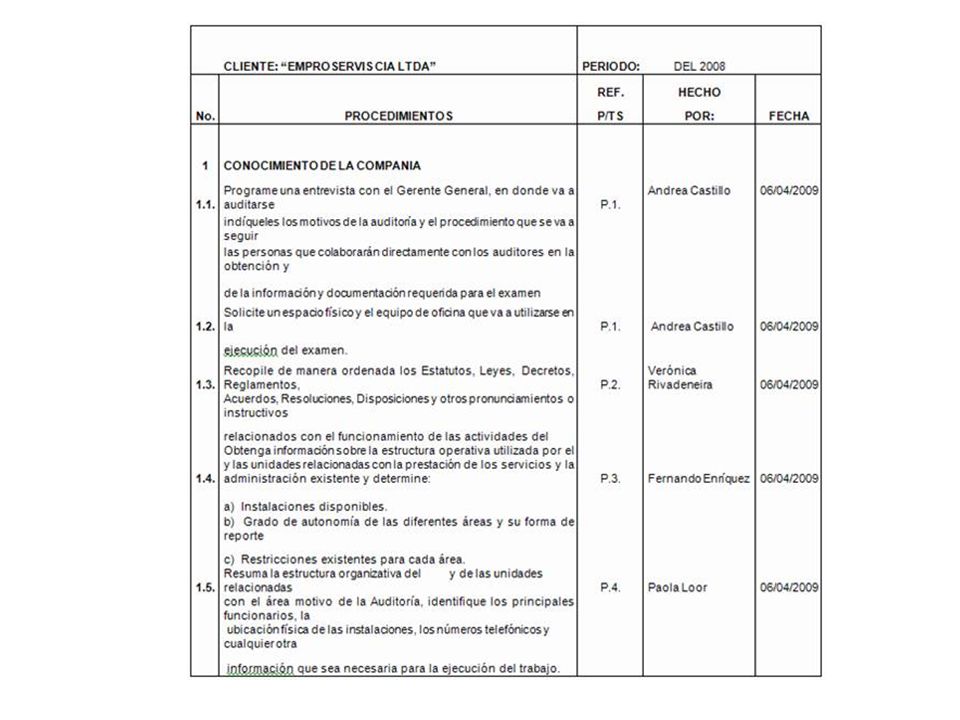

Programas de trabajo Los procedimientos de auditoria seleccionados constituyen la base para la preparación del programa de trabajo. El programa de trabajo es el detalle, para cada procedimiento, de los pasos necesarios a seguir en el momento de su ejecución, con indicación del alcance a aplicar y la oportunidad de su aplicación.

31

Programas de trabajo El resultado de la etapa de planificación detallada se documentara a través de lo que se llama “Programa de Trabajo” que incluye cada uno de los procedimientos a aplicar para cada componente y en cada vista de auditoria con indicación del alcance y los pasos a seguir.

33

Etapa del proceso de planificación

PLANEAMIENTO ACTIVIDADES INICIALES DE AUDITORIA TERMINOS Y METAS DEL COMPROMISO ORGANIZACIÓN DE LA AUDITORIA CONOCIMIENTO DEL NEGOCIO Y DE LA INDUSTRIA. RESULTADOS DE AUDOTRIAS DE AÑOS ANTERIORES. INFORMACION FINANCIERA RECIENTE. NORMAS CONTABLES DE AUDITORIA Y LEGALES OBTENCION O ACTUALIZACION DE LA INFORMACION ENTENDIMIENTO Y DOCUMENTACION DE LA ESTRUCTURA DE CONTROL INTERNO DETERMINAR LA ESTRATEGIA DE AUDITORIA - NIVEL DE MATERIALIDAD (PRELIMINAR) EVALUACION DEL RIESGO DE AUDITORIA PLAN DE PRUEBAS DE AUDITORIA APLICACIÓN DE PRUEBAS SUSTANTIVAS PROCEDIMIENTOS ANALITICOS PRUEBAS DETALLADAS OTROS PROCEDIMIENTOS Procedimientos analíticos finales. Asuntos para atención del socio. Emisión de informes. CULMINACION DE LA AUDITORIA

EVALUACION DEL RIESGO DE AUDITORIA. PLAN DE PRUEBAS DE AUDITORIA. APLICACIÓN DE PRUEBAS SUSTANTIVAS. PROCEDIMIENTOS ANALITICOS. PRUEBAS DETALLADAS. OTROS PROCEDIMIENTOS. Procedimientos analíticos finales. Asuntos para atención del socio. Emisión de informes. CULMINACION DE LA AUDITORIA.")

34

Obtención o actualización de la información del cliente

CLIENTES NUEVOS Proceso largo y detallado. Puede facilitarse revisando los papeles de trabajo del auditor anterior. CLIENTES RECURRENTES Mucha de la información requerida se encuentra en los papeles de trabajo del año anterior. Dicha información debe ser revisada y modificada para reflejar los cambios ocurridos.

35

Puede incluir asuntos como:

Cambios en la administración, estructura organizacional y actividades de la entidad. Evolución actual de los negocios que afecte a a la entidad. Dificultades financieras o problemas contables actuales o inminentes. Existencia de entidades económicamente vinculadas. Cambios recientes o inminentes en tecnología, tipos de productos o servicios y métodos de producción o distribución.

36

Términos y metas del compromiso y organización inicial de la auditoria

Objetivos y alcance de la auditoria. Programación de visitas. Informes a emitir y oportunidad de su entrega. Tiempo y honorarios. Decidir utilización de trabajos de auditoria interna y otros especialistas. Asignar equipo de auditoria.

37

I. Conocimiento del negocio y del sector

Propósito: - Conocer las distintas actividades de negocio de la empresa. Formarse un juicio respecto asuntos que pudieran requerir conocimiento contable y revelación. Identificar condiciones de riesgo inherente. Identificar áreas que requieren de consideración especial durante la auditoria. Fuentes: Conversaciones con la gerencia. Estadísticas oficiales; revistas y periódicos financieros. Revistas de la industria; publicaciones del cliente. Informes de auditoria interna.

38

II. Resultados de auditorias de años anteriores

Papeles de trabajo del año anterior: Información financiera (estados financieros, informes, memorias). Conocimiento del negocio e industria del cliente. Evaluación del riesgo. Ajustes de auditoria contabilizados o no. Asuntos para atención del socio. USAR LA EXPERIENCIA DE AÑOS ANTERIORES PARA EVITAR TRABAJOS EXCESIVOS EN AREAS O CUENTAS SIN PROBLEMAS

. Conocimiento del negocio e industria del cliente. Evaluación del riesgo. Ajustes de auditoria contabilizados o no. Asuntos para atención del socio. USAR LA EXPERIENCIA DE AÑOS ANTERIORES PARA EVITAR TRABAJOS EXCESIVOS EN AREAS O CUENTAS SIN PROBLEMAS.")

39

III. Información financiera reciente

Propósito: Identificar (aplicación de procedimientos analíticos): Cuentas y transacciones importantes. Relaciones entre cuentas. Tendencias. Desviaciones significativas respecto a resultados esperados. Otros cambios en el negocio de la empresa. Estados financieros, índices de rendimiento, presupuestos. Comparados con año anterior y presupuestos.

: Cuentas y transacciones importantes. Relaciones entre cuentas. Tendencias. Desviaciones significativas respecto a resultados esperados. Otros cambios en el negocio de la empresa. Estados financieros, índices de rendimiento, presupuestos. Comparados con año anterior y presupuestos.")

40

IV. Normas contables, auditoria y legales

ALERTA POR CUALQUIER CAMBIO EN PRINCIPIOS Y PRACTICAS CONTABLES IDENTIFICAR CAUSAS DEL CAMBIO POR CAMBIO EN EL NEGOCIO POR NORMA CONTABLE Y/O LEGAL CONSIDERAR SI SON ADECUADOS Y SU EFECTO EN LA AUDITORIA

41

IV. Normas contables, auditoria y legales

Propósito: Identificar normas de contabilidad(NIIF), auditoria y legales que ameriten atención especial. Por cambios habidos en el negocio. Por transacciones que son significativas, inusuales y no repetitivas. El cliente pudiera: No estar consciente de tales normas. No entender como aplicarlas. DISCUTIR LO MAS PRONTO POSIBLE PARA QUE EL CLIENTE TOME ACCIONES PARA TRATARLAS CORRECTA Y OPORTUNAMENTE Servicio al Cliente

, auditoria y legales que ameriten atención especial. Por cambios habidos en el negocio. Por transacciones que son significativas, inusuales y no repetitivas. El cliente pudiera: No estar consciente de tales normas. No entender como aplicarlas. DISCUTIR LO MAS PRONTO POSIBLE PARA QUE EL CLIENTE TOME ACCIONES PARA TRATARLAS CORRECTA Y OPORTUNAMENTE. Servicio al Cliente.")

42

DETERMINACION DE LA ESTRATEGIA DE AUDITORIA

Actividades iníciales de la auditoria. Resultados de obtención de información acerca del cliente, para: Formarse juicio preliminar sobre la materialidad. Evaluar los riesgos. Definir plan de pruebas.

43

ADMINISTRACION DEL TRABAJO

44

En la etapa de planificación, entre otras cosas, se definen, además de los procedimientos a realizar en las etapas siguientes, cuando se realizarán y con que alcance. En la practica, esto significa definir cuales serán las visitas de auditoria a realizar y en que momento se llevarán a cabo tales visitas. En una auditoria común, las visitas que se presentan son:

45

Visita de planificación Visita preliminar o interina

Visita de inventarios, circularizacion y arqueos Visita final

46

Visita de planificación: En esta visita se define la planificación de la auditoria obteniendo información adicional y completada la ya obtenida por el conocimiento acumulado y las decisiones que hacen a al estrategia de auditoria: se seleccionan los procedimientos y se confecciona el programa de trabajo. Esta visita necesariamente, debe realizarse con anticipación a la fecha de cierre del ejercicio a auditar.

47

Visita preliminar o interina: Muchos de los procedimientos no necesariamente deben realizarse sobre los saldos finales de os EEFF a examinar. Por o tanto, mucha de la labor de auditoria a realizar puede anticiparse a la fecha de cierre del ejercicio. Normalmente estas tareas de anticipación corresponden a los procedimientos de cumplimiento o procedimientos sobre saldos acumulativos. Un aspecto importante es que el resultado de estos procedimientos puede modificar la evaluación preliminar de los riesgos y por consiguiente modificar la estrategia de auditoria a aplicar.

48

Visita de inventarios, circularizacion y arqueos: Estos tipos de procedimientos normalmente pueden realizarse en fechas cercanas al cierre del periodo, en el momento en el que se efectúe el cierre de las operaciones. Esto equivaldría a definir como una visita adicional a aquella donde se realicen estos procedimientos.

49

Visita final: Esta es la ultima visita de un trabajo de auditoria común, donde se completa la ejecución de los distintos procedimientos no realizados en las visitas anteriores. Se concluye analizando los resultados de cada procedimiento y emitiendo el informa final de auditoria. Al auditor para programar esta visita deberá revisar cuando es el vencimiento que el auditor deberá cumplir cn la entrega del informe de auditoria.

50

ESTUDIO Y EVALUCION DEL CONTROL INTERNO

51

Control Interno El sistema de control interno comprende el ambiente de control y los procedimientos de control, así como todo el plan de organización y todos los métodos y procedimientos adoptados por la gerencia de la entidad para ayudar al cumplimiento del objetivo administrativo, de asegurar tanto como sea factible, la dirección ordenada y eficiente de las actividades, incluyendo el cumplimiento de las políticas administrativas, la salvaguarda de activos, la prevención y detección de fraudes y errores, la exactitud e integridad de los registros contables y la preparación oportuna de información financiera confiable.

52

Control Interno El sistema de control interno se extiende mas allá de aquellos aspectos que tienen relación directa con las funciones del sistema de contabilidad.

53

Conforman el control interno cinco componentes interrelacionados entre si e integrados al proceso administrativo.

54

El control interno debe estar diseñado para garantizar en forma razonable el logro de los objetivos de la empresa, brindando: efectividad y eficiencia de las operaciones. Confiabilidad de la información financiera. Cumplimiento de dispositivos legales en videncia y normas internas.

55

Se considerará que el control efectivo es efectivo, cuando la alta dirección de la empresa, siente una razonable seguridad de que: Se esta alcanzando los objetivos y metas de la empresa. Los estados financieros se prepararan en forma confiable. Se aplican adecuadamente las leyes y normas internas pertinentes.

56

Ambiente de control Este es un aspecto fundamental en la “conciencia de control” Es responsabilidad de la alta dirección de las entidades crear la intensidad del ambiente de control interno, recordando que esto también responde a valores morales y éticos. Influye en el ambiente de control, la capacidad técnica, experiencia y habilidades de los trabajadores, la actitud de apoyo de la gerencia para obtener información confiable y oportuna; así como la organización, la delegación de la autoridad y responsabilidad y la implantación de políticas adecuadas.

57

Evaluación de riesgos Es el proceso mediante el cual, se identifica, analiza y manejan los riesgos importantes para el logro de los objetivos de la empresa. Compete a la gerencia establecer los criterios para medir y prevenir los riesgos y su posible ocurrencia mediante mecanismos de controle información. Corresponde al auditor evaluar el riesgo en los aspectos importantes de las actividades de la empresa y tenerlos en cuenta en principio para su planeamiento estratégico y después para formular sus recomendaciones a la gerencia, coadyuvando en la gestión empresarial.

58

Actividades del control

Constituyen los procedimientos de control, las políticas, los sistemas y procedimientos que establecen la administración para obtener una razonable certeza que los objetivos específicos son alcanzados. Ellos coadyuvan en la salvaguarda de los recursos, separación de funciones, la supervisión y en el entrenamiento adecuado del personal. Aun mas, ayudan a obtener un mayor logro de los objetivos y metas.

59

Actividades del control

Estos procedimientos los encontramos en la manuales, reglamentos o directivas internas, los cuales son materia de evaluación por el auditor para determinar su eficacia y eficiencia, no solamente a través del documento formal sino verificando su aplicación en la practica.

60

Información y Comunicación

La información y comunicación no solamente alcanza a la alta dirección de la empresa o gerentes, sino también para los trabajadores en sus diferentes áreas y niveles, pero en diferentes formas. Ningún gerente podría tomar decisiones adecuadas sino cuenta con información apropiada, confiable y oportuna.

61

Información y Comunicación

De otro lado, los niveles intermedios elaboran y reciben información en la forma oportuna establecida para cumplir sus funciones, de lo contrario, también se verían limitados en su desempeño.

62

Actividades de Monitoreo

La función de la gerencia no termina con implantar los controles en sus diferentes áreas funcionales, sino que debe mantener la vigilancia de que estos funcionen en la practica, para lo cual, revisara y avaluara permanentemente los componentes y elementos del control interno para introducir mejoras. Esta es una función de la administración y de los respectivos jefes de las áreas funcionales, sin embrago, en las entidades que cuentan con auditoria interna, la alta dirección encomienda este trabajo a este órgano de control.

63

PRINCIPIOS BASICOS DEL CONTROL INTERNO

64

Responsabilidad limitada.

Separación de funciones de carácter incompatible. Evitar tener responsabilidades de transacciones completas. Selección de servidores hábiles y capacitados. Aplicación de pruebas de exactitud.

65

Aplicación de pruebas de exactitud.

Rotación de trabajadores. Fianzas de servidores que manejan recursos financieros. Instrucciones por escrito Uso de cuentas de control Uso de equipo mecánico y/o electrónico con dispositivos de seguridad

66

Partida doble. Uso de formularios pre numerados. Uso limitado de dinero en efectivo. Uso mínimo de cuentas bancarias. Depósitos intactos e inmediatos.

67

EVALUACION DEL CONTROL INTERNO

68

Comprensión del control interno

Pruebas sustantivas limitadas Evaluación preliminar Modificar o ampliar pruebas sustantivas Son confiables No Si Procedimientos de cumplimiento Revaluación de controles No Funcionan los controles Si

69

METODOS DE EVALUACION DEL CONTROL INTERNO

70

Descripción de los Sistemas

Método descriptivo Consiste en la Descripción de los procedimientos relacionados con el control interno, de las actividades y procedimientos utilizados por el personal en las diversas unidades administrativas que conforman la entidad, haciendo referencia a los sistemas o registros contables relacionados con esas actividades y procedimientos: Esta descripción debe hacerse de manera tal que siga el curso de las operaciones en todas las unidades administrativas que intervienen, nunca se practicara de forma aislada o con subjetividad. Siempre deberá tener en cuenta la operación en la unidad administrativa precedente y su impacto o relación en la unidad siguiente.

71

Descripción de los Sistemas

Incluye por lo menos cuatro características: a. Origen de cada documento y registro en el sistema. b. Cómo se efectúa el procesamiento. c. Disposición de cada documento y registro en el sistema. d. Indicación de los procedimientos de control pertinentes a la evaluación de los riesgos de control.

72

Descripción de los Sistemas

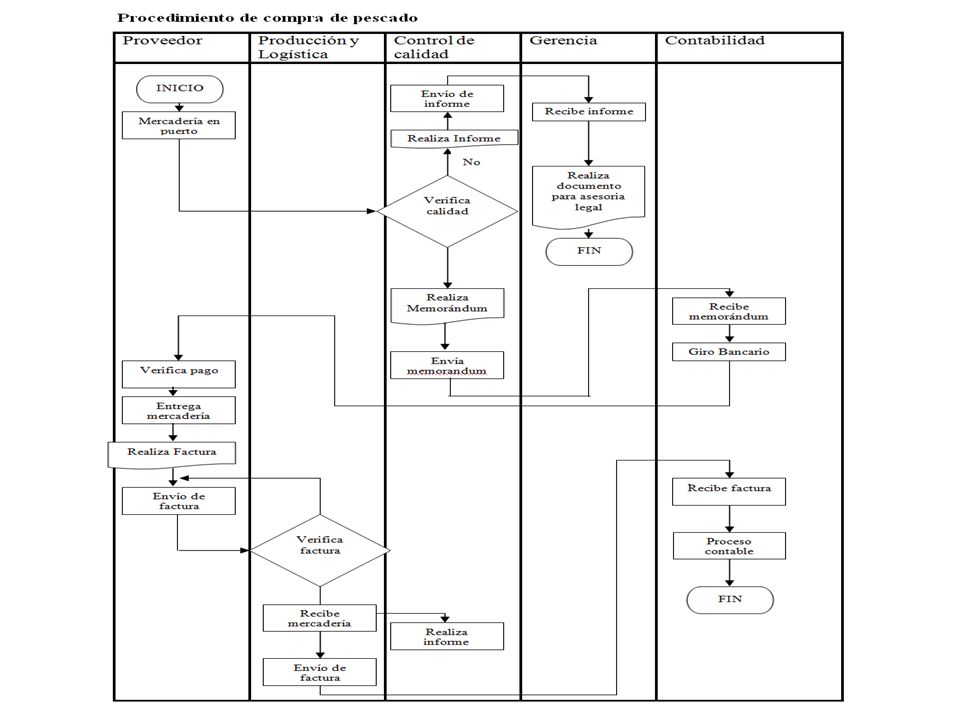

Método gráfico Consiste en la preparación de diagramas de flujo de los procedimientos ejecutados en cada uno de los departamentos involucrados en una operación Señala por medio de cuadros y graficas el flujo de las operaciones a través de los supuestos o lugares donde se encuentran establecidas las medidas de control para ejecución de las operaciones.

73

Simbología para la construcción de flujogramas

Proceso: Indica la existencia de una operación. Por ejemplo: revisa precios de orden de compra con facturas. Decisión: Se utiliza para indicar alternativas en el procedimiento, que pueden originar distintos cursos de acción (si o no). Documento: Sirve para identificar cualquier tipo de documento (factura, cheque), así como cualquier tipo de informes o información bajo la forma de documento de papel.

. Documento: Sirve para identificar cualquier tipo de documento (factura, cheque), así como cualquier tipo de informes o información bajo la forma de documento de papel.")

74

Simbología para la construcción de flujogramas

Terminal: Se utiliza para indicar el inicio y el final de un flujograma, pudiendo colocarse dentro del mismo el destino o camino a seguir. Conector: Se utiliza este símbolo para vincular o conectar varios diagramas entre si. Puede dividirse con una línea diagonal. Conector con otra pagina o secuencia: Este símbolo es utilizado para indicar el comienzo (entrada y salida de un proceso que se describió en otra pagina), los puntos de salida y entrada se identifican mediante rótulos que aparecen dentro del símbolo de conexión.

, los puntos de salida y entrada se identifican mediante rótulos que aparecen dentro del símbolo de conexión.")

75

Simbología para la construcción de flujogramas

Archivo: Indica archivo que puede ser transitorio o definitivo, cuando lleva una raya horizontal en la parte superior del símbolo. También se utiliza para indicar almacenamiento fuera de línea de información usando cualquier medio. Entradas y salidas: Indica uso de registros para el control de la entrada y salida de recursos. Ejemplo: tarjetas de inventario de almacén.

76

Simbología para la construcción de flujogramas

78

Descripción de los Sistemas

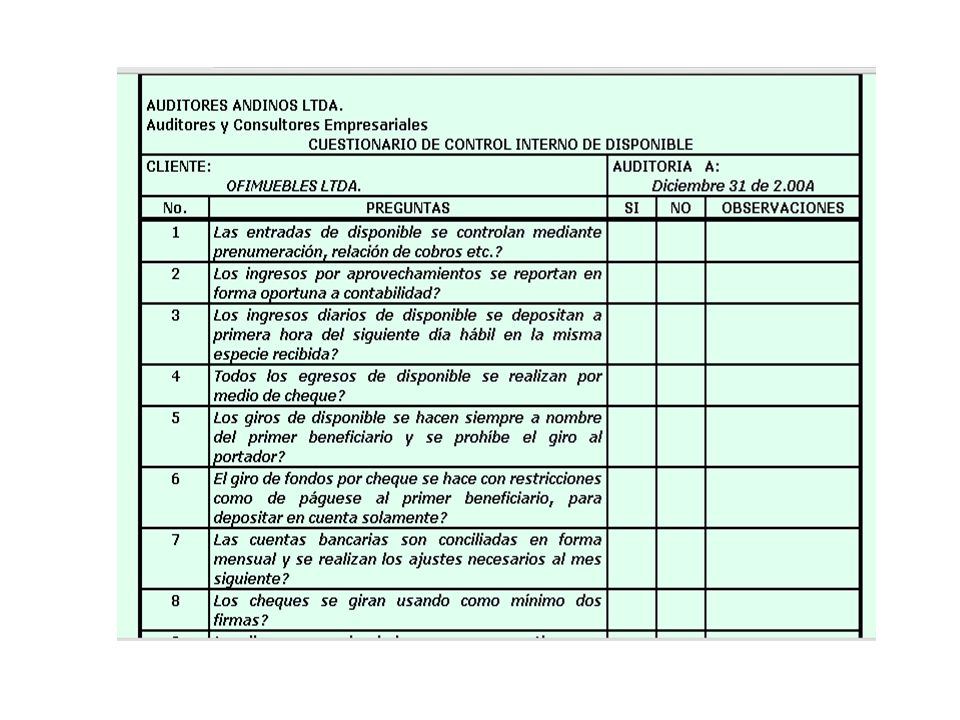

Método de cuestionarios Este método consiste en el empleo de cuestionarios previamente elaborados por el auditor, los cuales incluyen preguntas respecto a como se efectúa el manejo de las operaciones y quien tiene a su cargo las funciones. Los cuestionarios son formulados de tal manera que las respuestas afirmativas indican la existencia de una adecuada medida de control; mientras que las respuestas negativas señalan una falta o debilidad en el sistema establecido, es decir se pretende evaluar las debilidades y fortalezas del sistema de control interno. Estos cuestionarios se aplican a cada una de las áreas en las cuales el auditor dividió los rubros a examinar

79

Descripción de los Sistemas

Para elaborar las preguntas, el auditor debe tener el conocimiento pleno de los puntos donde pueden existir deficiencias para así formular la pregunta clave que permita la evaluación del sistema en vigencia en la empresa. Algunas de las preguntas pueden ser de tipo general y aplicables a cualquier empresa, pero la mayoría deben ser específicas para cada organización en particular y se deben relacionar con su objeto social.

81

Conclusiones sobre el control interno

El auditor como producto de la aplicación de las pruebas de cumplimiento puede identificar situaciones o debilidades en los sistemas contables y de control, que deben ser reportadas. Debe hacerlo por la vía mas rápida posible al nivel jerárquico adecuado. En algunos casos lo hace verbalmente, cuando no se trata de algo muy relevante, pero generalmente lo hace por escrito a través de sus informes del área o unidad auditada.

82

Consideraciones para comunicar los resultados de la evaluación del SCI

Pensar primero en el auditado. Positivo ante todo. Sea breve y especifico. Evite la jerga técnica. Evite superlativos. Asumir una actitud de empatía. Acompañar cifras o cuadros.

83

RELACION ENTRE CONTROL INTERNO Y EXPOSICION AL RIESGO

Un sistema de control interno definido adecuadamente, con una activa participación de los niveles de dirección y gerencia de una empresa, seria una garantía de que las operaciones se realizaran bajo un ambiente de baja exposición al riesgo. Los efectos de incumplir el control interno, tendrá un impacto directo en el nivel de exposición al riesgo en que se opera, ya que cualquier medida de control que no se cumple, partiendo por el principio que esta adecuadamente estructurado, será una debilidad que se genera en la empresa.

84

EVALUACION DEL CONTROLES INTERNOS

85

Una vez determinado el marco de referencia e identificado el objetivo global de auditoria, se evalúa el riesgo inherente del ente. La determinación de este riesgo, en principio, es independientes de la existencia de un adecuado sistema de controles. No obstante, en una primera aproximación a la evaluación de este riesgo se conoce en forma general el ambiente de control vigente, lo que permite ir diseñando el esquema de cual será el enfoque de auditoria a emplear.

86

En la planificación del trabajo de auditoria tiene especial importancia la existencia de un sistema de controles que un vez comprobadas su adecuada concepción y correcto funcionamiento, será la base para la determinación de la naturaleza, oportunidad y alcance de los procedimientos de auditoria a aplicar.

87

Identificados los componentes importantes en que se dividirá el trabajo de auditoria, se asignan a cada una de los factores de riesgo inherente y de control. La existencia de factores de riesgo de control presume el conocimiento del sistema de controles de la empresa pues analiza en que casos los controles del ente no cumplen o ayudan a concretar el objetivo de auditoria.

88

Conocimiento del sistema de control

Identificación de puntos fuertes de control Identificación de puntos débiles de control Analizar el impacto sobre la labor de auditoria Sugerir a la dirección su acción correctiva Satisfacen el objetivo de auditoria No satisfacen el objetivo de auditoria Si su impacto es significativo ¿Es eficiente confiar en ellos? Cambiar el enfoque por uno de tipo sustantivo No Si Confeccionar pruebas que evalúen su cumplimiento

89

RIESGO DE AUDITORIA

90

Riesgo de Auditoria El riesgo de auditoria puede definirse como la posibilidad de emitir un informe de auditoria incorrecto por no haber detectado errores o irregularidades significativas que modificarían el sentido de la opinión vertida en el informe.

91

El riesgo global de auditoria es el resultado de la conjunción de:

Aspectos aplicables exclusivamente al negocio o actividades del ente, independientemente de los sistemas de control desarrollados, lo que se denomina RIESGO INHERENTE. Aspectos atribuibles a los sistema de control, incluyendo auditoria interna, lo que se denomina RIESGO DE CONTROL. Aspectos originados en la naturaleza, alcance y oportunidad de los procedimientos de auditoria de un trabajo en particular, lo que se denomina RIESGO DE DETECCION.

92

Las dos primeras categorías de riesgo se encuentra fura de control por parte del auditor y son propias de los sistemas y negocios del ente. En cambio el riesgo de detección esta directamente relacionada con la labor del auditor.

93

En la fase de planificación lo que debe es detectarse los factores que producen el riesgo.

Una vez realizada la identificación de los factores de riesgo corresponde efectuar su evaluación. La identificación de los distintos factores de riesgo, su clasificación y evaluación permiten concentrar la labor de auditoria en las áreas de mayor riesgo.

94

Evaluación del riesgo de auditoria

El nivel de riesgo de auditoria suele medirse en cuatro grados posibles, estos son: Mínimo Bajo Medio Alto

95

La tarea de evaluación esta presente en dos momentos de la planificación de auditoria: - Planificación estratégica: en esta etapa evalúa el riesgo global de auditoria relacionados con el conjunto de los estados financieros y además se evalúa el riesgo inherente y de control de cada componente en particular. - Planificación detallada: en esta etapa se evalúa el riesgo inherente y de control especifico para cada afirmación en particular, dentro de cada componente.

96

La evaluación del nivel de riesgo es un proceso totalmente subjetivo y depende exclusivamente del criterio, capacidad y experiencia del auditor. Además es la base para la determinación del enfoque de auditoria a aplicar y la cantidad de satisfacción de auditoria a obtener. Por lo tanto debe ser un proceso cuidadoso, realizado por quienes posean mayor capacidad y experiencia en el equipo de auditoria.

97

Probabilidad de ocurrencia de errores

Nivel de riesgo Significatividad Factores de riesgo Probabilidad de ocurrencia de errores Mínimo No significativo No existen Remota Bajo Significativo Existen algunos pero pocos importantes Improbable Medio Muy significativo Existen algunos Posible Alto Existen varios y son importantes Probable

98

PROGRAMAS DE AUDITORIA

99

Propósitos del programa

El planeamiento se condensa en el programa de auditoria, el mismo que se ira ajustando a graduando durante el proceso de trabajo de campo de acuerdo a las circunstancias, por lo que puede inferirse que el programa de auditoria cumple dos propósitos fundamentales:

100

Propósitos del programa

Servir como guía de orientación, a través de procedimientos mínimos para ser aplicados durante el desarrollo de la auditoria; y. Servir como un registro de control de la labor realizada, evitando así omitir algún procedimiento importante.

101

Propósitos del programa

Por lo tanto, elaborar un programa implica seleccionar una serie de procedimientos de auditoria (basada en la información obtenida previamente), con la finalidad de obtener la evidencia suficiente y competente sobre los elementos que conforman los Estados Financieros.

, con la finalidad de obtener la evidencia suficiente y competente sobre los elementos que conforman los Estados Financieros.")

102

Propósitos del programa

Es pertinente recordar que el programa de auditoria constituye uno de los documentos mas importantes dentro del proceso de la auditoria, no solamente porque señala los procedimientos a seguir en cada una e sus fases, sino también porque es el papel de trabajo donde consta con toda precisión la labor realizada por los auditores. Con tal fin , cada vez que culmine la aplicación de algún procedimiento, el auditor anotara sus iníciales, referenciando los papeles de trabajo específicos donde se sustenta; así mismo, anotara sus iníciales del auditor que supervisa el trabajo.

103

flexibilidad del programa

El programa de auditoria, debe considerarse como un instrumento flexible; es decir , que puede reajustarse de acuerdo a las situaciones y circunstancias que se presenten en el campo.

104

Contenido del programa

El programa de auditoria contiene básicamente un listado de procedimientos de auditoria, el cual deberá seguir en lo posible un orden lógico en cuanto a los rubros del balance o estado de ganancias y perdidas, no significando necesariamente esto el orden de importancia, ni la oportunidad en que se aplicará el procedimiento.

105

Contenido del programa

106

Bibliografía Canevaro, Nicolás; El Auditor financiero y sus papeles de trabajo. Vizcarra Moscoso, Jaime Ernesto; NIA, Manual de normas internacionales de Auditoria y Control de Calidad , doctrina y casos prácticos; Tomos I y II, Pacifico Editores, 2013, 945 pág. Slosse, Carlos y otros; Auditoria, un enfoque empresarial; Ediciones Macchi, 1990, 783 pág. Vizcarra Moscoso, Jaime; Manual de Normas internacionales de Auditoria y Control de Calidad, Tomo I, Instituto Pacifico, 2013, 467 pág. Punto de Vista, 2014, año de transición al nuevo COSO 2013 , pwc. Valero, Nelson y Roa, Mauricio, Estructura de Control Interno COSO: Preparándose para los cambios, 23 de junio de 2013, Deloitte. Aguilar Serrano, Miguel; COSO Marco de Control Interno Integrado 2013. Villacorta Cavero, Armando; Implementación de COSO ERM (Experiencia Peruana); XII Congreso Latinoamericano de Auditoria Interna. Ruano Diez, Rafael; COSO II – ERM y el papel del Auditor interno; I Congreso de auditoria interna. Patricia Kirschenbaum y Jennifer Manguian; Enterprise Risk Management – Integrated Framework, Marco Integrado de Administración de Riesgos Corporativos, pricewaterhousecoopers.

; XII Congreso Latinoamericano de Auditoria Interna. Ruano Diez, Rafael; COSO II – ERM y el papel del Auditor interno; I Congreso de auditoria interna. Patricia Kirschenbaum y Jennifer Manguian; Enterprise Risk Management – Integrated Framework, Marco Integrado de Administración de Riesgos Corporativos, pricewaterhousecoopers.")

Presentaciones similares