Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Otoniel Granados Manrique

EJERCICIO DE ESTADÍSTICAS ESPEJO DE LA INVERSIÓN EXTRANJERA DIRECTA (IED) ENTRE LOS PAÍSES DE LA COMUNIDAD ANDINA (CAN) Otoniel Granados Manrique

ENTRE LOS PAÍSES DE LA COMUNIDAD ANDINA (CAN) Otoniel Granados Manrique.")

2

Contenido Objetivos Principales conceptos Descripción del problema

Metodologías de reconciliación de los datos Fuentes de información Resultados Sugerencias a los países Conclusiones y recomendaciones

3

Objetivos General Específicos

Realizar un ejercicio de estadísticas espejo sobre IED para ser aplicado a los países miembros plenos de la CAN, el cual servirá como instrumento para la armonización de las estadísticas sobre IED. Específicos Hacer la conciliación de los datos sobre IED, total, por actividad económica y por modalidad. Calcular las asimetrías de las estadísticas sobre IED entre los países de la CAN y detectar sus posibles causas. Realizar las recomendaciones pertinentes para lograr la reconciliación de los datos de las estadísticas sobre IED entre los países de la CAN.

4

Principales conceptos

6

Inversión Extranjera Directa IED

Es la categoría de inversión internacional que refleja el objetivo, por parte de una entidad residente de una economía, de obtener una participación duradera en una empresa residente de otra economía

7

La IED comprende: Acciones y otras participaciones de capital

Utilidades reinvertidas Otro capital

8

Acciones y otras participaciones de capital: “el capital social de las sucursales, todas las acciones de las filiales y asociadas; salvo las acciones preferentes que no entrañan participación”. Utilidades reinvertidas: “incluye la participación del inversionista directo (en proporción a su participación directa en el capital social) en las utilidades que las filiales o empresas asociadas no hayan distribuido como dividendos y las utilidades de las sucursales que no se hayan remitido al inversionista directo”. Otro capital (o transacciones originadas por deudas entre empresas afiliadas): “comprende préstamos de fondos, incluidos los títulos de deuda y los créditos de proveedores, entre los inversionistas directos y las filiales, sucursales y asociadas. Se incluyen los préstamos de los inversionistas directos a las filiales y de las filiales a los inversionistas directos”

en las utilidades que las filiales o empresas asociadas no hayan distribuido como dividendos y las utilidades de las sucursales que no se hayan remitido al inversionista directo . Otro capital (o transacciones originadas por deudas entre empresas afiliadas): comprende préstamos de fondos, incluidos los títulos de deuda y los créditos de proveedores, entre los inversionistas directos y las filiales, sucursales y asociadas. Se incluyen los préstamos de los inversionistas directos a las filiales y de las filiales a los inversionistas directos")

9

IED en la economía declarante

IED en el extranjero IED de los residentes de la economía declarante en el exterior. IED en la economía declarante IED de los residentes de otras economías en la economía declarante

10

IED en la economía declarante

IED Neta Resultado de la diferencia entre la IED en la economía declarante y la IED en el extranjero. IED en la economía declarante IED en el extranjero = IED neta

11

Empresa de IED Es toda empresa constituida o no en sociedad en la cual un inversionista directo que es residente de otra economía posee el 10% o más de las acciones ordinarias o del total de votos (en el caso de una sociedad anónima) o su equivalente (cuando se trate de una empresa no constituida en sociedad).

o su equivalente (cuando se trate de una empresa no constituida en sociedad).")

12

Inversionista Directo

Puede ser un particular, una empresa privada o pública constituida o no en sociedad, un grupo asociado de particulares o empresas, un gobierno o una dependencia gubernamental, una sucesión, un fideicomiso u otra organización similar, que posea una empresa de inversión directa en una economía que no sea la de residencia del inversionista directo

13

Estadísticas Espejo Consisten en poner frente a frente el valor de una estadística que registra un país como salida y otro como entrada, cuyo valor debería ser igual. Los ejercicios de estadísticas espejo sirven para descubrir (conciliar) la asimetría que existe entre los datos referentes a una misma estadística observada desde el punto de vista de dos países. métodos.

la asimetría que existe entre los datos referentes a una misma estadística observada desde el punto de vista de dos países. métodos.")

14

Diagrama estadísticas espejo de la IED

Entrada Salida IED del País B IED en el País A PAÍS A PAÍS B

15

Problema

16

En teoría se debe presentar: Y en la práctica se presenta:

IED{A}[A,B](t) = “IED del país A” en el “país B” en el periodo “t” registrada por el “país A”. IED{B}[A,B](t) = “IED del país A” en el “país B” en el periodo “t” registrada por el “país B”. En teoría se debe presentar: IED{A}[A,B](t) = IED{B}[A,B](t) Y en la práctica se presenta: IED{A}[A,B](t) ≠ IED{B}[A,B](t) o IED{A}[A,B](t) - IED{B}[A,B](t) = d(t)

= IED del país A en el país B en el periodo t registrada por el país A . IED{B}[A,B](t) = IED del país A en el país B en el periodo t registrada por el país B . En teoría se debe presentar: IED{A}[A,B](t) = IED{B}[A,B](t) Y en la práctica se presenta: IED{A}[A,B](t) ≠ IED{B}[A,B](t) o. IED{A}[A,B](t) - IED{B}[A,B](t) = d(t)")

17

Causas de las asimetrías

Omisión de datos de los declarantes Declaraciones no reales Falta de información o de registros Clasificaciones diferentes Falta de respuesta a las declaraciones Diferencias en las metodologías utilizadas o en la interpretación de las mismas. Valoración de los datos Diferencias en los métodos de estimación Cobertura Normas de confidencialidad Diferencia en el tiempo de registro Tipo de cambio Mala digitación

18

Métodos de Reconciliación de datos

19

Método Bottom-up Este método consiste en el análisis bilateral de las asimetrías, en el cual se hacen comparaciones entre los registros de la inversión directa del país de origen con respecto al registro del país de destino, se identifican las diferencias y las causas de las mismas; por último, se corrigen las fallas encontradas, se hacen los ajustes necesarios en los registros para disminuir las asimetrías y se tiene como resultado las estadísticas armonizadas. Es el más recomendado a nivel de estos ejercicios debido a que se pueden identificar plenamente las causas de las discrepancias.

20

Método Top-down En este método, se utilizan modelos estadísticos que permiten desaparecer o minimizar las asimetrías entre las estadísticas espejo y se puede aplicar en un nivel agregado de la información. Se corrigen las discrepancias y se obtiene como resultado los datos reconciliados. Se trabaja con dos tipos básicos de modelos: Análisis de Series de Tiempo y detención y corrección de outliers Modelo Multivariante (CREST/INSEE).

.")

21

Fuentes de Información

22

Fuentes de Información

Bolivia: Banco Central de Bolivia Colombia: Banco de la República Ecuador: Banco Central del Ecuador SUPERCIAS Perú: PROINVERSION

23

Información de Bolivia

24

Información de Colombia

25

Información de Colombia

26

Información de Colombia

27

Información de Ecuador

28

Información de Perú

29

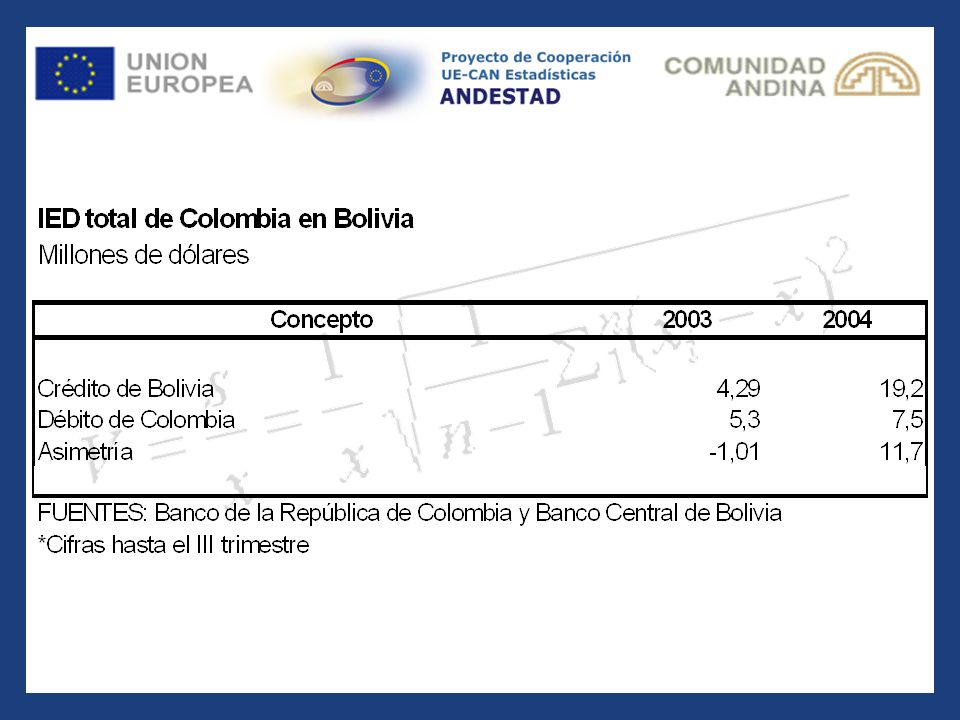

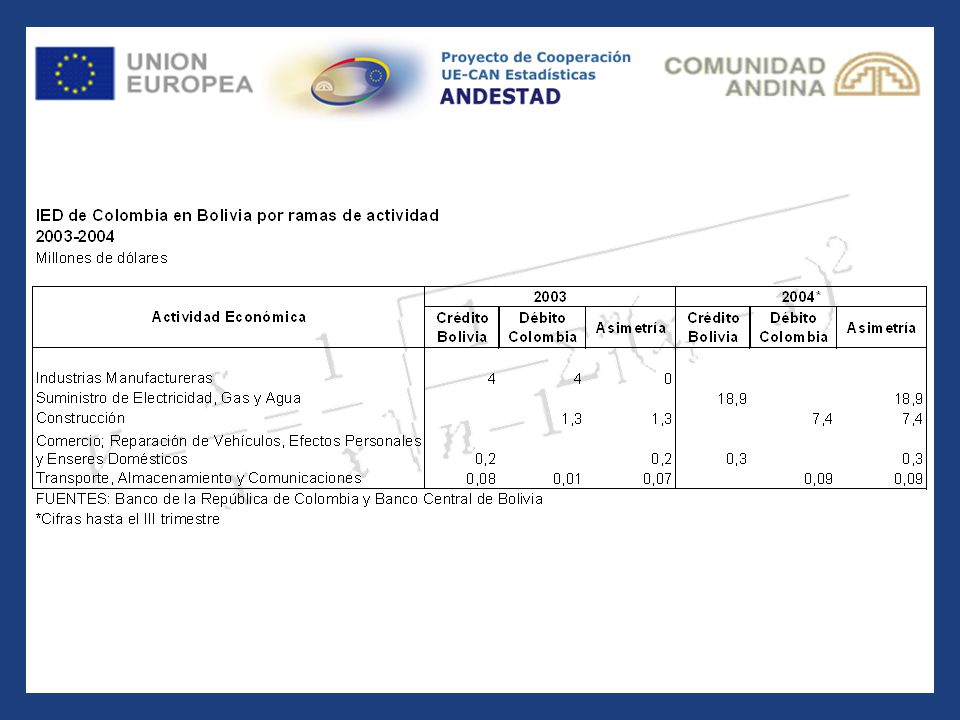

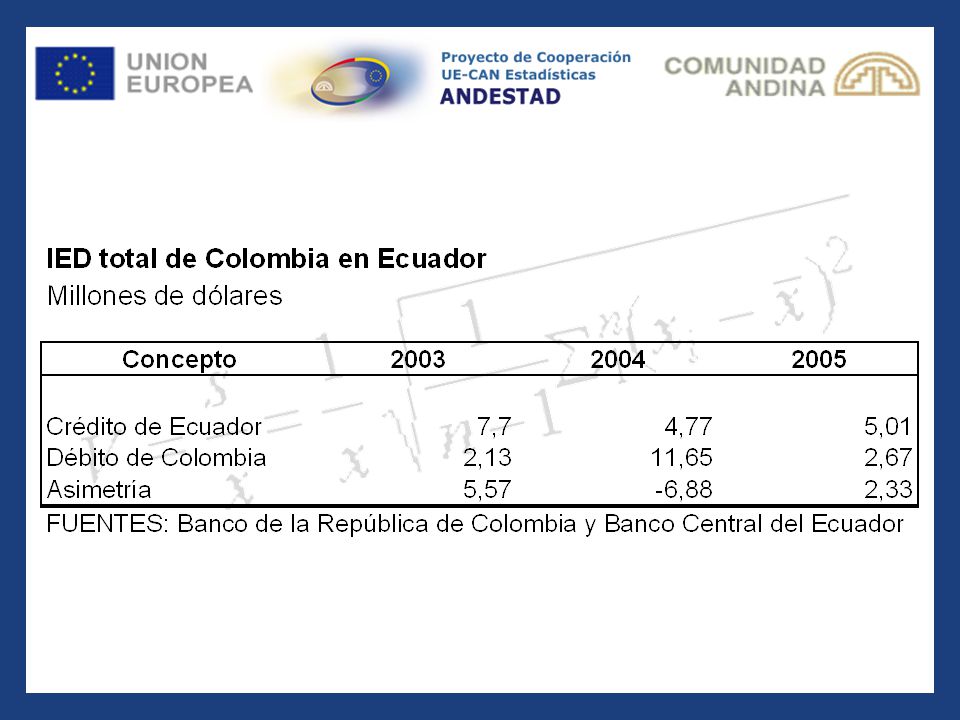

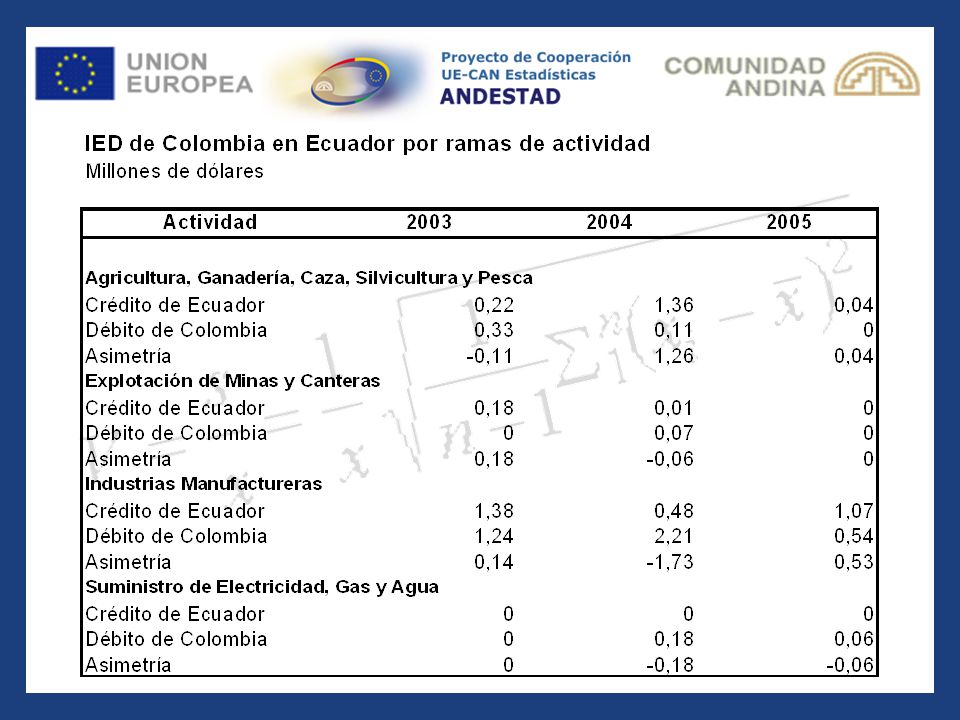

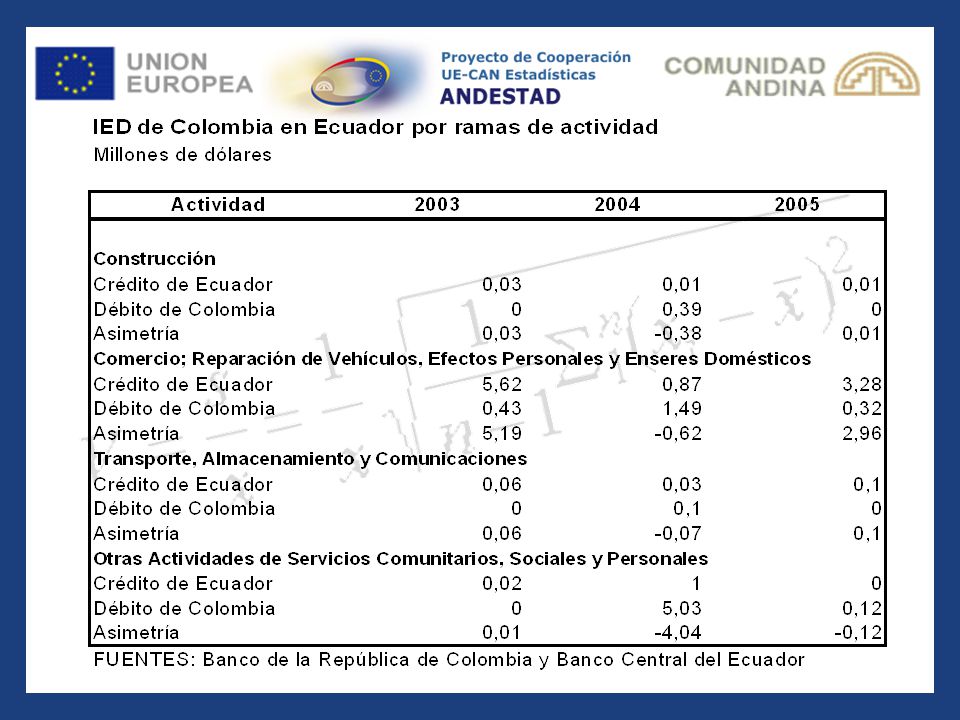

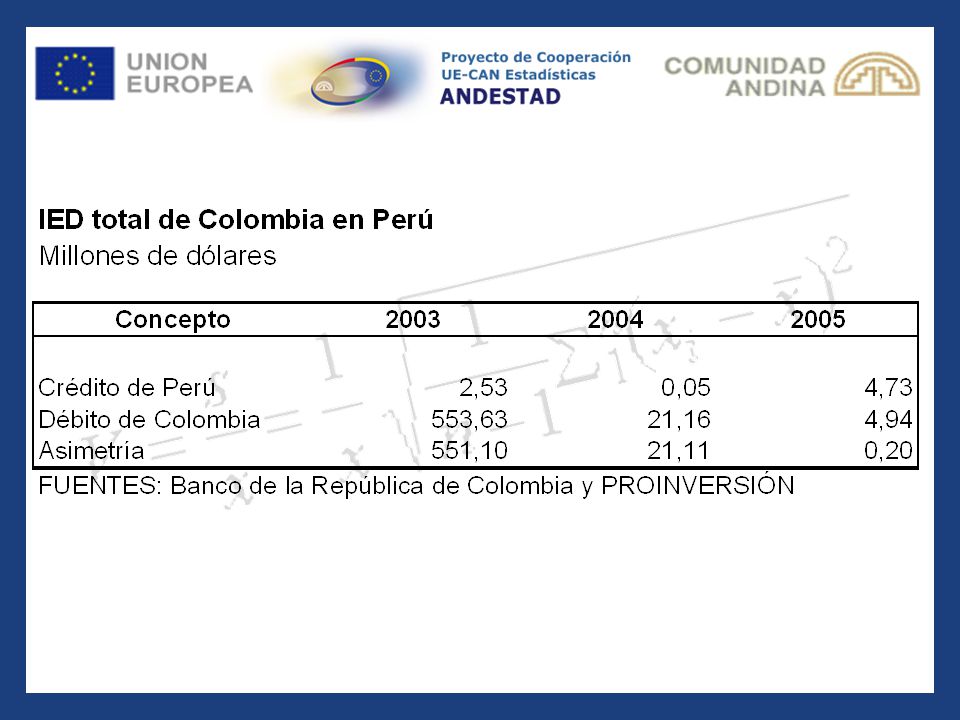

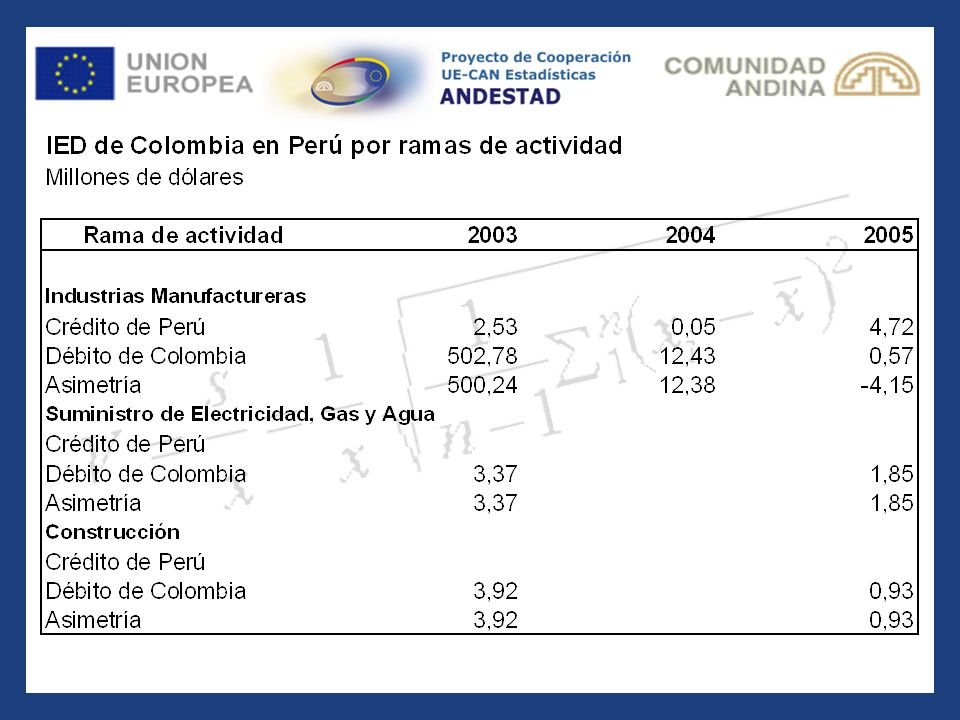

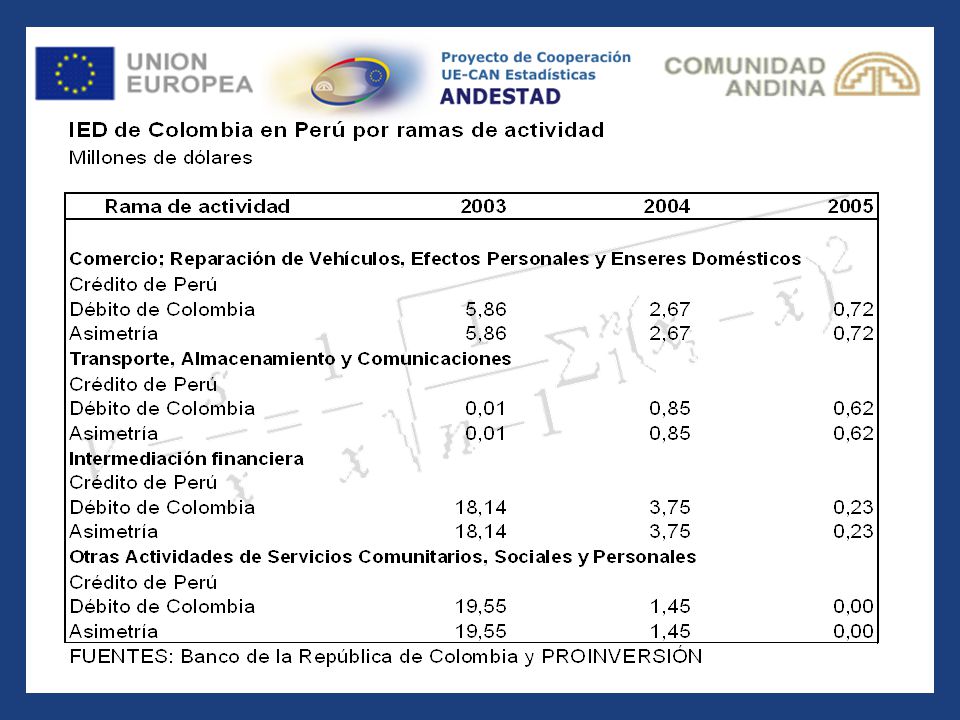

Resultados de la conciliación de los datos

39

Sugerencias para la reconciliación

40

Bolivia, Ecuador y Perú, deberían acordar un cronograma de cooperación horizontal con Colombia, para la conciliación Bottom-up de las estadísticas que Colombia registró como “inversión Directa en el extranjero” con cada uno de los 3 países y compararla con la “inversión directa en la economía declarante” que ellos anotaron como procedente de Colombia.

41

Bolivia, Ecuador y Perú, deberían compilar la IED por país de destino.

Bolivia, Colombia y Perú, deberían compilar la IED a nivel países incluyendo la reinversión de utilidades y otro capital Perú debería complementar la información de PROINVERSIÓN en coordinación con el BCRP y calcular estadísticas sobre IED por ramas de actividad y país de destino de la inversión.

42

Conclusiones y recomendaciones

43

En un principio se pensó que con este trabajo se podría elaborar un ejercicio de estadísticas espejo entre todos los países de la CAN, sin embargo no se sabía con que información se contaba. Después de hacer la conciliación y hacer el análisis de la misma, se concluyó que para hacer la reconciliación, el país que cuenta con la información necesaria para hacer el ejercicio es Colombia (país de origen y destino) y desagregados por ramas de actividad.

y desagregados por ramas de actividad..")

44

En el ejercicio de conciliación se observó que muchas de las asimetrías en los datos por actividad económica se deben a la falta de registro, o posiblemente a una diferencia en la clasificación de la actividad de las empresas objeto de la IED. En el caso en que la asimetría de los datos es por una discrepancia en los registros de cada país, para poder realizar la reconciliación es necesario investigar a fondo la causa de la discrepancia, por lo tanto cada país debe mirar sus registros a nivel de microdato para encontrar el origen de la discrepancia, sin embargo, es complicado debido a la confidencialidad de la información.

45

Aunque pueden existir muchas causas de asimetrías en los datos bilaterales, se pudo observar que en los países de la CAN las principales causas de asimetrías son la falta de registros, las diferencias en las metodologías utilizadas o en la interpretación de las mismas, las diferencias en los métodos de estimación, la cobertura, la clasificación de las empresas en diferentes actividades y las normas de confidencialidad.

46

En la reconciliación de los datos sobre estadísticas de IED se debe utilizar el método Bottom-up o análisis bilateral de las discrepancias debido a que se pueden identificar plenamente las causas de las asimetrías y corregirlas. La reconciliación de los datos se puede ver obstruida por las políticas de confidencialidad de la información y en la reconciliación es necesario utilizar la información del microdato.

47

Los países deben calcular los registros de entradas y salidas de las estadísticas sobre IED, la desagregación debe ser por actividad económica de acuerdo con la CIIU más reciente y por modalidad de inversión, con el fin de poder realizar las comparaciones de estadísticas espejo entre todos los países de la CAN.

48

La SGCAN debe establecer las normas necesarias para que los países se comprometan a elaborar la información desagregada en la forma en que se necesita para la armonización de las estadísticas sobre IED.

49

Gracias

Presentaciones similares