Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Programa de ayuda para la elaboración de declaraciones de impuestos

Dirección General de Tributación 2014

2

Objetivos del curso Aprender sobre las declaraciones autoliquidativas y los diferentes modelos disponibles en el programa . Conocer la base legal que respalda el uso obligatorio y sanciones. Conocer la funcionalidad del Aprender la funcionalidad para confeccionar las declaraciones autoliquidativas.

3

¿Qué significa y qué es ? EDDI-7 significa: Elaboración, Digital, Declaraciones, Impuestos EDDI-7 es: una herramienta tecnológica, compatible con Windows XP, Windows Vista, Windows 7 y versiones anteriores.

4

Modelos de Declaraciones Autoliquidativas disponibles

en el . D101 Declaración Jurada del Impuesto Sobre la Renta. D104 Declaración Jurada del Impuesto General sobre las Ventas. D105R Declaración Jurada del Régimen de Tributación Simplificada - RENTA. D105V Declaración Jurada del Régimen de Tributación Simplificada – VENTAS. D110 Recibo Oficial de Pago. D120 Formulario de Liquidación y Pago del Traspaso Directo de Bienes Inmuebles. D121 Declaración del Impuesto a la Transferencia de Vehículos Automotores (incluye exonerados), Aeronaves y Embarcaciones.

, Aeronaves y Embarcaciones.")

5

Objetivos del programa

Facilitar el cumplimiento voluntario. Simplificar los trámites. Minimizar errores de confección y digitación de declaraciones autoliquidativas. Reducir al Estado el pago de comisiones por la digitación de declaraciones tributarias.

6

Fundamento legal Resolución Nº DGT-R (publicada en la Gaceta N° 15 del 15 de junio 2011) Obliga al uso del EDDI-7 para la confección y presentación de la declaración jurada del impuesto sobre las ventas, a los sujetos pasivos de este impuesto (excepto los obligados a presentar sus declaraciones por Tributación Digital). Rige: declaración julio 2011

. Rige: declaración julio")

7

Fundamento legal Resolución Nº DGT-R (publicada en la Gaceta N° 185 del 27 de setiembre 2011) Obliga al uso del EDDI-7 para la confección y presentación de la declaración jurada del impuesto sobre la renta, a los sujetos pasivos de este impuesto (excepto los obligados a presentar sus declaraciones por Tributación Digital y por Tribunet). Rige: Período 2011

. Rige: Período")

8

Resoluciones N°s. DGT-R-012-2011 y DGT-R-029-2011

Fundamento legal Resoluciones N°s. DGT-R y DGT-R Se inhabilitan las versiones anteriores al programa de ayuda EDDI-7 Las entidades recaudadoras no recibirán declaraciones del impuesto general sobre las ventas ni del impuesto sobre la renta de ningún período, que se presenten en formularios preimpresos.

9

Resoluciones N°s. DGT-R-012-2011 y DGT-R-029-2011

Fundamento legal Resoluciones N°s. DGT-R y DGT-R Todas las declaraciones pendientes de presentar de periodos anteriores, deben ser confeccionadas mediante este programa. Así como toda declaración que rectifique lo declarado mediante formulario en papel (renta y ventas).

.")

10

Fundamento legal Resolución Nº DGT-R (publicada en la Gaceta N° 87 del 07 de mayo 2012) Establece la obligatoriedad del uso de los servicios electrónicos de Tributación para la presentación de declaraciones autoliquidativas y sus rectificativas del impuesto de ventas. Rige a partir del 1° de junio 2012 Excepto los sujetos pasivos que han venido declarando por medio del sitio de Tributación Digital, y los que se encuentran en el Régimen de Tributación Simplificada.

11

Fundamento legal Resolución Nº DGT-R-028-2013

(publicada en la Gaceta N° 187 del 30 de setiembre 2013) Establece la obligatoriedad del uso del programa de ayuda para la confección y presentación de las declaraciones juradas: D-120 Impuesto de Traspaso de Bienes Inmuebles. D-121 Impuesto a la Transferencia de Vehículos Automotores, Aeronaves y Embarcaciones. D-105R Impuesto Sobre la Renta del Régimen de Tributación Simplificada. D-105V Impuesto General sobre las Ventas del Régimen de Tributación Simplificada. Rige a partir del 1º de octubre de 2013

Establece la obligatoriedad del uso del programa de ayuda para la confección y presentación de las declaraciones juradas: D-120 Impuesto de Traspaso de Bienes Inmuebles. D-121 Impuesto a la Transferencia de Vehículos Automotores, Aeronaves y Embarcaciones. D-105R Impuesto Sobre la Renta del Régimen de Tributación Simplificada. D-105V Impuesto General sobre las Ventas del Régimen de Tributación Simplificada. Rige a partir del 1º de octubre de")

12

Disponibilidad del programa

-Desde Internet mediante nuestro sitio web en el ícono En disco compacto en todas las Administraciones Tributarias de todo el país; puede grabarse en llave maya; o se encuentra disponible en los quioscos tributarias y Centros Comunitarios Inteligentes. Estos programas son gratuitos y se prohíbe su venta

13

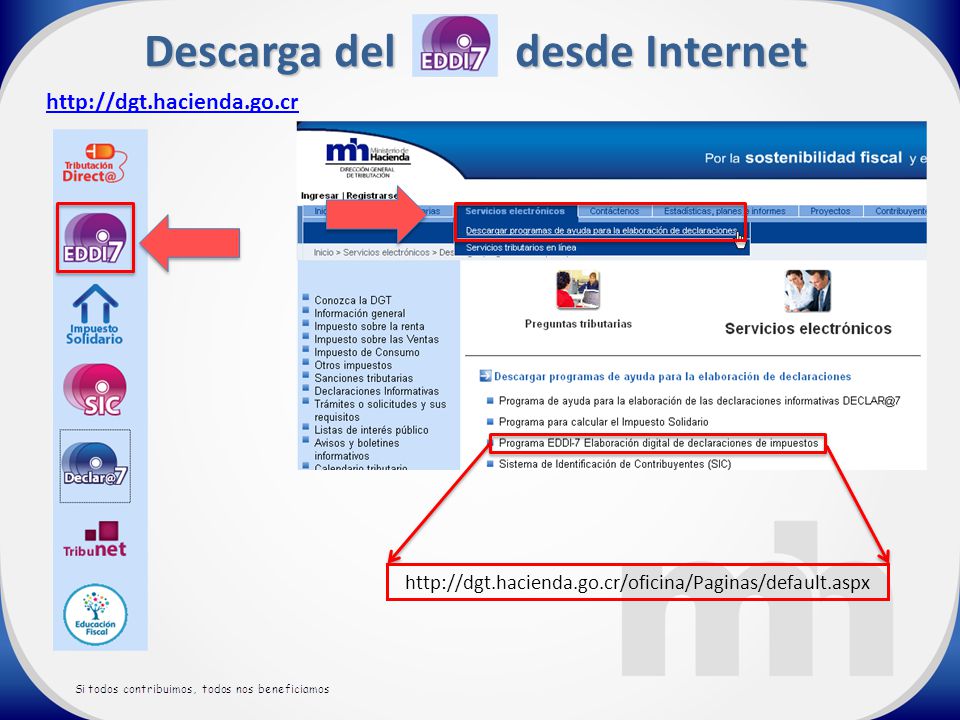

Descarga del desde Internet

14

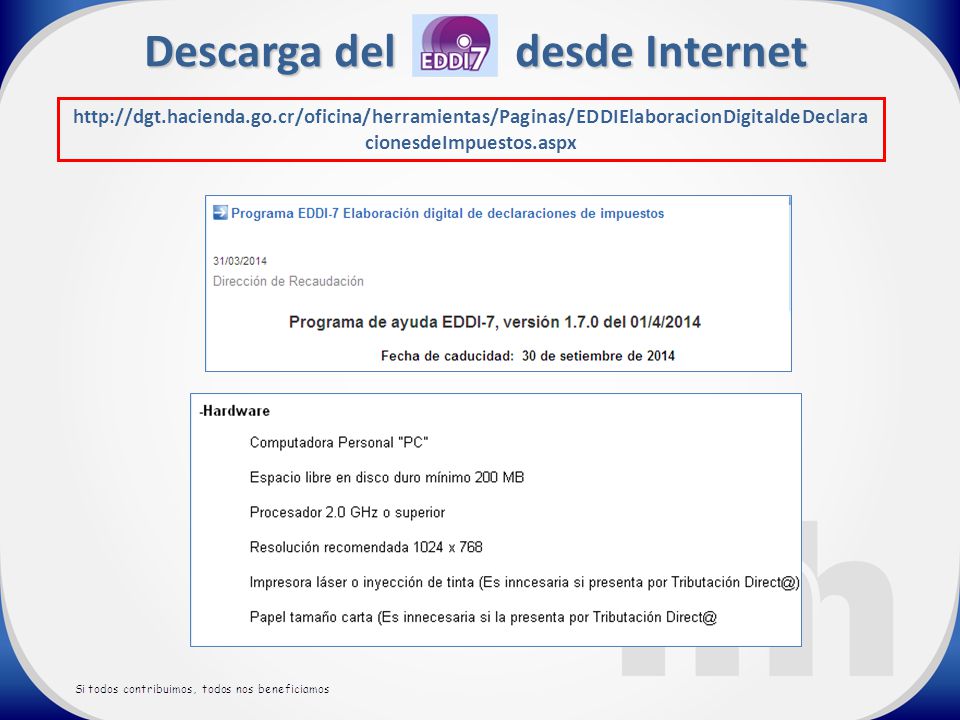

Descarga del desde Internet

15

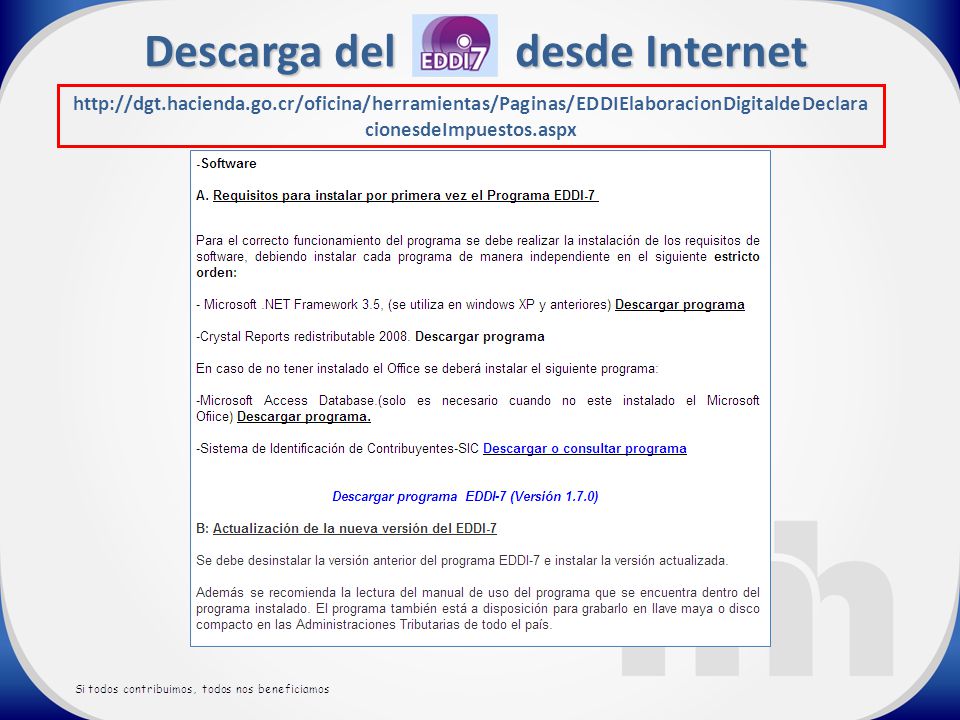

Descarga del desde Internet

16

Instalación desde CD A. Desde el explorador se ingresa al contenido del disco compacto donde se encuentra los programas requisitos para la instalación del EDDI7 y el manual de Instalación. B. Al habilitar la carpeta Manual de Instalación que dispone del archivo de este manual.

17

Demostración del Programa de Ayuda

18

Ingreso al programa EDDI-7

Para ingresar al programa dé doble clic sobre el ícono EDDI-7.exe que se encuentra en el escritorio de la computadora.

19

Funcionalidad del EDDI7

20

Manual de ayuda

21

Acerca de …

22

Paso 1: Registro de contribuyentes

A. Los formularios D-101, D-104, D-105R y D105V requieren previo el registro del contribuyente A. Los formularios D-120, D-121 en caso de disponerse de pasaporte no requieren previo el registro del contribuyente

23

Paso 1: Registro de Contribuyente:

Persona física

24

Paso 1: Registro de Contribuyente:

Persona Jurídica Representante Legal

25

Creación de la declaración o recibo de pago

Ejemplo: D-101 Declaración del Impuesto sobre la Renta (presentación documental o electrónica)

")

26

Paso 2: Creación de la declaración

27

Secciones de la declaración D-101 Renta

Comandos Encabezado Secciones

28

Paso 3: Completar la declaración

Ejemplo: persona física con actividad lucrativa y asalariado D-101 Renta

29

Paso 4a: Presentación documental

30

Paso 4a: Presentación documental

31

Paso 4b: Generación de borrador

32

Paso 4b: Borrador declaración.

33

Paso 4c: Generar archivo “XML”

34

Paso 5: Presentar declaración vía Web

a) Registro como usuario (si es la primera vez)

Registro como usuario (si es la primera vez)")

35

Paso 5: Presentar declaración vía Web

a) Registro como usuario

Registro como usuario.")

36

Presentar declaración vía Web

b) Carga de archivo electrónico de la declaración

Carga de archivo electrónico de la declaración.")

37

Presentar declaración vía Web

b) Carga de archivo electrónico de la declaración

Carga de archivo electrónico de la declaración.")

38

Presentar declaración vía Web

c) Acuse de recibo – consulta declaración Marianella León Hernández

Acuse de recibo – consulta declaración Marianella León Hernández.")

39

Recuperar clave

40

Recuperar clave

41

Declaración del Impuesto General (presentación electrónica)

Elaboración D-104 Declaración del Impuesto General sobre las Ventas (presentación electrónica)

")

42

Registro del contribuyente

Paso 1: Registro del contribuyente

43

Paso 2: Creación de la declaración

44

Secciones de la declaración D-104 Ventas

45

Paso 3: Completar la declaración

46

Paso 4: Generar archivo “XML”

47

Paso 5: Presentar declaración vía Web

Se repiten los pasos detallados en D-101: Registro como usuario (si es la primera vez) Carga de archivo electrónico de la declaración. Acuse de recibo – consulta declaración

Carga de archivo electrónico de la declaración. Acuse de recibo – consulta declaración.")

48

Declaración del Régimen Simplificado (presentación documental)

Elaboración D-105R y D-105V Declaración del Régimen Simplificado Renta - Ventas (presentación documental)

")

49

Registro del contribuyente

Paso 1: Registro del contribuyente

50

Paso 2: Creación de la declaración

51

Secciones de la declaración D-105 Renta

52

Secciones de la declaración D-105 Ventas

53

Paso 3: Completar la declaración

Ejemplo: D-105 Renta

54

Paso 3: Completar la declaración

Ejemplo: D-105 Renta

55

Paso 4a: Presentación documental

56

Paso 4a: Presentación documental

Para la presentación documental, al seleccionar la opción “No”, se imprime tres tantos del formulario, sin la palabra borrador. Para imprimir un borrador se selecciona “Si” y se visualiza como la imagen que se aprecia.

57

(presentación documental)

Elaboración D-120 Formulario de liquidación y pago del traspaso directo de bienes inmuebles D-121 Declaración del impuesto a la transferencia de vehículos automotores (presentación documental)

")

58

Registro del contribuyente

Paso 1: Registro del contribuyente Notas: a) En caso de que el contribuyente sea un extranjero que dispone únicamente de pasaporte, no debe hacer este primer paso. b) Si la base de contribuyentes está vacía es necesario registrar cualquiera para que el EDDI7 habilite el formulario D-120 o D-121.

En caso de que el contribuyente sea un extranjero que dispone únicamente de pasaporte, no debe hacer este primer paso. b) Si la base de contribuyentes está vacía es necesario registrar cualquiera para que el EDDI7 habilite el formulario D-120 o D-121.")

59

Paso 2: Creación de la declaración

60

Paso 2: Creación de la declaración

61

Paso 2: Creación de la declaración D-120

62

Paso 3: Completar la declaración D-120

63

Paso 3: Completar la declaración D-121

Artículo 13 (gravado)

")

64

Paso 3: Completar la declaración D-121

Artículo 10 (exento)

")

65

Paso 4a: Presentación documental.

Igual a las demás declaraciones.

66

Paso 4a: Presentación documental.

Igual a las demás declaraciones.

67

Elaboración D-110 Recibo oficial de pago

68

Registro del contribuyente

Paso 1: Registro del contribuyente Notas: a) En caso de que el contribuyente sea un extranjero que dispone únicamente de pasaporte, no debe hacer este primer paso. b) Si la base de contribuyentes está vacía es necesario registrar cualquiera para que el EDDI7 habilite el formulario D-110.

En caso de que el contribuyente sea un extranjero que dispone únicamente de pasaporte, no debe hacer este primer paso. b) Si la base de contribuyentes está vacía es necesario registrar cualquiera para que el EDDI7 habilite el formulario D-110.")

69

Paso 2: Creación de la declaración

70

Paso 2: Creación del Recibo oficial de pago

71

Secciones del recibo oficial de pago D-110

72

Pasos a seguir Paso 3: Completar el recibo oficial de pago

Paso 4a: Presentación documental

73

Dirección General de Tributación

Muchas gracias… Dirección General de Tributación

Presentaciones similares