Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESTUDIO MERCADO DE AUTOS EN PANAMÁ

Dirección de Estudios Financieros Marzo, 2013

2

I. Sector automotriz

3

De acuerdo con cifras de la Contraloría General de la República, el parque vehicular en Panamá a 2011 estaba conformado por 494,354 automóviles, es decir, 138 por cada 1,000 habitantes, una cifra levemente inferior a la de otros países de la región. Fuente: Contraloría General de la República Fuente: Contraloría General de la República y WB

4

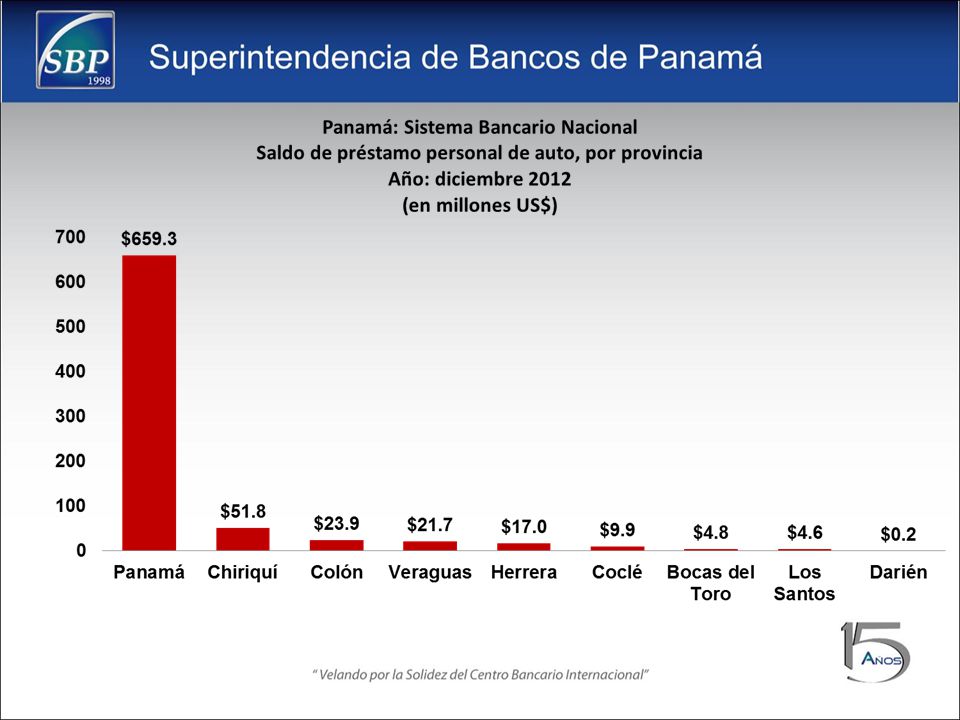

La provincia de Panamá concentra el 77

La provincia de Panamá concentra el 77.72% del mercado de automotores, seguido por Chiriquí (8.75%) y Colón (3.18%). Sin embargo, la participación de estas provincias ha venido disminuyendo en favor de las provincias de las áreas centrales, como Veraguas, Herrera, Los Santos y Coclé (10.04% del total nacional). Fuente: Contraloría General de la República

y Colón (3.18%). Sin embargo, la participación de estas provincias ha venido disminuyendo en favor de las provincias de las áreas centrales, como Veraguas, Herrera, Los Santos y Coclé (10.04% del total nacional). Fuente: Contraloría General de la República.")

5

El parque automotriz esta conformado por autos importados principalmente de Asia en el caso de autos nuevos y de Estados Unidos en el caso de los autos usados. Fuente: Contraloría General de la República Fuente: Contraloría General de la República

6

Panamá: Venta de automóviles nuevos por marca Participación de Mercado

La venta de autos nuevos se incremento en 8.5% en El primer lugar estuvo encabezado por Hyundai, con un 21.87% de participación del mercado, desplazando a segundo lugar a Toyota (la marca líder del mercado en la última década). Panamá: Venta de automóviles nuevos por marca Años: Marca 2011 2012 Unidades Participación de Mercado Hyundai 9,637 20.66% 11,067 21.87% Toyota 9,801 21.01% 10,360 20.47% Nissan 7,980 17.11% 8,145 16.09% Kia 4,776 10.24% 6,190 12.23% Honda 2,366 5.07% 2,532 5.00% Suzuki 1,460 3.13% 1,966 3.88% Chevrolet 1,366 2.93% 1,805 3.57% Ford 989 2.12% 1,310 2.59% Isuzu 1,074 2.30% 1,173 2.32% Mitsubishi 1,344 2.88% 766 1.51% Otros 5,851 12.54% 5,295 10.46% TOTAL 46,644 100.00% 50,609 Fuente: ADAP

. Panamá: Venta de automóviles nuevos por marca. Años: Marca Unidades. Participación de Mercado. Hyundai. 9, % 11, % Toyota. 9, % 10, % Nissan. 7, % 8, % Kia. 4, % 6, % Honda. 2, % 2, % Suzuki. 1, % 1, % Chevrolet. 1, % 1, % Ford % 1, % Isuzu. 1, % 1, % Mitsubishi. 1, % % Otros. 5, % 5, % TOTAL. 46, % 50,609. Fuente: ADAP.")

7

En términos generales, la mayor parte de los segmentos presentan aumentos con respecto al año anterior. Los automóviles ligeros tuvieron el primer lugar en la preferencia de ventas, seguidas de los SUV, cuyas ventas reflejan un motivo estético, ya que las versiones más demandadas son las de tracción a un solo eje. Fuente: Contraloría General de la República

8

La venta de autos nuevos se explica en gran medida por el desempeño de la economía. Hacia adelante, estimamos que las ventas de autos nuevos crecerán a un menor ritmo, alcanzando un crecimiento promedio de 6% en 2013 (las estimaciones del sector son de 5%). Sin embargo hay otros elementos que habrá que analizar. Fuente: Contraloría General de la República

9

II. Financiamiento bancario de autos

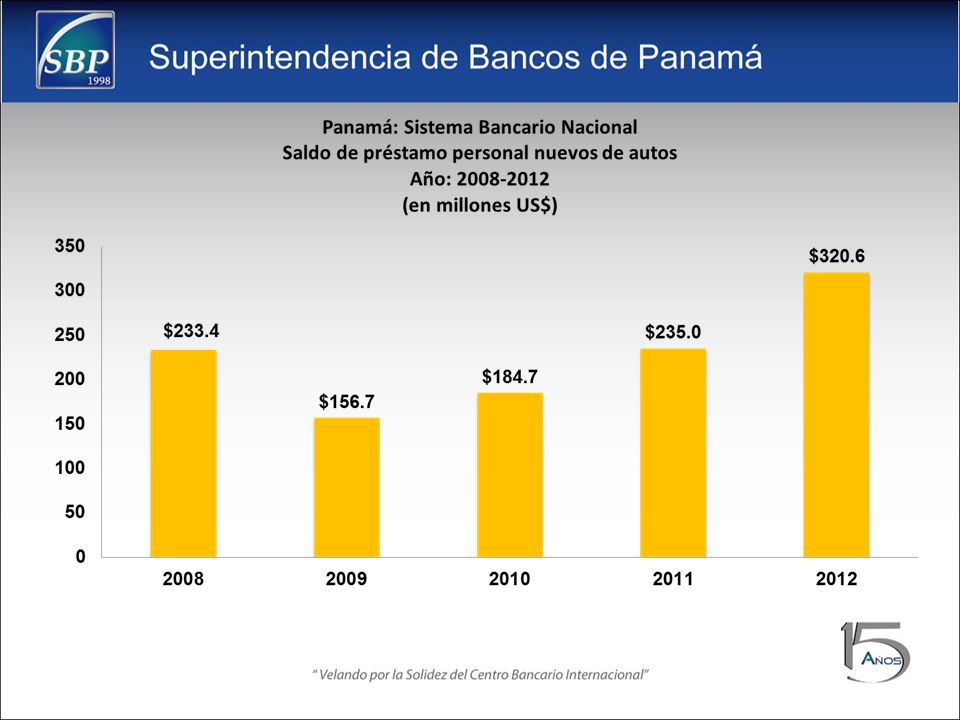

11

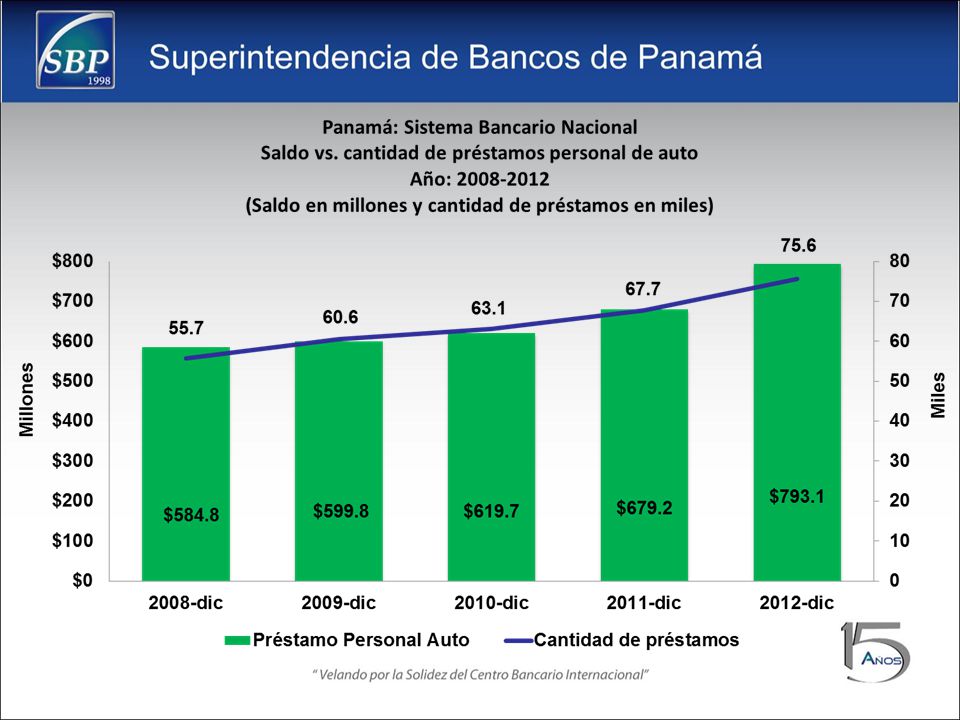

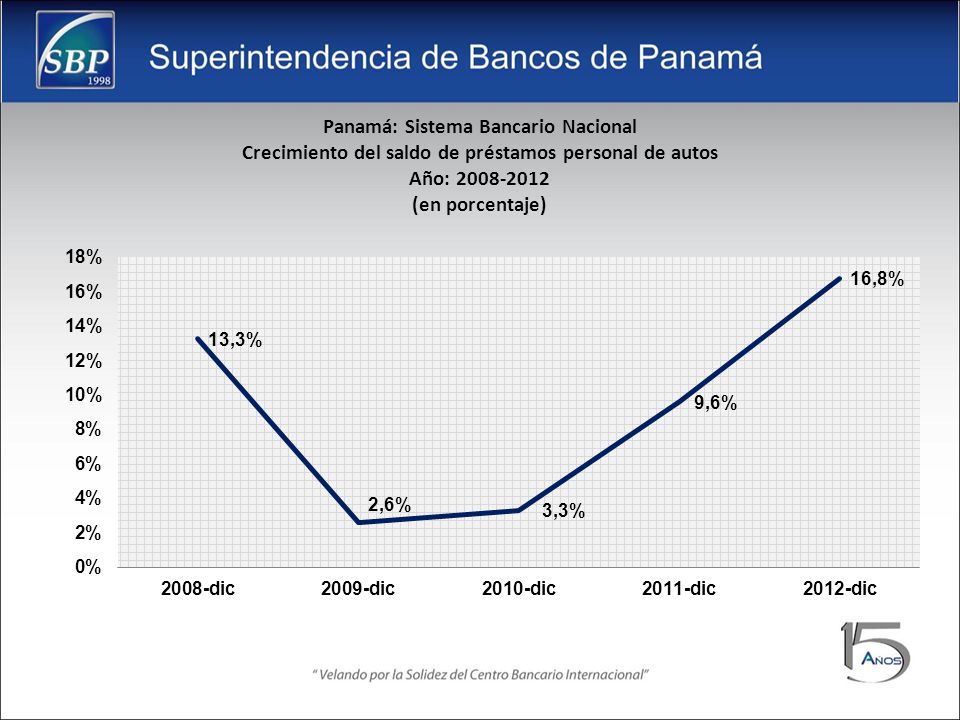

Desempeño de los préstamos de autos

16

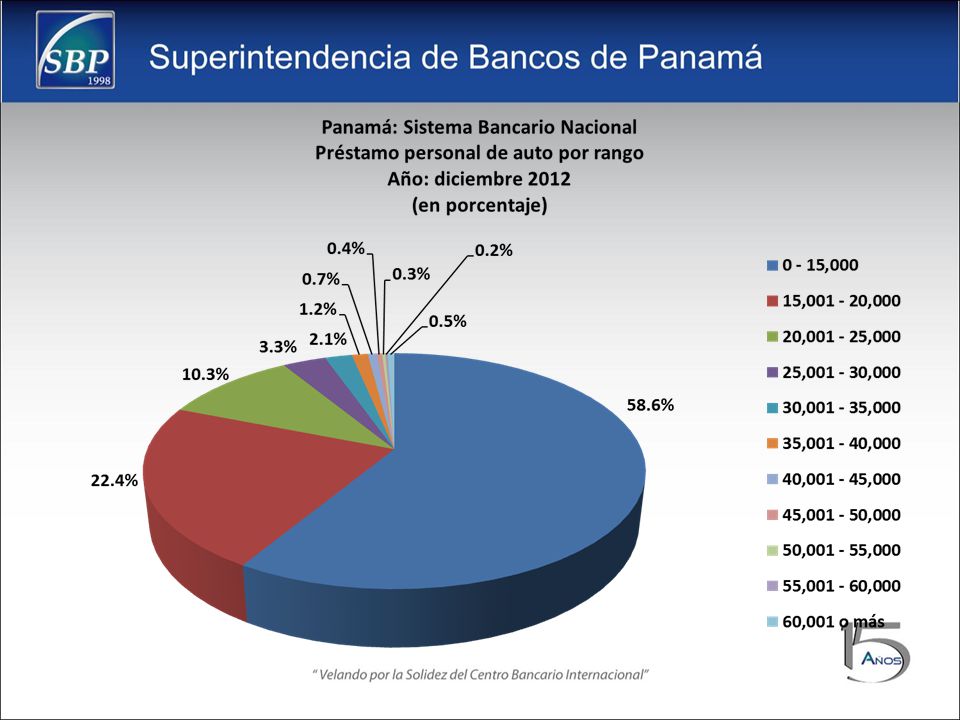

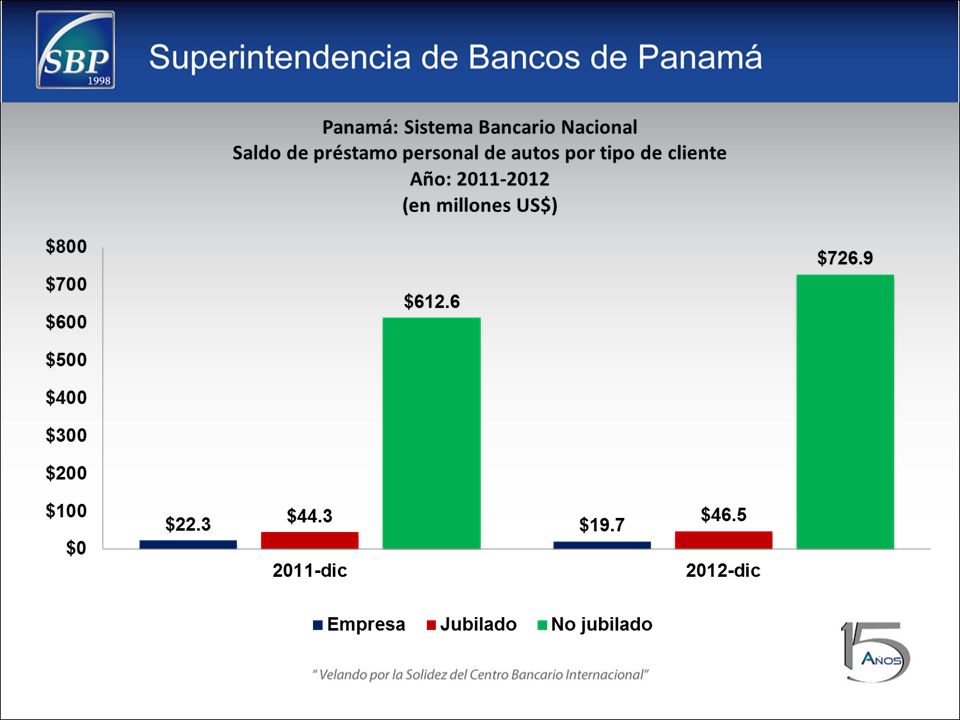

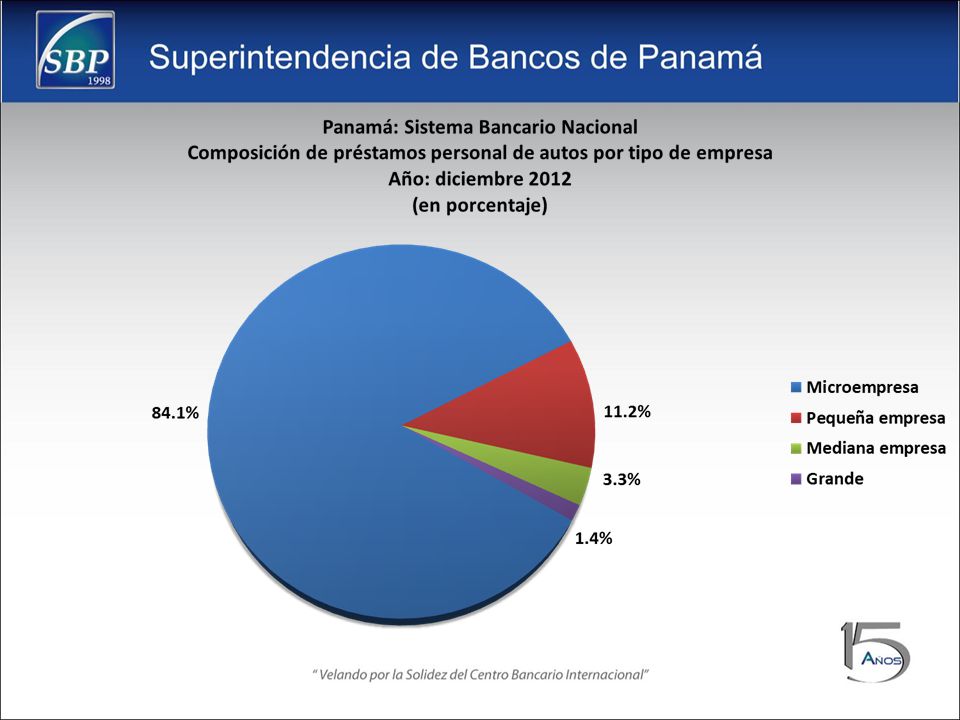

Comportamiento de los clientes

19

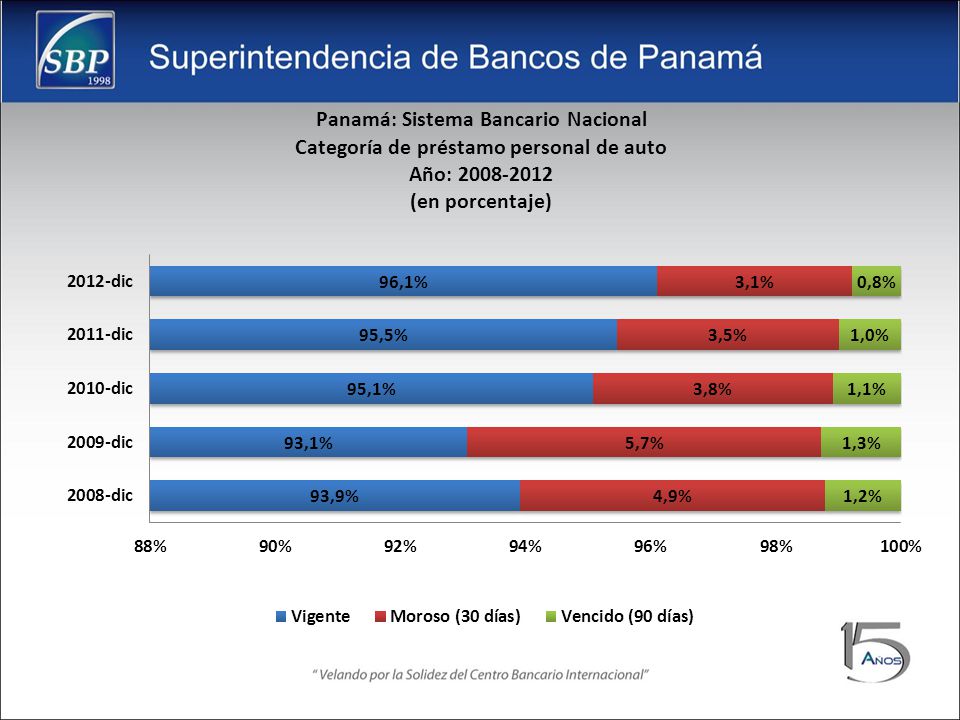

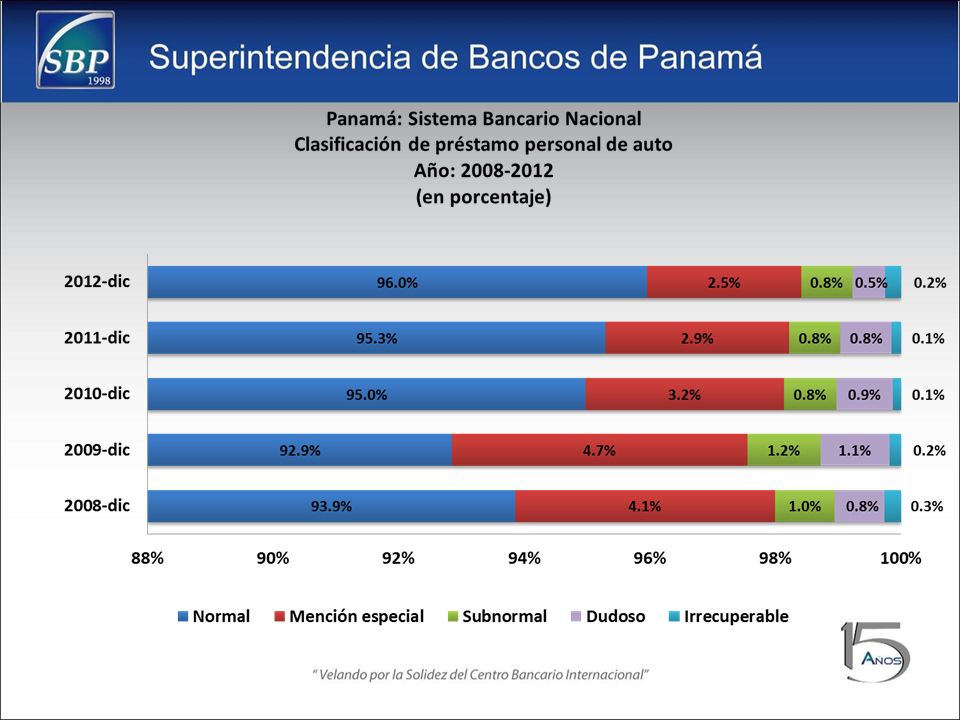

Calidad de la cartera

22

Desempeño por bancos

23

Panamá: Sistema Bancario Nacional

Saldos de préstamos personal de auto por banco y su variación anual Año: (en millones US$ y porcentaje) Banco 2011-dic 2012-dic Var. Absoluta Variación % Banco General 153.9 155.6 1.7 1.1% BAC Int Bank 117.4 140.6 23.2 19.8% Global Bank 124.3 134.6 10.4 8.3% Multibank 78.5 95.4 16.9 21.5% HSBC 60.8 87.1 26.3 43.2% Scotiabank 35.0 39.8 4.8 13.6% BBVA Panamá 26.6 27.3 0.8 2.9% Banco Delta 12.2 15.1 2.9 23.6% Capital Bank 9.2 15.0 5.8 63.4%

Banco dic dic. Var. Absoluta. Variación % Banco General % BAC Int Bank % Global Bank % Multibank % HSBC % Scotiabank % BBVA Panamá % Banco Delta % Capital Bank %")

24

Panamá: Sistema Bancario Nacional

Saldos de préstamos personal nuevos de auto por banco y su variación anual Año: (Saldo en millones US$ y tasas porcentaje) Banco 2011 2012 Var. % Tasa dic-2011 Tasa dic-2012 Banco General 47.9 58.6 22.5% 7.3% 7.2% BAC Int Bank 43.6 55.1 26.4% 6.8% 6.7% Global Bank 41.6 44.3 6.5% Multibank 25.0 29.2 16.7% 8.1% 8.3% HSBC 24.6 49.7 102.5% 6.6% Scotiabank 14.6 16.1 10.8% 6.1% BBVA Panamá 5.8 9.4 62.7% 7.0% 7.5% Banco Delta 6.0 6.8 13.2% 11.8% 11.6% Capital Bank 9.0 8.1 -9.8%

Banco Var. % Tasa dic Tasa dic Banco General % 7.3% 7.2% BAC Int Bank % 6.8% 6.7% Global Bank % Multibank % 8.1% 8.3% HSBC % 6.6% Scotiabank % 6.1% BBVA Panamá % 7.0% 7.5% Banco Delta % 11.8% 11.6% Capital Bank %")

25

III. Conclusiones

26

Los créditos destinados al sector automotriz han aumentado en consonancia con el crecimiento de la economía. Sin embargo, hacia adelante estimamos que las ventas de autos nuevos crecerán a un menor ritmo. Los préstamos de autos ofrecen un buen spread de tasa. El ritmo de crédito automotriz, al cierre de 2012, presenta signos de fuerte crecimiento combinado con una sana calidad en su cartera. Es importante destacar que dichos créditos han mantenido niveles satisfactorios para su adecuado desempeño financiero. De igual modo, dado este escenario macroeconómico favorable para el país, se espera que los indicadores de calidad de cartera permanezcan estables durante el 2013, lo que permitirá que la cartera de crédito continúe mostrando una buena dinámica.

Presentaciones similares

>")