Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Mauricio Larrea Arregui Agosto 2006 La Titularización Hipotecaria en Ecuador

2

Es una entidad financiera privada especializada en las operaciones de adquisición de cartera y titularización hipotecaria Ha sido calificada AA como empresa Todas sus emisiones de obligaciones han sido calificadas AAA Qué es la CTH ?

3

MERCADO PRIMARIOMERCADO SECUNDARIO $$$ Hipotecas Títulos Valores Constructores / Promotores de Vivienda Familias / Personas IFI Corporación de Desarrollo del Mercado Secundario de Hipotecas “CTH S.A.” Fideicomiso Inversionistas El mercado de créditos de vivienda

4

PRIMER ESQUEMA Septiembre 2003

5

Características Características del Mercado –No hay transacciones de largo plazo del sector privado. –Plazo hasta 3 años. Duración [2; 2,5] años. –Un solo comprador con fondos de largo plazo. –Pocos compradores institucionales. Primer esquema –CTH coloca USD 30 millones

6

Primer esquema Perfil Cartera A1 A2A3 Día de venta US$ Plazo Venta más probable CTH coloca USD 30 millones. D1 = 2 años. D2= 4.5 D3= 6

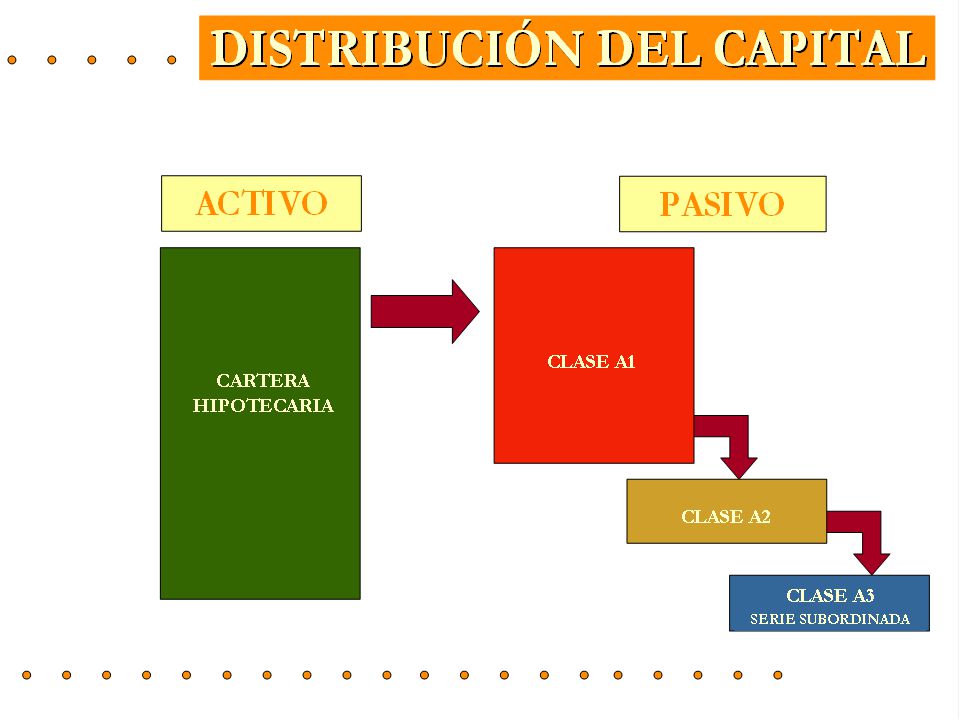

7

ESTRUCTURA TITULOS CARTERA HIPOTECARIA ACTIVOPASIVO tt =

8

MAXIMIZAR COLOCACION CLASE A1 CLASE A2 CARTERA HIPOTECARIA ACTIVOPASIVO CLASE B SERIE SUBORDINADA

10

Resultados CTH cubre descalce de plazos y tasa. Incrementa ingreso que no provienen de interés (independencia a variación de tasa). –2003: 3% 2006:50% Incrementa oferta de fondos a los Originadores. Con USD 4,5 millones de capital ha podido comprar más de USD 86 millones de cartera. CTH pasó de una rentabilidad del 14.5% a Jun-03 al 42.8% a Jun-06.

. –2003: 3% 2006:50% Incrementa oferta de fondos a los Originadores. Con USD 4,5 millones de capital ha podido comprar más de USD 86 millones de cartera. CTH pasó de una rentabilidad del 14.5% a Jun-03 al 42.8% a Jun-06..")

11

SITUACION ACTUAL Las IFI’s desea crecer en cartera hipotecaria. Están cómodas con el riesgo de crédito, desean seguir con este riesgo. Tienen una alta liquidez. Las IFI’s tiene interés de fidelizar cliente a través del producto hipotecario.

12

OBJETIVOS Generales: –Ofrecer un instrumento atractivo. –Obtener una calificación mejor que la del originador –Maximizar la colocación de títulos –Minimizar costo financiero Específicos. –Liberar recursos de inversiones poco rentables. –Buscar en el mercado de valores el calce de plazos adecuado. –Fomentar los negocios en el mercado de valores.

13

Estructura Títulos Perfil Cartera A1 A2 A3 Día de Ejercicio Perfil Cartera US$ Plazo I EtapaII Etapa Etapas I = Reposición II = Amortización

14

Se mantiene principio de la estructura

15

ESQUEMA IFI TITULARIZA IFI COMPRA FIDEICOMISO EMITE CarteraTítulos US$

16

Estructura Se divide en dos etapas 1 ra. Reposición2 da. Amortización

17

Durante la etapa de reposición !Se repone lo amortizado¡ Se compra al originador, el valor de la amortización de cartera. Se mantiene Activo = Pasivo Se paga interés extraordinario

18

Perfil de Vencimientos Día de Ejercicio t CarteraCartera PasivoPasivo

19

Durante la etapa de amortización Funcionan los “turbos” Se acelera el pago de clase en Amortización (A1, A2, A3) No paga interés extraordinario. Igual a las titularizaciones anteriores

20

Perfil de Vencimientos Perfil Cartera A1 A2 A3 Día de Ejercicio t

21

Resultados Resultados para entidades del SF. –Los títulos emitidos obtuvieron mejor calificación que la del originador. –Incrementa ingreso por servicios (recaudación o administración). Indicadores. –IFI 1 pasó del 17.37% a Dic-04 al 20.35% a Dic-05

. Indicadores. –IFI 1 pasó del 17.37% a Dic-04 al 20.35% a Dic-05.")

22

Resultados Beneficio para los inversionistas institucionales. (Fondos de inversión, IESS, etc.) –Mayor oportunidad de inversión a largo plazo. Productos de plazo mayor y menor riesgo. –Inversiones con menor riesgo que el de emisores tradicionales. –Tasas atractivas vs. riesgo más bajo.

–Mayor oportunidad de inversión a largo plazo. Productos de plazo mayor y menor riesgo. –Inversiones con menor riesgo que el de emisores tradicionales. –Tasas atractivas vs. riesgo más bajo..")

23

Evolución del mercado 20032006 Monto Promedio del Crédito (en USD) 19.00023.000 Edad promedio de endeudamiento (en años) 4342 Plazo (en años)710 % Cartera titularizada427

Edad promedio de endeudamiento (en años) 4342 Plazo (en años)710 % Cartera titularizada427")

24

FIN DE LA PRESENTACION

Presentaciones similares