Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectiva del Mercado Septiembre 2002 Granos Forrajeros

2

FACTORES FUNDAMENTALES OFERTA/DEMANDA MUNDIAL GRANOS FORRAJEROS USDA 9-02

3

FACTORES FUNDAMENTALES USO MUNDIAL DE GRANOS FORRAJEROS

4

FACTORES FUNDAMENTALES OFERTA/DEMANDA MUNDIAL DE MAIZ USDA 9/02

5

FACTORES FUNDAMENTALES INV. EXCEDENTES MUNDIALES MAÍZ

6

FACTORES FUNDAMENTALES INV. FINALES MUNDIALES MAÍZ

7

FACTORES FUNDAMENTALES OFERTA/DEMANDA MUNDIAL - MAÍZ

9

Rendimiento de Maíz al 1 de Agosto, 2002 Bushels y Cambio desde 2001

10

Rendimiento de Maíz al 1 de Septiembre, 2002 Bushels y Cambio desde 2001

11

RENDIMIENTOS DE MAIZ EN EUA: Perspectiva

12

FACTORES FUNDAMENTALES RENDIMIENTO DE MAÍZ DE EEUU

13

FACTORES FUNDAMENTALES PRODUCCIÓN DE MAÍZ- EEUUA

14

FACTORES FUNDAMENTALES CONSUMO DE MAÍZ - EEUUA

15

FACTORES FUNDAMENTALES INV. EXCEDENTES TOTALES MAÍZ

16

FACTORES FUNDAMENTALES INDICE USO/EXCEDENTES EUA MAÍZ

17

FACTORES FUNDAMENTALES Oferta y demanda de Maíz en los EUA 9/02

18

ESTIMADOS DE PRODUCCION DE MAIZ EN LOS EUA

19

FACTORES FUNDAMENTALES EXPECTATIVAS DE LA NUEVA COSECHA Estimado FCStone

20

FACTORES FUNDAMENTALES DEMANDA EN EUA USDA 9/02

21

USO ALIMENTO ANIMAL e INDUSTRIAL EN LOS EUA - USDA 09/02

22

MAIZ DE EEUU: Perspectiva de Racionamiento

23

FACTORES FUNDAMENTALES CONDICION DE CULTIVO MAIZ –EEUU

24

FACTORES FUNDAMENTALES AVANCE DE COSECHA AL 16 DE SEPTIEMBRE

25

FACTORES FUNDAMENTALES DEMANDA USDA 9/02

26

EXPORTACIONES DE MAIZ AMERICANO DENTRO DEL TLCAN FACTORES FUNDAMENTALES Exportación de Maíz Americano hacia los socios comerciales de los EUA bajo el TLCAN

27

FACTORES FUNDAMENTALES DEMANDA USDA 9/02 COMPETIDORES DE LOS EUA EN EXPORTACION

28

FACTORES FUNDAMENTALES Oferta y demanda de Maíz 9/02

29

INVENTARIOS FINALES A NIVEL MUNDIAL 2001/02

30

INVENTARIOS FINALES A NIVEL MUNDIAL 2002/03

31

FACTORES FUNDAMENTALES USO TOTAL DE MAÍZ Y PRODUCCIÓN CHINA

32

FACTORES FUNDAMENTALES EXPORTACIONES DE MAÍZ- CHINA

34

FACTORES FUNDAMENTALES Oferta y demanda de Maíz 9/02

37

FACTORES FUNDAMENTALES PRODUCCION MAIZ- ARGENTINA

38

FACTORES FUNDAMENTALES RENDIMIENTOS DE MAIZ - ARGENTINA

39

FACTORES FUNDAMENTALES PRODUCCION MUNDIAL - SORGO

40

FACTORES FUNDAMENTALES CONSUMO MUNDIAL - SORGO

41

FACTORES FUNDAMENTALES IMPORTACIONES MUNDIALES -SORGO

42

FACTORES FUNDAMENTALES EXPORTACIONES MUNDIALES - SORGO

43

FACTORES FUNDAMENTALES INVENTARIOS FINALES MUNDIALES - SORGO

45

ACRES COSECHADOS EN SORGO EN 2002 Acres y Cambio Sobre el Año Anterior

46

RENDIMIENTO DE SORGO A AGOSTO 1, 2002 Bushels y Cambio sobre el Año Anterior

47

RENDIMIENTO DE SORGO SEPTIEMBRE 1, 2002 Bushels y Cambio sobre el Año Anterior

48

EEUUA - Sorgo Siembra Histórica 87/03 (mln ac) FACTORES FUNDAMENTALES EEUUA - Sorgo Siembra Histórica 87/03 (mln ac)

FACTORES FUNDAMENTALES EEUUA - Sorgo Siembra Histórica 87/03 (mln ac)")

49

FACTORES FUNDAMENTALES PRODUCCIÓN DE SORGO 1980-2002

50

FACTORES FUNDAMENTALES USO EN PROPORCIÓN DE INV. FINALES DE SORGO

51

FACTORES FUNDAMENTALES OFERTA/DEMANDA DE SORGO EN EUA USDA 9/02

52

EEUUA - Sorgo Exportaciones a Mexico 95 al 02 (miles bu) FACTORES FUNDAMENTALES EEUUA - Sorgo Exportaciones a Mexico 95 al 02 (miles bu)

FACTORES FUNDAMENTALES EEUUA - Sorgo Exportaciones a Mexico 95 al 02 (miles bu)")

53

FACTORES FUNDAMENTALES CONDICION DE CULTIVO SORGO –EEUU

54

FACTORES FUNDAMENTALES AVANCE DE COSECHA AL 16 DE SEPTIEMBRE

55

FACTORES FUNDAMENTALES CLIMA El clima comienza a pasar a segundo término para el mercado de hoy. Se espera un cambio importante en el clima en los EUA a partIr de la última quincena de Septiembre. El inicio del otoño incrementa la presencia de una helada temprana en las zonas productoras en los EUA. El clima en Sudamérica comienza a ser un factor de relevancia para el mercado.

56

FACTORES FUNDAMENTALES CLIMA Condiciones de Humedad del Suelo

57

FACTORES FUNDAMENTALES CLIMA Condiciones de Humedad del Sub-Suelo

58

FACTORES FUNDAMENTALES: CLIMA Precipitaciones y Temperaturas de 30 Días

59

BRASIL (Humedad del subsuelo)

")

60

FACTORES FUNDAMENTALES CLIMA

61

FACTORES FUNDAMENTALES POLITICA

62

NUEVA LEY DE SEGURIDAD AGROPECUARIA E INVERSION RURAL EN LOS EUA. Presupuesto para el 2002- 07183.5 MMD (5 años) PROGRAMAS LDP PAGO CONTRA CICLICOS PAGO DIRECTO PROGRAMA DE CONSERVACION

PROGRAMAS LDP PAGO CONTRA CICLICOS PAGO DIRECTO PROGRAMA DE CONSERVACION.")

63

Préstamo Maíz y Sorgo 2002-20031.98 USD/bu (77.95 USD/tm) 2004-20071.95 USD/bu (76.77 USD/tm) FACTORES FUNDAMENTALES POLITICA

USD/bu (76.77 USD/tm) FACTORES FUNDAMENTALES POLITICA")

64

PAGO DIRECTOS Maíz 2002-20070.28 USD/bu (11.023 USD/tm) Sorgo 2002-2007 0.35 USD/bu (13.779 USD/tm)

Sorgo USD/bu ( USD/tm)")

65

PERSPECTIVA DEL MERCADO DE FUTUROS Alcista La calidad del cultivo no mejora. Decremento en la producción mundial en 700 mil de toneladas con respecto al reporte de Agosto. Reducción en las exportaciones por parte de Brasil y Argentina Incremento en las importaciones de grano por parte de los socios comerciales de los EUA dentro del TLCAN.

66

PERSPECTIVA DEL MERCADO DE FUTUROS Bajista Se sigue manteniendo la expectativa de que se obtendrán mejores rendimientos durante la cosecha. Incremento de las exportaciones de China en 1.5 millones de toneladas para ubicarse en 9.5 millones a la fecha. Posición larga de los fondos y debilidad estacional

68

COMPORTAMIENTO MENSUAL DEL MERCADO DE FUTUROS DE MAÍZ

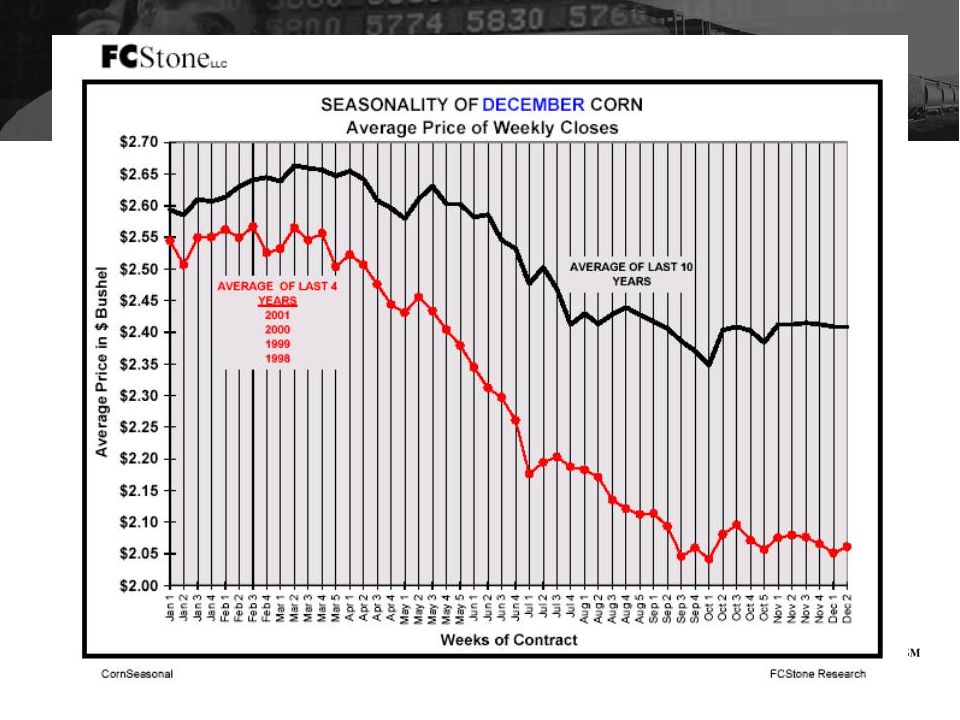

69

COMPORTAMIENTO SEMANAL DEL MERCADO DE FUTUROS DE MAÍZ

70

COMPORTAMIENTO DEL MERCADO DE FUTUROS DE MAÍZ: Opción Diciembre 02

71

COMPORTAMIENTO DEL MERCADO DE FUTUROS DE MAIZ: Opción Diciembre 03

72

Expectativas de Precio MERCADO DE FUTUROS Expectativas de Precio

73

RECOMENDACIONES: FUTUROS Productores Cosecha de Otoño Compra de opciones de venta (puts) sobre el contrato de Diciembre 02 como protección contra una baja en el precio al precio de ejercicio de 2.80. Cosecha de Verano 2003 Compra de opciones de venta (puts) como protección contra una caída en el precio durante la cosecha y LIQUIDAR cuando se vende el grano.

como protección contra una caída en el precio durante la cosecha y LIQUIDAR cuando se vende el grano..")

74

RECOMENDACIONES: FUTUROS Consumidores Inventarios Compra de opciones de venta (put) sobre el contrato de Diciembre 02 al precio de ejercicio de 2.70 para protejer contra la baja de precios. Aún existe potencial a la baja, cuando comience la cosecha. Producto por Comprar Oct/Nov./Dic.: Fijación de precio al valor del mercado Enero 03 a Mayo 2003: Compra de opciones de compra (call) sobre el contrato de Marzo 03 al precio de ejercicio de 3.00 para protejer contra movimientos alcistas.

sobre el contrato de Marzo 03 al precio de ejercicio de 3.00 para protejer contra movimientos alcistas..")

75

PERSPECTIVA DEL MERCADO: BASES DE MAIZ Los productores continúan renuentes a vender la nueva cosecha debido a la incertidumbre sobre los rendimientos finales en este ciclo. La reducción en la producción en los EUA mantendrá firmes las bases durante los próximos 12 meses. Los embarcadores de trenes carrousel tendran dificultad en la originación de maíz Existe preocupación por la calidad del maíz (Sequía = Aflatoxinas) La demanda de maíz americano es estable. El Gobierno de México publicó la autorización para la importación de maíz Americano sobre la cuota del TLC a 2.6 mln de TM. Los cupos correspondientes al último trimestre fueron aprox. 10% de lo solicitado. Recomendamos extender las compras de bases hasta Mayo 03

La demanda de maíz americano es estable. El Gobierno de México publicó la autorización para la importación de maíz Americano sobre la cuota del TLC a 2.6 mln de TM. Los cupos correspondientes al último trimestre fueron aprox. 10% de lo solicitado. Recomendamos extender las compras de bases hasta Mayo 03.")

76

BASES Cotización de Primas Maíz CIF NOLA Octubre+21 CZ FOB NOLA Octubre+24 CZ FOB Argentina Octubre +8 CZ Medio Puente Laredo Octubre+56 CZ

77

PERSPECTIVA DEL MERCADO DE BASES EUA - Sorgo La reducción en la producción de sorgo en los EUA mantendrá firmes la bases de sorgo en los próximos 8 meses Los embarcadores de trenes carrusel tendrán muchas dificultades en este ciclo. El Gob. De México reconoce que existe desabastecimiento de sorgo, sin embargo mantendrá sus restricciones en los cupos de maíz hasta la comercialización de la cosecha del bajío. Las importaciones de maíz quebrado continuarán al ritmo actual (Aprox. 150K TM/mes) y serán el único producto que limite el aumento en las bases de sorgo.

y serán el único producto que limite el aumento en las bases de sorgo..")

78

BASES Cotización de Primas Sorgo CIF NOLA Octubre+40 VZ FOB NOLA Octubre+45 CZ Noviembre+47 CZ Medio Puente Laredo Octubre+60 CZ Noviembre+62 CZ Bajío Oct/NovMx$1,450 / TM

79

DIFERENCIALES Dic / Mar = 5 ¾ Cargo de Almacenamiento = 13.5 Los cargos de almacenamiento entre CZ y CH3 son menores al costo de almacenamiento resultando en poco incentivo para almacenar maíz. El mercado del maíz debería invertirse en la primavera (Marzo versus Julio). El diferencial actual entre maíz y trigo deberería reducir la alimentación de trigo en este ciclo, sin embargo la gran disponibilidad de trigo forrajero en este ciclo resultará en una utilización atípica.

. El diferencial actual entre maíz y trigo deberería reducir la alimentación de trigo en este ciclo, sin embargo la gran disponibilidad de trigo forrajero en este ciclo resultará en una utilización atípica..")

80

DIFERENCIALES CH-CZ

81

DIFERENCIALES CH-WH

Presentaciones similares