Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad de El Salvador Ley Reguladora del Ejercicio Contable

Universidad de El Salvador Ley Reguladora del Ejercicio Contable. Cadràtico: Javier Enrique Miranda Materia: Contabilidad Financiera I Nombre del Equipo: Los Delta Numero de Equipo: 2 Integrantes: Lourdes Sagrario Escamilla Karen Liseth Hernandez Nathaly Stefany Arias Josué Otoniel Vargas Ricardo Ernesto Menéndez Escobar Ciclo I-2015

2

Concepto de Ley Reguladora del Ejercicio Contable

Tiene por objeto, regular el ejercicio de la profesión de la Contaduría Pública, la función de la Auditoría y los derechos y obligaciones de las personas naturales o jurídicas que las ejerzan.

3

Entonces, para efectos de esta ley deberán entenderse en las siguientes áreas como:

Contaduría Publica. Auditoria Externa. Auditoria Independiente de estados financieros.

4

Quienes Pueden Ejercer la contaduría publica en El Salvador:

Los que tuvieren títulos en Licenciatura en Contaduría publica. Los que tuvieren calidad de contadores públicos certificados

5

1- ser de nacionalidad salvadoreña

Cuales son los requisitos mínimos para ser autorizados como contadores públicos en el caso de ser una persona natural: 1- ser de nacionalidad salvadoreña 2- ser de honradez notoria y competencia suficiente. 3- no haber sido declarado en quiebra ni en suspensión de pagos 4- estar en pleno uso de sus derechos como ciudadano 5- estar autorizado/a por el Consejo de conformidad de ley.

6

Para Personas Jurídicas:

1o. Que éstas se constituyan conforme a las normas del Código de Comercio. En el caso de sociedades de capital, sus acciones siempre serán nominativas; 2o. Que la finalidad única sea el ejercicio de la contaduría pública y materias conexas; 3o. Que la nacionalidad de ésta, así como la de sus principales socios, accionistas o asociados sea salvadoreña; 4o. Que uno de los socios, accionistas, asociados y administradores, por lo menos, sea persona autorizada para ejercer la contaduría pública como persona natural; 5o. Que sus socios, accionistas, asociados y administradores sean de honradez notoria; 6o. Que la representación legal de la misma así como la firma de documentos relacionados con la contaduría pública o la auditoría, la ejerzan sólo quienes estén autorizados como personas naturales para ejercer la contaduría pública. 7o. Estar autorizada por el Consejo de conformidad

7

QUIENES PUEDEN EJERCER LA FUNCIÓN DE AUDITORÍA:

Sólo quienes sean autorizados para ejercer la contaduría pública podrán ejercer la función pública de auditoría. Con el objeto de ser autorizados para el ejercicio de auditorías externas especializadas, los auditores también deberán cumplir los requisitos que establezcan otras Leyes y ser inscritos en los registros correspondientes. Art. 4 (LREC).

.")

8

QUIEN AUTORIZA A LOS CONTADORES PÚBLICOS :

La autorización de los contadores públicos estará a cargo del Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría. Si un contador público una vez autorizado, dejare de reunir los requisitos del artículo 3, no podrá continuar ejerciendo su función. El Consejo, de oficio, o a petición de cualquier persona, lo suspenderá de conformidad a esta Ley. Art. 5 (LREC)

")

9

REGISTRÓ Y CONTROL DE LOS CONTADORES PÚBLICOS:

El Consejo llevará un Registro de los Profesionales de la Contaduría Pública, así como de las personas jurídicas que ejerzan la contaduría pública.

10

CONTENIDO DE LOS REGISTROS:

Los registros contendrán la siguiente información: a) Número de inscripción que le corresponde; b) Nombre y apellido completo, si es persona natural o denominación o razón social si es persona jurídica; c) Número y fecha del acta del Consejo en que se autorizó la inscripción;

Número de inscripción que le corresponde; b) Nombre y apellido completo, si es persona natural o denominación o razón social si es persona jurídica; c) Número y fecha del acta del Consejo en que se autorizó la inscripción;")

11

DESARROLLO PROFESIONAL, RESPONSABILIDAD Y ATRIBUCIONES DEL CONTADOR PÚBLICO:

El campo de acción profesional de los contadores públicos es muy amplio y variado y podrán intervenir de forma obligatoria en los siguientes casos:

12

FIRMA Y SELLO DE DICTAMENES, INFORMES O ESTUDIOS :

Los dictámenes, informes, estudios, opiniones o consultas relacionados con las funciones antes descritas, deberán llevar la firma y sello del contador público responsable. En caso contrario, carecerán de validez. Art. 20 (LREC):

:")

13

Se Prohíbe a los contadores:

15

INFRACCIONES Y APLICACIÓN DE SANCIONES:

Para los efectos de esta Ley, se entenderá como infracciones cometidas por los Contadores Públicos, el incumplimiento de las obligaciones establecidas en la presente Ley.

16

TIPOS DE SANCIONES : La imposición de las sanciones por parte del Consejo se hará de la siguiente forma: a) Amonestación Verbal, cuando por negligencia o descuido en el ejercicio de la profesión, por primera vez y sin causar daños a terceros se cometiere una infracción; b) Amonestación Escrita, por reiteración de las infracciones a que se refiere el literal anterior;

Amonestación Verbal, cuando por negligencia o descuido en el ejercicio de la profesión, por primera vez y sin causar daños a terceros se cometiere una infracción; b) Amonestación Escrita, por reiteración de las infracciones a que se refiere el literal anterior;")

17

SANCIÓN EN CASO DE PERSONAS JURÍDICAS:

Cuando las infractoras sean personas jurídicas autorizadas para prestar los servicios de contaduría pública, la sanción comprenderá solidariamente también al profesional responsable. Art. 49 (LREC)

")

18

REHABILITACIÓN : Cumplida la suspensión impuesta, el infractor podrá solicitar por escrito al Consejo su rehabilitación, la cual se autorizará en un plazo no mayor de 60 días siempre y cuando no haya ninguna observación. Profesión que regula esta Ley, con el Código de Comercio, así como de cualquier otra Ley y reglamentos respectivos. Art. 50 (LREC).

.")

19

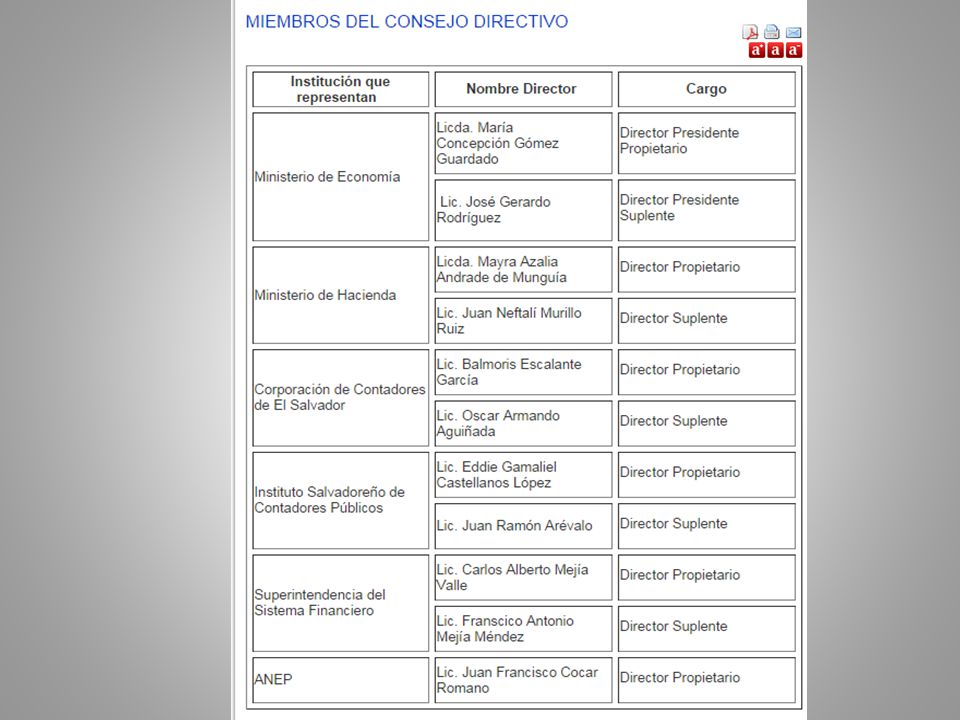

Anexo

20

Fuentes de Información:

Presentaciones similares