Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CARLOS REGULO ETCHEPARE

2

CARLOS REGULO ETCHEPARE MERCADO MUNDIAL COMENTARIOS GENERALES

3

Petróleo Euro/ Dólar

4

Proyecciones BRIC* : Evolución de la Participación en el PIB Mundial** Fuente: Fondo Monetario Internacional Composición del PIB Mundial en 2008* Fuente: Fondo Monetario Internacional * Medida a Paridad de Poder Adquisitivo **Estados Unidos, Zona Euro, Japón, Inglaterra *** Brasil, Rusia, China, India

5

CARLOS REGULO ETCHEPARE LOS GRANOS

6

TRIGO: PRODUCCION MUNDIAL (MILLONES DE TONELADAS)

")

7

TRIGO: OFERTA Y DEMANDA MUNDIAL

8

RELACION STOCK/CONSUMO

9

Cosecha mundial y crisis

10

TRIGO: COTIZACIONES EN KANSAS U$S/TN.

11

MAIZ : PRODUCCION MUNDIAL (Millones de Toneladas)

")

12

MAIZ: OFERTA Y DEMANDA MUNDIAL

13

MAÍZ RELACION STOCK/CONSUMO

14

MAÍZ: OFERTA Y DEMANDA DE EE.UU.

15

Consumo de maíz para etanol en EE.UU. 500% en 10 anos Consumo de Maíz en EE.UU.

16

MAÍZ: OFERTA Y DEMANDA EN CHINA

17

MAÍZ: OFERTA Y DEMANDA EN BRASIL

19

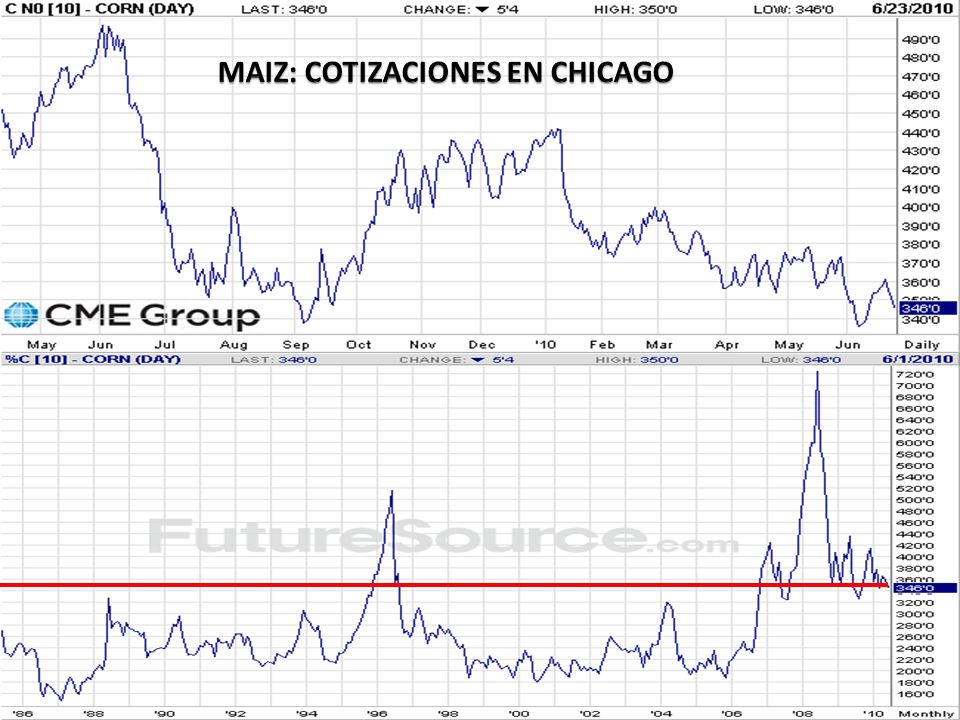

MAÍZ: COTIZACIONES EN CHICAGO U$S/TN. +3% +9%

20

SOJA: PRODUCCION MUNDIAL (MILLONES DE TONELADAS)

")

21

SOJA: OFERTA Y DEMANDA MUNDIAL

22

SOJA RELACION STOCKS/CONSUMO

23

SOJA: OFERTA Y DEMANDA CHINA

25

SOJA: COTIZACIONES EN CHICAGO U$S/TN.

26

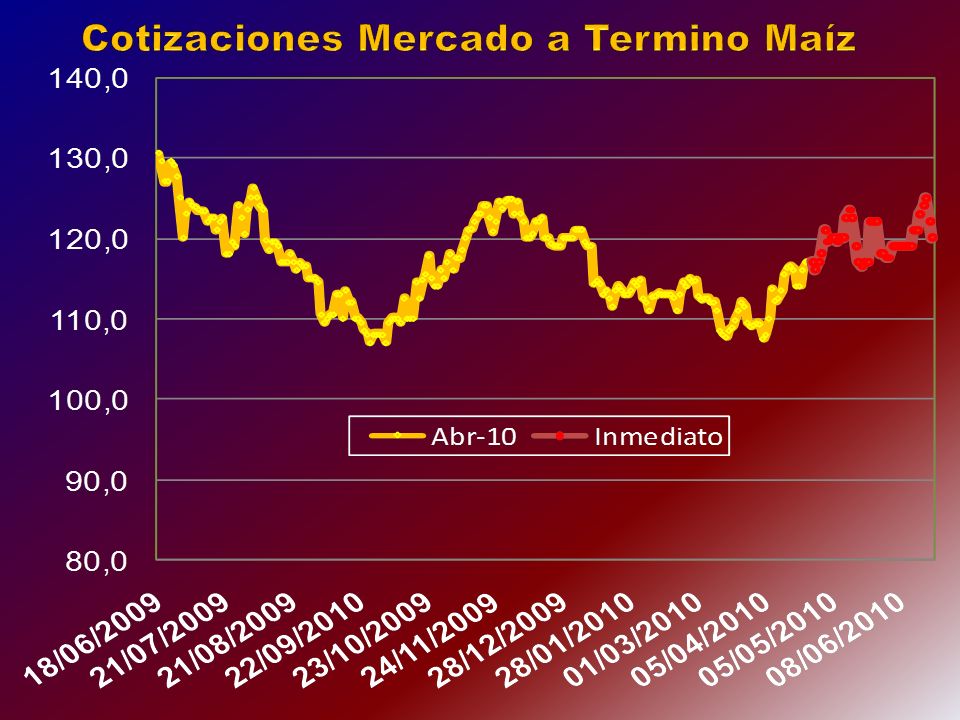

CARLOS REGULO ETCHEPARE TRIGO: MERCADO INTERNO

27

Trigo: Precio internacional y área sembrada argentina U$S/TN. HECTÁREAS

28

Periodo enero 02 – abril 2009

29

EVOLUCIÓN HISTÓRICA DEL ÁREA SEMBRADA CON TRIGO (PROMEDIOS QUINQUENALES) 1971-75 1976-19801981-1985 1986-1990 1991-19951996-2000 2001-2005 2009/2010 Producción 7.440.000 Tn Area sembrada 3.080.000 Ha

/2010 Producción Tn Area sembrada Ha")

30

TRIGO: ESTRUCTURA DE PRODUCTORES Ministerio de Agricultura Productores de trigo 29.936 Hasta 800 tn. (93%) 27.745 Producen el 44%.. 3.300.000 tns Más de 800 tn. (7%) 2.191 Producen el 56%.. 4.200.000 tns

Producen el 44% tns Más de 800 tn. (7%) Producen el 56% tns.")

31

TRIGO: DEVOLUCION DE RETENCIONES Precio FOB 220 U$S/TN. Retenciones 23% Dólares por tn. ($187) 48 U$S/TN. Volumen invol. 3,3 mill. tn. Teórico a pagar 158 mill. U$S

48 U$S/TN. Volumen invol. 3,3 mill. tn. Teórico a pagar 158 mill. U$S.")

32

TRIGO: OFERTA Y DEMANDA 2009/10 Millones de toneladas Stock inicial 3,6 Producción 7,5 OFERTA TOTAL 11,1 Consumo 5,5 Exportaciones 5,0 Stock final 0,6

33

TRIGO: OFERTA Y DEMANDA 2009/10 Millones de toneladas Exportaciones posibles 5,0 Compras de la export. 3,5 Stock cosechas ant. 2,8 Merc. de los export. 6,3

34

TRIGO: OFERTA Y DEMANDA 2009/10 Millones de toneladas Oferta total 11,1 Compras + stock export. 6,3 Compras + stock mol. 3,6 Productores 1,2

35

TRIGO: OFERTA Y DEMANDA 2010/11 Millones de toneladas Merc. export. 09/10 6,5 Export. 09/10 4,5 Remanente export. 2,0 Cosecha 10/11 10,0 Industria molinera (MSA) 6,5 Export. posibles 3,5 Export. anticipadas 3,0 (de las cuales tendrían 2,0) Demanda en cosecha ? Molinería

6,5 Export. posibles 3,5 Export. anticipadas 3,0 (de las cuales tendrían 2,0) Demanda en cosecha . Molinería.")

37

CARLOS REGULO ETCHEPARE EL EJEMPLO DEL MAÍZ – EL CAMINO A LA SOLUCIÓN

38

COMPARACIÓN DE LOS PRECIOS PROMEDIO DEL MAÍZ EN DOLARES POR TONELADA

39

MAÍZ: DIFERENCIA ENTRE FAS TEORICO Y MERCADO (DOLARES POR TONELADA) CONTROL DE LAS EXPORTACIONES

CONTROL DE LAS EXPORTACIONES")

40

MAÍZ: OFERTA Y DEMANDA 2009/10 Millones de toneladas Oferta total 23,5 Compras + stock export. 12,4 Compras + stock consumo 4,0 Productores 7,1

41

MAÍZ: OFERTA Y DEMANDA 2009/10 Millones de toneladas Compras de la export. 11,4 Stock cosechas ant. 1,0 Merc. de los export. 12,4 ROES OTORGADOS 11,3

42

MAÍZ: OFERTA Y DEMANDA 2009/10 Millones de toneladas Oferta total 23,5 Compras + stock export. 12,4 Compras + stock consumo 4,0 Productores 7,1

44

MAIZ: PRECIO DE PARIDAD (DOLARES POR TONELADA)

")

45

MAÍZ: PRODUCCIÓN ARGENTINA (EN TONELADAS) MAÍZ: AREA SEMBRADA ARGENTINA (EN HECTÁREAS)

MAÍZ: AREA SEMBRADA ARGENTINA (EN HECTÁREAS)")

46

Compensaciones al 20/05/10 Valores en millones de pesos

47

MAIZ : DISTRIBUCIÓN DEL VALOR DE LA PRODUCCIÓN Producción en millones de toneladas Exportación en millones de toneladas Valor FOB Promedio en dólares por tonelada Valor de la producción en millones de dólares Valor de las exportaciones en millones de dólares Derecho de exportación % Extracción sobre el valor total por derechos de exportación Recaudación por derechos de exportación en millones de dólares Subsidio al consumo con utilización de derechos de exportación 01/02 14,4 9,3 98,0 1.411,2 911,420% 282,2 182,3 100,0 02/03 15,8 11,7 101,0 1.595,8 1.181,720% 319,2 236,3 82,8 03/04 14,0 10,3 102,0 1.428,0 1.050,620% 285,6 210,1 75,5 04/05 21,0 14,3 95,0 1.995,0 1.358,520% 399,0 271,7 127,3 05/06 15,2 10,3 120,0 1.824,0 1.236,020% 364,8 247,2 117,6 06/07 22,6 14,7 169,0 3.819,4 2.484,320% 763,9 496,9 267,0 07/08 21,0 14,5 227,0 4.767,0 3.291,525% 1.191,8 822,9 368,9 08/09 14,7 8,0 180,0 2.646,0 1.440,020% 529,2 288,0 241,2 09/10 22,0 14,0 160,0 3.520,0 2.240,020% 704,0 448,0 256,0 TOTALES 160,7 107,1 1.252,0 23.006,4 15.194,0 4.839,6 3.203,4 1.636,3

48

MAÍZ: RELACIÓN SUBSIDIOS/RETENCIONES Valores en millones de dólares

49

KILOS DE TERNERO NECESARIOS PARA COMPRAR UNA TONELADA DE MAÍZ

51

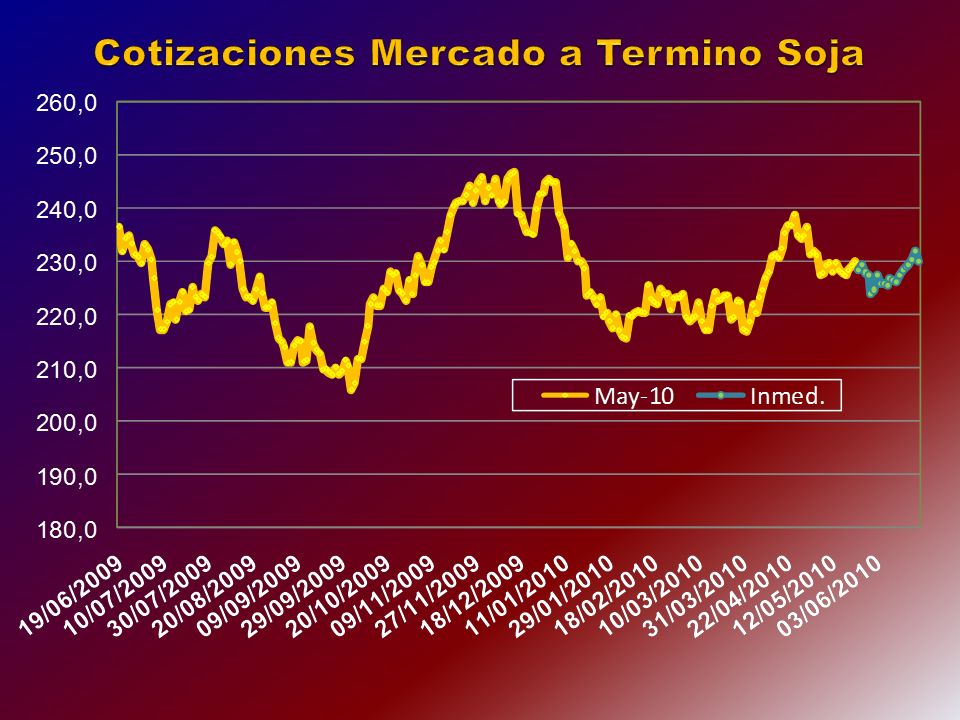

SOJA: MERCADO INTERNO

52

SOJA: OFERTA Y DEMANDA 2009/10 Millones de toneladas Stock inicial 1,2 Producción 55,0 OFERTA TOTAL 56,2 Consumo 3,0 Exportaciones (INCLUYE ACEITE Y HARINA) 50,0 Stock final 3,2

50,0 Stock final 3,2")

53

SOJA: OFERTA Y DEMANDA 2009/10 Millones de toneladas Compras de la export. 12,8 A FIJAR ………… 3,5 Compras de la ind. 15,3 A FIJAR ………… 5,7 TOTAL DE VENTAS 28,1 (A FIJAR 16,8 y quedan 9,2 por fijar)

.")

54

Evolución de las compras de Soja 2009/10

55

COMERCIALIZACIÓN DE SOJA A MEDIADOS DE MAYO (VENDIDA A PRECIO HECHO Y VENDIDA A FIJAR Y PENDIENTE DE FIJACIÓN)

")

56

COMERCIALIZACIÓN DE SOJA A MEDIADOS DE MAYO (VENDIDA A PRECIO, VENDIDA A FIJAR Y PENDIENTE DE FIJACIÓN Y SIN NEGOCIAR AÚN)

")

57

COMERCIALIZACIÓN DE SOJA A MEDIADOS DE MAYO (PENDIENTE DE FIJACIÓN Y SIN NEGOCIAR)

")

58

EVOLUCIÓN DE LAS EXPORTACIONES DE SOJA 20052009

59

EVOLUCIÓN DE LAS EXPORTACIONES DE ACEITE DE SOJA 2005 2009

60

EVOLUCIÓN DE LAS EXPORTACIONES DE HARINA DE SOJA 20052009

62

SOJA: PRECIO DE PARIDAD (DOLARES POR TONELADA)

")

63

CARLOS REGULO ETCHEPARE LA MALA INTERVENCIÓN DEL ESTADO DISTORSIONA EL MERCADO EN BENEFICIO DE LOS SECTORES MÁS CONCENTRADOS

64

EN NUESTRO PAÌS LA POLITICA AGROPECUARIA LA MANEJAN: SECRET. DE COMERCIO ONCCA. AFIP.

66

LOS INSTRUMENTOS: L REGISTRO DE OPERADORES DE GRANOS INTERVENCIÓN EN EL MERCADO DE TRIGO Y CARNES IMPORTACIÓN TEMPORARIA DE SOJA CIERRE Y/O LIMITACIÓN DE EXPORTACIONES SUCESIVOS AUMENTOS EN LAS RETENCIONES SISTEMA DE COMPENSACIONES SISTEMA DE PRECIOS RESOLUCIÓN 543 RESOLUCIÓN 684 FALTA DE INFORMACIÓN FONDO FEDERAL CON LAS RETENCIONES A LA SOJA TRIGO PLUS Y MAIZ PLUS CARTAS DE PORTE + CTG REGISTRO DE CONTRATOS ACUERDOS POR EL TRIGO Y EL MAÍZ. ACUERDOS PROVINCIALES LAS LISTAS DE MORENO DEVOLUCIÓN DE RETENCIONES ORIGEN DE LAS EXPORTACIONES RESOLUCIÓN AFIP 2750 RENSPA PARA PRODUCTORES DE GRANOS LAS RETENCIONES

67

CARLOS REGULO ETCHEPARE EL ANALISIS DE ALGUNOS RESULTADOS

68

Compensaciones Acumuladas 2007/2010 05/06/10 Valores en millones de pesos

69

ESTIMACIÓN DE LA RECAUDACIÓN POR DERECHOS DE EXPORTACIÓN

70

Relación compensaciones/retenciones Valores en millones de dólares

71

LA PERDIDA DE MERCADOS: Brasil (Principal cliente) Producción e importaciones de Trigo

Producción e importaciones de Trigo")

72

TRIGO: DESTINO DE LA PRODUCCIÓN ARGENTINA 2007/08

73

TRIGO: EVOLUCIÒN DE LAS RETENCIONES Y LA QUITA EFECTIVA

74

GRANOS: EVOLUCIÒN DE LAS RETENCIONES Y LA QUITA EFECTIVA

75

DIFERENCIA ENTRE FAS TEORICO Y MERCADO (DOLARES POR TONELADA)

")

76

CARLOS REGULO ETCHEPARE EFECTOS DE LA DISTORSIÓN DEL MERCADO COMENTARIOS GENERALES

77

EXTRACCION AL PRODUCTOR POR DERECHOS DE EXPORTACION EN GRANOS (RETENCIONES)

")

78

CARLOS REGULO ETCHEPARE EL TIPO DE CAMBIO COMENTARIOS GENERALES

79

Tipo de cambio básico a moneda constante En pesos por dólar, expresado en pesos de abril 2010 ajustado por IPM. Tipo de cambio efectivo de la soja a moneda constante En pesos por dólar, expresado en pesos de abril 2010 ajustado por IPM.

80

CARLOS REGULO ETCHEPARE LA REDISTRIBUCIÓN COMENTARIOS GENERALES

81

DISTRIBUCIÓN DE LOS INGRESOS POR HECTÁREA (DÓLARES POR HECTÁREA) PRODUCTORto/Ha. (Tns) PRECIO FOB INGRESO TOTAL POR Ha. (EN DOLARES) DERECHOS DE EXPORT. INGRESOS PARA EL ESTADO/ INGRESO BRUTO AL PROD. BASE FAS (U$S/Ha.) Diferencial a favor del comprador por ha. INGRESO NETO PRODUCTOR ( U$S/Tn.) CONSUMO Por Ha. TRIGO 3,0227 68123%15745074-36 MAÍZ 8,0171 1.36820%2741.00094128 GIRASOL 2,0390 78032%2504607040 SOJA 3,0360 1.08035%37866042135

PRECIO FOB INGRESO TOTAL POR Ha. (EN DOLARES) DERECHOS DE EXPORT. INGRESOS PARA EL ESTADO/ INGRESO BRUTO AL PROD. BASE FAS (U$S/Ha.) Diferencial a favor del comprador por ha. INGRESO NETO PRODUCTOR ( U$S/Tn.) CONSUMO Por Ha. TRIGO 3, % MAÍZ 8, % GIRASOL 2, % SOJA 3, %")

82

DISTRIBUCION DE LOS INGRESOS NETOS EN DÓLARES POR HA. PRODUCIDA

83

ESTIMACIÓN TEORICA DE LA PÉRDIDA POR DERECHOS DE EXPORTACIÓN E INTERVENCIÓN EN LOS MERCADOS (MAYO 2010) Ó Valor total de la producción (millones de dólares FOB) Valor total de las exportación (millones de dólares FOB) Extracción por Derechos de Exportación (Millones de dólares) Recaudación por Derechos de Exportación (Millones de dólares) DIFERENCIA QUE SE TRANSFIERE A LA INDUSTRIA Y AL CONSUMO INTERNO (Millones de dólares) Valor total de la producción (millones de dólares FAS) DIFERENCIA QUE SE TRANSFIERE A LA INDUSTRIA Y AL CONSUMO INTERNO POR INTERVENCIÓN (Millones de dólares) TOTAL DE DIFERENCIAS QUE SE TRANSFIEREN A LA INDUSTRIA Y AL CONSUMO INTERNO (Millones de dólares) TRIGO 1.703749 3921722191.125 186405 MAIZ 3.7622.394 7524792742.750 260533 SOJA 19.80018.360 6.9306.42650412.100 7701.274 GIRASOL 819390 262125137483 74211 TOTAL 26.08421.8938.3367.2021.13416.458 1.289 2.424

Ó Valor total de la producción (millones de dólares FOB) Valor total de las exportación (millones de dólares FOB) Extracción por Derechos de Exportación (Millones de dólares) Recaudación por Derechos de Exportación (Millones de dólares) DIFERENCIA QUE SE TRANSFIERE A LA INDUSTRIA Y AL CONSUMO INTERNO (Millones de dólares) Valor total de la producción (millones de dólares FAS) DIFERENCIA QUE SE TRANSFIERE A LA INDUSTRIA Y AL CONSUMO INTERNO POR INTERVENCIÓN (Millones de dólares) TOTAL DE DIFERENCIAS QUE SE TRANSFIEREN A LA INDUSTRIA Y AL CONSUMO INTERNO (Millones de dólares) TRIGO MAIZ SOJA GIRASOL TOTAL")

84

CARLOS REGULO ETCHEPARE CONCENTRACIÓN COMENTARIOS GENERALES

85

EVOLUCIÓN DE LA RENTABILIDAD POR HECTAREA SIN CONSIDERAR EL VALOR TIERRA

86

EVOLUCIÓN DE LA SUPERFICIE SEMBRADA EN LA REPÚBLICA ARGENTINA 42% 65% 20002009

87

EXPORTACIONES ARGENTINA DE GRANOS Y DERIVADOS PARTICIPACIÓN PORCENTUAL DE LA PRIMERAS TRES EMPRESAS (VOLUMEN) PARTICIPACIÓN PORCENTUAL DE LA PRIMERAS DIEZ EMPRESAS (VOLUMEN)

PARTICIPACIÓN PORCENTUAL DE LA PRIMERAS DIEZ EMPRESAS (VOLUMEN)")

88

GRANOS Y DERIVADOS: EXPORTACIONES (MILES DE TONELADAS) EXPORTACIONES POR EMPRESA

EXPORTACIONES POR EMPRESA")

90

PROVEEDOR DE INSUMOS PROVEEDOR DE SERVICIOS PRODUCTORES ACOPIADORES CORREDORES COOPERATIVAS EXPORTADORES OTROS CONSUMOS INDUSTRIA BOLSAS Y MERCADOS DEMANDA El circuito comercial

91

EVOLUCIÓN DE LA PRODUCCION ARGENTINA DE GRANOS

93

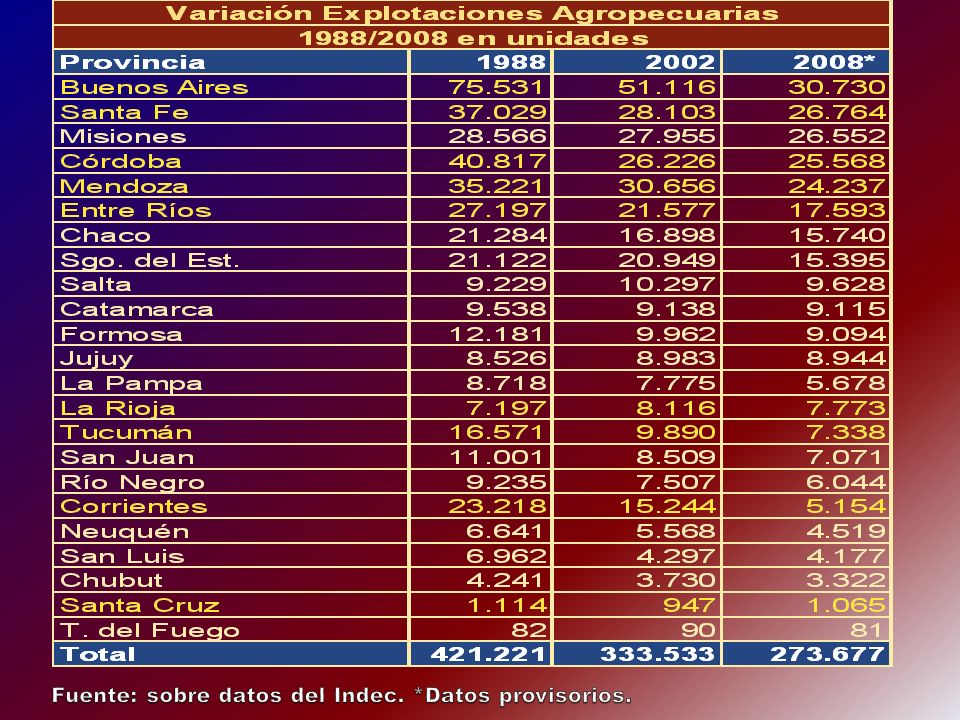

RELACIÓN ENTRE LA CANTIDAD DE EXPLOTACIONES AGROPECUARIAS Y EL TAMAÑO DE LAS MISMAS

94

CADA SECTOR DEBE PROTEGER SU NEGOCIO IDENTIFICANDO SUS DEBILIDADES Y FORTALEZAS. EL AVANCE TECNOLÓGICO PLANTEA NUEVOS DESAFÍOS EL NEGOCIO DEL CONOCIMIENTO Y LA CAPACITACIÓN

95

MENOS PRODUCTORES SIGNIFICA: MENOS PROVEEDORES DE INSUMOS MENOS ACOPIADORES Y COOPERATIVAS MENOS CORREDORES MENOS ASESORES DESTRUCCIÓN DE LOS MERCADOS INSTITUCIONALIZADOS

96

MUCHAS GRACIAS

97

LAS POLITICAS SE PUEDEN MODIFICAR RAPIDAMENTE, LOS USOS Y COSTUMBRES NECESITAN UN PROCESO DE MAS TIEMPO. MUCHAS GRACIAS

98

GIRASOL: OFERTA Y DEMANDA 2009/10 Millones de toneladas OFERTA TOTAL 2,2 Compras de la ind. 1,7 A FIJAR ………… 0,6 Volumen a negociar 0,5

Presentaciones similares

año 2009.>")

>")