Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ministerio de Hacienda y Crédito Publico República de Colombia

Presentación MHCP_ Ministerio de Hacienda y Crédito Publico República de Colombia

2

Sistema General de Seguridad Social en Salud Algunos Elementos para el análisis

DDDD 2

3

SALUD: ES HOY UN DERECHO PRESTACIONAL ?

DDDD 3

4

Si es un derecho prestacional, podría plantearse:

Su realización como derecho, implica consultar las condiciones económicas de la sociedad (por ello pertenece a los llamados derechos prestacionales), que exigen la definición de un marco normativo que fije las condiciones y requisitos que deben cumplirse para materializar el acceso efectivo. Se hace exigible el derecho a través de una ejecución administrativa, que implica la asignación de recursos fiscales y parafiscales para su satisfacción, en el nivel de las posibilidades materiales del Estado. DDDD

, que exigen la definición de un marco normativo que fije las condiciones y requisitos que deben cumplirse para materializar el acceso efectivo. Se hace exigible el derecho a través de una ejecución administrativa, que implica la asignación de recursos fiscales y parafiscales para su satisfacción, en el nivel de las posibilidades materiales del Estado. DDDD.")

5

Recordemos la Teoría DDDD 5

6

Recordemos la teoría… Los debates sobre la organización de los servicios de salud, quiérase o no, tienen en su base dos enfoques económicos que pueden resultar antagónicos: Demanda u Oferta, es el dilema. Alternativamente, una combinación de ambos. Los enfoques inciden de manera diferenciada en la definición de: Las fuentes de financiamiento. Las cargas impositivas. La situación fiscal. La redistribución del ingreso. DDDD

7

Recordemos la teoría… Cobertura sujeta al Mercado Privado

El servicio de salud sería un bien económico de mercado (BIEN PRIVADO), donde el consumidor determina la demanda de servicios y por tanto la cobertura, e incide en el nivel de precios. Hay alguna capacidad de los agentes para inducir la demanda de los afiliados y hay algún poder de mercado para fijar los precios con incidencia en la cobertura. Su incentivo esta en el precio, fijado por el mercado. La competencia genera eficiencias relativas y suministra diversas coberturas. Los recursos asignados a salud dependen de las decisiones individuales de los consumidores, entre seguros o pagos directos a instituciones hospitalarias (gastos de bolsillo). No caben los conceptos de “seguro obligatorio” ni “regulación”. DDDD

, donde el consumidor determina la demanda de servicios y por tanto la cobertura, e incide en el nivel de precios. Hay alguna capacidad de los agentes para inducir la demanda de los afiliados y hay algún poder de mercado para fijar los precios con incidencia en la cobertura. Su incentivo esta en el precio, fijado por el mercado. La competencia genera eficiencias relativas y suministra diversas coberturas. Los recursos asignados a salud dependen de las decisiones individuales de los consumidores, entre seguros o pagos directos a instituciones hospitalarias (gastos de bolsillo). No caben los conceptos de seguro obligatorio ni regulación . DDDD.")

8

Recordemos la teoría… El libre mercado no resuelve la problemática de salud de la población ni genera la cobertura deseable El precio fijado por el mercado no le da acceso a todos pero tampoco necesariamente corresponde al precio eficiente, entre otras razones por las asimetrías de información. Los incentivos de los agentes, tanto los oferentes como los consumidores están desalineados, por no decir encontrados. Del lado de los demandantes: los de mayor conciencia son los individuos con alto riesgo de enfermar, quienes son los que buscan asegurarse. Selección adversa. Desde la oferta: existe una tendencia a asegurar a individuos de baja siniestralidad. Selección de riesgo. Estos elementos deben considerarse necesariamente en un sistema de salud financiable que busque cobertura universal. DDDD

9

Recordemos la teoría… El mercado intervenido

La salud es un BIEN PUBLICO. La exclusión en el acceso no puede ser permitida. Incentivos por calidad, no por precios. Estado determina un esquema de financiamiento a través cargas fiscales y/o parafiscales. A partir de los recursos disponibles (siempre escasos), se pueden determinar la fijación normativa de coberturas y primas. Límites según restricciones presupuestales de familias, empresas y del Estado. La intervención puede adoptar diversos esquemas financieros: La Nación y las entidades territoriales financian los servicios y fijan la cantidad de gasto. Fuente: impuestos nacionales y territoriales. Impuesto a la nómina distintos a los impuestos generales. Gravámenes a quienes tienen capacidad de pago, con destinación específica. Combinación de las anteriores. Recordemos la teoría… El mercado intervenido DDDD

, se pueden determinar la fijación normativa de coberturas y primas. Límites según restricciones presupuestales de familias, empresas y del Estado. La intervención puede adoptar diversos esquemas financieros: La Nación y las entidades territoriales financian los servicios y fijan la cantidad de gasto. Fuente: impuestos nacionales y territoriales. Impuesto a la nómina distintos a los impuestos generales. Gravámenes a quienes tienen capacidad de pago, con destinación específica. Combinación de las anteriores. Recordemos la teoría… El mercado intervenido. DDDD.")

10

Recursos Públicos y/o Privados Contención de costos

Recordemos la teoría… Elementos Generales para definir un esquema de Financiamiento Recursos Públicos y/o Privados Contención de costos Determinar incentivos y desincentivos Creación de fondos públicos y/o privados Mecanismos de pago Ajustes por desviación del riesgo Definición de techos presupuestales Fórmulas de asignación de recursos entre entidades territoriales, niveles de gobierno e instituciones privadas Equidad en el financiamiento según progresividad de fuentes Mecanismos de solidaridad DDDD

11

EL MODELO ADOPTADO DDDD 11

12

El Esquema adoptado Fuente Privada Gestión Público/Privado

Contribución Parafiscal E S T A D O Régimen Contributivo C P Impuestos Régimen Subsidiado S I N C P DDDD F a m i l s Explotación Monopolios Población No Asegurada Gastos de Bolsillo Otros Planes Compra Directa C P

13

El MODELO ADOPTADO RESULTADOS

MAYORES RECURSOS PARA SALUD MAS EFICIENCIA EN LA ASIGNACION MAYOR COBERTURA DEL ASEGURAMIENTO DDDD 13

17

EL REGIMEN CONTRIBUTIVO

DDDD 17

18

Régimen Contributivo FOSYGA POS-C 11% EPS Diferencial por Grupo Etáreo

Impuesto a la nómina FOSYGA Prima Única POS-C Aporte patronal 8.5% Aporte trabajador 4% Administración UPC-C Subcuenta Compensación 11% EPS Pensionados e independientes asumen 100% cotización Compra Servicios de Salud (Plan de Salud) Diferencial por Grupo Etáreo APORTES 12.5% DDDD Diferencial zonas Contribución parafiscal Subcuenta de Solidaridad 1.5% Evasión y elusión

Diferencial por Grupo Etáreo. APORTES. 12.5% DDDD. Diferencial zonas. Contribución parafiscal. Subcuenta de Solidaridad. 1.5% Evasión y elusión.")

19

El Régimen Contributivo

Principios que deben prevalecer: Financiado con Contribuciones Parafiscales Debe ser autosostenible bajo el concepto de aseguramiento, generando aportes de solidaridad Dirigido a segmento de la población con capacidad de pago: trabajadores con contrato de trabajo, servidores públicos, pensionados e independientes. Otorgar como beneficios prestaciones asistenciales y económicas DDDD

20

El Régimen Contributivo

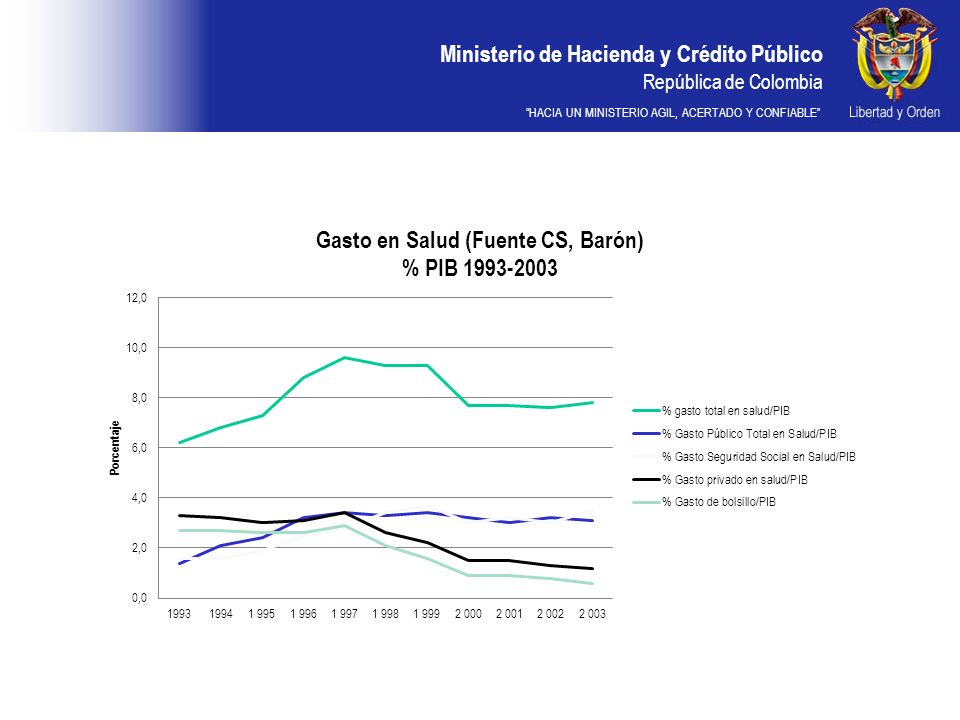

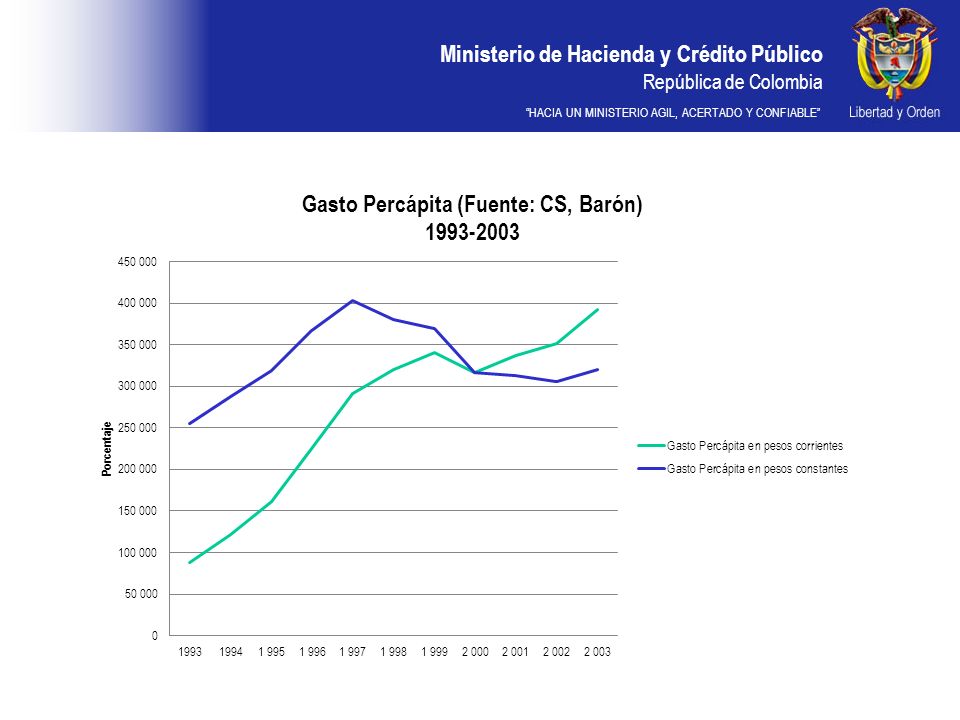

Hasta ahora es sostenible. Qué factores pueden afectarlo ? (Cifras según ejecución presupuestal) DDDD

DDDD.")

21

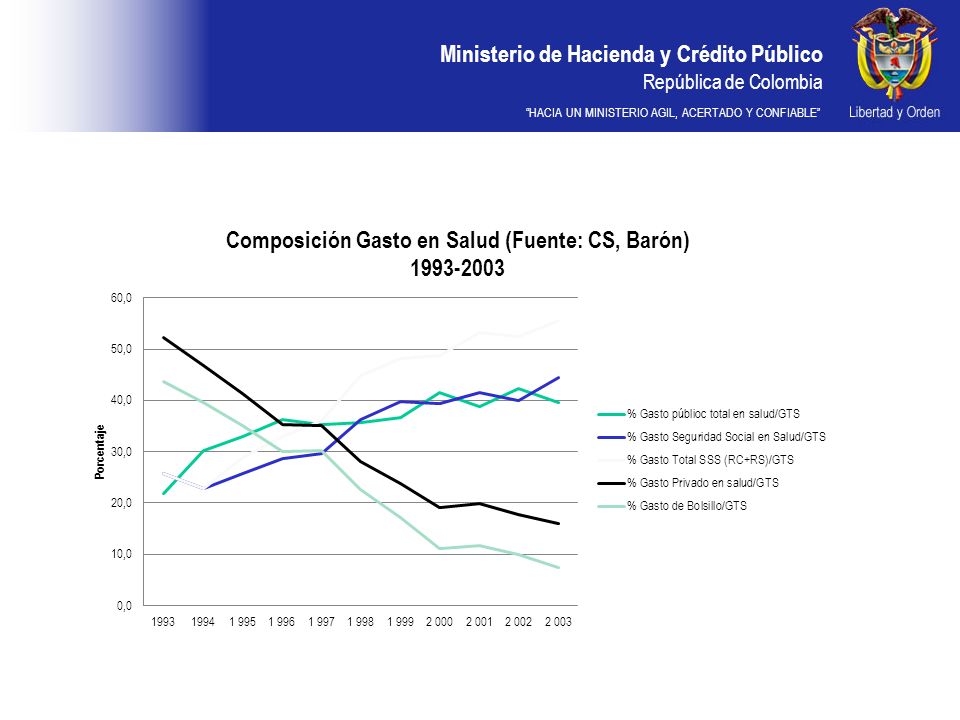

Régimen Contributivo Composición otros gastos, según ejecución presupuestal reportada por MPS DDDD

22

El Régimen Contributivo Factores Críticos y Retos

Pertenecen a este Régimen todas las personas con capacidad de pago ? DDDD

23

El Régimen Contributivo Factores Críticos y Retos desde el ingreso

Existen evidencias de evasión y elusión. En un cruce de registros del año 2006, se encontró a través del RUA, que personas declarantes de renta, estaban registradas en el Sisbén, en el nivel I y en el nivel II. También se encontró que declarantes estaban afiliados al Régimen Subsidiado. En términos de elusión, se evidenció que ciudadanos presentaban diferencias sustanciales entre el IBC y los ingresos reportados en las declaraciones de renta. DDDD

24

El Régimen Contributivo Factores Críticos y Retos desde el ingreso

La Planilla Integrada de Liquidación de Aportes – PILA ha contribuido de manera importante, aunque es necesario hacerle ajustes para evitar que este mecanismo de pago no se convierta en barrera de acceso al Régimen Contributivo. DDDD

25

El Régimen Contributivo Factores Críticos y Retos desde el ingreso

Mediante la creación de la Unidad de Obligaciones Pensionales y Contribuciones Parafiscales – UGPP, se busca fortalecer la capacidad de vigilancia y control del Estado ante la evasión y elusión, de manera subsidiaria a las responsabilidades de las entidades que administran las contribuciones parafiscales. Cubrirá los vacíos que presenta el Sistema de la Protección Social en materia de determinación y cobro. DDDD

26

Régimen Contributivo: Factores Críticos y Retos desde el Gasto

La jurisprudencia de la H. Corte Constitucional. Se esta analizando si la reciente sentencia constituye un cambio de jurisprudencia o no, respecto de aquellas providencias que señalaban que la salud es un Derecho Prestacional. Sentencia C-463/08 “Finalmente, para esta Corte el principio de eficiencia en materia de salud hace relación al arte de la mejor utilización y maximización de los recursos financieros disponibles para lograr y asegurar la mejor prestación de los servicios de salud a toda la población a que da derecho la seguridad social en salud”[1]. [1] Ver también Sentencia C , M.P. Rodrigo Escobar Gil. DDDD

27

Régimen Contributivo: Factores Críticos

Los factores críticos y retos enunciados deben tener como premisa para su abordaje, que los ingresos tienden a ser inflexibles mientras que los gastos tienden a expandirse. Resolver el problema de las zonas grises del POS Lograr que el mecanismo de aseguramiento de enfermedades de alto costo se consolide. La operación del RC debe minimizar cualquier contingencia fiscal para la Nación. DDDD 27

28

EL REGIMEN SUBSIDIADO DDDD 28

29

Costos estimados de la Cobertura Universal en el marco de la Ley 1122 de 2007

DDDD

30

Cobertura Esperada en el Régimen Subsidiado Ley 1122 de 2007

DDDD

31

El Sistema General de Participaciones para Salud

DDDD

32

Participación fuentes del Régimen Subsidiado

Los aportes de la Nación pasan del 6% a 20% en la participación del financiamiento. DDDD

33

Los aportes de la Nación

Los aportes de la Nación están considerados en las metas fiscales de mediano plazo. DDDD

34

EL Régimen Subsidiado Factores Críticos y Retos

Tenemos en el RS sólo a las personas pobres sin capacidad de pago ? Es imperativo seguir trabajando en la focalización de esta población. El reto de la cobertura universal implica analizar como se va a avanzar en la integralidad del Régimen Subsidiado y como debe organizarse todas las fuentes optimizándolas. Lo mejor será mantener por un lado recursos de aseguramiento y por otro, recursos de oferta para la atención NO POS, o será más eficiente avanzar en la integralidad del aseguramiento ? Mejorar el flujo de recursos, aún es una necesidad. Optimizar el Sistema de Información y la Base de Datos Única es algo inaplazable, que supone un trabajo mancomunado con las EPS-S y Entidades Territoriales. DDDD 34

35

Gracias !!! DDDD

Presentaciones similares