Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Pacto Fiscal y Desarrollo Social Congreso Ciencias Económicas 2014: Retos y oportunidades para el desarrollo económico y social del país Ministerio de Hacienda 05 de noviembre del 2014

2

¿Qué heredó la Administración actual? Situación encontrada en ingresos Situación encontrada en gastos ¿Qué se ha hecho recientemente?: Propuestas para enfrentar el déficit Ingresos Gastos ¿Qué falta por hacer?Presupuesto 2015Consideraciones finales Contenido

3

¿Qué heredó la Administración actual?

4

Situación encontrada en Ingresos

5

Relación entre incumplimiento y gasto tributario y recaudación fiscal, 2012 1. Elevada elusión y exoneraciones, que suman más que lo recaudado

6

Porcentaje de grandes contribuyentes que no reportan ganancias en el Impuesto de Renta, 2009-2013 2. Incremento de Grandes Contribuyentes que no reportan ganancias

7

3. Carga tributaria estancada en el 13% del PIB Después de la crisis del 2008, la carga tributaria ha estado estancada.

8

4. Plataforma tecnológica obsoleta 5. Administración tributaria débil - Limita el control de la evasión - Ausencia de comunicación entre diferentes sistemas Leyes de ventas y renta que datan de los 80.

9

Situación encontrada en Egresos

11

Disparadores en materia salarial Antigüedad y pluses Evaluación del desempeño

12

El pago excesivo de alquileres, que es parte de un problema mayor : Falta de un plan de largo plazo para la adquisición de edificios del gobierno. Pensiones millonarias con cargo al Presupuesto Nacional Menos de un 3% de los pensionados reciben el 15% del total de los fondos. Un 15% de las personas recibe menos de 200.000 colones mensuales. Baja capacidad en la ejecución para hacer obra pública Situación de algunos rubros de gasto

13

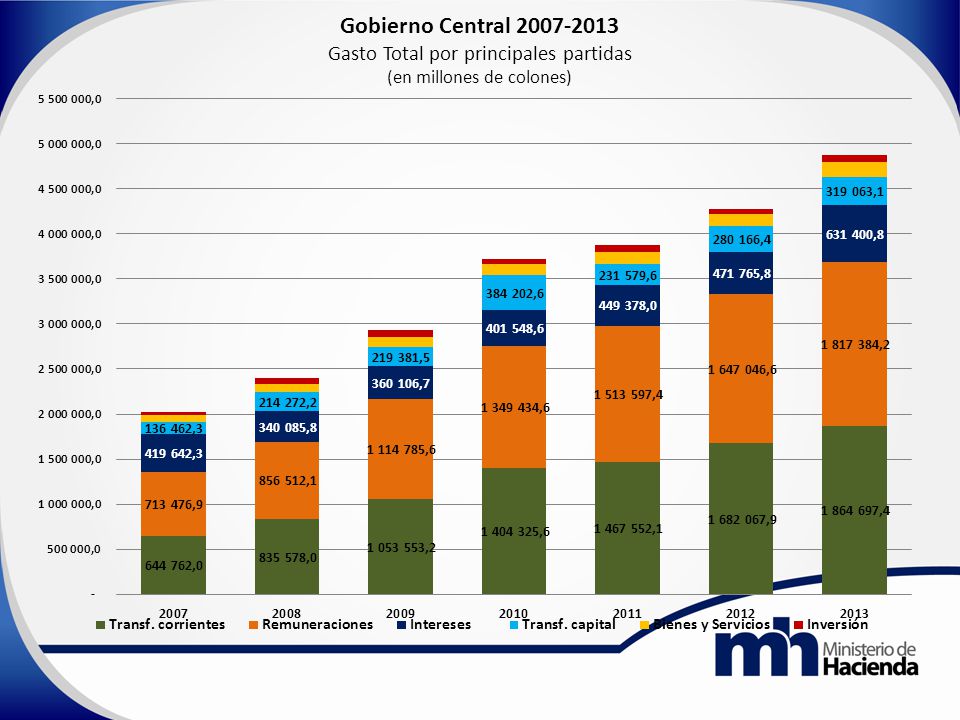

Rigidez Presupuestaria El 95% del gasto es inflexible, principalmente por mandatos legales, constitucionales, contratos y salarios

14

Participación y crecimiento de los principales rubros del Presupuesto por clasificación económica (2008-2013)

")

15

Gobierno Central: Remuneraciones y transferencias corrientes Porcentajes del PIB

16

Ingresos, gastos y balance fiscal del Gobierno Central, 2006-2013 Porcentajes del PIB Déficit en aumento desde el 2009 El déficit se inició en el 2009 y desde el 2011 viene creciendo en forma continua

17

¿Qué se ha hecho recientemente? Propuestas para enfrentar el déficit

18

Sostenibilidad fiscal Ingresos Calidad del Gasto: eficacia y prioridades Administración Tributaria Inversión Rendición de cuentas

19

IngresosGastos Combinación de ambas medidas para enfrentar el Déficit (gradualidad de ajuste) Control de gasto sin sacrificar el gasto social y afectar sensiblemente los gastos de capital

Control de gasto sin sacrificar el gasto social y afectar sensiblemente los gastos de capital")

20

Medidas tomadas para mejorar la recaudación de ingresos Derogación directriz para conciliar Nueva metodología de fiscalización en grandes contribuyentes Campañas de información (cultura tributaria) Lotería fiscal Plan de acciones conjuntas área de ingresos Capacitaciones de jueces y fiscales en materia tributaria Desarrollo de aplicaciones de herramientas para el control (Aduanas, cruces de información) Retención en Renta del 1,7%

Lotería fiscal Plan de acciones conjuntas área de ingresos Capacitaciones de jueces y fiscales en materia tributaria Desarrollo de aplicaciones de herramientas para el control (Aduanas, cruces de información) Retención en Renta del 1,7%")

21

Proyecto Anti evasión (ya presentado AL) Proyecto contra comercio ilícito Proyectos de ley en proceso

Proyecto contra comercio ilícito Proyectos de ley en proceso")

22

Medidas adoptadas para disminuir y controlar gastos Congelamiento del 85% plazas vacantes Disminución de gasto superfluo Tope de pensiones Revisión de contratos de alquiler Control en el giro de transferencias

23

Resultado primario: Diferencia entre los ingresos (corrientes y de capital) y los gastos no financieros (corrientes y de capital, excluyendo intereses). A setiembre 2014 el déficit primario fue de 2,1% del PIB, mientras que el financiero fue del 3,9%, prácticamente el mismo del 2013. Déficit primario acumulado a setiembre 2014: ¢576.044 millones Déficit financiero acumulado a setiembre 2014: ¢1.072.506 millones Déficit financiero de setiembre se mantiene similar al del periodo anterior.

24

¿Qué falta por hacer? Hoja de Ruta

25

Déficit: Problema País Sector privado y sociedad civil Asamblea Legislativa Gobierno

26

Objetivo en el campo fiscal Generar un marco de acción de la política fiscal que contemple los tres pilares: crecimiento económico con generación de empleo, reducción de la pobreza y la desigualdad y transparencia en la gestión pública, para lograr la sostenibilidad fiscal de Costa Rica en el mediano plazo.

27

ÁreaObjetivos Administración tributaria Revisar la legislación y organización de Administración Tributaria Modernizar la infraestructura tecnológica Mejorar los instrumentos de la planificación hacendaria (uso de modelos de simulación) Ingresos Reducir la evasión y elusión fiscal Combatir el contrabando Modernizar la legislación hacendaria (IVA y Renta Global derecho a sostenibilidad fiscal) Gastos Mejorar la calidad del gasto público y revisión rigurosa del gasto público Migrar al presupuesto por resultados y la vinculación planificación y presupuesto Inversión y endeudamiento Acelerar el proceso de ejecución de los proyectos de inversión con financiamiento externo Evaluar de la estrategia de financiamiento y de deuda pública TransparenciaRendir cuentas periódicamente.

Ingresos Reducir la evasión y elusión fiscal Combatir el contrabando Modernizar la legislación hacendaria (IVA y Renta Global derecho a sostenibilidad fiscal) Gastos Mejorar la calidad del gasto público y revisión rigurosa del gasto público Migrar al presupuesto por resultados y la vinculación planificación y presupuesto Inversión y endeudamiento Acelerar el proceso de ejecución de los proyectos de inversión con financiamiento externo Evaluar de la estrategia de financiamiento y de deuda pública TransparenciaRendir cuentas periódicamente.")

28

Hoja de Ruta: Marco jurídico necesario INGRESOS IVA (Dic. 2014) (Consolidación Fiscal) Reforma Renta Global (I trimestre 2015) (Consolidación Fiscal) Proyecto Antievasión (Jul. 2014) Proyecto de Ley Anti contrabando (Oct. 2014) Exoneraciones (Dic. 2014) Proyecto de apoyo presupuestario (Dic. 2014) GASTOS Derecho a la sostenibilidad fiscal (Constitución) (I semestre 2015) Regla fiscal (2015) Revisión destinos específicos (2015) Incorporación de los Órganos Desconcentrados, adscritos a los Ministerios, al Presupuesto Nacional Caja única con excedentes presupuestarios (I semestre 2015) Pensiones (2015) (Consolidación Fiscal) Gestión por desempeño (I semestre 2015) (Consolidación Fiscal) Empleo público (I semestre 2015) (Consolidación Fiscal) Reforma al Reglamento de la Asamblea Legislativa, para que todo nuevo gasto contemple una nueva fuente de ingresos. (2015) Compras públicas

(Consolidación Fiscal) Reforma Renta Global (I trimestre 2015) (Consolidación Fiscal) Proyecto Antievasión (Jul. 2014) Proyecto de Ley Anti contrabando (Oct. 2014) Exoneraciones (Dic. 2014) Proyecto de apoyo presupuestario (Dic. 2014) GASTOS Derecho a la sostenibilidad fiscal (Constitución) (I semestre 2015) Regla fiscal (2015) Revisión destinos específicos (2015) Incorporación de los Órganos Desconcentrados, adscritos a los Ministerios, al Presupuesto Nacional Caja única con excedentes presupuestarios (I semestre 2015) Pensiones (2015) (Consolidación Fiscal) Gestión por desempeño (I semestre 2015) (Consolidación Fiscal) Empleo público (I semestre 2015) (Consolidación Fiscal) Reforma al Reglamento de la Asamblea Legislativa, para que todo nuevo gasto contemple una nueva fuente de ingresos. (2015) Compras públicas.")

29

Organismos financieros Apoyo de organismos financieros “La política fiscal planteada por el Gobierno Solís Rivera va en la dirección correcta, las medidas contempladas en la política fiscal harían de Costa Rica un Estado más transparente y eficiente”, Gina Montiel, Gerente del Banco Interamericano de Desarrollo para Centroamérica para La Nación Concordancia en la GRADUALIDAD : Los organismos financieros internacionales coinciden en la gradualidad de las medidas para no afectar la actividad económica y mitigar los efectos sobre sectores más vulnerables

30

Consideraciones finales 1. Sobre el Presupuesto 2015: Un 95% es rígido. Descontando la amortización, el gasto total crece un 12,6%. La amortización total del 2015 crece un 48,2%, la mayor parte de esta corresponde a vencimientos de largo plazo

31

Consideraciones finales 2. Costo de posponer el balance fiscal lo estamos pagando en el 2015 (incremento del presupuesto) 3. Solución al déficit fiscal no es un asunto solo del gobierno sino que requiere consenso político y social. En ese contexto el papel de la Asamblea es crucial 4. Tiempo para hacer la reforma reducido: urge mantener esfuerzos de generación de mayores ingresos y control del gasto. 5. Toda reforma debe contener medidas tanto de ingresos como de gastos y ser gradual.

3. Solución al déficit fiscal no es un asunto solo del gobierno sino que requiere consenso político y social. En ese contexto el papel de la Asamblea es crucial 4. Tiempo para hacer la reforma reducido: urge mantener esfuerzos de generación de mayores ingresos y control del gasto. 5. Toda reforma debe contener medidas tanto de ingresos como de gastos y ser gradual..")

32

La progresividad del sistema de impuestos donde las personas tributen de forma proporcional a su riqueza. La reducción de toda forma de gasto que no contribuya con el bienestar de los costarricenses. Una mayor eficiencia del gasto donde los grupos vulnerables se beneficien de los programas sociales y se consoliden las obras públicas de infraestructura que el desarrollo productivo requiere. La transparencia en el manejo de las finanzas públicas de forma que el ciudadano conozca claramente la forma en que se administran sus impuestos. Orientaciones de la política fiscal

33

SE REQUIERE DE: UN ACUERDO NACIONAL FISCAL, PARA EL BIENESTAR Y DESARROLLO DE COSTA RICA

34

Muchas Gracias…

35

Presupuesto 2015

36

Los disparadores del presupuesto son rubros que tienen pesos y crecimientos importantes.

37

1 1.El gasto total (sin amortización) crece un 12,6% 2.Gasto primario crece solo un 11% 3.Los egresos totales (gasto total y amortización) crecen un 18,9% en el 2015. 2 3

38

Déficit pasivo El déficit pasivo significa que no se están considerando las medidas de ingresos y gastos. Tampoco se considera la sub-ejecución.

39

La amortización aumenta un 48,2% 2015: año atípico por vencimiento de deuda Presupuesto Nacional

40

Diferentes procedimientos para el recorte de gastos 1.Gobierno: ¢61 mil millones Recorte inicial de 1% del PIB en los presupuestos recibidos por Hacienda Recorte adicional de 61 mil millones de colones (mediante consulta a instituciones ) + 60 mil millones de administración caja única 2. Asamblea Legislativa: ¢97 mil millones Es proporcional y en consulta con algunas instituciones Gobierno considera que ajuste mayor a los ¢61 mil millones afecta operación de programas de instituciones Recortes al Presupuesto 2015

41

EGRESOS más que un tema exclusivamente presupuestario

Presentaciones similares

Prioridades Estratégicas>")