Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EJERCICIO Con un capital inicial de € componer la siguiente cartera de inversión eligiendo para ello productos existentes actualmente en el mercado: 20.000€ en una cuenta a plazo 40.000€ en bolsa 20.000€ en oro, plata….. 40.000€ en Renta Fija Publica 40.000€ en Renta Fija Privada 20.000€ en divisas * Nota: Para la elaboración de este ejercicio se han consultado diversas fuentes disponibles en la página web del profesor D. Antonio Grandío Dopico

2

CARTERA DE INVERSIÓN Es el conjunto de activos financieros en los cuales se invierte. Combina elementos de renta fija y de renta variable de modo que equilibra los riesgos, al repartir el riesgo entre distintos instrumentos financieros se diversifica la cartera de inversiones La composición de la cartera definirá vuestro perfil inversor: Agresivo Moderado Conservador Una cartera eficiente es aquella que provee un mayor retorno esperado para un nivel de riesgo determinado. Para determinar la rentabilidad de la cartera se ha de evaluar cada activo individualmente y en el conjunto de la cartera en función de criterios de liquidez, riesgo y rentabilidad.

3

PESO DE CADA ACTIVO EN NUESTRA CARTERA

Tipo Operacion Inversion inicial % cartera Rentabilidad Deposito Imposición a plazo 20000 11,11% 4,17% Acciones Composicion cartera 40000 22,22% 6,40% Fondo de Inversión m.p. Materias Primas 3,42% Letras del Tesoro Renta Fija Pública 30000 16,67% 3,41% Bono del Estado 10000 5,56% 4,61% Pagares de CAM Renta Fija Privada 14,69% Depósito en divisas y seguro de cambio Divisas y derivados 1,97% Rentabilidad Cartera* 180000 6,57% * Nota: Para el cálculo de la rentabilidad tomamos como base un año y no se reinvierten los rendimientos obtenidos

4

ACTIVOS FINANCIEROS Los activos o instrumentos financieros constituyen un medio de mantener riqueza para el que los posee y un pasivo para quien los genera. Suponen un medio para conducir el ahorro hacia la inversión. Liquidez: Se mide por la facilidad y la certeza de un activo para convertirse en dinero líquido de forma rápida, es decir, a corto plazo, y sin sufrir pérdidas en su valor. Riesgo: Probabilidad de que llegado el vencimiento de su obligación de pago, el emisor del activo no haga frente al mismo. Existen distintos tipos de riesgo: • Riesgo de crédito: posibilidad de perder lo invertido. • Riesgo de tipo de interés: No obtener (a rentabilidad esperada. • Riesgo de mercado: Algo ajeno a la empresa provoca una caída de los títulos en el mercado. • Riesgo país • Riesgo de tipo e cambio Rentabilidad: Capacidad de producir intereses u otra rendimientos (dividendos, ganancias de capita, etc.). La rentabilidad suele estar en función de la liquidez y el riesgo del activo. Fiscalidad: Lo activos financieros pueden estar afectados por tributaciones diferentes, lo cual incrementa o reduce su rentabilidad total LA RENTABILIDAD es la capacidad de un activo para producir una renta. El concepto es distinto al de interés, puesto que en la rentabilidad pueden intervenir otros factores diferentes (fiscalidad, forma de pago y periodo de obtención, etc.). Existen, por tanto, tres conceptos parecidos pero que tienen matices diferentes: Interés, Rendimiento y Rentabilidad.

. La rentabilidad suele estar en función de la liquidez y el riesgo del activo. Fiscalidad: Lo activos financieros pueden estar afectados por tributaciones diferentes, lo cual incrementa o reduce su rentabilidad total. LA RENTABILIDAD es la capacidad de un activo para producir una renta. El concepto es distinto al de interés, puesto que en la rentabilidad pueden intervenir otros factores diferentes (fiscalidad, forma de pago y periodo de obtención, etc.). Existen, por tanto, tres conceptos parecidos pero que tienen matices diferentes: Interés, Rendimiento y Rentabilidad.")

5

Clasificación de los activos financieros:

. Según la emisión Activos primarios: son los emitidos directamente por la unidades económicas con déficit o demandantes de fondos. Activos secundarios o indirectos: son los emitidos por los intermediarios financieros con el fin de captar fondos. Según el emisor: Activos públicos. Activos privados. Según el grado de liquidez: A la vista: Son aquellos que se amortizan a la presentación de los mismos (monedas y billetes, saldos en cuenta corriente, etc.). A corto plazo: Tienen un plazo de amortización inferior a un año. A largo plazo: Con vencimiento superior a un año. Perpetuos: No se amortizan.

. A corto plazo: Tienen un plazo de amortización inferior a un año. A largo plazo: Con vencimiento superior a un año. Perpetuos: No se amortizan.")

6

DEPOSITOS A PLAZO Depósito a plazo o imposición a plazo fijo (IPF) es una operación financiera por la cual una entidad financiera, a cambio del mantenimiento de ciertos recursos monetarios inmovilizados un período determinado, reporta una rentabilidad financiera fija o variable, en forma de dinero o en especie. Cuestiones a tener en cuenta: Tipo ofrecido por la entidad Plazo Comisiones de la cuenta y/o vinculación con la entidad requerida Comisiones de cancelación Fórmulas de la rentabilidad de un depósito a plazo Ejemplos de depósitos

es una operación financiera por la cual una entidad financiera, a cambio del mantenimiento de ciertos recursos monetarios inmovilizados un período determinado, reporta una rentabilidad financiera fija o variable, en forma de dinero o en especie. Cuestiones a tener en cuenta: Tipo ofrecido por la entidad. Plazo. Comisiones de la cuenta y/o vinculación con la entidad requerida. Comisiones de cancelación. Fórmulas de la rentabilidad de un depósito a plazo. Ejemplos de depósitos.")

7

4,25% TAE* * 4,17% interés nominal anual

EJEMPLOS DE DEPOSITOS Depósito Flexible Con el Depósito Flexible se asegura una alta rentabilidad para sus ahorros durante 24 meses.Y con liquidez semestral. 4,25% TAE* * 4,17% interés nominal anual Desde € hasta €. Con abono mensual de intereses. Liquidez semestral Si necesita parte de su dinero, o todo, podrá retirarlo cada seis meses, consiguiendo igualmente una excelente rentabilidad: Si retira al 6º mes: 3,60% TAE (3,54% nominal durante los 6 meses) Si retira al 12º mes: 4% TAE (3,93% nominal durante los 12 meses) Si retira al 18º mes: 4,15% TAE (4,07% nominal durante los 18 meses) Y por el saldo no retirado continuará percibiendo un 4,25% TAE, desde el primer día hasta el vencimiento. Oferta limitada Oferta no válida para clientes actuales de Banco Pastor. Le llamamos

Si retira al 12º mes: 4% TAE (3,93% nominal durante los 12 meses) Si retira al 18º mes: 4,15% TAE (4,07% nominal durante los 18 meses) Y por el saldo no retirado continuará percibiendo un 4,25% TAE, desde el primer día hasta el vencimiento. Oferta limitada. Oferta no válida para clientes actuales de Banco Pastor. Le. llamamos.")

8

Depósito a plazo 24 meses TAE 4,84% (TIN Anual 4,78%) Dinero procedente de otras entidades Pago de intereses semestral Inversión mínima de €, con un máximo de € Plazo de suscripción hasta el 31 de diciembre de 2011 Contrate aquí nuestro nuevo depósito CR 4,84% TAE

9

Solución propuesta para el ejercicio : 1. DEPOSITO O CUENTA A PLAZO.

Nuestro capital disponible para este activo es de €, así elegimos el depósito ofertado por el Banco Pastor, ya que el del Banco Espirito Santo es a partir de €. En principio la rentabilidad del activo, en este caso concreto, es conocida de antemano, siempre y cuando mantengamos el capital hasta el vencimiento, es decir 24 meses. La rentabilidad anual para este activo es del 4,17% Para calcular la rentabilidad real del activo tendríamos que tener en cuenta tanto las comisiones que nos cobrase el banco y los gastos ocasionados en la operación ( por ejemplo, el importe pagado por transferir los fondos de otra entidad) y la fiscalidad del producto financiero para saber nuestra rentabilidad real. Así, el cálculo de la rentabilidad del depósito lo realizaríamos de la siguiente manera: Rendimiento obtenido con el depósito Rentabilidad = X 100 Dinero invertido en el depósito La rentabilidad nos da y viene expresada en tanto por ciento . El cálculo el rendimiento (ganancia o plusvalía obtenida en la inversión) lo calcularemos mediante capitalización simple, ya que los intereses no se capitalizan, es decir, no se añaden al capital para generar nuevos intereses sino que, el banco los abona en una cuenta corriente asociada al depósito. En caso de que los intereses se uniesen al capital principal para generar nuevos intereses tendríamos que utilizar la capitalización compuesta: Cn= Co ( 1+i. n) siendo, n = el número de veces que se capitaliza la inversión dentro del período de duración del depósito. En nuestro caso n= 24 (capitalización mensual durante dos años= i: es el tipo de interés efectivo. En nuestro caso tenemos un tipo de interés efectivo anual (TAE= 4,25%) que sería la rentabilidad resultante si los interese fuesen productivos, es decir se acumulasen al capital para generar nuevos intereses, pero en nuestro caso los intereses no son productivos así que necesitamos saber el tipo de interés efectivo y lo podremos saber a través del tipo de interés nominal, ya que es la expresión anualizada del tipo de interés periódico que se nos aplicará en cada capitalización. i12= i nominal∕12 , de esta forma obtendríamos el tipo efectivo aplicado cada vez que se capitaliza. Cn= ( 1+ 4,17. 24)= que es el rendimiento obtenido en dos años, lo que dura la vida de nuestro depósito 12 Interés efectivo mensual

y la fiscalidad del producto financiero para saber nuestra rentabilidad real. Así, el cálculo de la rentabilidad del depósito lo realizaríamos de la siguiente manera: Rendimiento obtenido con el depósito. Rentabilidad = X 100. Dinero invertido en el depósito. La rentabilidad nos da y viene expresada en tanto por ciento . El cálculo el rendimiento (ganancia o plusvalía obtenida en la inversión) lo calcularemos mediante capitalización simple, ya que los intereses no se capitalizan, es decir, no se añaden al capital para generar nuevos intereses sino que, el banco los abona en una cuenta corriente asociada al depósito. En caso de que los intereses se uniesen al capital principal para generar nuevos intereses tendríamos que utilizar la capitalización compuesta: Cn= Co ( 1+i. n) siendo, n = el número de veces que se capitaliza la inversión dentro del período de duración del depósito. En nuestro caso n= 24 (capitalización mensual durante dos años= i: es el tipo de interés efectivo. En nuestro caso tenemos un tipo de interés efectivo anual (TAE= 4,25%) que sería la rentabilidad resultante si los interese fuesen productivos, es decir se acumulasen al capital para generar nuevos intereses, pero en nuestro caso los intereses no son productivos así que necesitamos saber el tipo de interés efectivo y lo podremos saber a través del tipo de interés nominal, ya que es la expresión anualizada del tipo de interés periódico que se nos aplicará en cada capitalización. i12= i nominal∕12 , de esta forma obtendríamos el tipo efectivo aplicado cada vez que se capitaliza. Cn= ( 1+ 4,17. 24)= que es el rendimiento obtenido en dos años, lo que dura la vida de nuestro depósito. 12. Interés efectivo mensual.")

10

La rentabilidad anual de nuestra inversión la calcularíamos entonces de la siguiente manera:

1.668/2 Rentabilidad= X 100= 4,17% 20.000 Para saber los intereses que nos darían cada mes: i I=Co = ,17/12= 69,50 12 Si tuviésemos en cuenta los impuestos que afectan al rendimiento de depósitos ( rendimientos del capital mobiliario gravados a1 19% siempre que sean inferiores a € en el IRPF), entonces nuestra rentabilidad se calcularía de la siguiente manera: Rendimiento anual=1668/2= € Rendimiento después de impuestos= X19%= 673,78 .-€ Y nuestra rentabilidad, 673,78 Rentabilidad= X 100= 3,36% De la misma manera, si el banco nos cobrase una comisión o la operación nos hubiese acarreado algún gasto, se lo minoraríamos al rendimiento obtenido para calcular la rentabilidad

, entonces nuestra rentabilidad se calcularía de la siguiente manera: Rendimiento anual=1668/2= € Rendimiento después de impuestos= X19%= 673,78 .-€ Y nuestra rentabilidad, 673,78. Rentabilidad= X 100= 3,36% De la misma manera, si el banco nos cobrase una comisión o la operación nos hubiese acarreado algún gasto, se lo minoraríamos al rendimiento obtenido para calcular la rentabilidad.")

11

ACTIVOS DE RENTA VARIABLE

Los instrumentos de renta variable son especialmente aquellos que son parte de un capital, como las acciones de las compañías anónimas. La denominación "variable" se relaciona con la variación que puede haber en las cantidades percibidos en concepto de dividendos. Ya que, los dividendos pueden ser en efectivo o en acciones. Por lo general, los instrumentos de renta variable reportan a sus tenedores ganancias o rendimiento en el largo plazo, a cambio de un mayor riesgo. Las acciones son representativas del capital de una empresa. Por tanto, los accionistas son copropietarios y por lo tanto solidarios con la responsabilidad de la compañía, ejerciendo su papel en las asambleas generales ordinarias y extraordinarias, que eligen a las autoridades y deciden sobre los cambios y expansión de actividades que les propone la junta directiva. Su negociación se lleva a cabo en el mercado bursátil o Bolsa de valores. Ref. Índices bursátiles

12

b) Operaciones a más de 1 año

La compra de una acción puede reportar rentabilidad al inversor a través de tres vías: Plusvalías: si vende la acción a un precio superior al que la compró. Dividendos: los importes que recibe como participación en los beneficios de la empresa durante el tiempo que mantiene la propiedad de la acción. Derechos de suscripción preferentes: en las ampliaciones de capital los accionistas tienen derecho preferente de subscribir la nueva emisión. Si no van a suscribir estas acciones nuevas, pueden vender estos derechos en el mercado. Para calcular la rentabilidad obtenida vamos a distinguir operaciones de un año o menos o de más de un año:. a) Operaciones a menos de 1 año Para el cálculo de la rentabilidad obtenida se aplica la siguiente fórmula: b) Operaciones a más de 1 año Para calcular la rentabilidad anual obtenida en estas operaciones se aplica la Ley de Equivalencia Financiera. Esta Ley permite calcular la tasa de rentabilidad que iguala en el momento cero la prestación (precio de compra) y la contraprestación (precio de venta y dividendos recibidos). Para ello se aplica la siguiente fórmula: Donde: " r " es la rentabilidad de la operación (calculada en tasa anual) " Pv " es el precio de venta de la acción " Pc " es el precio de compra de la acción " D " son los dividendos percibidos " d " es el número de días que mantiene la propiedad de la acción

Operaciones a menos de 1 año. Para el cálculo de la rentabilidad obtenida se aplica la siguiente fórmula: b) Operaciones a más de 1 año. Para calcular la rentabilidad anual obtenida en estas operaciones se aplica la Ley de Equivalencia Financiera. Esta Ley permite calcular la tasa de rentabilidad que iguala en el momento cero la prestación (precio de compra) y la contraprestación (precio de venta y dividendos recibidos). Para ello se aplica la siguiente fórmula: Donde: r es la rentabilidad de la operación (calculada en tasa anual) Pv es el precio de venta de la acción. Pc es el precio de compra de la acción. D son los dividendos percibidos. d es el número de días que mantiene la propiedad de la acción.")

13

De la que disponemos la siguiente información:

Disponemos de € para invertir en acciones con la que podemos realizar una cartera de acciones que decidimos invertir de la siguiente manera: Categoría Cantidad BBVA € ,45 TELEFONICA € ,75 REPSOL € ,20 TOTAL € ,40 De la que disponemos la siguiente información: Saldo inicial € 40.000,00 Saldo final € 6,60 Tipo Fecha Precio de compra N: ACCIONES Importe Dividendo anual Cotización 03/11/2011 BBVA 03/11/10 00:00 € 8,89 € 1.205,00 € ,45 € 0,33 € 6,29 TELEFONICA € 19,45 € 515,00 € ,75 € 1,30 € 15,18 REPSOL € 19,86 € 970,00 € ,20 € 0,40 € 21,00 Calculamos el rendimiento anual de la cartera de acciones, primero si solo obtenemos los rendimientos procedentes de los dividendos y luego si además vendemos las acciones de Repsol: Saldo inicial 40000 Saldo final 3993,4 Tipo Fecha Precio de compra N: ACCIONES Balance % en cartera Dividendo anual Rendimiento Dividendos Rentabilidad Rendimiento Venta Acciones BBVA 03/11/2010 8,89 1205 10.712,45 26,78% € 0,33 € 397,65 3,71% TELEFONICA 19,45 515 10016,75 25,04% € 1,30 € 669,50 6,68% REPSOL 19,86 970 19264,2 48,16% € 0,40 € 388 2,01% 1.105,80 7,75% Total Cartera 2690 39.993,4 3,64% 6,40%

14

MATERIAS PRIMAS O COMMODITIES

Se denomina commodity a todo bien que es producido en masa por el hombre o incluso del cual existen enormes cantidades disponibles en la naturaleza, que tiene un valor o utilidad y un muy bajo nivel de diferenciación o especialización. ¿Cómo se clasifican los mismos? Los mismos se clasifican en diferentes grupos y son los siguientes: Granos: Donde podemos encontrar la soja, el trigo, el maíz, la avena, la cebada. Softs: El algodón, azúcar, cacao, café, etc. Energías: Nafta, etanol, fuel oil, gas, petróleo crudo, etc. Metales: Oro, plata, cobre, platino, aluminio. Carnes y derivados: Ganado bovino vivo, ganado porcino vivo, manteca, leche. Las negociaciones en los mercados de commodities puede ser a futuro o spot ( en 72 h. se liquida la operación).

.")

15

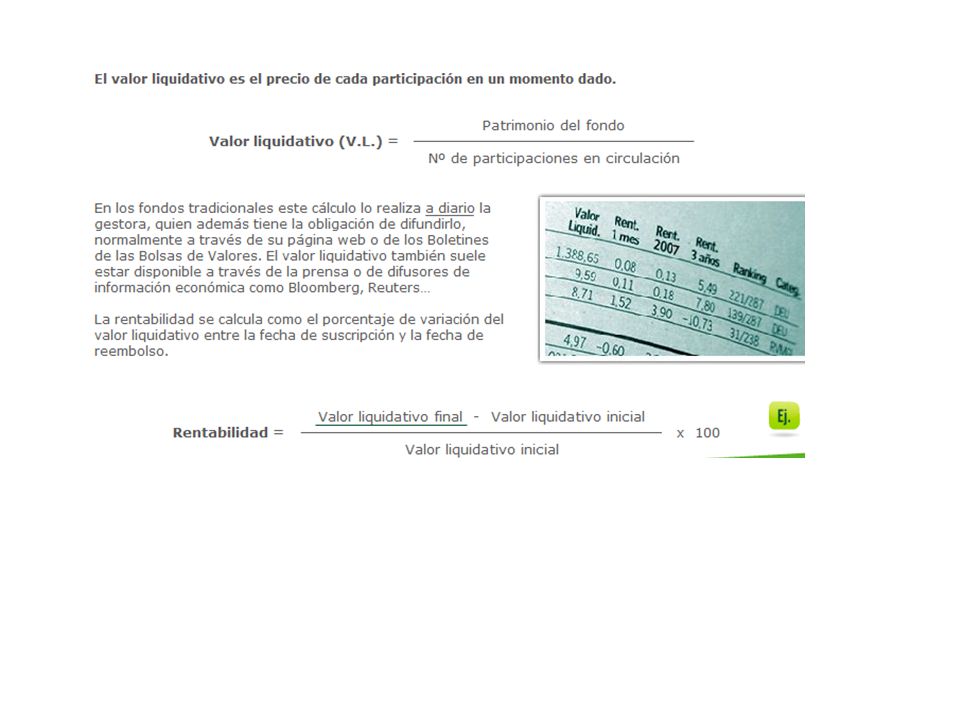

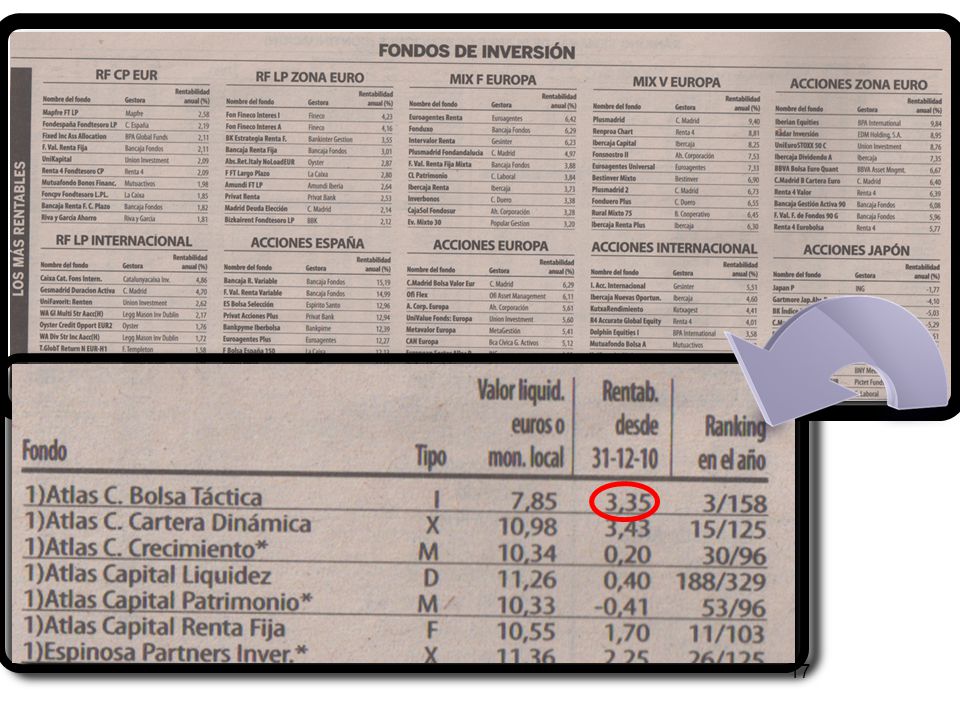

FONDOS DE INVERSION Un fondo de inversión es un instrumento de ahorro que reúne a un gran número de personas que quieren invertir su dinero. El fondo pone en común el dinero de este grupo de personas y una entidad gestora se ocupa de invertirlo (cobrando comisiones por ello) en una serie de activos como pueden ser acciones, títulos de renta fija, activos monetarios, derivados,... e incluso en otros fondos de inversión o una combinación de todos ellos. FIM (Fondos de Inversión Mobiliaria) FIAMM (Fondos de Inversión en Activos del Mercado Monetario) FIMF (Fondos de Inversión Mobiliaria de Fondos o fondos de fondos) FIMP (Fondos de Inversión Mobiliaria Principales) FIMS (Fondos de Inversión Mobiliaria Subordinados) FIME (Fondos de Inversión Mobiliaria Especializados en valores no negociados) FII (Fondos de Inversión Inmobiliarios). Existen algunas subcategorías como por ejemplo los Fondtesoros (FIM o FIAMM) que invierten exclusivamente en deuda pública.

en una serie de activos como pueden ser acciones, títulos de renta fija, activos monetarios, derivados,... e incluso en otros fondos de inversión o una combinación de todos ellos. FIM (Fondos de Inversión Mobiliaria) FIAMM (Fondos de Inversión en Activos del Mercado Monetario) FIMF (Fondos de Inversión Mobiliaria de Fondos o fondos de fondos) FIMP (Fondos de Inversión Mobiliaria Principales) FIMS (Fondos de Inversión Mobiliaria Subordinados) FIME (Fondos de Inversión Mobiliaria Especializados en valores no negociados) FII (Fondos de Inversión Inmobiliarios). Existen algunas subcategorías como por ejemplo los Fondtesoros (FIM o FIAMM) que invierten exclusivamente en deuda pública.")

18

La inversión en materias primas la realizamos a través de la participación en un fondo de inversión que invierte en metales preciosos. Si tenemos Euros para invertir en el fondo cuya participación tiene un valor liquidativo en el momento de la compra31/10/2010 de 7,59.-€ y ahora lo vendemos en noviembre de 2011 entonces, 20000 N. participaciones= = ,3 participaciones 7,595 V. Liquidativo final= 7,85 2.633,3 * (7,85- 7,59) ,66 Rentabilidad= = = 3,42%

684,66. Rentabilidad= = = 3,42%")

19

ACTIVOS DE RENTA FIJA Aseguran un retorno “fijo” en el momento de invertir, se conoce tanto el plazo como la rentabilidad que dará el instrumento a su vencimiento en el momento de la emisión si bien no quiere decir que no tengan riesgo. Fórmula para las Empresas y el Estado para tener liquidez grandes empresas de comunicaciones, eléctricas,, administraciones públicas, el Tesoro Público, CCAA La empresa o el Estado emite títulos de deuda que funcionan como un préstamo, la empresa o el Estado se compromete a la devolución de un capital + intereses a los prestatarios ( obligacionistas). Estos títulos se negocian normalmente en el mercado secundario donde se rigen por la ley de la oferta y la demanda, los compradores y vendedores fijan así su cotización o precio dependiendo de : La variación de los tipos de interés ( su rentabilidad funciona al contrario) La calidad crediticia del emisor. Rating de la deuda El plazo de vencimiento. A mayor plazo se suele dar mayor tipo pero también existe una mayor sensibilidad a las fluctuaciones de los tipos de cambio.

. Estos títulos se negocian normalmente en el mercado secundario donde se rigen por la ley de la oferta y la demanda, los compradores y vendedores fijan así su cotización o precio dependiendo de : La variación de los tipos de interés ( su rentabilidad funciona al contrario) La calidad crediticia del emisor. Rating de la deuda. El plazo de vencimiento. A mayor plazo se suele dar mayor tipo pero también existe una mayor sensibilidad a las fluctuaciones de los tipos de cambio.")

20

Los bonos y obligaciones del Estado son valores que se emiten con un tipo de interés nominal anual –cupón– que se paga una vez al año, aunque el primer cupón de cada emisión a veces se percibe antes o después de que haya transcurrido exactamente un año. Se emiten a un precio que, dependiendo del mercado, puede ser coincidente con el valor nominal (1.000 euros), más alto o más bajo, y se amortizan a la par, es decir, a razón de euros por título. En general, el cupón no es una buena medida de la rentabilidad que el bono reporta a su propietario; la rentabilidad suele medirse por la tasa interna de rendimiento (TIR) de la inversión, que es el tipo de interés que asegura la igualdad financiera entre el capital que se invierte y el valor actualizado de todos los cobros. La rentabilidad de los bonos y obligaciones del Estado se obtiene con la siguiente igualdad: donde: i: Rentabilidad anual. Pa: Precio de adquisición, sea por suscripción o por compra en el mercado secundario, incluido el cupón corrido. Pv: Precio de venta o de amortización. N: Número de cupones desde la fecha de cálculo hasta la de vencimiento de la operación. t: Días entre la fecha de compra y la de venta o amortización. C: Importe bruto de cada cupón. tj: Días entre la fecha valor y el vencimiento de cada cupón.

de la inversión, que es el tipo de interés que asegura la igualdad financiera entre el capital que se invierte y el valor actualizado de todos los cobros. La rentabilidad de los bonos y obligaciones del Estado se obtiene con la siguiente igualdad: donde: i: Rentabilidad anual. Pa: Precio de adquisición, sea por suscripción o por compra en el mercado secundario, incluido el cupón corrido. Pv: Precio de venta o de amortización. N: Número de cupones desde la fecha de cálculo hasta la de vencimiento de la operación. t: Días entre la fecha de compra y la de venta o amortización. C: Importe bruto de cada cupón. tj: Días entre la fecha valor y el vencimiento de cada cupón.")

21

Hace tres años, adquirimos, el 4 de mayo de 2008,10 títulos de un bono del Estado que cotiza a un precio «ex-cupón» del 108,60% (1.086 euros por titulo). Cupón del 7,8% (780 euros) pagadero el 15 de abril de cada año, y con vencimiento el 15 de abril de ¿Cuál será la rentabilidad al vencimiento?Para calcular la rentabilidad al vencimiento habrá que conocer primero el precio de adquisición que será igual al precio de cotización más el cupón corrido. El cupón corrido se calcula mediante la expresión: Importe del cupón x número días desde el último cupón Número de días del período de cupón como en este caso han transcurrido 19 días desde el hasta el , el cupón corrido será: 19Cupón corrido = 780,00 x = 40,06 € 365 Luego, el precio de adquisición es: ,06 = ,06 € y aplicando la fórmula anterior se podrá obtener la rentabilidad obtenida:10.900,06 = 780 x (1 + i)–346/ x (1 + i)–711/ x (1 + i)–1.076/365 i = TIR = 4,61%

–346/ x (1 + i)–711/ x (1 + i)–1.076/365. i = TIR = 4,61%")

22

Las Letras del Tesoro se emiten al descuento, es decir, por un precio inferior a los euros nominales que el Tesoro devolverá en la amortización. De esta manera, el capital invertido será el precio pagado por la letra adquirida y los intereses que se obtienen serán la diferencia entre ese precio de adquisición (Pa) y el precio que se obtenga por la letra cuando se venda (Pv) o cuando se amortice (Pv = euros). Por tanto: de donde: Pv – Pa 360 i% = x x 100 Pa t siendo t el número de días que ha mantenido el inversor la letra en su poder. Cuando la Letra del Tesoro tenga vencimiento superior a un año natural, se emplea capitalización compuesta, en cuyo caso la fórmula anterior pasa a ser: Pa x (1 + i)t/360 = Pv Adquisición el 14 de febrero de 30 títulos de Letras del Tesoro a la que les quedan 150 días para su vencimiento. Precio de adquisición 986 euros por título (98,60%). ¿Cuál será la rentabilidad al vencimiento? Al ser la operación de menos de un año (150 días < año natural) la rentabilidad del comprador se calculará en régimen de simple: – 360 i% = x x 100 = 3,41% 29.580 150

t/360 = Pv. Adquisición el 14 de febrero de 30 títulos de Letras del Tesoro a la que les quedan 150 días para su vencimiento. Precio de adquisición 986 euros por título (98,60%). ¿Cuál será la rentabilidad al vencimiento Al ser la operación de menos de un año (150 días < año natural) la rentabilidad del comprador se calculará en régimen de simple: – i% = x x 100 = 3,41%")

23

Un pagaré de empresa se define como un documento en el que se recoge un compromiso de pago contraído por la sociedad emisora, a favor del tenedor del mismo, a una fecha fija, que es la de su vencimiento. El objetivo es el de la captación de recursos financieros a corto plazo, para el emisor, o como un producto de inversión (para el suscriptor). El origen de este producto financiero son los denominados «Commercial Paper» americanos. En España, la existencia de pagarés de empresa data de octubre de 1982. Los pagarés de empresa no suelen contar con ningún tipo de garantía específica, cuentan con la garantía general de la sociedad emisora, lo que hace necesario la exigencia de un buen rating (calificación crediticia del emisor). Sus principales características son: Valor nominal. Variable. Lo fija la sociedad emisora, siendo práctica habitual un nominal de ó euros. Intereses. Se emiten al descuento, pagándose una cantidad inferior a su valor nominal. La diferencia entre el valor nominal por el que se amortizan y el precio de compra es el interés de la inversión. Precios. El precio efectivo de emisión de cada pagaré será el que resulte, en función del tipo de interés que se aplique y del plazo de vencimiento, en cada caso, de acuerdo con las fórmulas siguientes:

. Sus principales características son: Valor nominal. Variable. Lo fija la sociedad emisora, siendo práctica habitual un nominal de ó euros. Intereses. Se emiten al descuento, pagándose una cantidad inferior a su valor nominal. La diferencia entre el valor nominal por el que se amortizan y el precio de compra es el interés de la inversión. Precios. El precio efectivo de emisión de cada pagaré será el que resulte, en función del tipo de interés que se aplique y del plazo de vencimiento, en cada caso, de acuerdo con las fórmulas siguientes:")

24

Para plazos de vencimiento iguales o inferiores a 365 días:

N E = n 1 + i x 365 Para plazos de vencimiento superiores a 365 días: N E = (1 + i)t/365 siendo: i: Tipo de interés nominal en tanto por uno. N: Importe nominal del pagaré. E: Importe efectivo del pagaré. t: Número de días del período, hasta vencimiento. • Plazo. Los pagarés son activos financieros a corto plazo cuyo plazo de vencimiento se suele situar entre siete días (7 días) y dieciocho meses (548 días). Se compra en mercado secundario 40 pagarés de empresa de euros nominal cada uno de la CAM, realizándose la operación con un tipo de descuento del 14%. El pagaré vence a 180 días y los gastos ascienden al 1,5‰ del nominal. El precio de compra (gastos incluidos) es: Precio del pagaré = 930,96 + 1,5‰ x = 932,46 €*40= ,40 € La rentabilidad obtenida en esta operación será: 180 37.298,40 * ( 1+ i * )= ; i= 14,69 % 365

t/365. siendo: i: Tipo de interés nominal en tanto por uno. N: Importe nominal del pagaré. E: Importe efectivo del pagaré. t: Número de días del período, hasta vencimiento. • Plazo. Los pagarés son activos financieros a corto plazo cuyo plazo de vencimiento se suele situar entre siete días (7 días) y dieciocho meses (548 días). Se compra en mercado secundario 40 pagarés de empresa de euros nominal cada uno de la CAM, realizándose la operación con un tipo de descuento del 14%. El pagaré vence a 180 días y los gastos ascienden al 1,5‰ del nominal. El precio de compra (gastos incluidos) es: Precio del pagaré = 930,96 + 1,5‰ x = 932,46 €*40= ,40 € La rentabilidad obtenida en esta operación será: ,40 * ( 1+ i * )= ; i= 14,69 % 365.")

25

MERCADO DE DIVISAS El mercado de divisas ( forex, FX) es el mercado financiero más grande del mundo. Consiste en la compra simultánea de una divisa y la venta de otra. Las divisas están a un “tipo de cambio flotante”: el tipo de cambio se determina por la oferta y la demanda de la divisa. Son siempre intercambiadas por pares: EUR/USD; USD/YEN Es un mercado OTC, no está centralizado en ninguna bolsa. Las operaciones son realizadas entre dos partes por teléfono o a través de una red electrónica. ( Interbancario) Es un mercado abierto las 24 horas: Sídney Tokio Londres New York ( posiciones intradía ( durante el día) y overnight ( durante la noche) En los precios de las divisas ( tipos de cambio) se ven influenciados por las siguientes variables económicas: Tipos de interés Inflación Estabilidad económica y política del país Intervención de los Bancos Centrales.

Es un mercado abierto las 24 horas: Sídney Tokio Londres New York ( posiciones intradía ( durante el día) y overnight ( durante la noche) En los precios de las divisas ( tipos de cambio) se ven influenciados por las siguientes variables económicas: Tipos de interés. Inflación. Estabilidad económica y política del país. Intervención de los Bancos Centrales.")

26

Los tipos de órdenes que se pueden ejecutar son:

Las que se deberán ejecutar al instante, también conocidas como Market Orders Las que se deberán ejecutar si el precio llega a cierto nivel como las Stop Orders: es una orden de comprar a precios por encima del precio actual o de vender a precios por debajo del precio actual. Limit Orders :cuando se compra por debajo del precio actual o se vende por encima del precio actual. Según el período de tiempo en el que se liquiden las transacciones, el tipo de cambio puede ser: Spot: para operaciones corrientes, al contado Forward: para operaciones a futuro. El tipo de cambio expresa el valor de una moneda en términos de otra. Por ejemplo EUR/USD = quiere decir que por cada €, obtengo 1,40311 USD Se dice que una moneda se aprecia en relación a otra cuando el tipo de cambio entre ambas baja, es decir, que por cada unidad de esa moneda base podemos adquirir ahora más monedas de su par de cotización. Por ejemplo, si el tipo de cambio €/USD es 1/1 y el Euro se aprecia pasando el tipo de cambio a 1/ 1,2. Symbol Bid Ask EURUSD 1, ,40331

27

DERIVADOS FINANCIEROS

Es un instrumento financiero cuyo valor se basa en el precio de otro activo. El activo del que depende toma el nombre de activo subyacente. Su finalidad puede ser: Especulativa con el precio del subyacente De cobertura: Se utilizan para disminuir los riesgos, tomando posiciones en el mercado de futuros contra el activo subyacente De arbitraje: tratando de obtener un beneficio por un diferencial de precios. Tipología: Swap Futuros ( mercados organizados)/ Forward ( mercados no organizados) Opciones

/ Forward ( mercados no organizados) Opciones.")

28

BID/PRICE : PRECIO DE COMPRA O DE DEMANDA

OFFER O ASK PRICE : PRECIO DE OFERTA O DE VENTA SPREAD : GANANCIA Disponíamos de € para invertir en moneda extranjera. En el momento de la inversión el dólar cotiza a 0,7070 Dolar/Euro o a 1,4143 Euro/ Dolar. Compramos dólares y obtenemos: 20.000* 1,4143= USD. Los invertimos en un depósito a 3 meses que nos da un 1,5% efectivo trimestral (6% nominal anual) y obtenemos a los 3 meses: ,29 USD.

y obtenemos a los 3 meses: ,29 USD.")

29

En el momento de la compra nosotros hemos suscrito un seguro de cambio o forward con nuestro banco con un tipo forward a 3 meses comprador o bid de - 23,30 ( el tipo bid a 3 meses no es más que el dinero al que está dispuesto el banco a comprame los dólares en un momento futuro. Los tipos se expresan con los puntos swap, que corresponden con el tercer y cuarto decimal del tipo de cambio), lo que quiere decir que el tipo de cambio tiene un descuento, que el dólar se ha apreciado frente al euro y mi posición ha empeorado, así el banco me comprará los dólares a un tipo del 1,4077: 28.710,29/ 1,4077= ,18.-€ Sin embargo el Tipo de Cambio EUR/USD en el mercado a los 3 meses es de 1,43 , con lo que si no contratase el seguro de cambio, recibiría: 28.710,29/ 1,4343= ,93.-€ Es decir, he cubierto mi posición en dólares con un seguro de cambio ( derivado financiero) A los 3 meses, la rentabilidad de mi inversión será: 395,18 Rentabilidad= X 100= 1,97% 20.000

A los 3 meses, la rentabilidad de mi inversión será: 395,18. Rentabilidad= X 100= 1,97%")

30

Mercados Financieros .Mercado Monetario: Se negocia con dinero o con activos financieros con vencimiento a corto plazo y con elevada liquidez, generalmente activos con plazo inferior a un año. .Mercado de capitales o de valores: Se negocian activos financieros con vencimiento a medio y largo plazo, básicos para la realización de ciertos procesos de inversión. .Mercados bursátiles-( instrumentos de renta variable), que proveen financiamiento por medio de la emisión de acciones y permiten los intercambios de estas. .Mercados de bonos- ( instrumentos de renta fija), que provee financiamiento por medio de la emisión de bonos y permiten el subsecuente intercambio de estos. .Mercados de materias primas que permiten el comercio de commodities o materias primas .Mercados de derivados, que provee instrumentos para el manejo del riesgo financiero . .Mercados de forwards, que proveen contratos forward estandarizados para comerciar productos a una fecha futura. .Mercados de seguros, que permite la redistribución de riesgos variados; véase contrato de seguro .Mercado de divisas, que permite el intercambio de monedas extranjeras o divisas. Los mercados financieros, en el sistema financiero, facilitan: El aumento del capital (en los mercados de capitales). La transferencia de riesgo (en los mercados de derivados). El comercio internacional (en los mercados de divisas).

, que proveen financiamiento por medio de la emisión de acciones y permiten los intercambios de estas. .Mercados de bonos- ( instrumentos de renta fija), que provee financiamiento por medio de la emisión de bonos y permiten el subsecuente intercambio de estos. .Mercados de materias primas que permiten el comercio de commodities o materias primas. .Mercados de derivados, que provee instrumentos para el manejo del riesgo financiero . .Mercados de forwards, que proveen contratos forward estandarizados para comerciar productos a una fecha futura. .Mercados de seguros, que permite la redistribución de riesgos variados; véase contrato de seguro. .Mercado de divisas, que permite el intercambio de monedas extranjeras o divisas. Los mercados financieros, en el sistema financiero, facilitan: El aumento del capital (en los mercados de capitales). La transferencia de riesgo (en los mercados de derivados). El comercio internacional (en los mercados de divisas).")

31

Mercados Financieros : Tipos

En función de su estructura: .Mercados organizados .Mercados no-organizados ("Over The Counter") En función de los activos: .Mercado primario: el activo es emitido por vez primera y cambia de manos entre el emisor y el comprador (ej.: Oferta Pública de Venta en el caso de renta variable, emisión de bonos en el caso de renta fija) .Mercado secundario: los activos se intercambian entre distintos compradores para dotar de liquidez a dichos títulos y para la fijación de precios..

En función de los activos: .Mercado primario: el activo es emitido por vez primera y cambia de manos entre el emisor y el comprador (ej.: Oferta Pública de Venta en el caso de renta variable, emisión de bonos en el caso de renta fija) .Mercado secundario: los activos se intercambian entre distintos compradores para dotar de liquidez a dichos títulos y para la fijación de precios..")

Presentaciones similares

>")