Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El Proceso de Armonización Contable en los Municipios del Estado de Tabasco Francisco José Rullán Silva, Fiscal Superior del Estado de Tabasco. II Jornada de Capacitación Cancún, Quintana Roo, 28 de noviembre de 2011.

2

INDUCCIÓN A LOS SERVIDORES PÚBLICOS DE LOS GOBIERNOS MUNICIPALES DEL ESTADO DE TABASCO 1.Planeación, programación, presupuestación y contabilidad gubernamental. 2.Ejercicio, control y evaluación del gasto público municipal. 3.Comité de compras municipal. 4.Fondos de aportaciones federales (Ramo 33). 5.La obra pública municipal y demás proyectos de inversión (acciones y apoyos). 6.Cuenta Pública municipal. 7.Pliego de observaciones, solventaciones y pliego de cargos. 8.Determinación de daños y perjuicios y del fincamiento de responsabilidades resarcitorias.

. 5.La obra pública municipal y demás proyectos de inversión (acciones y apoyos). 6.Cuenta Pública municipal. 7.Pliego de observaciones, solventaciones y pliego de cargos. 8.Determinación de daños y perjuicios y del fincamiento de responsabilidades resarcitorias..")

3

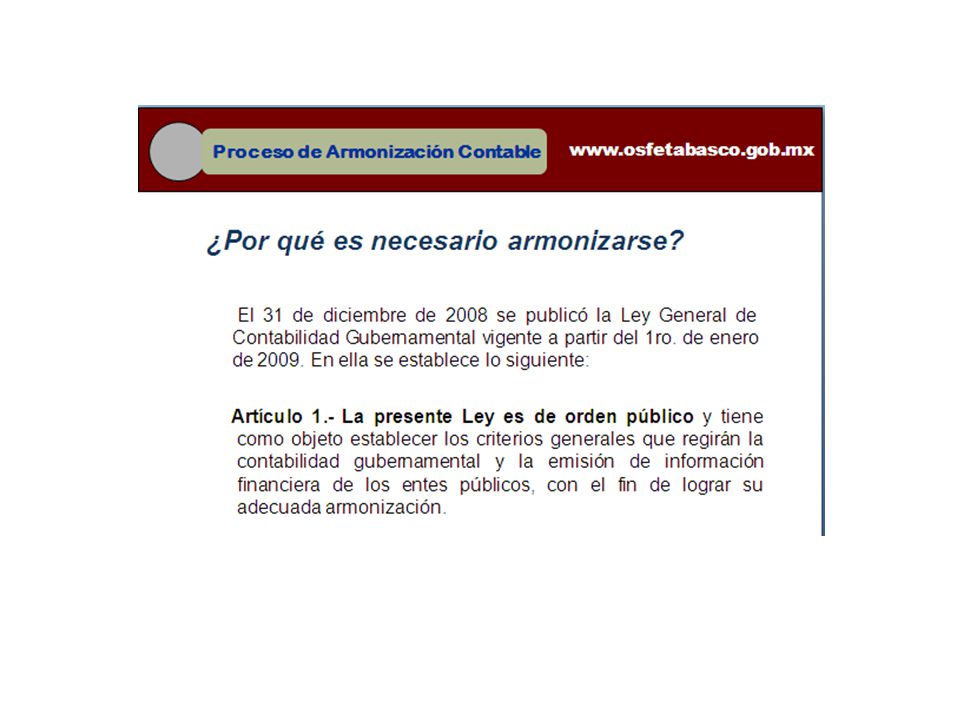

PROBLEMA DETECTADO 1.- Diciembre de 2010 : los ayuntamientos debieron cumplir con obligaciones para implementar las bases normativas del sistema de contabilidad gubernamental, para que en el año 2012 estén en condiciones de rendir cuentas y presentar la cuenta de la hacienda pública en los términos de lo dispuesto por la Ley General de Contabilidad Gubernamental y el marco normativo establecido por el CONAC. 2.- Los Ayuntamientos deberán implementar la conversión de la administración pública tradicional a la gestión con enfoque a resultados y aplicar el sistema de evaluación del desempeño, así como el presupuesto basado en resultados, conforme a lo establecido por la Ley Federal de Presupuesto y Responsabilidad Hacendaria, tratándose de recursos federalizados, así como las de carácter local y las demás disposiciones en materia del ejercicio de los recursos, rendición de cuentas, transparencia y acceso a la información, Art. 76, frac. VIII, LFSET: “ establecer oportunamente las normas, procedimientos, métodos y sistemas de contabilidad y de archivo de los libros y documentos justificativos y comprobatorios del ingreso y del gasto público, así como todos aquellos elementos que permitan la práctica idónea de las auditorías y revisiones, de conformidad con las propuestas que formulen …, los entes públicos sujetos de fiscalización, acorde a las funciones propias de su operación…”

4

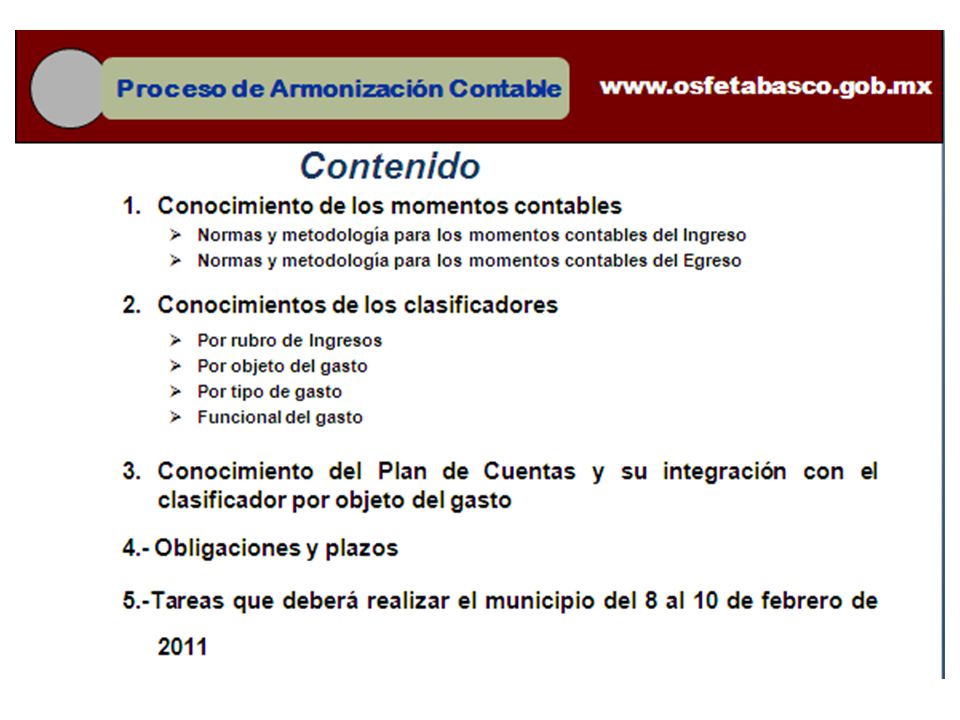

TEMAS BÁSICOS DEL PROYECTO 1.- Capacitación conjunta e interactiva OSFE- Ayuntamientos. 5.- Análisis conjunto y coordinado entre el OSFE y los Ayuntamientos de los sistemas de información que requieren para rediseñar en forma integral sus procesos. 4.- Armonización y modernización de los sistemas de información contables para todos los municipios: Marco jurídico similar, Principios y normas contables comunes, Sistemas de administración financiera, Registro contable y Modelos de información de cuentas compatibles para propiciar el control, evaluación y fiscalización concurrentes. 3.- Análisis integral del marco jurídico y normativo en materia de rendición de cuentas. 2.- Análisis y rediseño de los procesos relativos a sistemas de ingresos, egresos, administrativos y registro patrimonial.

6

CONTABILIDAD GUBERNAMENTAL SISTEMA CONTABLE CUENTA DE LA HACIENDA PÚBLICA CONTABILIDAD GUBERNAMENTAL SISTEMA CONTABLE CUENTA DE LA HACIENDA PÚBLICA SISTEMA DE EVALUACIÓN DEL DESEMPEÑO PRESUPUESTO BASADO EN RESULTADOS GESTIÓN PARA RESULTADOS

8

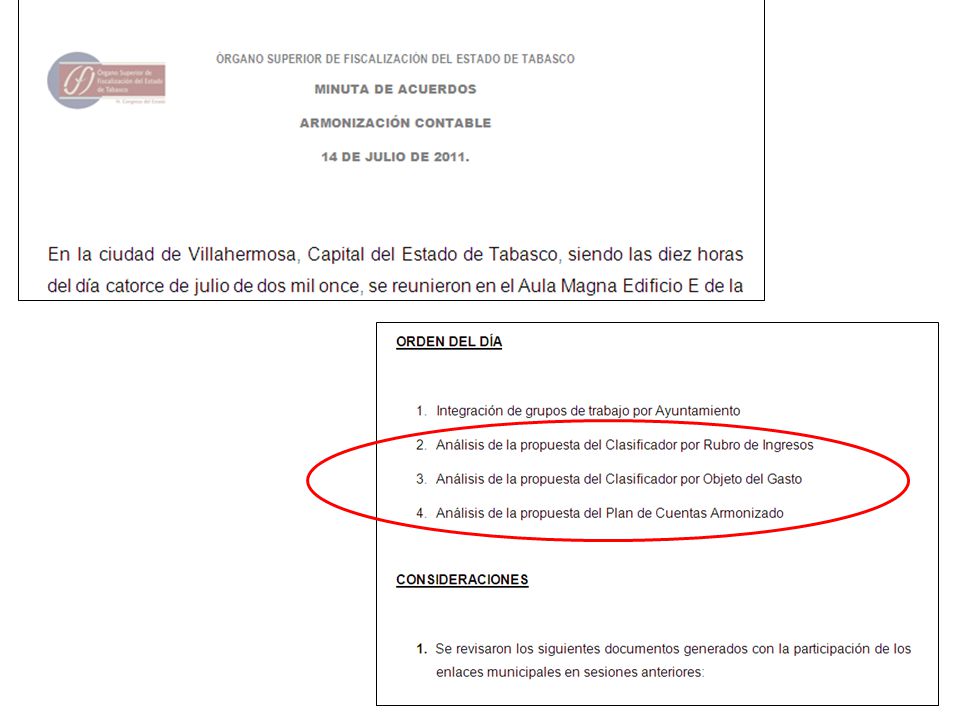

Capítulo del Gasto¿Quién Compromete?¿Quién Devenga?1000 2000 3000 5000 6000 ACUERDOS DE LA REUNION DE ARMONIZACIÓN CONTABLE DEL 08/02/11 Analizar e identificar: actividades a realizar e información requerida para la sesión PbR

11

ETAPA 2: INFORME AL CONAC DEL AVANCE EN LA ADOPCIÓN DE LA LGCG Y EL MARCO NORMATIVO Informe 1 al Secretariado Técnico del CONAC de la aceptación de los 17 Municipios de adoptar la Armonización Contable. 23 Sesiones de Taller (92 Horas). Contabilidad Gubernamental y Gestión para Resultados (PbR y SED). Tres Talleres Regionales para la Formulación de los Presupuestos de Ingresos y Egresos Municipales 2012. Marco Normativo: 1) Integración del sistema de contabilidad. Plan de cuentas, catálogos de cuentas de ingresos y de egresos adecuados a las necesidades de registro de las operaciones de los municipios. 2)Lineamientos. 2.1.) Lineamientos para la formulación del presupuesto y el registro del presupuesto de ingresos municipal. 2.2.) Lineamientos para la planeación y programación presupuestaria para formular el presupuesto de egresos municipal 2012. 2.3.) Lineamientos para Integrar los programas Presupuestarios. 2.4.) Lineamientos de Contabilidad Gubernamental; 2.5.) Revisión y propuesta de Reforma de la Ley Orgánica de los Municipios de Tabasco. Aprobación por el Cabildo de cada Municipio del Marco Normativo. Integración de evidencias por municipio para enviar el informe al Secretariado Técnico del CONAC. Diseño del documento mediante el cual se enviará el Informe 2 al Secretariado Técnico del CONAC Verificación de la aplicación del Marco Normativo formulado y aprobado para la adopción de la armonización contable. Tanto del Sistema de Contabilidad Gubernamental como de la Planeación y Programación Presupuestaria. Implantación y observación de los Lineamientos de Contabilidad Gubernamental aplicables al sistema de Contabilidad Gubernamental de los Municipios de Tabasco. Implantación y observación del marco normativo en las materias de planeación y programación presupuestaria, así como de control y evaluación presupuestaria y de resultados. Etapa 1: Capacitación y formulación del Marco Normativo. Etapa 2: Informe al CONAC de los avances en la adopción de la Armonización Contable. Etapa 3 Aseguramiento de la adopción de la Armonización Contable

. Contabilidad Gubernamental y Gestión para Resultados (PbR y SED). Tres Talleres Regionales para la Formulación de los Presupuestos de Ingresos y Egresos Municipales Marco Normativo: 1) Integración del sistema de contabilidad. Plan de cuentas, catálogos de cuentas de ingresos y de egresos adecuados a las necesidades de registro de las operaciones de los municipios. 2)Lineamientos. 2.1.) Lineamientos para la formulación del presupuesto y el registro del presupuesto de ingresos municipal. 2.2.) Lineamientos para la planeación y programación presupuestaria para formular el presupuesto de egresos municipal ) Lineamientos para Integrar los programas Presupuestarios. 2.4.) Lineamientos de Contabilidad Gubernamental; 2.5.) Revisión y propuesta de Reforma de la Ley Orgánica de los Municipios de Tabasco. Aprobación por el Cabildo de cada Municipio del Marco Normativo. Integración de evidencias por municipio para enviar el informe al Secretariado Técnico del CONAC. Diseño del documento mediante el cual se enviará el Informe 2 al Secretariado Técnico del CONAC Verificación de la aplicación del Marco Normativo formulado y aprobado para la adopción de la armonización contable. Tanto del Sistema de Contabilidad Gubernamental como de la Planeación y Programación Presupuestaria. Implantación y observación de los Lineamientos de Contabilidad Gubernamental aplicables al sistema de Contabilidad Gubernamental de los Municipios de Tabasco. Implantación y observación del marco normativo en las materias de planeación y programación presupuestaria, así como de control y evaluación presupuestaria y de resultados. Etapa 1: Capacitación y formulación del Marco Normativo. Etapa 2: Informe al CONAC de los avances en la adopción de la Armonización Contable. Etapa 3 Aseguramiento de la adopción de la Armonización Contable.")

12

Egresos Contabilidad Ingresos Revisión del Presupuesto de Ingresos y la Iniciativa de la Ley de Ingresos. Integrar el Presupuesto de ingresos al Sistema de Control Presupuestal de Ingresos. ETAPA 3: ASEGURAMIENTO DE LA ADOPCIÓN DE LA ARMONIZACIÓN CONTABLE Formulación del Proyecto de Presupuesto de Egresos Municipal 2012. Revisión de la lista de cuentas contables para diseñar una estructura homogénea aplicable a todos los municipios del Estado. Adopción del Catálogo de cuentas de la Clasificación Administrativa. Revisión de la aplicación de los momentos contables. Transferencia de la información de los saldos contables de 2011 a 2012.

13

Contabilidad En materia de Egresos: Revisión de la asignación de los registros contables del ingreso para la aplicación de los momentos contables emitidos por el CONAC. En materia de Ingresos: Asegurar que en el Plan de Cuentas se identifique el tipo de gasto. Revisión de la asignación de los registros contables del egreso para la aplicación de los momentos contables emitidos por el CONAC. En materia de Almacenes y Activo fijo: Revisión de los procesos de asignación y transferencia de Almacenes y Activo Fijo de acuerdo a lo establecido en CONAC para el registro contable y presupuestal. Revisión del control de almacenes y activos fijos para su ordenamiento de acuerdo a las disposiciones del CONAC. En materia de Rendición de Cuentas:

14

Revisión de la integración de la cuenta Pública para los municipios del Estado. Contabilidad En materia de Rendición de Cuentas: Revisión del marco metodológico sobre la forma y términos en que debe orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que en la materia establezca la planeación del desarrollo para su integración en la Cuenta Pública. Seminario-taller para formar a los servidores públicos municipales y desarrollar su capacidad de análisis de los informes financieros y presupuestarios de la Cuenta Pública para integrar. Explicación del uso y llenado de: 1.- Balance del sector público presupuestario. 2.- Balance primario del sector público presupuestario. Integración de la Cuenta Pública: 1.- Panorama económico y postura fiscal. 2.- Ingresos presupuestarios. 3.- Gastos presupuestarios. 4.- Aplicación de los recursos provenientes del gobierno federal. 5.- Deuda pública.

15

Establecer el Presupuesto basado en resultados en el OSFE. Capacitar al personal del OSFE en Gestión para resultados, PbR y SED. Análisis del marco normativo del OSFE para establecer congruencia con sus atribuciones. Capacitar al personal del OSFE respecto a la Contabilidad Gubernamental armonizada para actualizar procesos de fiscalización IMPLEMENTACIÓN EN EL OSFE

16

El Proceso de Armonización Contable en los Municipios del Estado de Tabasco Francisco José Rullán Silva, Fiscal Superior del Estado de Tabasco. frullan@osfetabasco.gob.mx Gracias por su atención. JSS Consultores y Asesores, S.C. Jorge Alberto Rosas Castro Consultor en Estudios Organizacionales y Gestión para Resultados Jrosas56@hotmail.com Sergio H. Jiménez Torres Consultor contable y Financiero sjimenez57@hotmail.com

Presentaciones similares

.>")