Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Bienvenidos a la Primera Sesión del Ejercicio 2012

2

Con fecha 04 de Julio 2011 se publicó en el Periódico Oficial del Estado el Acuerdo de Creación del COEAC. El cual es un órgano de coordinación para la armonización de la Contabilidad Gubernamental, con la finalidad de difundir y aplicar las normas contables y lineamientos emitidos por el Consejo Nacional de Armonización Contable, así como de armonizar la información financiera pública de los poderes Legislativo, Ejecutivo, Judicial, Organismos Autónomos y Municipios del Estado de Michoacán de Ocampo. Introducción

3

I. El Titular de la Secretaría, quien fungirá como presidente. II. Un Representante del Poder Legislativo. III. Un Representante del Poder Judicial. IV.El Titular de la Coordinación de Contraloría. V.El Titular de la Coordinación de Planeación para el Desarrollo. VI.El Titular de la Subsecretaría de Finanzas de la Secretaría. VII.El Titular de la Subsecretaría de Administración e Innovación de Procesos de la Secretaría. VIII.El Titular del Centro Estatal de Desarrollo Municipal. Integrantes del Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo

4

IX. Un Representante de los Organismos Públicos Autónomos, electo de conformidad con el Reglamento Interior. X.Un Representante de los Ayuntamientos para cada una de las diez regiones municipales a que hace mención el artículo 44 tercer párrafo, de la Ley de Coordinación Fiscal del Estado de Michoacán de Ocampo. XI.El Titular de la Auditoria Superior de Michoacán del H. Congreso del Estado de Michoacán de Ocampo. XII.El Presidente del Colegio de Contadores Públicos del Estado de Michoacán; y, Integrantes del Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo

5

XIII. Al Titular de la Dirección de Contabilidad de la Secretaría, quien fungirá como Secretario Técnico Del Consejo Estatal de Armonización Contable. Integrantes del Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo

6

1.Lista de asistencia. 2.Verificación del quórum legal. 3.Lectura y en su caso aprobación del orden del día. 4.Toma de Protesta por el C. Gobernador y Declaración de instalación del Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo (COEAC), derivado del cambio de la Administración Pública Estatal y Municipal. 5.Presentación del Presidente y del Secretario Técnico del COEAC. 6.Presentación del plan de trabajo del Consejo y en su caso la aprobación correspondiente. Orden del Día

, derivado del cambio de la Administración Pública Estatal y Municipal. 5.Presentación del Presidente y del Secretario Técnico del COEAC. 6.Presentación del plan de trabajo del Consejo y en su caso la aprobación correspondiente. Orden del Día.")

7

7.Informe de la situación que guarda el proceso de Armonización Contable en el Estado. 8.Propuesta y creación de grupos de trabajo y calendarización de reuniones. 9.Propuesta para su análisis de los siguientes documentos para ser turnados a los diferentes grupos para su posterior aprobación: a)Plan de cuentas. b) Propuesta para la codificación de los ingresos. c)Propuesta de estructura de partidas genéricas y específicas. Orden del Día

Plan de cuentas. b) Propuesta para la codificación de los ingresos. c)Propuesta de estructura de partidas genéricas y específicas. Orden del Día.")

8

d) Manual de descripción de las partidas presupuestales. e) Se propone al Consejo que apruebe para que en los Estados Financieros, la información que se revele en pesos para los Entes Públicos de la Entidad, con el propósito de Armonizar la Información a nivel Estado. f) Presentación de la metodología propuesta por el CONAC, que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios fiscales del ámbito federal, en cumplimiento a los dispuesto el Artículo Vigésimo Primero Transitorio del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2012, para su autorización de publicación. Orden del Día

Se propone al Consejo que apruebe para que en los Estados Financieros, la información que se revele en pesos para los Entes Públicos de la Entidad, con el propósito de Armonizar la Información a nivel Estado. f) Presentación de la metodología propuesta por el CONAC, que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios fiscales del ámbito federal, en cumplimiento a los dispuesto el Artículo Vigésimo Primero Transitorio del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2012, para su autorización de publicación. Orden del Día.")

9

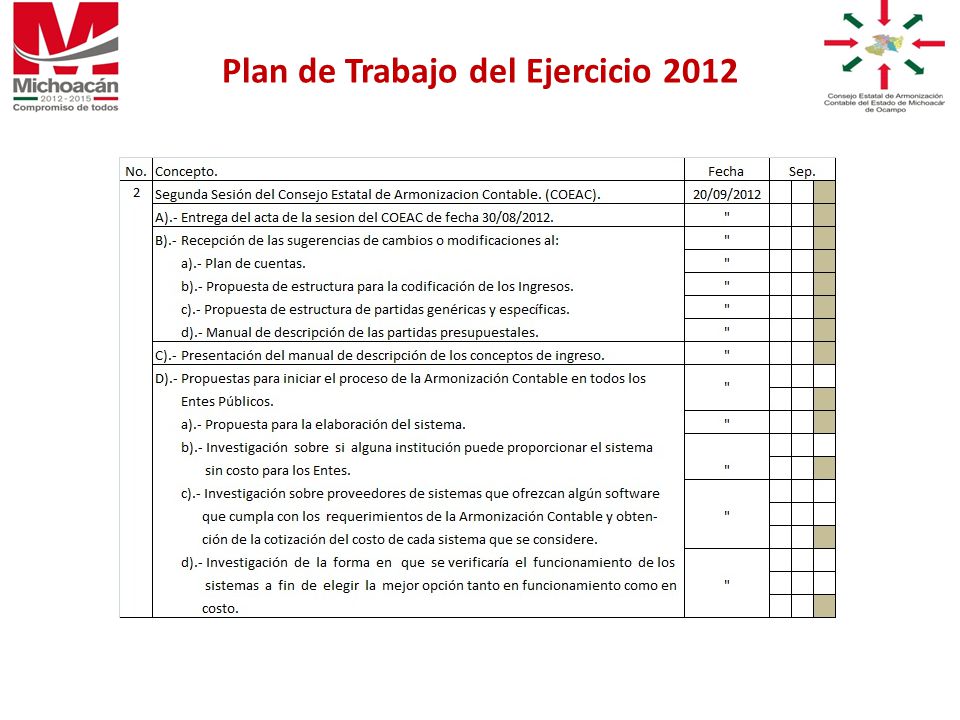

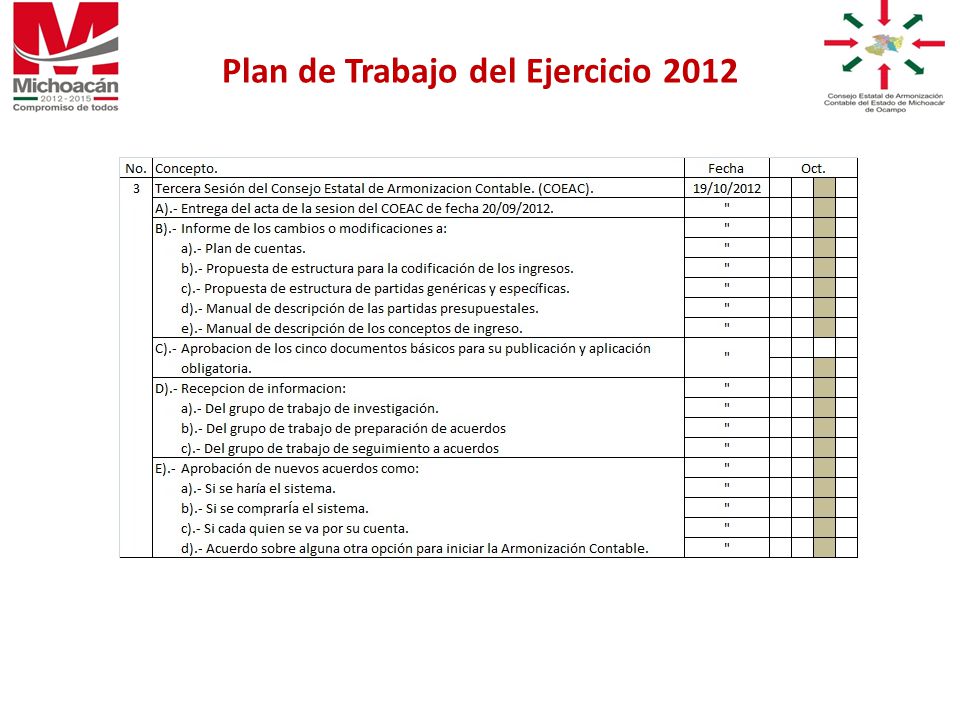

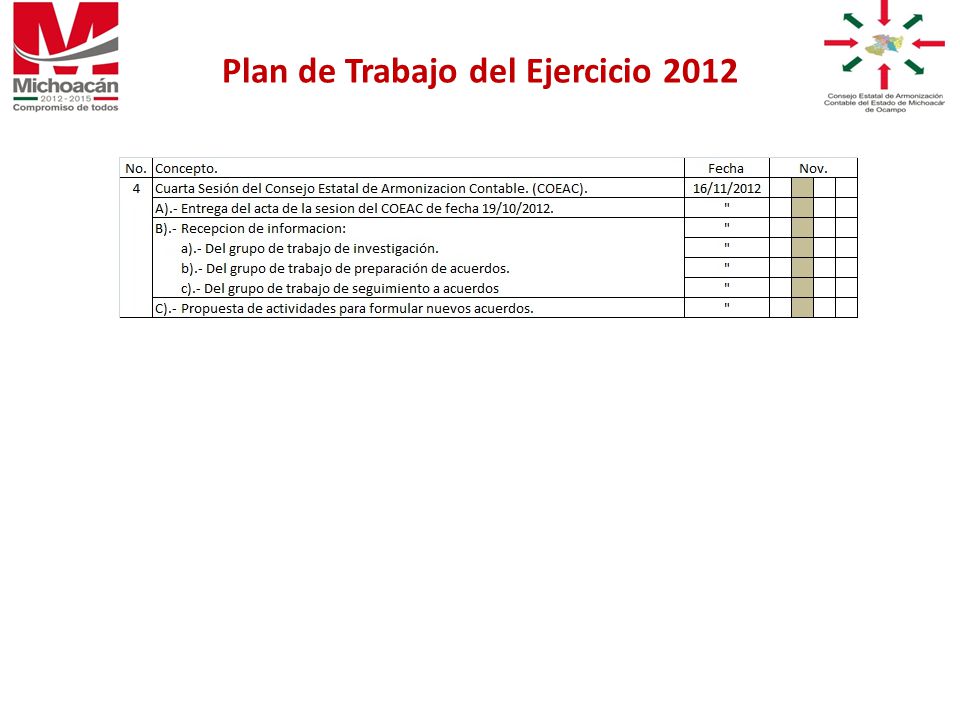

Plan de Trabajo del Ejercicio 2012

13

El 31 de Diciembre de 2008 fue publicada en el Diario Oficial de la Federación (DOF) la Ley General de Contabilidad Gubernamental (L.G.C.G.) Antecedentes

la Ley General de Contabilidad Gubernamental (L.G.C.G.) Antecedentes")

14

Artículo 1° Observancia Obligatoria Poder Ejecutivo Poder Legislativo Poder Judicial Los Ayuntamientos de los Municipios Las Entidades de la Administración Pública Paraestatal, ya sean Estatales o Municipales. Y los Órganos Autónomos Estatales. NOTA: Es decir, están obligados a la Armonización Contable todos los Entes que ejerzan recursos públicos. Ley General de Contabilidad Gubernamental

15

A efecto de lograr la Armonización Contable, la propia (L.G.C.G.) en su Art 6° señala que el Consejo Nacional de Armonización Contable (CONAC), es el Órgano de Coordinación para la Armonización de la Contabilidad Gubernamental y tiene por objeto emitir las normas y lineamientos para la generación de información financiera que aplicarán los Entes Públicos Ley General de Contabilidad Gubernamental

en su Art 6° señala que el Consejo Nacional de Armonización Contable (CONAC), es el Órgano de Coordinación para la Armonización de la Contabilidad Gubernamental y tiene por objeto emitir las normas y lineamientos para la generación de información financiera que aplicarán los Entes Públicos Ley General de Contabilidad Gubernamental")

16

El CONAC a través de su Secretario Técnico ha realizado 28 publicaciones consistentes en: Indicadores Plan de Cuentas Lineamientos Matrices Actualizaciones Normas Publicaciones

17

Manuales Catálogos Metodologías Estructura de estados financieros Adecuaciones Publicaciones

18

Marco metodológico y reglas especificas. Todo en función de lograr la Armonización Contable a nivel Nacional para todos los niveles Administrativos o niveles de Gobierno. Publicaciones

19

En el Art. 17 de la (L.G.C.G.) se indica que corresponde a cada Ente Público la responsabilidad de su contabilidad, de la operación del sistema, así como del cumplimiento de lo dispuesto por esta Ley y las decisiones que emita el CONAC Ley General de Contabilidad Gubernamental

se indica que corresponde a cada Ente Público la responsabilidad de su contabilidad, de la operación del sistema, así como del cumplimiento de lo dispuesto por esta Ley y las decisiones que emita el CONAC Ley General de Contabilidad Gubernamental.")

20

Los trabajos de armonización debieron iniciarse en el ejercicio 2009 de manera paulatina y conforme a las publicaciones correspondientes; es decir, primero adoptar los clasificadores por objeto del gasto y el clasificador por rubros de ingresos. Estos dos clasificadores deberían de haberse adoptado e implementado con carácter obligatorio a más tardar el 31 de Diciembre de 2010. Ley General de Contabilidad Gubernamental

21

Para efectos de la presentación de Estados Financieros, el Artículo SEGUNDO Transitorio del Acuerdo por el que se emiten Las Normas y Metodología para la Emisión de Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus notas, señala que: Los poderes Ejecutivo, Legislativo y Judicial de la Federación y Entidades Federativas; las entidades y los órganos Autónomos deberán adoptar e implementar con carácter obligatorio la Emisión de Información Financiera y Estructura de los Estados Financieros a más tardar el 31 de Diciembre del 2010. Ley General de Contabilidad Gubernamental

22

En el Art. CUARTO y SEPTIMO Transitorio del Acuerdo por el que se Emiten las reglas Especificas del Registro y Valoración del Patrimonio, se señala que los Poderes Ejecutivo, Legislativo, y Judicial de la Federación y Entidades Federativas; las Entidades, Municipios y Los Órganos Autónomos deberán de realizar los registros contables del Patrimonio y control de los inventarios de los bienes muebles e Inmuebles de los Entes Públicos con base en dicho acuerdo a mas tardar el 31 de Diciembre del 2012. Ley General de Contabilidad Gubernamental

23

Por lo que hemos visto se concluye que los tiempos para llevar a cabo el proceso de armonización contable comprende el período de 2009 a 2012. Actualmente la situación al respecto del Estado de Michoacán se encuentra en la siguiente condición: En el Estado de Michoacán y mediante acuerdo, se crea El Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo (COEAC), publicado el 4 de Julio de 2011 en el Periódico Oficial del Estado Consejo Estatal de Armonización Contable

, publicado el 4 de Julio de 2011 en el Periódico Oficial del Estado Consejo Estatal de Armonización Contable.")

24

En complemento a este acuerdo, el 13 de Enero de 2012 se publica en el Periódico Oficial del Estado, el Reglamento Interior del Consejo del Estado de Michoacán. El Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo, a través de su entonces Secretario Técnico, convocó a la Primera reunión para el día 17 de Agosto de 2011. Consejo Estatal de Armonización Contable

25

Para tratar el siguiente orden del día: Propuesta y aprobación del calendario de sesiones de 2011. Propuesta y aprobación del Reglamento Interior del Consejo. Estatus de los Municipios. Creación de grupos de trabajo para evaluación y seguimiento Consejo Estatal de Armonización Contable

26

La segunda convocatoria fue para el día 26 de Septiembre de 2011 en donde se trató el informe del grupo de trabajo para el seguimiento de la Armonización Contable en los municipios. NOTA: La actual Administración no cuenta con los informes de trabajo, ni con las actas levantadas en las anteriores sesiones, a falta de información por ser actualmente todos nuevos integrantes del Consejo, no es posible dar continuidad a los trabajos que el Consejo anterior realizó, POR LO QUE SE DEBE INICIAR PRÁCTICAMENTE DESDE EL PRINCIPIO. Consejo Estatal de Armonización Contable

27

El Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo a través de su Secretario Técnico, ordenó se publicaran replicas de las publicaciones que ha realizado el Consejo Nacional de Armonización Contable. Las publicaciones fueron realizadas en el Periódico Oficial del Estado en las siguientes fechas: Consejo Estatal de Armonización Contable

28

Del 02 -11-2009. Marco Conceptual de Contabilidad Gubernamental. Postulados Básicos de Contabilidad Gubernamental. Normas y Metodología para la Determinación de los Momentos Contables de los Egresos. Publicaciones

29

Del 25-01-2010. Clasificador por Objeto del Gasto. Clasificador por Rubro de Ingresos. Plan de Cuentas. Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos. Publicaciones

30

Normas y Metodología para la Emisión de la Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y características de sus notas. Lineamientos sobre los Indicadores para medir los avances Físicos y Financieros relacionados con los Recursos Públicos Federales. Publicaciones

31

Del 24-06-2010. Clasificador por Objeto del Gasto. Clasificación Funcional del Gasto. Clasificación por Tipo de Gasto. Del 09-12-2010. Adecuaciones al Clasificador Por Objeto de Gasto. Manual de Contabilidad Gubernamental. Publicaciones

32

Del 29.12.2010. Principales Reglas del Registro y Valoración del Patrimonio (Elementos Generales) Clasificación Funcional del Gasto (Finalidad, Función y Sub-función). Marco Metodológico sobre la Forma y Términos en que deberá orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con relación a los Objetivos y Prioridades que, en la materia, Establezca la Planeación del Desarrollo para la Integración en la Cuenta Pública. Publicaciones

Clasificación Funcional del Gasto (Finalidad, Función y Sub-función). Marco Metodológico sobre la Forma y Términos en que deberá orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con relación a los Objetivos y Prioridades que, en la materia, Establezca la Planeación del Desarrollo para la Integración en la Cuenta Pública. Publicaciones.")

33

Del 04.07.2011. Acuerdo por el que se crea el Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo. Del 20.07.2011. Plan Anual de Trabajo del Consejo Nacional de Armonización Contable. Lineamientos mínimos relativos al diseño e integración del registro en los libros Diario, Mayor e Inventarios y Balances ( Registro Electrónico). Publicaciones

. Publicaciones.")

34

Clasificación Administrativa. Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos. Del 23.12.2011. Lineamientos para la elaboración del Catálogo de Bienes que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas. Publicaciones

35

Lineamientos Generales del Sistema de Contabilidad Gubernamental Simplificado por los Municipios con menos de veinticinco mil habitantes. Lineamientos dirigidos a asegurar que el Sistema de Contabilidad Facilite el Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles de los Entes Públicos. Reglas Especificas del Registro y Valoración del Patrimonio. Publicaciones

36

Del 13.01.2012. Reglamento Interior del Consejo Estatal de Armonización Contable del Estado de Michoacán de Ocampo. Del 27.03.2012. Plan Anual de Trabajo del Consejo Nacional de Armonización Contable 2012. Publicaciones

37

Poder Ejecutivo Por lo que corresponde a la Armonización Contable, la Administración anterior adquirió un Sistema con una empresa y actualmente se está probando para decidir si será este, en el que se procese la información de Armonización Contable. La Dirección de Contabilidad, con apoyo de la Dirección de Informática (SFA), preparó la totalidad de los Documentos Técnicos. Quedando en espera de la aprobación del COEAC.

, preparó la totalidad de los Documentos Técnicos. Quedando en espera de la aprobación del COEAC..")

38

Para el Poder Legislativo. Se adquirió un sistema con INDETEC, mismo que se encuentra en proceso de prueba operativa ya con registros reales. Con apoyo de las Direcciones de Contabilidad e Informática de la SFA.

39

Para el Poder Judicial. Se adquirió un Sistema con un Tercero, el cual están en proceso de concluir su debida operación, y en espera de la aprobación de los Instrumentos Técnicos por parte del COEAC.

40

Para los Municipios. Algunos Municipios han adquirido o desarrollado los sistemas Contables pero la mayoría están en espera de que el COEAC les proporcione la asesoría y orientación respectiva.

41

Para los Organismos Autónomos. La U.M.S.N.H., está en espera de que el COEAC les proporcione la asesoría y orientación respectiva, al igual que los demás Organismos Autónomos.

42

Para los Organismos Públicos Descentralizados. Se adquirió un sistema con INDETEC, mismo que se encuentra en proceso de prueba operativa ya con registros reales en varios de los Organismos. Con apoyo de las Direcciones de Contabilidad e Informática de la SFA.

43

Para lograr la armonización contable de los Entes Públicos del Estado, el Secretario Técnico del COEAC ha estructurado y pone a su consideración los tres documentos básicos, mismos que deben de mantener el orden de estructura de armonización y que una vez discutidos y aprobados por el COEAC, se publicarán en el Periódico Oficial del Estado y serán de Observancia Obligatoria para todos los Entes Públicos del Estado de Michoacán

44

Y será a través de la codificación de estos documentos sobre la que se realicen los registros y procesamiento de la información en los sistemas que para tal efecto los Entes Públicos hagan o adquieran. Documentos Básicos: a)Plan de Cuentas b)Clasificador por Objeto del Gasto c)Clasificador por Rubros de Ingreso

Plan de Cuentas b)Clasificador por Objeto del Gasto c)Clasificador por Rubros de Ingreso.")

45

Propuesta de Grupo de Trabajo

Presentaciones similares

REUNIÓN DE INSTALACION DEL COMITÉ TÉCNICO.>")

1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. Abril 19 de 2012.>")