Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FISCALIZACIÓN SUPERIOR

MACROPROCESOS PARA LA FISCALIZACIÓN SUPERIOR Bienvenidos

2

Ley de Fiscalización y Rendición de Cuentas de la Federación

En cumplimiento de lo dispuesto en el artículo 15, fracción I, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, que señala el establecimiento de lineamientos técnicos y criterios para las auditorías y su seguimiento, procedimientos, investigaciones, encuestas, métodos y sistemas necesarios para la revisión y fiscalización de la Cuenta Pública, la Auditoría Superior de la Federación emite la Normativa Institucional para la Fiscalización de la Gestión Gubernamental, la cual constituye el instrumento para ejercer la función de fiscalización superior, que le confiere el artículo 79 de la Constitución Política de los Estados Unidos Mexicanos.

3

Concepto Fiscalización Superior

Facultad ejercida por la Auditoría Superior de la Federación, para la revisión de la Cuenta Pública, incluyendo el Informe de Avance de Gestión Financiera, a cargo de la Cámara de Diputados, en apego a lo establecido en el artículo 2 de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

4

Fiscalización Superior de la Gestión Gubernamental

Facultad ejercida por la ASF que consiste en el examen, revisión e investigación que efectúa, en forma posterior a la realización de las operaciones, para determinar si los ingresos y egresos públicos, el manejo, la custodia y la aplicación de fondos y recursos federales, se ajustaron a la legislación y normatividad que regula su operación y si se cumplieron los objetivos y metas contenidos en los programas federales; así como la evaluación de la eficiencia, eficacia y economía de la gestión realizada por las entidades fiscalizadas, determinando en su caso, los daños y perjuicios que afecten al Estado en su Hacienda Pública Federal o al patrimonio de los entes públicos federales y fincar directamente las responsabilidades resarcitorias correspondientes, así como promover el fincamiento de otras responsabilidades ante las instancias respectivas.

5

1.- Auditoría Superior de la Federación

Misión y Visión Ambos conceptos corresponden a la razón de ser y al deber ser de la entidad de fiscalización superior de la Federación. El Poder Legislativo creó el marco jurídico para el desarrollo de las actividades de la Auditoría Superior de la Federación, órgano técnico auxiliar de la Cámara de Diputados en la fiscalización de la Cuenta Pública Federal. Se tiene la certeza de que, además de las acciones contenidas como mandato expreso en el marco jurídico de su actividad, es obligación de la Auditoría Superior de la Federación convertirse en una entidad promotora de la transparencia, la eficiencia y mejora continua de los servicios públicos, garante para la sociedad de que los recursos son recaudados, administrados y aplicados con honestidad, economía y eficiencia.

6

Misión Fiscalizar la Cuenta Pública mediante auditorías que se efectúan a los tres Poderes de la Unión, a los órganos constitucionalmente autónomos, a las entidades federativas y municipios del país, así como a todo ente que ejerza recursos públicos federales, incluyendo a los particulares. Conforme a su mandato legal, el propósito es verificar el cumplimiento de los objetivos contenidos en las políticas y programas gubernamentales, el adecuado desempeño de las entidades fiscalizadas, y el correcto manejo tanto del ingreso como del gasto úblico.

7

Visión Al llevar a cabo su misión, la ASF busca posicionarse como una institución objetiva e imparcial, técnicamente sólida y sujeta a un proceso de mejora continua, cuyos productos puedan constituirse en un elemento central para el Poder Legislativo en la definición de las asignaciones presupuestarias de los programas, proyectos y políticas públicas. De esta manera, contribuirá a generar confianza en la ciudadanía respecto al manejo de los recursos y a fortalecer una cultura gubernamental de transparencia y rendición de cuentas.

8

Objetivos Estratégicos de la Fiscalización Superior

Incrementar la calidad y utilidad de los servicios.- La información generada por la Auditoría Superior de la Federación debe repercutir en el adecuado desarrollo y orientación de las políticas de gobierno, lo que a su vez influirá en el propósito fundamental del Estado de lograr un mayor bienestar social, por lo que la institución requiere poner énfasis en la calidad y utilidad de sus servicios. Mejorar las competencias institucionales.- Con el fin de que la ASF cuente con los elementos suficientes y necesarios para cumplir su mandato, revisará su organización y funciones para llevar a cabo cambios que posibiliten mejoras en sus procesos, aumento de sus capacidades y, como consecuencia, incremento de la calidad de los servicios que presta a la sociedad. Fortalecer vínculos institucionales.- La ASF deberá reafirmar y, en algunos casos, reorientar sus diversos vínculos institucionales, como medida necesaria para el mejor desempeño de las actividades a su cargo.

9

Objetivos Estratégicos de la Fiscalización Superior

Promover, interna y externamente, la identidad institucional.- La fiscalización es una actividad que implica un servicio a la sociedad. Esto no es comúnmente percibido por la ciudadanía, por lo que resulta prioritario transmitir y reforzar una imagen precisa y definida de la institución, junto con sus metas. El mensaje debe permear también hacia el interior, con el fin de crear una identidad propia y que todos sus integrantes se sientan comprometidos con los valores y objetivos institucionales. Por ello, la promoción interna y externa de la identidad institucional resulta de máxima importancia para difundir la relevancia de la labor que cumple la ASF. Impulsar el Sistema Nacional de Fiscalización.- El Sistema Nacional de Fiscalización tiene como objetivo central que todos los órganos que llevan a cabo labores de fiscalización, ya sea ésta interna o externa, e independientemente del Poder en el que estén encuadradas –Ejecutivo, Legislativo o Judicial–, o el nivel de gobierno al que correspondan –federal, estatal o municipal– se apoyen mutuamente para crear una sinergia que permita una revisión coordinada más sistemática y de mayor cobertura y alcance del desempeño gubernamental. Para la ASF, la implementación de este Sistema se traducirá en aprovechar mejor sus recursos, evitar la duplicación o la omisión de funciones e incrementar el alcance de sus auditorías.

10

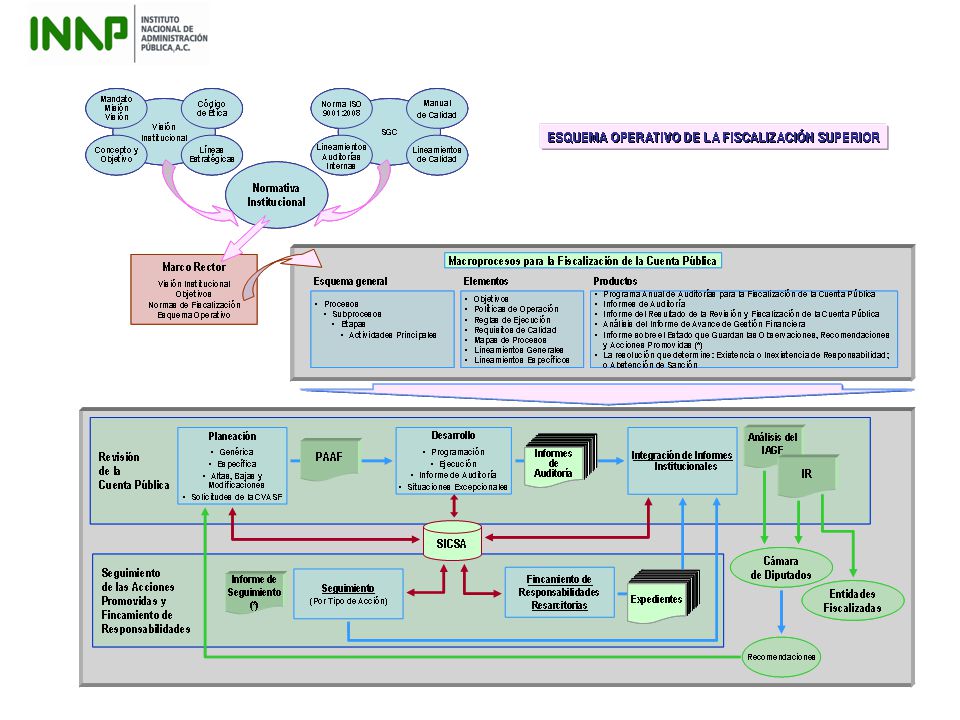

Esquema Operativo de la ASF

El esquema operativo, establecido por la ASF para la fiscalización superior de la gestión gubernamental, se integra por la vinculación de las actividades técnico-administrativas que realizan las unidades administrativas. Este esquema se estructura con base en: Dos macroprocesos definidos en función de sus resultados Los mecanismos para realizar la fiscalización La determinación de los tipos de auditoría para la revisión de la Cuenta Pública; Las acciones que se promueven en función de las características y naturaleza de las observaciones formuladas.

11

Mecanismos para Realizar la Fiscalización Superior

Macroprocesos Revisión de la Cuenta Pública Seguimiento de las Acciones promovidas y Fincamiento de Responsabilidades Procesos Planeación - Genérica Específica Altas, Bajas y Modificaciones Solicitudes de la CVASF Procesos Desarrollo Programación Ejecución Informe de auditoría Integración de Informes Institucionales Mecanismos para Realizar la Fiscalización Superior Auditoría ☛ Coordinación y Colaboración al Órgano Técnico de Fiscalización de la Legislatura Local Visita ☛ Solicitud de Revisión por Situación Excepcional a una Entidad Fiscalizada Tipos de Revisión Auditorías de Desempeño Auditorías de Regularidad: - Financieras y de Cumplimiento - De Obra Pública e Inversiones Físicas - De Legalidad - De Sistemas Auditorías Especiales Auditorías de Seguimiento Auditorías Forenses Tipos de Acciones PREVENTIVA Formulación de Recomendación Recomendación al Desempeño CORRECTIVAS Solicitud de Aclaración Pliego de Observaciones Promoción de Responsabilidad Administrativa Sancionatoria Promoción del Ejercicio de la Facultad de Comprobación Fiscal Denuncia de Hechos Denuncia de Juicio Político Multa

12

Procesos El desarrollo del macroproceso de la Revisión de la Cuenta Pública comprende un conjunto procesos, subprocesos, etapas y actividades principales de la función fiscalizadora que se clasifican en tres grandes grupos o “Procesos”: Proceso de Planeación Genérica Específica Altas, Bajas y Modificaciones Solicitudes de la CVASF Proceso de Desarrollo Programación Ejecución Informe de Auditoría Proceso de Integración de Informes Institucionales

13

Etapa de Planeación Corresponde al análisis de la información y datos de la gestión de las entidades fiscalizadas, y la operatividad de los proyectos institucionales de la ASF, con objeto de determinar estrategias y cursos de acción. Para los efectos del Análisis y Revisión de la Cuenta Pública, El Proceso de Planeación a su vez se clasifican como sigue: Planeación Genérica Planeación Específica Altas, Bajas y Modificaciones Solicitudes de la CVASF

14

Planeación Genérica Su objetivo es identificar los principales sectores, ramos, grupos funcionales, funciones, subfunciones, programas presupuestarios, actividades institucionales, áreas y gasto no programable y los conceptos de ingreso, que el marco general de la planeación gubernamental define como estratégicos y prioritarios, en donde se contempla: La recepción de la Cuenta Pública y del IAGF; Solicitar a las entidades fiscalizadas sus estados financieros y presupuestales; Solicitar a los órganos de control y a los despachos externos, los informes de las revisiones que han practicado a las entidades en proceso de selección; El análisis general de la información recopilada y la elaboración del Informe de los Programas y Conceptos Estratégicos y Prioritarios. Elaboración de los Criterios Generales para el Proceso de Planeación

15

Planeación Específica

El objetivo de este subproceso es identificar las entidades susceptibles a ser fiscalizadas y las áreas responsables de ejecutar el gasto público federal a través de los grupos funcionales, las funciones, las subfunciones, las actividades institucionales y las unidades responsables con mayor participación en el total del presupuesto autorizado, programas presupuestarios, funciones, actividades y proyectos prioritarios y estratégicos, así como distinguir los rubros de ingresos más representativos, a los que resulta pertinente auditar Contempla: La elaboración y publicación de los Criterios Generales del Proceso de Planeación; La elaboración y evaluación de las Propuestas de Revisión; Las Altas, Bajas y Modificaciones La integración del Programa Anual de Auditorías;

16

Proceso de Desarrollo Agrupa la realización de actividades sustantivas en tres subprocesos: Programación; Ejecución e Informe de Auditoría Programación: Se refiere a la elaboración de los Criterios Generales para la Fiscalización Superior de la Cuenta Pública, Proceso de Desarrollo; la programación de las actividades; la definición de los procedimientos de auditoría y la elaboración de la Orden de Auditoría. Ejecución: Se relaciona con las actividades de la formalización e inicio de los trabajos de auditoría, la evaluación del control interno, la aplicación de los procedimientos de auditoría y obtención de resultados, la supervisión del grupo auditor, la presentación de resultados preliminares y la conclusión de los trabajos de auditoría. Informe de Auditoría: Se relaciona con las actividades encaminadas a la elaboración del Informe de Auditoría, el seguimiento del cronograma de entrega, la revisión, modificación y aprobación del Informe de Auditoría, el registro de los resultados de la revisión y la liberación del Informe, así como la integración de los expedientes de auditoría.

17

Elaboración de la guía y procedimientos de auditoría

Programación Este subproceso comprende las actividades relacionadas con la programación del desarrollo de la revisión; comprende la elaboración de los Criterios Generales para la Fiscalización Superior de la Cuenta Pública en los que se establecen las definiciones y requisitos de los informes de auditoría; asimismo, proporciona los referentes y datos que orienten su elaboración. Elaboración de los Criterios Generales para LA Fiscalización Superior (Proceso de Desarrollo); Elaboración de la guía y procedimientos de auditoría Elaboración de Auditina (Auditorías sobre el desempeño y especiales) Elaboración de la Orden de Auditoría

; Elaboración de la guía y procedimientos de auditoría. Elaboración de Auditina (Auditorías sobre el desempeño y especiales) Elaboración de la Orden de Auditoría.")

18

El inicio de los trabajos de auditoría.

Ejecución Comprende las Actividades para la práctica o ejecución de las revisiones integradas en el Programa de Anual de Auditorías, y que contemplan: El inicio de los trabajos de auditoría. - Acta de formalización de los trabajos - Acta administrativa circunstanciada de auditoría - Multa Evaluación del control interno - Cuestionario de control interno (La evaluación del control interno está considerada como parte de la ejecución, aun cuando estas actividades pueden realizarse antes del acto de formalización e inicio de la auditoría) - Cédulas de trabajo (sumarias, analíticas, subanalíticas, etc.) Aplicación de procedimientos de auditoría - Cédula de integración del alcance de auditoría - Oficio de solicitud de documentación complementaria Aplicación del Programa de Supervisión para el Control de Calidad - Informe de supervisión - oficio de aumento, disminución o sustitución del personal actuante

- Cédulas de trabajo (sumarias, analíticas, subanalíticas, etc.) Aplicación de procedimientos de auditoría. - Cédula de integración del alcance de auditoría. - Oficio de solicitud de documentación complementaria. Aplicación del Programa de Supervisión para el Control de Calidad. - Informe de supervisión. - oficio de aumento, disminución o sustitución del personal actuante.")

19

Conclusión de los trabajos de auditoría (PRECONFRONTA)

Ejecución Conclusión de los trabajos de auditoría (PRECONFRONTA) - Oficio de notificación de reunión de presentación de resultados y observaciones preliminares - Cédula de resultados - Acta de resultados preliminares Conclusión de los trabajos de auditoría (CONFRONTA) - Oficio de notificación de reunión de presentación de resultados finales y observaciones preliminares - Cédulas de trabajo (sumarias, analíticas, subanalíticas, etc.) - Acta de presentación de resultados finales y observaciones preliminares (con observaciones y sin observaciones)

- Oficio de notificación de reunión de presentación de resultados y observaciones preliminares. - Cédula de resultados. - Acta de resultados preliminares. Conclusión de los trabajos de auditoría (CONFRONTA) - Oficio de notificación de reunión de presentación de resultados finales y observaciones preliminares. - Cédulas de trabajo (sumarias, analíticas, subanalíticas, etc.) - Acta de presentación de resultados finales y observaciones preliminares (con observaciones y sin observaciones)")

20

Elaboración del Informe de Auditoría;

Comprende las actividades para la elaboración del informe de Auditoría de las revisiones practicadas por la ASF, y que contemplan: Elaboración del Informe de Auditoría; Revisión del Informe de auditoría - Revisión de aspectos técnicos normativos - Revisión de aspectos gramaticales y de corrección de estilo - Revisión de aspectos legales Cumplimiento del cronograma del proceso de desarrollo Registro de los resultados de la revisión Modificación y aprobación del Informe de auditoría Integración del Expediente de auditoría

21

Integración de Informes Institucionales

El proceso contempla las actividades relacionadas con la declaración de los procedimientos y requisitos para la integración, edición y presentación del Informe del Resultado a la Cámara de Diputados Planeación de la integración del Informe del Resultado (IR) Integración de los Tomos de los Grupos Funcionales y del Gasto Federalizado Integración del Tomo Ejecutivo del IR Validación del Informe del Resultado Presentación del Informe del Resultado a la Cámara de Diputados Distribución del Informe del Resultado

Integración de los Tomos de los Grupos Funcionales y del Gasto Federalizado. Integración del Tomo Ejecutivo del IR. Validación del Informe del Resultado. Presentación del Informe del Resultado a la Cámara de Diputados. Distribución del Informe del Resultado.")

Presentaciones similares