Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAPACITACION RISE, ENERO 2010

2

RISE Contenido De La Legislacion Base Legal

LORTI 97.1 Y.10, 209 Que Sustituye: a las declaraciones de Impuesto a la renta (1 vez año) y de Iva (mensual o semestral) 97.1, 197, 200, 203 Quienes participan: Voluntariamente Actividades, producción, comercialización y servicios con ingresos Usd históricos o proyectados máximo 10 empleados y los que hagan retenciones únicamente al exterior. Empleados no permanentes siempre y cuando el resultado de multiplicar al número de trabajadores temporales por el número de meses de trabajo, no sea mayor a 30, dentro de un mismo año calendario. No podrán incorporarse las personas que tengan exclusivamente transacciones con sociedades o personas naturales de actividades empresariales.

y de Iva (mensual o semestral) 97.1, 197, 200, 203. Quienes participan: Voluntariamente Actividades, producción, comercialización y servicios con ingresos Usd históricos o proyectados máximo 10 empleados y los que hagan retenciones únicamente al exterior. Empleados no permanentes siempre y cuando el resultado de multiplicar al número de trabajadores temporales por el número de meses de trabajo, no sea mayor a 30, dentro de un mismo año calendario. No podrán incorporarse las personas que tengan exclusivamente transacciones con sociedades o personas naturales de actividades empresariales.")

3

Contenido De La Legislacion

Base Legal Contenido De La Legislacion LORTI 97.1 Exclusiones: Los agentes de retención en los últimos 3 años. De agenciamiento de Bolsa, De propaganda y publicidad, De almacenamiento o depósito de productos de terceros, De organización de espectáculos públicos, Del libre ejercicio profesional que requiera título terminal universitario, De agentes de aduana, De producción de bienes o prestación de servicios gravados con el Impuesto a los Consumos Especiales, De personas naturales que obtengan ingresos en relación de dependencia, salvo lo dispuesto en esta Ley; De impresión de comprobantes de venta, retención y documentos complementarios realizadas por establecimientos gráficos autorizados por el SRI;casinos, bingos y salas de juego; y, De corretaje de bienes raíces. 97.4 INSCRIPCION: Voluntaria o de oficio por parte del SRI

4

Contenido De La Legislación

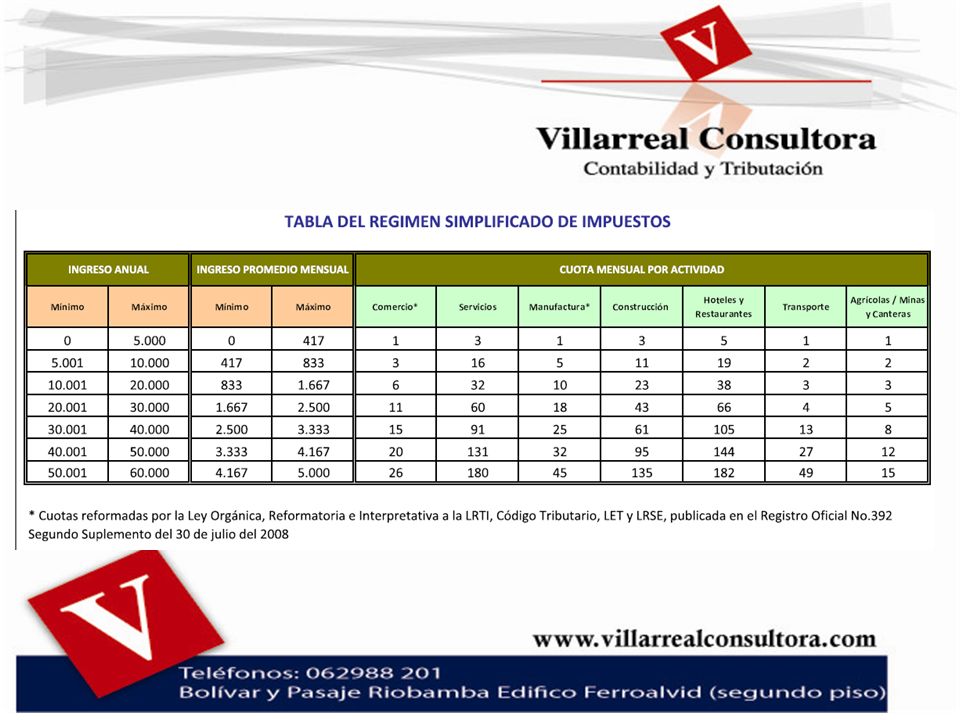

B Legal Contenido De La Legislación LORTI 97.4 y .6 Debe cumplir con las obligaciones desde: primer día del mes siguiente a su inscripción. Si pertenece al régimen común desde el año fiscal siguiente. 97.4 Renuncia: Expresa del contribuyente surte efecto desde el primer día del mes siguiente a su inscripción. Deberá dar de baja sus documentos autorizados SRI. 97.4 y .6, 215 Cancelación o Suspensión RUC: Por terminación de actividades termina su RISE. No puede ser menos a 3 meses o más de un año. 97.5, 202, 203 Categorización: Ubicación en la tabla para fijar los valores a pagar mensualmente o anualmente. 1. La actividad, 2. Ingresos obtenidos o previstos, 3. Límites de las tablas de acuerdo al CIIU

5

Contenido De La Legislacion

Base Legal Contenido De La Legislacion LORTI 97.5, 203, 204 Recategorización: Al final del año (diciembre) registra variaciones en sus ingresos que lo ubican en otro nivel de la tabla debe informarlo por solicitud y recategorizarse. Inclusive si ha vendido más de 60,000 dólares anuales. Debe efectuarse en el primer trimestre del año. De oficio: Incremento de ingresos, El valor de depósitos o inversiones, de las adquisiciones de mercaderías o insumos para la comercialización o producción de bienes o servicios, de bienes muebles o inmuebles, haga presumir que el nivel de ingresos, actividad económica diferente a la declarada. Se justificará en 20 días. Mediante presuntivas del SRI, Emitirá el título de crédito de lo que dejó de pagar y aplicará la sanción (30 a 1.500,00 Usd). Los mismos procesos para la exclusión del RISE por medio de oficio del SRI. Los excluidos de oficio no podran reincorporarse sino después de 24 meses de la fecha de la exclusión.

registra variaciones en sus ingresos que lo ubican en otro nivel de la tabla debe informarlo por solicitud y recategorizarse. Inclusive si ha vendido más de 60,000 dólares anuales. Debe efectuarse en el primer trimestre del año. De oficio: Incremento de ingresos, El valor de depósitos o inversiones, de las adquisiciones de mercaderías o insumos para la comercialización o producción de bienes o servicios, de bienes muebles o inmuebles, haga presumir que el nivel de ingresos, actividad económica diferente a la declarada. Se justificará en 20 días. Mediante presuntivas del SRI, Emitirá el título de crédito de lo que dejó de pagar y aplicará la sanción (30 a 1.500,00 Usd). Los mismos procesos para la exclusión del RISE por medio de oficio del SRI. Los excluidos de oficio no podran reincorporarse sino después de 24 meses de la fecha de la exclusión.")

6

Contenido De La Legislacion

B Legal Contenido De La Legislacion LORTI 97.6 Categorías: Siete categorías que cambiarán cada 3 años deacuerdo al IPCU si es mayor al 5% 97.6, 213 Nuevos trabajadores afiliados al IESS: Corresponde una deducción del valor a pagar en un 5% por cada uno de ellos y máximo del 50%. Se entenderá por nuevos trabajadores, al incremento neto del personal contratado directamente por el contribuyente, afiliado al IESS hasta el 30 de noviembre de cada año. Únicamente el el año posterior a los nuevos trabajador 97.7, 214 Crédito tributario de Iva: NIngún Iva pagado sirbe como crédito tributario. Ni antes ni después de suscribirse al RISE. Ni al comprador le sirbe como crédito tributario de Iva, pero si sustentan costos y gastos.

7

Contenido De La Legislacion

Base Legal Contenido De La Legislacion LORTI 97.8, 210 Retenciones: NInguna ni de Iva ni de impuesto a la renta. Tampoco anticipo de impuesto a la renta. Pero si de los ingresos no incluidos en el RISE. 97.9, 206, 207 Documentos que pueden emitir: Únicamente notas de venta, tiquetes de máquinas registradoras, Guias de remisión, notas débito, notas crédito. Efectuados por imprentas autorizadas y deberá decir Contribuyente Régimen Simplificado. Los contribuyentes del RISE DEBEN EXIGIR FACTURAS EN SUS TRANSACCIONES DE COMPRAS, Y Archivarse 7 Años Consecutivos

8

Contenido De La Legislacion

Base Legal Contenido De La Legislacion LORTI 97.12 Exclusión: Ingresos brutos o compras mayores a Usd. Se encuentren en mora por más de 6 meses. 97.13 Auditoría: En cualquier momento por parte del SRI. 97.14 Sanciones: Clausura del establecimiento por no actualizar el RUC por montos o actividades, Retraso de 3 o más cuotas, Registrarse en otra categoría de ingresos, no mantener archivos de compras y ventas.

9

Contenido De La Legislacion

Base Legal Contenido De La Legislacion 202 INGRESOS QUE INCLUYEN: trabajo autónomo, y a los provenientes de las actividades empresariales, arrendamiento de bienes inmuebles u otros activos, explotación de predios agrícolas y por relación de dependencia que no superen la fracción básica gravada con tarifa cero del Impuesto a la Renta. No se incluirán para la categorización, los ingresos provenientes de rendimientos financieros; revalorización de activos, premios de loterías, rifas y apuestas; ingresos por regalías herencias, legados y donaciones; dividendos percibidos de sociedades; pensiones jubilares

10

Contenido De La Legislacion

B Legal Contenido De La Legislacion 207 Emision de comprobantes de venta: deberán emitir y entregar comprobantes de venta únicamente por transacciones superiores a US $ 4,00 (Cuatro dólares de los Estados Unidos de América). No obstante, a petición del comprador del bien o servicio, estarán obligados a emitir y entregar comprobantes de venta por cualquier valor. 208 Traslado de mercaderías: deberá usar guías de remisión. 209 Obligaciones: Actualizar el RUC, emitir comprobantes de venta por sus transacciones, pagar la cuota mensual y presentar la información que le solicite la Administración Tributaria, llevar registro de ingresos y egresos.

. No obstante, a petición del comprador del bien o servicio, estarán obligados a emitir y entregar comprobantes de venta por cualquier valor Traslado de mercaderías: deberá usar guías de remisión Obligaciones: Actualizar el RUC, emitir comprobantes de venta por sus transacciones, pagar la cuota mensual y presentar la información que le solicite la Administración Tributaria, llevar registro de ingresos y egresos.")

11

Contenido De La Legislación

Base Legal Contenido De La Legislación 211 Pago: a través de bancos autorizados por el SRI. Puede hacerlos como cuota a la fecha o cuota global (todo el año). Sino paga por única vez le permite el SRI emitir notas de venta por 3 meses. Si se atrasa paga los intereses de ley. 216 Renuncia: Contribuyente informa al SRI su decisión voluntaria de no pertenecer al RISE y pasará al régimen general y cumple las nuevas obligaciones desde el primer día del mes siguiente a la actualización efectuada y solicitar la baja de los dctos del RISE hechos en la imprenta. Si así lo hace deberá esperar un año para reincorporarse al RISE.

. Sino paga por única vez le permite el SRI emitir notas de venta por 3 meses. Si se atrasa paga los intereses de ley Renuncia: Contribuyente informa al SRI su decisión voluntaria de no pertenecer al RISE y pasará al régimen general y cumple las nuevas obligaciones desde el primer día del mes siguiente a la actualización efectuada y solicitar la baja de los dctos del RISE hechos en la imprenta. Si así lo hace deberá esperar un año para reincorporarse al RISE.")

Presentaciones similares

>")