Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CASO 4 – Compras Dirección de Operaciones

Prof. Antonio Castro Martínez Manuel Alfredo Vilchis Alvarado

2

Objetivo Parte 1: Si su empresa tiene manual de compras opine sobre esto en 2 cuartillas. Si no tiene manual haga un cronograma en el cuál ponga lo que debería tener (basado en los apuntes) Parte 2: Juega con tu estado financiero como tu quieras

Parte 2: Juega con tu estado financiero como tu quieras.")

3

Parte 1 – Manual de Compras

La empresa no cuenta con un Manual de Compras, como tal, por lo que estableceremos las Consideraciones necesarias para poder elaborar un Manual de Compras.

4

CONSIDERACIONES GENERALES

0.1. Ámbito del Manual El manual estará dirigido a dar normas para las operaciones de Compras, Aprovisionamiento y Almacenes. 0.2. Puesta en vigor de este Manual Esta documentación constituye un proyecto que debe ser discutido, aceptado y/o modificado por los diversos servicios que de una forma u otra, van a verse obligados a someterse a lo que en el se dispone. Con la aprobación posterior de la Dirección General el manual entrará en vigor. 0.3. Actualización del Manual El manual se actualizará cuando se presenten circunstancias que así lo aconsejen. En principio, y salvo acuerdo en contrario, se deberá efectuar una primera revisión al cumplirse los tres primeros meses de su implantación. Posteriormente será revisado y actualizado al menos una vez al año. Para facilitar su actualización las páginas del manual serán intercambiables. Distinguiremos modificación y nueva edición. La modificación afectará a algunos de los puntos tratados en el manual (de una a tres páginas); cuando haya muchas modificaciones se procederá a una nueva edición. En la parte inferior derecha de cada página se indicarán la edición, el número de modificaciones y el año en que éstas se han efectuado. La convención a utilizar será la siguiente: 1ª Cifra: El número de edición, seguido de un punto 2ª y 3ª Cifras: El número de modificación, en la correspondiente edición, seguido de una barra inclinada. 4ª y 5ª Cifras: Las correspondientes a las dos últimas cifras del año en que se efectuó la última modificación.

; cuando haya muchas modificaciones se procederá a una nueva edición. En la parte inferior derecha de cada página se indicarán la edición, el número de modificaciones y el año en que éstas se han efectuado. La convención a utilizar será la siguiente: 1ª Cifra: El número de edición, seguido de un punto. 2ª y 3ª Cifras: El número de modificación, en la correspondiente edición, seguido de una barra inclinada. 4ª y 5ª Cifras: Las correspondientes a las dos últimas cifras del año en que se efectuó la última modificación.")

5

0.4 Responsable del Manual

Este manual será responsabilidad de la Comisión o Gerencia de Compras, quien se encargará de su difusión, correcta utilización y de las modificaciones y reediciones. 0.5 Aprobación de modificaciones y reediciones Las modificaciones podrán ser por iniciativa de esta Comisión o Gerencia, o solicitadas por cualquier persona de la empresa, razonando sus causas.

6

1. POLÍTICA DE COMPRAS, APROVISIONAMIENTOS Y ALMACENES

Se procederá a diferenciar la actividad estricta de compras, que consiste en establecer con proveedores las condiciones de los suministros, de la de Aprovisionamientos, que consiste en hacer aplicaciones dentro del marco contractual al que haya llegado Compras para que se satisfagan las necesidades de la empresa (en Aprovisionamientos incluimos la gestión de existencias). Estos suministros, según la frecuencia con que se necesiten, pueden ser: Repetitivos: Se llegará a convenios con proveedores (pedidos o contratos abiertos), generalmente de 12 meses de duración, que fijen el marco contractual de los mutuos compromisos . En el marco de estos convenios, Aprovisionamientos gestionará las entregas que sean necesarias, sin intervención de Compras. Compras sólo intervendrá cuando haya incumplimientos por parte del proveedor o se presente una situación nueva no prevista.

. Estos suministros, según la frecuencia con que se necesiten, pueden ser: Repetitivos: Se llegará a convenios con proveedores (pedidos o contratos abiertos), generalmente de 12 meses de duración, que fijen el marco contractual de los mutuos compromisos . En el marco de estos convenios, Aprovisionamientos gestionará las entregas que sean necesarias, sin intervención de Compras. Compras sólo intervendrá cuando haya incumplimientos por parte del proveedor o se presente una situación nueva no prevista.")

7

No repetitivos: Compras efectuará una gestión concreta que fijará las condiciones de precio, calidad y fecha de entrega (pudiéndose dar, si así conviniese, entregas parciales). Aprovisionamientos efectuará el seguimiento y activación del pedido. Sólo en caso de incumplimiento grave que no pueda ser resuelto por Aprovisionamientos, intervendrá Compras para anular el pedido o renegociar si no conviniese la rescisión de éste. Simplificando, podemos decir que Compras se ocupa de los aspectos comerciales y Aprovisionamientos de los aspectos logísticos. La acción principal de Compras consistirá en establecer convenios con proveedores (pedidos abiertos) que hagan que la casi totalidad de los aprovisionamientos esté cubierta por estos convenios.

que hagan que la casi totalidad de los aprovisionamientos esté cubierta por estos convenios.")

8

1.2 Política de Aprovisionamientos

Los costos totales de los aprovisionamientos están formados por: precio pagado al proveedor (responsabilidad de compras); costos logísticos, que comprenden todos los demás costos de transporte externo o interno, administrativos, financiero, etc. que puedan producirse hasta la entrega al consumidor. El objetivo de la empresa es reducir los costos totales, y este será también el objetivo de cada uno de los servicios que lo componen. Para reducir los costos administrativos hay que reducir el número de estas operaciones, evitando operaciones innecesarias y duplicidades. Para reducir los costos financieros hay que actuar sobre las existencias en almacén, reduciéndolas al mínimo compatible con la calidad de servicio que la empresa debe prestar a sus clientes, internos o externos.

; costos logísticos, que comprenden todos los demás costos de transporte externo o interno, administrativos, financiero, etc. que puedan producirse hasta la entrega al consumidor. El objetivo de la empresa es reducir los costos totales, y este será también el objetivo de cada uno de los servicios que lo componen. Para reducir los costos administrativos hay que reducir el número de estas operaciones, evitando operaciones innecesarias y duplicidades. Para reducir los costos financieros hay que actuar sobre las existencias en almacén, reduciéndolas al mínimo compatible con la calidad de servicio que la empresa debe prestar a sus clientes, internos o externos.")

9

La situación ideal, que hay que esforzarse en alcanzar es la siguiente:

a) Disponer del proveedor que asegure el mejor precio posible del mercado, con la mejor calidad de servicios. Facilitar a este proveedor información que le permita atender con la mínima demora las necesidades de la empresa. Los responsables de actividades piden directamente al proveedor lo que necesitan. El proveedor envía todos los fines de mes las facturas correspondientes, desglosadas por destino, acompañadas de toda la documentación necesaria para conformar la factura. En esta situación no son necesarios los almacenes.

Disponer del proveedor que asegure el mejor precio posible del mercado, con la mejor calidad de servicios. Facilitar a este proveedor información que le permita atender con la mínima demora las necesidades de la empresa. Los responsables de actividades piden directamente al proveedor lo que necesitan. El proveedor envía todos los fines de mes las facturas correspondientes, desglosadas por destino, acompañadas de toda la documentación necesaria para conformar la factura. En esta situación no son necesarios los almacenes.")

10

b) Si no podemos estar en la situación ideal antes descrita, porque los plazos de respuesta del proveedor no satisfacen las necesidades de la empresa, estudiar la situación, analizar las causas por las que se produce el hecho y corregirlas. Si esto no se consigue, y el proveedor sigue interesándonos por razones económicas, buscar proveedores complementarios que puedan atender los aprovisionamientos en que falla el proveedor principal. Aunque los proveedores complementarios sean más caros casi siempre, serán más baratos que la protección con existencias propias. Simplificando: un proveedor principal, que sea el fabricante o el importador, y otros proveedores alternativos, que sean almacenistasdistribuidores. c) Si la situación que hemos descrito no puede alcanzarse, y sólo entonces, crear existencias de seguridad para atender los fallos del sistema de aprovisionamiento.

Si la situación que hemos descrito no puede alcanzarse, y sólo entonces, crear existencias de seguridad para atender los fallos del sistema de aprovisionamiento.")

11

1.3 Política de gestión de existencias (Inventarios)

La creación y mantenimiento de existencias tiene estos objetivos: A) Económico: obtener, por compras a fabricantes y en grandes cantidades, mejores precios finales que los que se pueden conseguir comprando en pequeñas cantidades a distribuidores/almacenistas. B) Calidad de servicio: estar en condiciones de evitar retrasos o interrupciones en los suministros por alguna de estas causas: - Plazos de entrega por proveedores superiores a los plazos de realización exigidos por la empresa. - Errores o imprevistos en el cálculo de necesidades. - Incumplimiento por los proveedores de los plazos de entrega contractuales. - Económicos, haciendo que el proveedor aplique sus mejores precios aunque haga entregas en pequeñas cantidades (justo en la cantidad que se necesita). - Calidad de Servicio, obteniendo de proveedores garantías eficaces de que los suministros se recibirán justo cuando se necesiten. A veces estas garantías pueden llevar a la constitución de depósitos en locales propios o en las proximidades de la empresa.

Económico: obtener, por compras a fabricantes y en grandes cantidades, mejores precios finales que los que se pueden conseguir comprando en pequeñas cantidades a distribuidores/almacenistas. B) Calidad de servicio: estar en condiciones de evitar retrasos o interrupciones en los suministros por alguna de estas causas: - Plazos de entrega por proveedores superiores a los plazos de realización exigidos por la empresa. - Errores o imprevistos en el cálculo de necesidades. - Incumplimiento por los proveedores de los plazos de entrega contractuales. - Económicos, haciendo que el proveedor aplique sus mejores precios aunque haga entregas en pequeñas cantidades (justo en la cantidad que se necesita). - Calidad de Servicio, obteniendo de proveedores garantías eficaces de que los suministros se recibirán justo cuando se necesiten. A veces estas garantías pueden llevar a la constitución de depósitos en locales propios o en las proximidades de la empresa.")

12

Cronograma para implementar un Manual de Compras

13

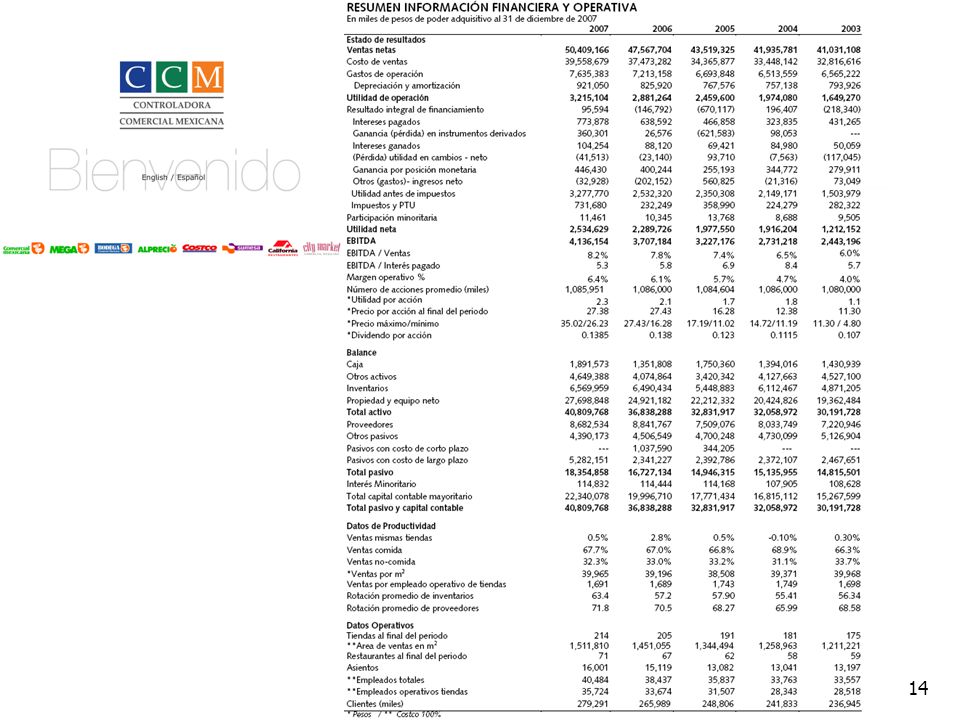

Parte 2 – Estado Financiero

Para ejemplificar ésta segunda parte, y mostrar la importancia de las compras en los resultados de la empresa, utilizaremos un estado financiero de la Controladora Comercial Mexicana (extraído de la documentación pública de la empresa del 2007 publicada en Internet).

.")

16

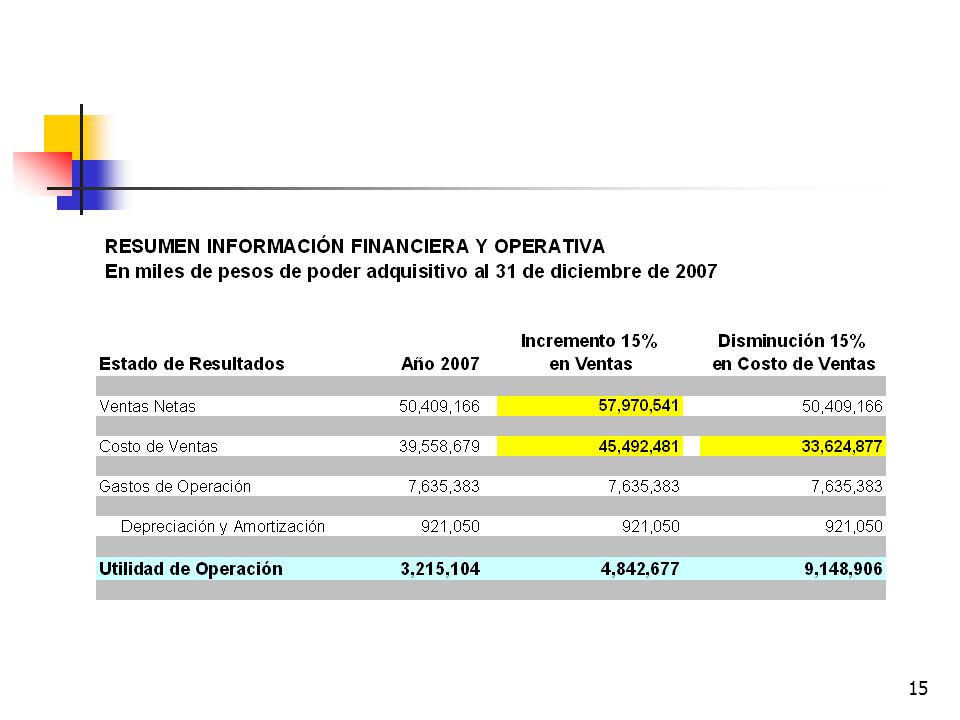

Observamos que un incremento del 15% en Ventas, no significó un incremento en la Utilidad Operativa, por lo contrario, significa una menor Utilidad Operativa. La disminución del 15% en el Costo de Ventas, por ahorro en Compras, significó un incremento en la Utilidad Operativa, lo que conviene más que un incremento en Ventas.

Presentaciones similares