Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Los Resultados de las Reformas a Pensiones

ENCRUCIJADAS, PROPECTIVAS Y PROPUESTAS PARA LA SEGURIDAD SOCIAL EN MEXICO UNAM – CEPAL – OIT - COLEF Los Resultados de las Reformas a Pensiones “Seguridad social sin sustento económico es demagogia” “Nadie esta obligado a lo imposible” Act. Francisco Miguel Aguirre Valuaciones Actuariales del Norte, S. C. © Instituto Nacional del Derecho de Autor – MÉXICO – Prohibida la reproducción parcial o total de este trabajo sin permiso por escrito de Valuaciones Actuariales del Norte, S.C.

2

SEGURIDAD SOCIAL La seguridad social es la protección que la sociedad otorga contra las contingencias económicas y sociales derivadas de la pérdida de ingresos a consecuencia de enfermedades, maternidad, riesgos de trabajo, invalidez, vejez y muerte, incluyendo la asistencia médica.(O.I.T.)

")

3

HETEROGENEIDAD DE LOS SISTEMAS DE PENSIONES

Desde la óptica de la Seguridad Social, existen 3 tipos de mexicanos y por lo tanto 3 tipos de tratamiento. Más del 50% sin sistema de pensiones. Necesitan apoyo. 30% afiliados al IMSS. BD y CD. Aportaciones insuficientes. 13% aprox. afiliados a sistemas de servidores públicos. Antigüedad, último salario, vitalicia, sin reservas. Sistemas de seguridad social que afectan directa o indirectamente las finanzas públicas federales. Directo: IMSS, RJP, ISSSTE, Paraestatales, ISSFAM, Reformas a Nuevas Generaciones. Indirecto: Estados (12 Reformas) Municipios, Universidades (27 Reformas). 90% de trabajadores afiliados a sistemas reformados.

Municipios, Universidades (27 Reformas). 90% de trabajadores afiliados a sistemas reformados.")

4

Existen solamente dos opciones:

ACCIONES PARA EVITAR LA DESCAPITALIZACIÓN EN CADA UNO DE LOS SISTEMAS DE PENSIONES DE LOS SERVIDORES PÚBLICOS Existen solamente dos opciones: Incrementar las aportaciones (ingresos) y/o Modificar el diseño de las prestaciones (egresos). Para modificar el diseño de las prestaciones es necesario considerar, de manera independiente, a tres grupos de derechohabientes: Pensionados. Activos. Nuevas generaciones.

y/o. Modificar el diseño de las prestaciones (egresos). Para modificar el diseño de las prestaciones es necesario considerar, de manera independiente, a tres grupos de derechohabientes: Pensionados. Activos. Nuevas generaciones.")

5

Mínimos ahorros en mediano plazo por gradualidad de la Reforma.

6

SOBRE LAS REFORMAS Reforma paramétrica: continuar con un esquema de Beneficio Definido, modificando los montos de las pensiones y los requisitos para obtenerlas. Antigüedad, Edad, Regulador, Límites a pensiones, Incremento a pensiones, Permanencia, Cotizaciones. Inmediato NG, Gradual GA. Reforma estructural: adoptar un sistema de Contribución Definida o de cuentas individuales. Depende de: Aportación, Tiempo, Interés y Edad de Jubilación. GA Bono de pensión opcional. Reforma mixta: combina el sistema de cuentas individuales con el de beneficio definido. Dificultad para lograr equidad en la distribución de riesgos.

7

BENEFICIO DEFINIDO Y CONTRIBUCIÓN DEFINIDA

CUANDO HAY PROBLEMAS LO IMPORTANTE ES REFORMAR El beneficio definido funciona siempre que se diseñen las cotizaciones, los montos, requisitos y condiciones adecuados a la realidad social y demográfica actual y futura. La cuenta individual funciona siempre que se aporte lo suficiente para otorgar pensiones cuyos montos, requisitos y condiciones se adecuen a la realidad social y demográfica actual y futura. Se piensa que las cuentas individuales son baratas porque se les aporta poco. Cuando se invierte en bonos del gobierno el método de financiamiento es de reparto.

8

Comparando manzanas con manzanas

BENEFICIO DEFINIDO VS CONTRIBUCIÓN DEFINIDA CUANDO HAY PROBLEMAS LO IMPORTANTE ES REFORMAR Comparando manzanas con manzanas El costo de un sistema exclusivamente de jubilación para un trabajador de nuevo ingreso, es el mismo en Contribución Definida y en Beneficio Definido si se cumplen los siguientes supuestos teóricos: Misma tasa de reemplazo. Misma edad de ingreso. Misma edad de jubilación. Misma tasa de rendimiento. Sin cambios en la esperanza de vida. No existe rotación o salida hasta la jubilación. No existen comisiones ni gastos de administración.

9

CONTRIBUCIÓN DEFINIDA

BENEFICIO DEFINIDO VS CONTRIBUCIÓN DEFINIDA Debido a que en la realidad los últimos supuestos no se cumplen, a la misma edad de jubilación se tienen los siguientes efectos: Aumenta Misma Tasa de Reemplazo Mismas Aportaciones del Patrón Rendimiento Trabajador CD Aumenta la pensión BD No afecta Patrón CD No afecta BD Disminuye el costo BD Sobra reserva Esperanza de Vida CD Disminuye la pensión BD Riesgo de insolvencia del patrón BD Aumenta el costo BD Falta reserva (Aportaciones Extraordinarias) Aumenta Misma Tasa de Reemplazo Mismas Aportaciones del Patrón Rotación Trabajador CD Retira su Cuenta Individual BD Pierde sus aportaciones * Patrón CD Aumenta el costo CD No afecta BD Disminuye el costo BD Sobra reserva Comisiones o Gastos de Administración CD Disminuye la pensión BD No afecta BD Pequeño riesgo de insolvencia del patrón BD Aumenta el costo BD Falta reserva (Aportaciones Extraordinarias) * en BD puede haber portabilidad o devolución de aportaciones Nota: Desde el punto de vista financiero para el Patrón, en algunos casos es mejor el BD y en otros la CD

Aumenta. Misma Tasa de Reemplazo. Mismas Aportaciones del Patrón. Rotación. Trabajador. CD Retira su Cuenta Individual. BD Pierde sus aportaciones * Patrón. CD Aumenta el costo. CD No afecta. BD Disminuye el costo. BD Sobra reserva. Comisiones o Gastos de Administración. CD Disminuye la pensión. BD No afecta. BD Pequeño riesgo de insolvencia del patrón. BD Aumenta el costo. BD Falta reserva (Aportaciones Extraordinarias) * en BD puede haber portabilidad o devolución de aportaciones. Nota: Desde el punto de vista financiero para el Patrón, en algunos casos es mejor el BD y en otros la CD.")

10

la solidaridad intergeneracional

COSTO DE TRANSICIÓN Las reformas paramétricas, hacia cuentas individuales o mixtas, pueden o no mantener la solidaridad intergeneracional Sin solidaridad intergeneracional: En este esquema las nuevas generaciones aportan a un fondo diferente del de la generación actual (pudiera ser un fondo propio, al ISSSTE, al IMSS o a un Fondo Nacional de Pensiones). Ventaja: El esquema de las nuevas generaciones esta totalmente financiado por lo que técnicamente es el más recomendable.

. Ventaja: El esquema de las nuevas generaciones esta totalmente financiado por lo que técnicamente es el más recomendable.")

11

la solidaridad intergeneracional

COSTO DE TRANSICIÓN Las reformas paramétricas, hacia cuentas individuales o mixtas, pueden o no mantener la solidaridad intergeneracional Sin solidaridad intergeneracional: (continúa) Desventajas: El costo de transición en flujos se eleva considerablemente. Dificulta el convencimiento de las autoridades para realizar la reforma.

Desventajas: El costo de transición en flujos se eleva considerablemente. Dificulta el convencimiento de las autoridades para realizar la reforma.")

12

la solidaridad intergeneracional

COSTO DE TRANSICIÓN Las reformas paramétricas, hacia cuentas individuales o mixtas, pueden o no mantener la solidaridad intergeneracional Con solidaridad intergeneracional: En este esquema las nuevas generaciones aportan al mismo fondo que la generación actual. Ventajas: El costo de transición en flujos se disminuye considerablemente Facilita el convencimiento de las autoridades para realizar la reforma. Desventaja: El esquema de nuevas generaciones no se fondea totalmente.

13

El costo en flujos para el patrón, sin solidaridad intergeneracional, puede ser mayor que el proyectado sin reforma durante algunas décadas.

14

COSTO DE TRANSICIÓN PARA SISTEMAS MEXICANOS

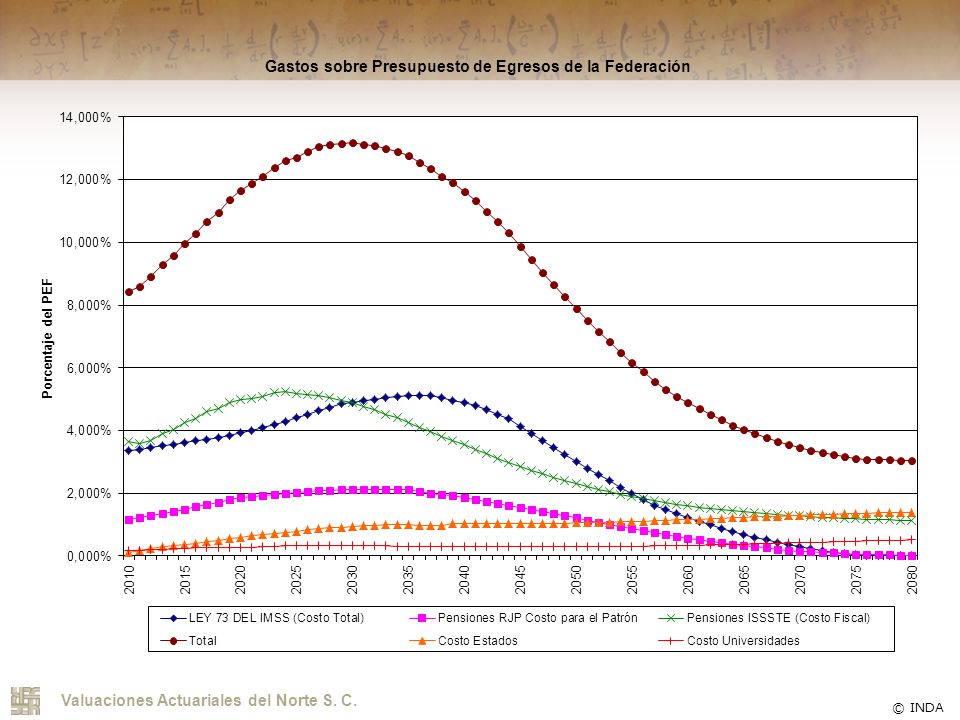

(Estimado) A, D, E : Estimación propia. B : Valuación Actuarial 2009 IMSS. C : Valuación Actuarial 2009 ISSSTE. Nota: Los datos y proyecciones que aquí se muestran pudieran ser imprecisos. Solo se pretende expresar ordenes de magnitud.

A, D, E : Estimación propia. B : Valuación Actuarial 2009 IMSS. C : Valuación Actuarial 2009 ISSSTE. Nota: Los datos y proyecciones que aquí se muestran pudieran ser imprecisos. Solo se pretende expresar ordenes de magnitud.")

16

Algunos de los pasivos contingentes como porcentaje del PIB son:

ESTIMADOS (*) Algunos de los pasivos contingentes como porcentaje del PIB son: Institución Servicios Pasados Servicios Futuros Totales IMSS Asegurador (Ley 73) 13% 18% 31% IMSS RJP 10% 6% 16% ISSSTE 25% 15% 40% Entidades Federativas 7% 5% 12% Organismos y Empresas 14% 11% Universidades 1.5% 0.5% 2% Total 70.5% 55.50% 126% (*) No considera los costos fiscales por complemento a pensión mínima garantizada, ISSFAM, servicio médico a pensionados y otros. Fuente : Estimaciones Propias que podrían variar dependiendo de Hipótesis y Metodologías

Algunos de los pasivos contingentes como porcentaje del PIB son: Institución. Servicios. Pasados. Servicios Futuros. Totales. IMSS Asegurador (Ley 73) 13% 18% 31% IMSS RJP. 10% 6% 16% ISSSTE. 25% 15% 40% Entidades Federativas. 7% 5% 12% Organismos y Empresas. 14% 11% Universidades. 1.5% 0.5% 2% Total. 70.5% 55.50% 126% (*) No considera los costos fiscales por complemento a pensión mínima garantizada, ISSFAM, servicio médico a pensionados y otros. Fuente : Estimaciones Propias que podrían variar dependiendo de Hipótesis y Metodologías.")

17

CONCLUSIONES Para el modelo nacional de seguridad social, se propone una REFORMA CONSTITUCIONAL que deberá considerar: Que se requiere una valuación actuarial estandarizada de todos los sistemas públicos. Que no existe cobertura universal de pensiones. Que en México operan dos grandes Institutos nacionales de seguridad social (IMSS e ISSSTE). Que las cuentas individuales del IMSS no serán suficientes para una pensión digna.

. Que las cuentas individuales del IMSS no serán suficientes para una pensión digna.")

18

CONCLUSIONES Para el modelo nacional de seguridad social, se propone una REFORMA CONSTITUCIONAL que deberá considerar: Que en nuestro país operan otros sistemas de pensiones que son financiados con recursos públicos. Estados, Municipios, Universidades, Paraestatales, etc. Políticamente viable la reforma. Que la reforma solamente deberá enmarcar el diseño de los sistemas financiados con recursos públicos. Requisitos y comisiones máximas y mínimas y lineamientos generales para diseñar sistemas de pensiones financiados con recursos públicos. Que las reformas no resuelven de inmediato el problema financiero. Aún reformados los SSS tienen un costo inercial, siguen siendo costosos. Se ha propuesto un impuesto al consumo o prever que conceptos se afectarán(seguridad, infraestructura, educación)

")

19

CONCLUSIONES La reforma constitucional deberá contener, al menos, lo siguiente: Pensión universal no contributiva. Cuotas y aportaciones mínimas y máximas. Aportación voluntaria con acompañamiento del patrón. Cuota social. Pensión garantizada. Salario regulador. Edad mínima para jubilación. Antigüedad mínima para jubilación. Incremento a pensiones igual a la inflación. Pensiones máximas y mínimas. Portabilidad. Administración propia o por terceros. Límite máximo de comisión por administración. Gradualidad en los cambios para la generación actual. Que los trabajadores actuales puedan migrar al nuevo esquema. Sistema nacional de información. Informes periódicos al Poder Legislativo local o federal.

20

EJEMPLO PENSIÓN UNIVERSAL ISSSTE IMSS La pensión universal puede otorgarse a mexicanos con 85% de la esperanza de vida (CONAPO), incapacitados o por fallecimiento. En el caso del IMSS y del ISSSTE, se mantendrían las prestaciones actuales modificando sus leyes exclusivamente para restar al monto de la pensión que otorga la Institución, lo correspondiente por pensión universal.

, incapacitados o por fallecimiento. En el caso del IMSS y del ISSSTE, se mantendrían las prestaciones actuales modificando sus leyes exclusivamente para restar al monto de la pensión que otorga la Institución, lo correspondiente por pensión universal.")

21

REFLEXIONES SOBRE LA SEGURIDAD SOCIAL

“ La mejor Reforma es la que se puede concretar” “Los proyectos de reforma a la seguridad social deben estar fundamentados jurídicamente y procurar el equilibrio de los aspectos económico, político y social” “Mediante las reformas se debe evitar construir paraísos económicos sobre cementerios sociales y viceversa.” “Lo más doloroso de las reformas a la Seguridad Social es no llevarlas a cabo”. “No debe existir pensión sin necesidad, ni necesidad sin pensión.” “Seguridad Social sin sustento económico es demagogia” “Nadie, ni siquiera el gobierno, está obligado a lo imposible ó bien contra la insolvencia se estrella el derecho”

22

REFLEXIONES SOBRE LA SEGURIDAD SOCIAL

“El problema de la seguridad social es estructural, no se resuelve con adecuaciones administrativas” “Para reformar un sistema de seguridad social, trabajadores y autoridades deben ser aliados; no es una negociación, es la búsqueda de una solución conjunta” “Los trabajadores deben ser los principales interesados en la reforma de la seguridad social, el patrón debe ser un facilitador ” “Tratándose de reformas, con buena información los trabajadores toman buenas decisiones“ “En las reformas de seguridad social, a mayor beneficio económico para la institución, corresponde un mayor costo político” “Las reformas no resuelven de inmediato el problema financiero, de hecho, normalmente el costo inercial del esquema anterior continúa a la alza durante las próximas décadas”

23

REFLEXIONES SOBRE LA SEGURIDAD SOCIAL

“Cuando se reforma exclusivamente a las nuevas generaciones, generalmente se rescata el cadáver de la institución de seguridad social… 50 años después de la reforma” “Las reservas no son generadas por las cuentas individuales por sí mismas, sino que son generadas por el rompimiento de la solidaridad intergeneracional; en beneficio definido también se pueden acumular” “La disminución del costo de transición en flujos y por ende la viabilidad del sistema de pensiones, depende fundamentalmente de su nivel de madurez, del tipo de reforma para la generación actual y de la continuidad de la solidaridad intergeneracional” “ En las reformas a la seguridad social los aspectos político, financiero, actuarial y jurídico, son solo medios para lograr un fin eminentemente humano” “El actuario utiliza la frialdad de las matemáticas para garantizar que la calidez de la Seguridad Social llegue a quien la necesita”

24

Act. Francisco Miguel Aguirre Valuaciones Actuariales del Norte, S. C.

Gracias. Act. Francisco Miguel Aguirre Valuaciones Actuariales del Norte, S. C.

Presentaciones similares

>")