Descargar la presentación

La descarga está en progreso. Por favor, espere

2

INTRODUCCIÓN El acceso a la vivienda por primera vez para los sectores medios, especialmente, en los estratos de población joven (personas solteras que se emancipan o que contraen matrimonio) se ve afectado por diversas razones: El costo de la vivienda (casa o apartamento) El incremento de los precios de los bienes y servicios asociados a la construcción. La capacidad para cubrir la prima o enganche inicial. La disponibilidad de financiamiento en condiciones que se ajusten a sus ingresos. El margen de utilidad de los desarrolladores.

se ve afectado por diversas razones: El costo de la vivienda (casa o apartamento) El incremento de los precios de los bienes y servicios asociados a la construcción. La capacidad para cubrir la prima o enganche inicial. La disponibilidad de financiamiento en condiciones que se ajusten a sus ingresos. El margen de utilidad de los desarrolladores.")

3

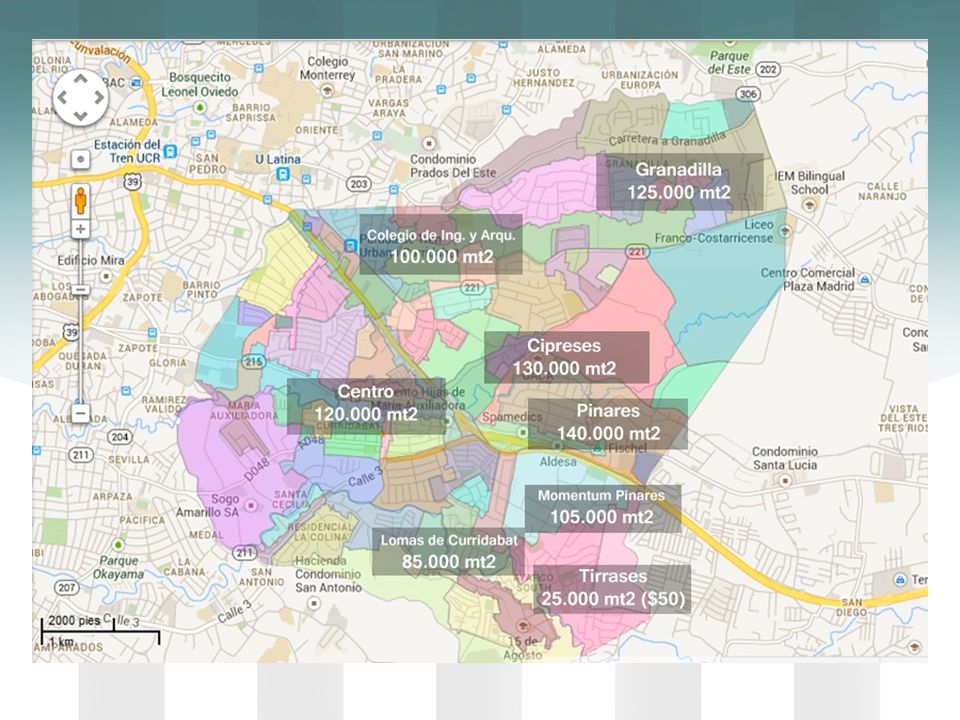

El precio de la tierra: De acuerdo con el sistema de catastro de la Municipalidad de Curridabat Ubicación Precio por M2 (colones) Precio (US $*) Granadilla 250 Cipreses 260 Tirrases 25.000 50 CFIA 200 Momentun Pinares 210 Lomas de Curridabat 85.000 170 Centro 240 * US $1 = 500 colones

Precio. (US $*) Granadilla Cipreses Tirrases CFIA Momentun Pinares Lomas de Curridabat Centro * US $1 = 500 colones.")

5

El costo de la vivienda en el Cantón de Curridabat.

Muestra del costo en cuatro ofertas Proyecto Ubicación Unidad Tamaño M2 Costo $ Precio M2 Condominio Tramonto Abedules, Cipreses Casas 1 y 2 plantas 203 246 1.527 1.341 Independiente Pinares Apartamento 140 1.000 San Angel Casa Individual 196 765 Condominio Ayarco Real Ayarco Sur Apartamentos 72 89 150 2.291 2.123 2.046

6

El índice de precios de los materiales, bienes y

servicios de la construcción.

7

Financiamiento y Capacidad de Pago de Prima

Precio Promedio de Apartamento: 120 mts2: US $ Préstamo Bancario por 75 millones de colones: US $ Cuota Mensual del Préstamo: colones: US $1,116 Ingreso Mensual Familiar requerido: millones: US $6.000 Monto de la Prima: colones: US $

8

El desarrollo tradicional de Proyectos Inmobiliarios

Tradicionalmente los proyectos inmobiliarios se concretan a través de la creación de sociedades anónimas conformadas específicamente para llevar a cabo proyectos puntuales. Bajo este esquema los socios aportan dinero a cambio de acciones. Con esos fondos se adquiere un terreno, luego se obtiene un financiamiento bancario para la construcción de la obra. Una vez finalizada la obra se venden las unidades a un precio pre- establecido (generalmente en dólares para cubrirse de la devaluación). En la mayoría de los casos a los prominentes compradores se les solicita un anticipo de reserva (prima y/o enganche) por la unidad a adquirir. El comprador debe buscar, en algunos casos con ayuda del desarrollador, el financiamiento para la compra de la unidad de acuerdo con la oferta que se tenga disponible en el mercado. Quien financia al comprador se garantiza con una hipoteca sobre la vivienda, condominio o apartamento una vez construido.

. En la mayoría de los casos a los prominentes compradores se les solicita un anticipo de reserva (prima y/o enganche) por la unidad a adquirir. El comprador debe buscar, en algunos casos con ayuda del desarrollador, el financiamiento para la compra de la unidad de acuerdo con la oferta que se tenga disponible en el mercado. Quien financia al comprador se garantiza con una hipoteca sobre la vivienda, condominio o apartamento una vez construido.")

9

Esquema Tradicional de Desarrollo Inmobiliario

2 .Se adquiere un terreno 4 .Se construye el Proyecto Se constituye sociedad proyecto 5. Se venden las unidades 3. Se obtiene un financiamiento 6. Se reparten las utilidades

10

Riesgos Para las Partes que Intervienen en el Negocio

Para el Desarrollador: Costo y disponibilidad del Financiamiento del Proyecto. Incremento de precios durante la fase de construcción. Incumplimientos por parte de las empresas constructoras. Trabas y cambios en la consecución de permisos. Demandas de terceros por diversos aspectos relacionados con el proyecto. Caída de la demanda por parte de los potenciales compradores. RENTABILIDAD Y SEGURIDAD FINANCIERA Margen de Utilidad 20 a 30%

11

SEGURIDAD Y PROTECCIÓN JURÍDICA

Para el comprador: Posibilidad de cubrir el enganche o prima con recursos propios (posiblemente está arrendando actualmente). Disponibilidad en el financiamiento de largo plazo. Incumplimiento del desarrollador en la entrega del producto en el tiempo fijado. Defectos de tipo constructivo detectados en el último momento. Desvío de fondos entregados como prima o enganche hacia otros proyectos del desarrollador. Demandas de terceros hacia el desarrollador o constructor que afectan la entrega del proyecto en el tiempo establecido. La letra menuda…. SEGURIDAD Y PROTECCIÓN JURÍDICA

. Disponibilidad en el financiamiento de largo plazo. Incumplimiento del desarrollador en la entrega del producto en el tiempo fijado. Defectos de tipo constructivo detectados en el último momento. Desvío de fondos entregados como prima o enganche hacia otros proyectos del desarrollador. Demandas de terceros hacia el desarrollador o constructor que afectan la entrega del proyecto en el tiempo establecido. La letra menuda…. SEGURIDAD Y PROTECCIÓN JURÍDICA.")

12

La gran pregunta que se hace la persona que va a adquirir una unidad inmobiliaria es:

¿ Cómo obtener una solución de vivienda a un costo menor con la seguridad y protección jurídica necesaria? CONFIANZA = FIDUCIA

13

Definición De Fideicomiso

“Un negocio jurídico en virtud del cual una persona llamada Fideicomitente transfiere uno o más bienes o derechos de su propiedad a otra persona, llamada Fiduciario, con el encargo de que los administre o enajene y que, con el producto de su administración, cumpla una finalidad lícita establecida en el acto constitutivo en favor de una tercera persona llamada Fideicomisario o beneficiario”.

14

FIDEICOMISO (Características)

Es un contrato de administración de bienes de terceros para cumplir con propósitos muy particulares que define el constituyente del fideicomiso. Se crea un “patrimonio autónomo” con los bienes que se aportan. No es una persona jurídica pero si un ente económico y tributario. Es un instrumento destinado a fomentar los negocios, a través de una persona distinta e idónea, que es un Fiduciario. Se materializa y justifica en pos de unos beneficiarios que son la razón de ser de la creación del fideicomiso.

15

Tiene tres momento relevantes a) La constitución del fideicomiso con la transferencia de los bienes que aporta el fideicomitente; b) la labor que desarrolla el fiduciario en el cumplimiento de los fines del fideicomiso y; c) la transferencia de los resultados del fideicomiso a los beneficiarios. El fiduciario debe llevar una administración independiente de cada fideicomiso y actuar como un “buen padre de familia” con el patrimonio del fideicomiso. La duración máxima de un fideicomiso es de 30 años.

16

Estructura Básica de un Fideicomiso

2. EL FIDUCIARIO: Es quien se encarga y administra el fideicomiso 1. EL FIDEICOMITENTE: Es quien constituye y trasmite la propiedad del patrimonio FIDEICOMISO: Es el patrimonio separado y autónomo Asesores técnicos, de inversión u otros Puedan ser los mismos Estructura básica 1/ Típicamente hay tres o cuatro partes – quien realiza el aporte, quien se encarga y administra y quien se beneficia. 2/ Quien realiza el aporte puede ser quien se beneficie también o no. 3/ Quien realiza el aporte debe ser siempre independiente de quien se encarga y administra. 4/ Quien se encarga y administra, recibe y tiene la propiedad, pero siempre en forma fiduciaria. El Fiduciario nunca puede beneficiarse ni del usufructo ni del disfrute del patrimonio. Simplemente cumple con un mandato plasmado en una escritura o documento de fideicomiso, con un regla subyacente fundamental: la administración prolija y transparente. 3. FIDEICOMISARIO: Es quien se queda con lo residual Puedan ser los mismos BENEFICIARIO: Es quien tiene el disfrute

17

¿Que aporta la figura del Fideicomiso a los desarrollos inmobiliarios?

Crea una protección legal alrededor del proyecto con la constitución de un patrimonio autónomo, separado e independiente de los vendedores y compradores. Aisla los bienes y el proyecto de demandas o ataques de terceros que pudieran presentarse durante el desarrollo del fideicomiso. Asegurará que los recursos destinados al proyecto se empleen exclusivamente en el desarrollo de la obra. Establece reglas claras a los participantes que son transparentes a terceros. En cabeza de un fiduciario que no tiene interés económico en el proyecto.

18

Fideicomiso al Costo (Particularidades de la Figura)

Se establece una relación contractual sin establecer una vinculación societaria. Es temporal y específico, por lo que la relación finaliza con la conclusión de la obra. En el fideicomiso se establecen todos los aspectos del proyecto a desarrollar tales como: Individualización del inmueble; las condiciones de compra; las características de la obra a desarrollar; los plazos en que se ejecutará la obra; los costos estimados; los derechos y obligaciones de las partes intervinientes; el destino del patrimonio una vez finalizado el proyecto; la forma en que debe administrarse; la independencia del patrimonio con respecto a las partes que intervienen. Por las características del patrimonio autónomo el fideicomiso puede emitir valores contra dicho patrimonio y obtener recursos para el desarrollo del proyecto.

19

Los bienes del fideicomiso no pueden ser embargados ni alcanzados jurídicamente por problemas ajenos al negocio ni cuestiones particulares de los participantes. Las partes que intervienen contratan a un tercero (fiduciario) quien es una entidad supervisada (banco) para que administre el fideicomiso quien debe supervisar y controlar el desarrollo del proyecto. Ciertamente el fideicomiso no garantiza el éxito del proyecto ni la rentabilidad final de negocio ni es un antídoto contra la mala fe, pero si es un excelente instrumento para acotar riesgos.

quien es una entidad supervisada (banco) para que administre el fideicomiso quien debe supervisar y controlar el desarrollo del proyecto. Ciertamente el fideicomiso no garantiza el éxito del proyecto ni la rentabilidad final de negocio ni es un antídoto contra la mala fe, pero si es un excelente instrumento para acotar riesgos.")

20

No existe un contrato estándar de fideicomiso, su elaboración requiere de una participación multidisciplinaria. La clave del fideicomiso está en su estructuración: legal, técnica y financiera. El fiduciario debe rendir cuentas a todas las partes sobre todos los aspectos del fideicomiso, entre ellos el detalle de todos los costos en los que se ha incurrido, algo que no sucedería en un proyecto privado, siendo este aspecto muy importante.

21

Para su estructuración deben existir varios elementos claves

Un PROYECTO… a cargo de un equipo desarrollista profesional. Un fiduciario experto que esté dispuesto a ponerse la camiseta del proyecto desde antes de iniciar el fideicomiso y hasta el finiquito del mismo. Un estructurador financiero profesional. El trabajo fundamental del fiduciario no es administrar el fideicomiso, esa es la consecuencia de una adecuada estructuración. Si la estructuración del fideicomiso se hace mal el proyecto podría estar condenado al fracaso.

22

¿Que Significa al Costo?

En el fideicomiso al costo el beneficiario termina pagando lo que realmente cueste la unidad que va a adquirir. Mes tras mes el fiduciario informa a un comité del fideicomiso los gastos incurridos y los pagos a realizar conforme el avance de las obras, a través de liquidaciones. La materialización de los aportes se realiza a lo largo del período de construcción, de acuerdo con el avance de la obra. Cuando se participa de un fideicomiso al costo se deben tener en cuenta los gastos reales del propio proyecto y las distintas etapas de avance de la construcción.

23

Las Partes que Intervienen en un Fideicomiso al Costo

DESARROLLADOR: Participan en el fideicomiso en forma conjunta con otros participantes sin estar relacionados por los derechos y obligaciones inherentes a las sociedades (no son accionistas). Aportan su conocimiento para planificar y diseñar el proyecto. En algunos casos aportan capital semilla para la primer etapa de estudio. En la mayoría de los casos su participación está motivada porque son los que aportan el terreno donde se va a desarrollar el proyecto. Su rol es articular y liderar todos los aspectos del negocio.

. Aportan su conocimiento para planificar y diseñar el proyecto. En algunos casos aportan capital semilla para la primer etapa de estudio. En la mayoría de los casos su participación está motivada porque son los que aportan el terreno donde se va a desarrollar el proyecto. Su rol es articular y liderar todos los aspectos del negocio.")

24

Suscribe el contrato en carácter de fideicomitente y beneficiario.

FIDEICOMITENTE FUNDADOR Son los principales interesados en promover el proyecto, tienen la labor fundamental de conseguir a la totalidad de los participantes. Suscribe el contrato en carácter de fideicomitente y beneficiario. Participan en las mejoras al diseño del proyecto. FIDEICOMISARIO(S) Son los inversionistas que aportan recursos para el desarrollo del proyecto con la garantía del terreno donde se desarrollará el proyecto. Pueden ceder sus derechos a un tercero en caso de que requieran liquidar la inversión anticipadamente.

Son los inversionistas que aportan recursos para el desarrollo del proyecto con la garantía del terreno donde se desarrollará el proyecto. Pueden ceder sus derechos a un tercero en caso de que requieran liquidar la inversión anticipadamente.")

25

Formaliza la venta de las unidades.

FIDUCIARIO Se convierte en propietario legal del patrimonio para concretar el proyecto conforme a los términos y condiciones establecidas en el contrato de fideicomiso basado en el proyecto. Tienen la obligación de informar regularmente al fideicomitente acerca de la marcha de su gestión y rendir cuentas técnica y financieramente del proyecto. Una vez finalizado el proyecto, trasmite a los beneficiarios por medio de escritura el dominio de las unidades que a cada uno de los beneficiarios le corresponde. Formaliza la venta de las unidades. Por su trabajo recibe una remuneración la cual queda establecida de previo en el contrato de fideicomiso, sin que pueda participar de los resultados finales del fideicomiso.

26

Los Fideicomisos al costo tienen la gran virtud, que consiste en que los inversionistas que participan comprando las unidades inmobiliarias (casa, apartamento, oficina, bodega, etc) se ahorran la ganancia del desarrollista, de manera que la unidad asignada resulta más barata que si esta fuera adquirida en un proyecto tradicional a precio fijo.

se ahorran la ganancia del desarrollista, de manera que la unidad asignada resulta más barata que si esta fuera adquirida en un proyecto tradicional a precio fijo.")

27

Esquema de Fideicomiso al Costo

Beneficiarios Aportan recursos y reciben unidades Aporta terreno Desarrollador Fideicomitente Fundador Fiduciario Administra el Fideicomiso

28

Relación de Costos Esquema Tradicional vs Fideicomiso al Costo

Gastos Costo de Tierra Planos y Permisos Desarrollo de Obra Financiamiento bancario Administración del proyecto Costo de mercadeo Ingresos Ingresos por venta de unidades Utilidad o margen sobre venta final distribuida entre accionistas (25%). Costo 100% US $ Fideicomiso al Costo Gastos Costo de Tierra Planos y Permisos Desarrollo de Obra Financiamiento bancario o aportes Honorarios del Fiduciario Se reduce el costo de mercadeo Ingresos El comprador-inversor paga lo que cuesta la unidad. No hay utilidad Costo 75% US$

. Costo 100% US $ Fideicomiso al Costo. Gastos. Costo de Tierra. Planos y Permisos. Desarrollo de Obra. Financiamiento. bancario o aportes. Honorarios del Fiduciario. Se reduce el costo de mercadeo. Ingresos. El comprador-inversor paga lo que cuesta la unidad. No hay utilidad. Costo 75% US$")

29

Esquema de Fideicomiso al Costo (Alianza Público - Privado)

Ley 8828 Reguladora de la Actividad de las Sociedades Públicas de Economía Mixta del 29 de abril del 2010, crea las Sociedades Públicas de Economía Mixta (SPEM´s) que son básicamente una alianza entre el sector público a nivel municipal y el sector privado para la inversión en obra pública. El Código Municipal faculta en su artículo 13 al Consejo Municipal para autorizar la creación de SPEM´s “Artículo 13: Son atribuciones del Consejo…. q) Constituir, por iniciativa del Alcalde municipal, establecimientos públicos, empresas industriales y comerciales, y autorizar la constitución de sociedades públicas de economía mixta…

que son básicamente una alianza entre el sector público a nivel municipal y el sector privado para la inversión en obra pública. El Código Municipal faculta en su artículo 13 al Consejo Municipal para autorizar la creación de SPEM´s. Artículo 13: Son atribuciones del Consejo…. q) Constituir, por iniciativa del Alcalde municipal, establecimientos públicos, empresas industriales y comerciales, y autorizar la constitución de sociedades públicas de economía mixta…")

30

Para crear una SPEM se requiere la participación de la Municipalidad, quien ostentará un 51% en el capital de la sociedad y del sector privado quien tendrá el 49% restante. Un requisito esencial para su formación es la participación de al menos un sujeto privado. El hecho de que la Municipalidad posea el 51% de las acciones responde al deseo de que ésta mantenga el control sobre la SPEM.

31

Las Partes que Intervienen en un Fideicomiso al Costo Alianza PP

DESARROLLADORES No hay desarrolladores propiamente dicho, el proyecto se ejecuta a través de la SPEM bajo un contrato de fideicomiso administrado por un fiduciario. FIDEICOMITENTE FUNDADOR La SPEM Inmobiliaria de Curridabat. FIDEICOMISARIOS Los inversionistas que adquieren los certificados de participación fiduciaria emitidos por el fideicomiso inmobiliario al costo. Otras empresas que aportan bienes y servicios como inversión al proyecto y que reciben un rendimiento igual al de los inversionistas de los certificados.

32

BENEFICIARIOS: Las personas que serán los adquirentes de las unidades (apartamento o casa) del proyecto. FIDUCIARIO: Una entidad bancaria o una empresa fiduciaria con experiencia en la administración de fideicomisos.

33

Esquema de Fideicomiso al Costo: Alianza PP

(Paso por Paso) I.- Identificación y Negociación del terreno donde se construirá el proyecto: Se identifica el terreno y se negocia con el propietario su valor. Se busca el precio justo de negociación. La clave del negocio está en obtener el mejor precio del terreno, por lo que este punto es vital. Se constituye una Opción de Compra-Venta del terreno. Se traspasa el terreno a un fideicomiso para garantizar a las partes que han suscrito la opción de compra – venta. Si al cabo del plazo de la opción se paga el valor del terreno al vendedor, el terreno se mantiene en el fideicomiso como garantía de los inversionistas. Si concluido el plazo de la opción no se paga el valor el terreno se devuelve al vendedor y no hay proyecto.

I.- Identificación y Negociación del terreno donde se construirá el proyecto: Se identifica el terreno y se negocia con el propietario su valor. Se busca el precio justo de negociación. La clave del negocio está en obtener el mejor precio del terreno, por lo que este punto es vital. Se constituye una Opción de Compra-Venta del terreno. Se traspasa el terreno a un fideicomiso para garantizar a las partes que han suscrito la opción de compra – venta. Si al cabo del plazo de la opción se paga el valor del terreno al vendedor, el terreno se mantiene en el fideicomiso como garantía de los inversionistas. Si concluido el plazo de la opción no se paga el valor el terreno se devuelve al vendedor y no hay proyecto.")

34

II.- Elaboración de “Master Plan del Proyecto”.

Sobre el terreno identificado se elabora un Plan Maestro (diseño arquitectónico) para “mercadear” el proyecto entre los futuros compradores. El Plan Maestro se confecciona bajo criterios previamente definidos.

para mercadear el proyecto entre los futuros compradores. El Plan Maestro se confecciona bajo criterios previamente definidos.")

35

III.- Selección de los Beneficiarios del Proyecto.

La SPEM define los criterios que deben cumplir los beneficiarios del Proyecto, por ejemplo: - Personas que viven actualmente en Curridabat. - Que no tengan una casa o apartamento propio. - Personas entre x o y edad. - Nivel de ingresos entre x o y. Una vez seleccionados los beneficiarios se presentan a los bancos para que realicen estudio de crédito y estén en capacidad de obtener un crédito para la compra del apartamento o casa.

36

IV.- Emisión de Certificados Fiduciarios para la construcción del Proyecto

El Fideicomiso crea una emisión privada de valores de renta fija con la garantía del terreno o una titularización sobre flujos futuros (venta de unidades). Los recursos ingresan al Fideicomiso: Primero paga la opción de terreno y los recursos restantes se utilizan para el desarrollo del proyecto según el avance de obra establecido y fiscalizado por la SPEM y un Comité Especial del Fideicomiso.

. Los recursos ingresan al Fideicomiso: Primero paga la opción de terreno y los recursos restantes se utilizan para el desarrollo del proyecto según el avance de obra establecido y fiscalizado por la SPEM y un Comité Especial del Fideicomiso.")

37

V.- La SPEM crea una unidad ejecutora básica que tendrá las siguientes funciones:

Elabora los carteles de licitación de las obras a contratar. Publica y analiza ofertas de empresas oferentes. Presenta al comité especial del Fideicomiso sus recomendaciones técnicas y económicas para su aprobación. Supervisa el avance de las obras. Autoriza al Fiduciario a desembolsar los recursos. Informa al comité especial del Fideicomiso sobre el desarrollo del proyecto técnica y económicamente.

38

VI.- Adjudicación de las Unidad del Proyecto.

Una vez que el proyecto se ha terminado, el fiduciario segrega cada unidad. Los beneficiarios que han recibido el financiamiento bancario formalizan su compra. El Banco recibe una hipoteca sobre el apartamento o casa formalizada con el beneficiario. Los recursos del financiamiento ingresan al fideicomiso. VII.- Cancelación de los Certificados Fiduciarios Con los recursos percibidos por el fideicomiso por la venta de las unidades, el fiduciario procede a cancelar a los inversionistas los Certificados Fiduciarios FIN DEL FIDEICOMISO

39

Esquema de Fideicomiso al Costo APP

Constituye Fideicomiso BENEFICIARIOS Aportan recursos y reciben unidades Negocia terreno y Proyecto SPEM FIDEICOMITENTE Crea Unidad Ejecutor Emite Valores Formalizan Financiamiento FIDUCIARIO Administra el Fideicomiso

40

Fideicomiso al Costo PP Gastos

Relación de Costos Fideicomiso al Costo Gastos Costo de Tierra Planos y Permisos Desarrollo de Obra Financiamiento bancario o aportes Honorarios del Fiduciario No hay costo de mercadeo Ingresos Ingreso por vente de unidades No hay utilidad. Costo 75% US$ Fideicomiso al Costo PP Gastos Costo de Tierra Planos y Permisos Desarrollo de Obra Certificados Fiduciarios Honorarios del Fiduciario Gastos de la SPEM No hay costo de mercadeo Ingresos Ingreso por venta de unidades Costo 60% US$ Esquema Tradicional Gastos Costo de Tierra Planos y Permisos Desarrollo de Obra Financiamiento bancario Administración del proyecto. Costo de mercadeo Ingresos Ingresos por venta de unidades Utilidad o margen sobre venta final distribuida entre accionistas. Costo 100% US $

Presentaciones similares