Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MODELOS DE VALORACIÓN POR MONTECARLO

Prosper Lamothe UAM

2

Fundamentos La prima de una opción se puede definir como la suma de los valores actuales esperados de los flujos de caja generados en los distintos estados de la naturaleza. Los estados de la naturaleza dependen del espacio probabilístico del precio Los flujos de caja dependen de la diferencia entre: Precio de ejercicio precio futuro del activo Definiendo correctamente la dinámica estocástica del precio del subyacente/subyacentes y las condiciones de ejercicio de las opciones implicadas podemos valorar cualquier conjunto de opciones reales incluidas en un proyecto y/o empresa.

3

Simulación de Monte Carlo: una aproximación intuitiva (I)

Determinar el valor de una opción real es similar a analizar sí resulta interesante un juego de azar. El valor de la opción y del juego depende en última instancia del Valor Esperado Monetario (VEM), que en el caso del juego depende de: Distribución de probabilidad de estados de la naturaleza Cash Flow asociado a cada estado de la naturaleza

, que en el caso del juego depende de: Distribución de probabilidad de estados de la naturaleza. Cash Flow asociado a cada estado de la naturaleza.")

4

Modelización del precio

Un proceso estocástico es una colección de variables aleatorias. Sí se interpreta a t como el tiempo, X(t) es el estado del proceso en el momento t. T puede ser contable, en cuyo caso el proceso estocástico es discreto, o incontable, en cuyo caso el proceso estocástico es continuo. El proceso estocástico es el resultado de la aleatoriedad y el tiempo Así en el proceso geométrico browniano ordinario:

es el estado del proceso en el momento t. T puede ser contable, en cuyo caso el proceso estocástico es discreto, o incontable, en cuyo caso el proceso estocástico es continuo. El proceso estocástico es el resultado de la aleatoriedad y el tiempo. Así en el proceso geométrico browniano ordinario:")

5

é æ s ö ù S = S exp ç r - ÷ dt + s ê dt e t ú ç ÷ è 2 ë ø û

La ecuación anterior para un salto temporal Dt y para un activo que no pague dividendos tiene la siguiente forma: donde St es el precio del activo subyacente, r es el rendimiento esperado del activo, s es la volatilidad del activo subyacente, e es un número procedente de una distribución N(0,1). é æ s 2 ö ù S = S exp ç r - ÷ dt + s ê dt e t ú ç ÷ t + 1 t è 2 ë ø û

. é. æ. s. 2. ö. ù. S. = S. exp. ç. r. - ÷ dt. + s. ê. dt. e. t. ú. ç. ÷ t t. è. 2. ë. ø. û.")

8

MODELO CON SIMULADOR DE MONTECARLO

10

DISTRIBUCION DE LOS VALORES DE LA SIMULACION DEL PROYECTO

11

Modelización del precio (I)

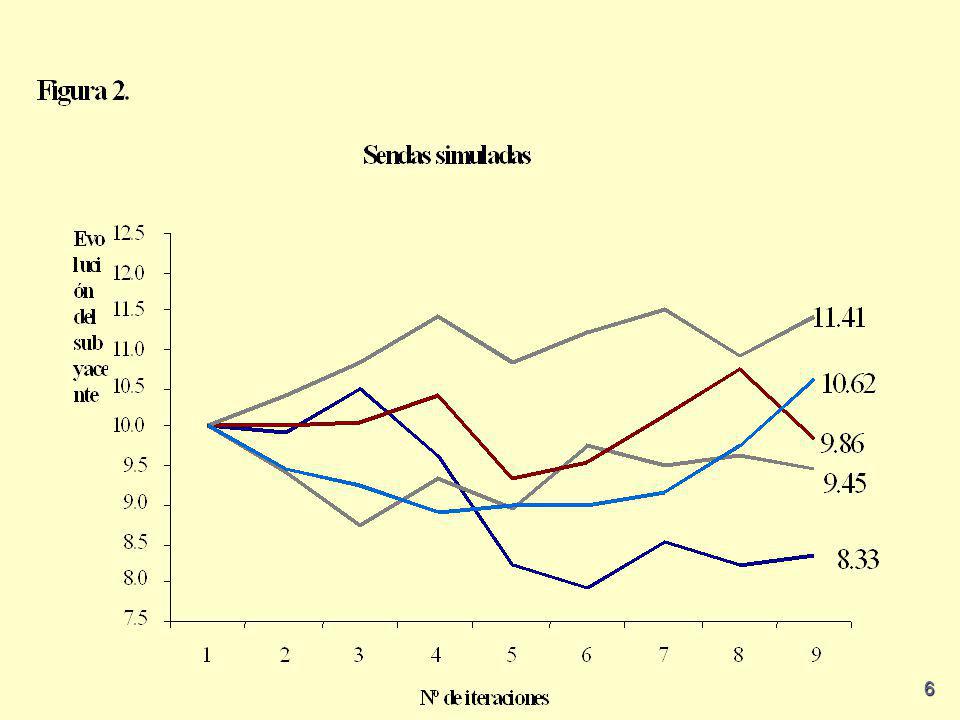

La simulación de Montecarlo ha de capturar en la generación de precios las pautas observadas en los precios de subyacentes, para lo cual se suele utilizar procesos estocásticos brownianos + = Tendencia g = Inflación (P) - Obsolescencia (w) Movimiento Geométrico Browniano ordinario Ciclo Proceso browniano con reversión a la media (Ornstein – Uhlenbeck) Tendencia + Ciclo Proceso browniano con tendencia y reversión a la media (Metcalf – Hasset)

- Obsolescencia (w) Movimiento Geométrico. Browniano ordinario. Ciclo. Proceso browniano con. reversión a la media. (Ornstein – Uhlenbeck) Tendencia + Ciclo. Proceso browniano con tendencia y. reversión a la media. (Metcalf – Hasset)")

12

Modelización del precio (II)

Ecuaciones en tiempo continuo Metcalf & Hasset (1995) Ornstein & Uhlenbeck (reversión a la media – sin tendencia) Movimiento Browniano geométrico (tendencia – sin reversión a la media) Volatilidad estocástica (reversión a la media) (1) (2) (3) (4) (5) (6) (7) (8)

Ornstein & Uhlenbeck (reversión a la media – sin tendencia) Movimiento Browniano geométrico (tendencia – sin reversión a la media) Volatilidad estocástica (reversión a la media) (1) (2) (3) (4) (5) (6) (7) (8)")

Presentaciones similares