Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DECLARACION INFORMATIVA MENSUAL de IVA Diot -2007

Simplificada y Completa

2

EL ORIGEN DE LA INFORMATIVA MENSUAL IVA.

CONSIDERANDOS DE LA INICIATIVA PARA REFORMAR LA FRACCIÓN V Y ADICIONAR LA FRACCIÓN VIII DEL 32 DE LIVA. Con la finalidad de que el Servicio de Administración Tributaria, se encuentre en aptitud de fiscalizar eficientemente a los contribuyentes que estén obligados al pago del impuesto al valor agregado y a las personas que realicen actos o actividades que se refiere el artículo 20.- A de la Ley del Impuesto al Valor Agregado, es importante establecer para estos contribuyentes la obligación de proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información sobre las personas a las que les hubieren retenido el impuesto al valor agregado. Lo anterior tiene como finalidad incentivar al contribuyente con el cumplimiento de sus obligaciones a través de mejores servicios, así como contar con información oportuna de las personas y conceptos sobre los cuales se presentan las declaraciones del impuesto al valor agregado en cuanto a acredita m lentos,, traslados, tasas, clientes y proveedores, logrando así aumentar la base de contribuyentes y su eficaz fiscalización.

3

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO AL VALOR AGREGADO

EL ORIGEN DE LA INFORMATIVA MENSUAL IVA. Artículo V. Expedir constancias por las retenciones del impuesto que se efectúen en los casos previstos en el artículo 1-A, al momento de recibir el comprobante a que se refiere la fracción III de este artículo, y proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información sobre las personas a las que les hubieren retenido el impuesto establecido en esta Ley, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información. VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información. DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO AL VALOR AGREGADO ARTÍCULO QUINTO. Los contribuyentes proporcionarán la información mensual a que se refiere el artículo 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado a partir del día 17 de octubre de 2006.

4

REFORMAS AL CÓDIGO FISCAL DE LA FEDERACIÓN.

En materia de informativas por medios y formatos electrónicos de la Federación, Estados y Municipios 32-G: La Federación, las Entidades Federativas el Distrito Federal y sus organismos Descentralizados así como los Municipios, tendrán la obligación de presentar ante las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración, la información Relativa a: Las personas a las que en el mes inmediato anterior les hubieren efectuado retenciones de impuesto sobre la renta, así como de los residentes en el extranjero a los que les hayan efectuado pagos de acuerdo con lo previsto en el Título V de la Ley del Impuesto sobre la Renta. II. Los proveedores a los que les hubiere efectuado pagos, desglosando el valor de los actos o actividades por tasa a la cual trasladaron o les fue trasladado el impuesto al valor agregado y el impuesto especial sobre producción y servicios, incluyendo actividades por las que el contribuyente no está obligado al pago. La información a que se refiere el párrafo anterior se deberá presentar a más tardar el día 17 del mes posterior al que corresponda dicha información.

5

INFORMATIVA EN EL AÑO 2007. Llegamos al año 2007, y prácticamente durante 3 meses nos tuvieron sin noticias, ya que el 28 de marzo de 2007 en la Décima Cuarta Modificación a la RM 2006, nos dan a conocer nuevamente un calendario para cumplir con esta informativa. Calendario en el cual prácticamente el primer semestre se presentaría en el mes de julio de 2007, julio-agosto en septiembre, septiembre - octubre en Noviembre y noviembre-diciembre en Enero del 2008. Ya en la Resolución Miscelánea 2007 publicada el 25 de abril se mantienen las fechas de presentación en la regla y es prácticamente en la 1 modificación a la RM 2007, en la nos da conocer nuevas fechas de presentación y una nueva informativa denominada simplificada, con la cual se a conocer el 2 de julio de 2007, el programa denominado DIOT

6

Información correspondiente

INFORMATIVA EN EL ANO 2007. Para los efectos del artículo 32, fracciones V y VIII de la Ley del IVA, los contribuyentes personas morales proporcionarán la información a que se refieren las citadas disposiciones de conformidad con la siguiente tabla: Información correspondiente al mes de: Se presentará en el mes de: Enero de 2007 Septiembre de 2007 Febrero de 2007 Marzo de 2007 Abril de 2007 Mayo de 2007 Junio de 2007 Julio de 2007 Octubre de 2007 Agosto de 2007 Septiembre de 2007 Noviembre Noviembre de 2007 Enero de 2008 Diciembre de 2007

7

INFORMATIVA EN EL AÑO 2007. 5.1.12 Los contribuyentes que hagan capturas de más de 500 registros, deberán presentar la información ante la ALAC, en disco compacto (CD), o en dispositivos "USB", los que serán devueltos al contribuyente después de realizar las validaciones respectivas. El campo denominado "Monto del IVA pagado no acreditable incluyendo importación (correspondiente en la proporción de las deducciones autorizadas)" del formato electrónico A-29 "Declaración Informativa de Operaciones con Terceros", no será obligatorio su llenado. En el campo denominado "proveedor global" se deberá señalar la información de los proveedores que no fueron relacionados en forma individual en los términos de la regla

, o en dispositivos USB , los que serán devueltos al contribuyente después de realizar las validaciones respectivas. El campo denominado Monto del IVA pagado no acreditable incluyendo importación (correspondiente en la proporción de las deducciones autorizadas) del formato electrónico A-29 Declaración Informativa de Operaciones con Terceros , no será obligatorio su llenado. En el campo denominado proveedor global se deberá señalar la información de los proveedores que no fueron relacionados en forma individual en los términos de la regla")

8

INFORMATIVA EN EL AÑO 2007. INFORMATIVA IVA MENSUAL MORALES SIMPLIFICADO. Los contribuyentes personas morales a que se refiere la regla , que por las características de sus operaciones no puedan cumplir con la información solicitada en el formato electrónico A¬29 "Declaración Informativa de Operaciones con Terceros", podrán presentar dicha información a través del formato electrónico A-29 "Declaración Informativa de Operaciones con Terceros. Simplificada" durante el ejercicio del 2007. La información antes referida se presentará de conformidad con la siguiente tabla:

9

5.1.13 INFORMATIVA IVA MENSUAL MORALES SIMPLIFICADO.

Enero de 2007 Julio de2007 Febrero de 2007 Julio de 2007 Marzo de 2007 Abril de 2007 Mayo de 2007 Junio de 2007 Julio de 2007 Septiembre de 2007 Agosto de 2007 Septiembre de 2007 Noviembre Octubre de 2007 Noviembre de 2007 Enero de 2008 Diciembre de 2007 La información que se deba presentar en el mes de Tulio conforme a la tabla anterior, podrá ser presentada por los contribuyentes dentro del periodo que les corresponda, según el calendario que se señala a continuación, considerando el primer carácter alfabético del RFC Letras del RFC Fecha en que se presenta De la A a la F del 1 al 10 de agosto de 2007 De la G a la O del 13 al 21 de agosto de 2007 De la P a la Z y & del 22 al 30 de agosto de 2007

10

INFORMATIVA EN EL AÑO 2007. TRANSITORIO DE LA 1 MOD RM 2007 DE 2 DE JULIO DE 2007 Tercero. Durante el ejercicio fiscal de 2007, se tendrá por cumplida la obligación prevista en los artículos 86, fracción VIII y 101, fracción V de la Ley del ISR, y 32-G del CFF, cuando los contribuyentes presenten la información a que se refiere el artículo 32, fracciones V y VIII de la Ley del IVA, respecto del ejercicio fiscal de 2007, en términos de las reglas y

11

INFORMATIVA EN EL AÑO INFORMATIVA MENSUAL DE IVA NO RELACION A PROVEEDORES HASTA UN 10% DEL TOTAL DE PAGOS SIN EXCEDER DE 50,000 ALGUNA EROGACION. Para efectos del artículo 32, fracción VIII de la Ley del IVA, los contribuyentes podrán no relacionar individualmente a sus proveedores en la información a que se refiere dicho precepto, hasta por un monto que no exceda del 10% del total de los pagos efectivamente realizados en el mes, sin que en ningún caso el monto de alguna de las erogaciones incluidas en dicho porcentaje sea superior a $50, por proveedor. No se consideran incluidas dentro del porcentaje y monto a que se refiere este párrafo los gastos por concepto de consumo de combustibles para vehículos marítimos, aéreos y terrestres. En la declaración informativa correspondiente se manifestará el monto total de hasta el 10% por el que no se relaciona individualmente a los proveedores, bajo la clave: XXX Los comprobantes que amparen los gastos en mención, deberán reunir los requisitos previstos en las disposiciones fiscales vigentes.

12

Puntos a considerar Importe de pagos realizados en el mes

$ 1'000,000.00 Por ciento máximo 10% $ 100,000.00 Cantidad límite a pagar por proveedor $50,000.00 Proveedor Operación 1 Operación 2 Operación 3 Operación 4 TOTAL Se relaciona globalmente A $ 15,000.00 5,000.00 $50,000.00 SI B $60,000.00 NO C 1,000.00 2,000.00 $5,000.00 SI/NO D $46,000.00 En este ejemplo el proveedor C no se podría considerar dentro de los globales puesto que la suma de A, C y D exceden del 10% ($100,000.00) del total de pagos efectuados en el mes (elección del contribuyente) Art. 32 LIVA, Regla de la RMF para 2007

del total de pagos efectuados en el mes (elección del contribuyente) Art. 32 LIVA, Regla de la RMF para")

13

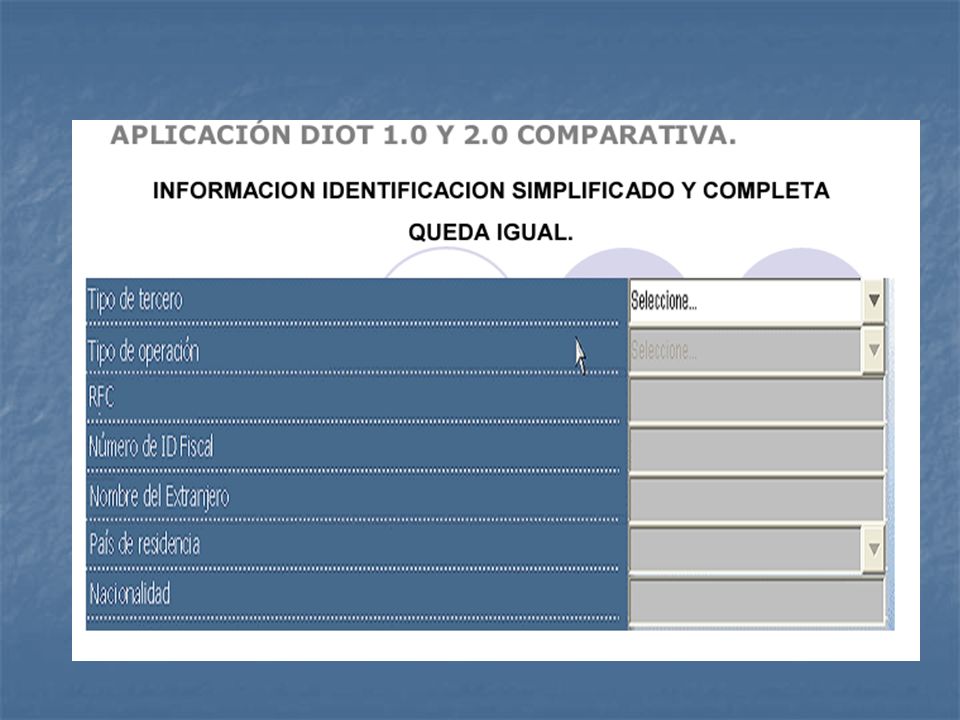

CEDULA INFORMACION PARA LA COMPLETA 2007

Tipo de numero tasa importe iva trasladado iva no acred. iva retenido Tercero Operación nombre RFC de id Nacional ser.prof. Nilsa Dimas A DIAN781205A12 10% 1600 160 Extranjero enajenacion de bienes Editorial Mexicana EME821018B14 0% 48000 arrendamiento Clem sa KLE870825CZ2 10000 1000 666.67 gasolina Combustibles del sur CSU000102XZ2 3800 380 consumo en restaurantes Restaurante RPA981215CT9 1320 132 115 importacion de serv. John Cartes S df 50000 5000

23

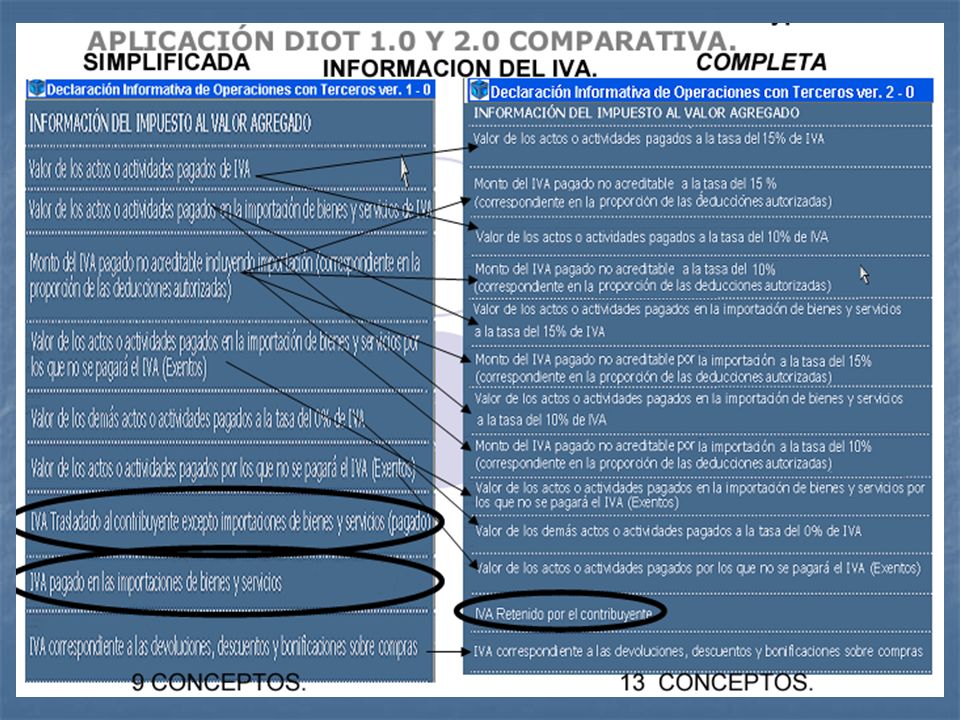

Simplificación DIOTA 1. 0 y 2

Simplificación DIOTA 1.0 y 2.0 Comparativa Información del IVA Simplificada Completa Declaracion Informativa de Operaciones con Terceros ver. 1.0 INFORMACION DEL IMPUESTO AL VALOR AGREGADO Valor dé los actas o actividades pagados de IVA Valor de los actos. o actividades. pagados en la importación de bienes y servicios de IVA Monto del IVA pagado no acreditable incluyendo importación (Correspondiente en la proporción de las deducciones autorizadas) Valor :de los actos o actividades pagados en la importación de bienes y servicios por los que no se pagará el IVA (Exentos) . Valor de los demás actos o actividades 'pagados a la tasa del '0% de IVA Valor de los actos o actividades pagados por los que no se pagará el IVA (Exentos) IVA Trasladado al contribuyente excepto importaciones de bienes y servicios (pagado) IVA pagado en las importaciones de bienes y servicios IVA correspondiente a las devoluciones, descuentos y bonificaciones sobre compras Declaración Informativa de Operaciones con Terceros ver. 2.0 INFORMACION DEL IMPUESTO AL VALOR AGREGADO Valor de os actos o actividades pagados a la tasa del 15% de IVA Monto del IVA pagado no acreditable a la tasa del 15% (Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos o actividades pagados a la tasa del 10% de IVA Monto del IVA pagado no acreditable a la tasa del 10% (Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos. o actividades. pagados en la importación de bienes y servicios a la tasa del 15% de IVA Monto del IVA pagado no acreditable por la importación a la tasa del 15%(Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos. o actividades. pagados en la importación de bienes y servicios a la tasa del 10% de IVA Monto del IVA pagado no acreditable por la importación a la tasa del 10% (Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos o actividades pagados en la importación de bienes y servicios por los que no se pagará el IVA (Exentos) . Valor de los demás actos o actividades pagados a la tasa del 0% de IVA Valor de los actos o actividades pagados por los que no se pagará el IVA (Exentos) IVA Retenido por los contribuyentes IVA correspondiente a las devoluciones, descuentos y bonificaciones sobre compras

Valor :de los actos o actividades pagados en la importación de bienes y servicios por los que no se pagará el IVA (Exentos) . Valor de los demás actos o actividades pagados a la tasa del 0% de IVA. Valor de los actos o actividades pagados por los que no se pagará el IVA (Exentos) IVA Trasladado al contribuyente excepto importaciones de bienes y servicios (pagado) IVA pagado en las importaciones de bienes y servicios. IVA correspondiente a las devoluciones, descuentos y bonificaciones sobre compras. Declaración Informativa de Operaciones con Terceros ver INFORMACION DEL IMPUESTO AL VALOR AGREGADO. Valor de os actos o actividades pagados a la tasa del 15% de IVA. Monto del IVA pagado no acreditable a la tasa del 15% (Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos o actividades pagados a la tasa del 10% de IVA. Monto del IVA pagado no acreditable a la tasa del 10% (Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos. o actividades. pagados en la importación de bienes y servicios a la tasa del 15% de IVA. Monto del IVA pagado no acreditable por la importación a la tasa del 15%(Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos. o actividades. pagados en la importación de bienes y servicios a la tasa del 10% de IVA. Monto del IVA pagado no acreditable por la importación a la tasa del 10% (Correspondiente en la proporción de las deducciones autorizadas) Valor de los actos o actividades pagados en la importación de bienes y servicios por los que no se pagará el IVA (Exentos) . Valor de los demás actos o actividades pagados a la tasa del 0% de IVA. Valor de los actos o actividades pagados por los que no se pagará el IVA (Exentos) IVA Retenido por los contribuyentes. IVA correspondiente a las devoluciones, descuentos y bonificaciones sobre compras.")

25

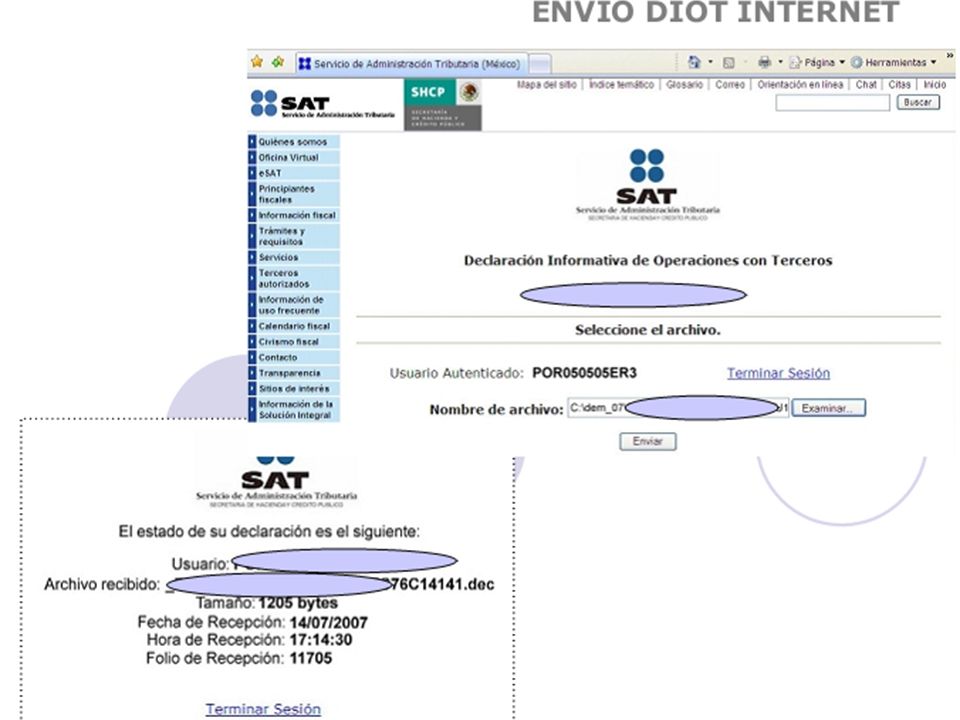

ENVÍO DE LA INFORMACIÓN VÍA INTERNET AL SAT.

ENVIO DIOT ENVÍO DE LA INFORMACIÓN VÍA INTERNET AL SAT. Para proceder a efectuar el envío de la información vía Internet al SAT deberá observar lo siguiente: Ingresar a la página del SAT Seleccionar del menú lateral izquierdo de la página la opción "Servicios" y después "Descarga de software" Elegir la siguiente liga "Declaración informativa para operaciones con terceros (diot) 2007 Simplificada", Envío de la declaración. Capturar el "RFC" y la Firma Electrónica Avanzada (FIEL) o la clave CIEC Seguir las instrucciones de la aplicación para el envío del archivo encriptado con extensión *.dec.

2007 Simplificada , Envío de la declaración. Capturar el RFC y la Firma Electrónica Avanzada (FIEL) o la clave CIEC. Seguir las instrucciones de la aplicación para el envío del archivo encriptado con extensión *.dec.")

Presentaciones similares

>")

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

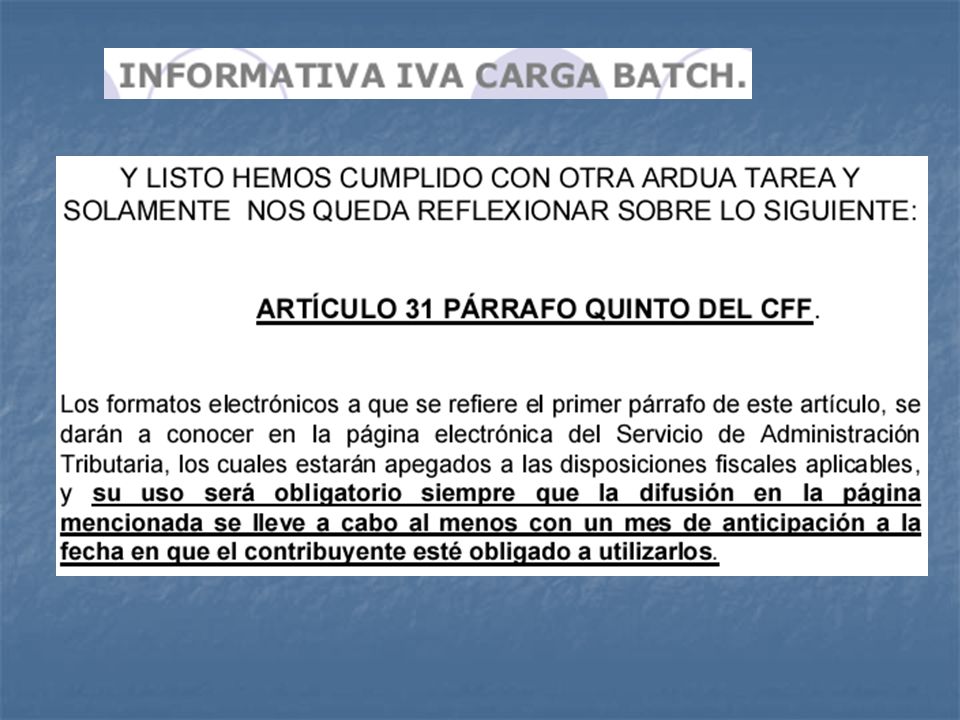

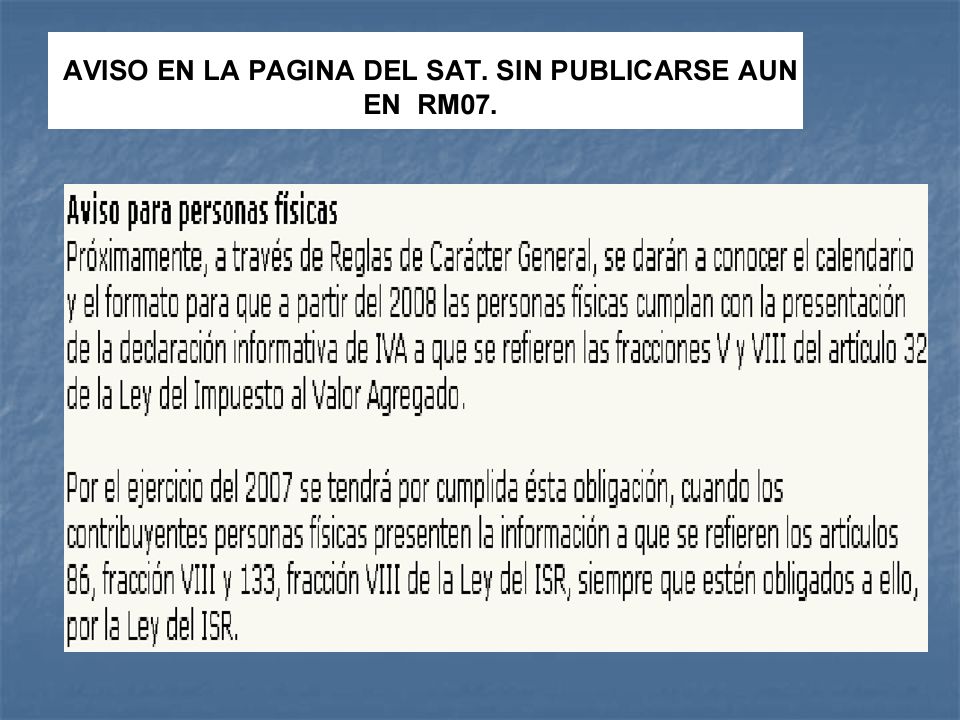

D.O.F. 01 DE OCTUBRE DE 2007 EN VIGOR A PARTIR DEL PRIMERO DE JULIO DE 2008. HERIBERTO CASTILLO VILLANUEVA.>")

L.C. y E.F. Susana Mireles Arreola.>")