Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Aplicando indicadores reales en la dirección estratégica

en la Universidad Politécnica de Valencia Humane, 25 y 26 / 05 / 2007 (UC3)

")

2

UNIVERSIDAD POLITÉCNICA DE VALENCIA

3 Campus 15 Centros Docentes 45 Departamentos 40 Centros e Institutos de Investigación 1 Parque Científico 58 Titulaciones (Ingenierías, ADE y BB AA) 19 Programas de Doctorado 35 Programas Master 101 Títulos de Especialización 579 Acciones I+D+i Competitiva 3.801 Acciones I+D+i Contratada Alumnos de 1er y 2º Ciclo 1.778 Alumnos de 3er Ciclo 2.600 Personal Docente e Investigador 311 Personal Contratado Investigación 975 Becarios en Investigación Personal de Administración y Servicios Presupuesto Liquidado 2006 Gasto Actividad Docente… ,96 € Gasto Actividad I+D+i ……… ,19 € GASTO TOTAL UPV …….… ,158 € Ingresos Públicos Corriente ,26 € Ingresos Tasas Académica … ,18 € Ingresos Generados …….…… ,60€ Endeudamiento …………..…… ,56 € INGRESOS TOTAL UPV…… ,60 €

19 Programas de Doctorado. 35 Programas Master. 101 Títulos de Especialización. 579 Acciones I+D+i Competitiva Acciones I+D+i Contratada Alumnos de 1er y 2º Ciclo Alumnos de 3er Ciclo Personal Docente e Investigador. 311 Personal Contratado Investigación. 975 Becarios en Investigación Personal de Administración y Servicios. Presupuesto Liquidado Gasto Actividad Docente… ,96 € Gasto Actividad I+D+i ……… ,19 € GASTO TOTAL UPV …….… ,158 € Ingresos Públicos Corriente ,26 € Ingresos Tasas Académica … ,18 € Ingresos Generados …….…… ,60€ Endeudamiento …………..…… ,56 € INGRESOS TOTAL UPV…… ,60 €")

3

Dirección estratégica

Orientada a los resultados: docentes y de I+D+i: Que la sociedad nos fija como objetivos PLAN FINANCIACIÓN Que la UPV se propone obtener PLAN ESTRATÉGICO Indicadores reales Que se obtengan directamente de los procesos de gestión (que no tengan manipulación posterior, “cocina”) Que informen con fiabilidad de la actividad y de los resultados obtenibles. Que no generen discusión en la organización.

Que informen con fiabilidad de la actividad y de los resultados obtenibles. Que no generen discusión en la organización.")

4

GOBIERNO UNIVERSITARIO

OBJETIVOS DEL SISTEMA UNIVERSITARIO VALENCIANO Determinar Indicadores PLAN ESTRATÉGICO UPV IDENTIFICAR OBJETIVOS U.P.V. GOBIERNO UNIVERSITARIO Medir la situación actual ¿Que hay que mejorar ? ¿Cuanto hay que mejorar ? FIJAR LA VARIACIÓN DESEADA OBTENER FINANCIACIÓN ADICIONAL SISTEMA DE INFORMACIÓN Informar la toma de decisiones DISTRIBUIR INCENTIVOS CENTROS ¿ Que valor $ se le da a la mejora ? Medir la variación efectiva OBTENER RESULTADOS DEPARTAMENTOS INSTITUTOS i+d+I Unidades Gestión

5

Indicadores PLAN FINANCIACIÓN Áreas SISTEMA INFORMACIÓN

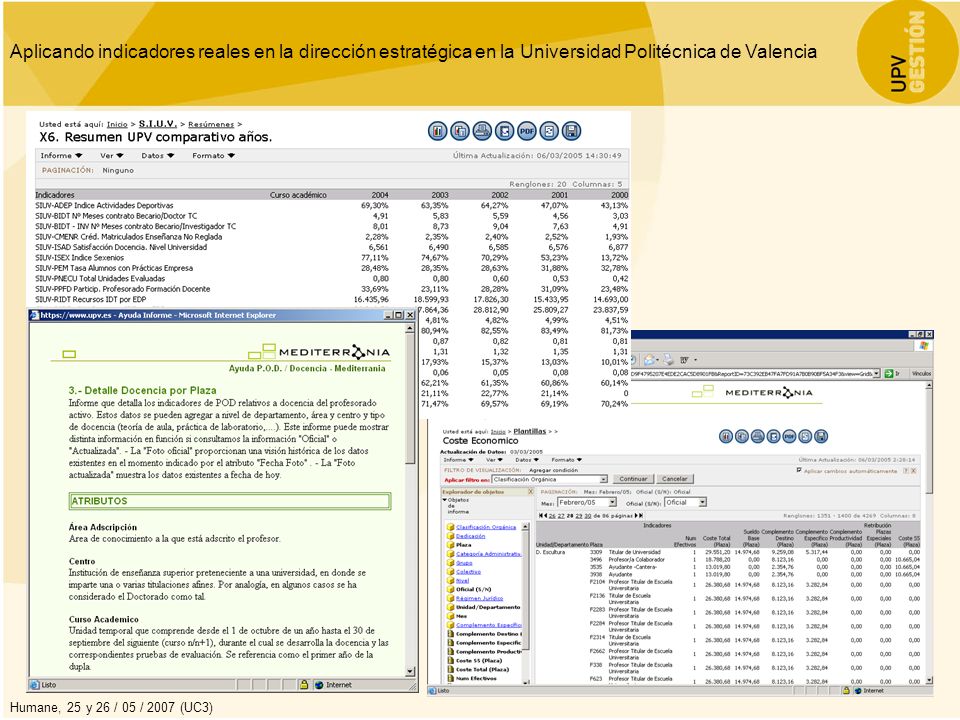

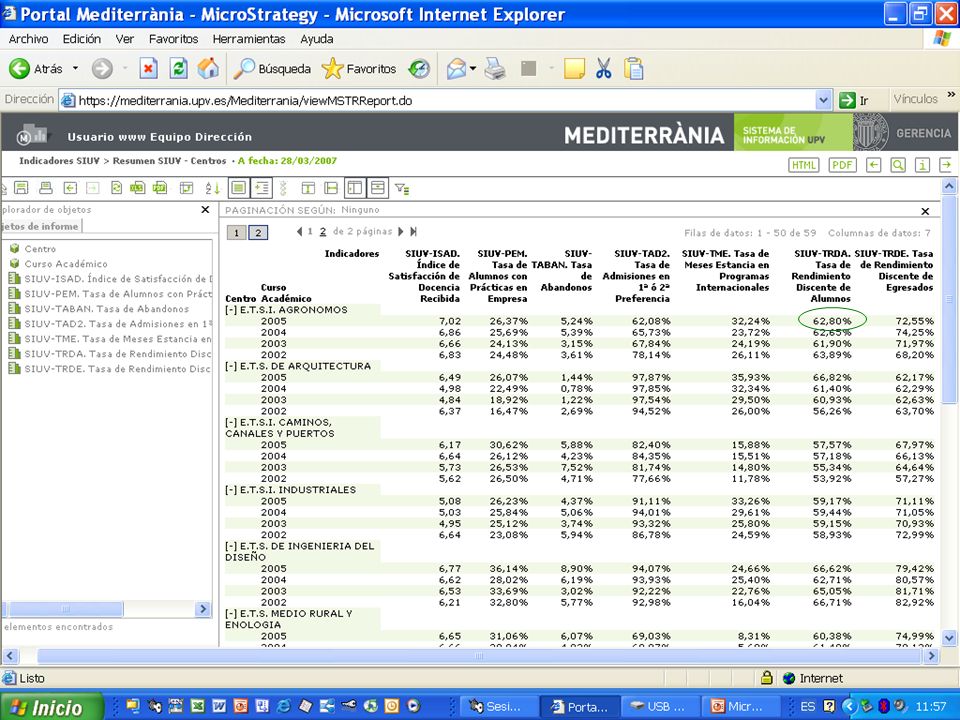

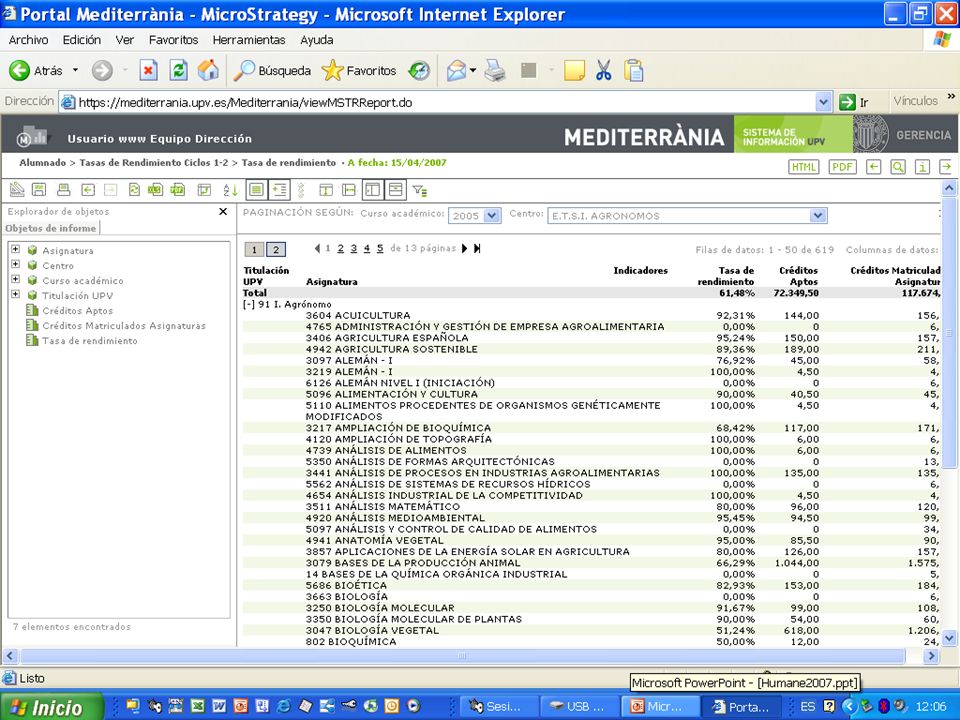

Aumento del rendimiento discente TRDA/ Tasa de rendimiento discente de los alumnos TRDE/ Tasa de rendimiento discente de los egresados TABAN/ Tasa de abandonos Adaptación de la oferta a la demanda TAD2/ Tasa de admisiones en 1ª o 2ª preferencia Mejora de la calidad docente PPFD/ Índice de participación de los profesores en la formación docente ISAD/ Índice de satisfacción de los alumnos con la docencia recibida Aumento de la movilidad de estudiantes TME/ Tasa de movilidad de los estudiantes Aumento de la inserción laboral de los titulados TEM 1,2,5 / Tasa de empleo de los egresados al 1er,2º y 5º año PEM/ Tasa de alumnos que realizan prácticas en empresas Mejora de los resultados de IDi ISEX/ Índice de sexenios Incremento de los recursos de IDi RIDT/ Recursos de IDT por PTC doctor Fomento de la formación de investigadores BIDT/ Nº de meses de contrato de becarios al año por PTC TDOC/ Nº de tesis doctorales leídas al año por PTC doctor Ampliación de la actividad de formación no reglada CMENR/ Índice de matrícula de enseñanza no reglada

6

Necesidades Implantar un sistema informático que permita el cálculo automático de los indicadores ligados al Programa Plurianual de Financiación. Ofrecer al equipo de gobierno la información suficiente para la toma de decisión y la dirección por objetivos. Facilitar a la sociedad y a la comunidad universitaria una información completa y precisa sobre la totalidad de la actividad docente, investigadora y de gestión.

7

Recordando … Los sistemas transaccionales son poco flexibles ya que están orientados a la operativa diaria. La consulta de los datos sólo es posible por técnicos con un conocimiento profundo de los datos y del Modelo Relacional. No siempre existen datos históricos. La dispersión de datos provoca inconsistencias en los mismos. Alta complejidad y dificultad técnica para comparar datos de entornos distintos.

8

Baja credibilidad de los datos y de la información

Como consecuencia … Se dedica más tiempo a la obtención de datos que al análisis de la información. En ocasiones no se dispone a tiempo de la información requerida para la toma de decisiónes. Falta de visión global de la información corporativa. Falta de herramientas productivas integradas. Proliferación de aplicaciones NO integradas en el sistema. Escasa fiabilidad Baja credibilidad de los datos y de la información

9

Sistema de Información

mediterrània es el proyecto para dotar a la “Universidad Politécnica de Valencia” de un sistema corporativo de gestión de la información que permita: un acceso fácil, a los usuarios con conocimientos funcionales suficientes a aquellos datos corporativos que son necesarios para sustentar la toma de decisiones que soporte el sistema de información general de la universidad a la sociedad.

10

En la actualidad … Modelo de información único en la organización.

Homogeneización de los datos de los diferentes sistemas. Catalogación y descripción de los datos disponibles. Especificación de las relaciones entre los datos. Definición exacta de conceptos. Implantación de una herramienta que integra toda la información de las áreas funcionales de la organización, en un entorno amigable para su explotación. Información accesible por perfiles de usuarios distintos y con diferentes niveles de acceso.

11

Alta credibilidad de los datos y de la información

Conseguimos … Independencia de los órganos directivos para el análisis y la obtención de información. Conceptos conocidos y divulgados en la organización. No se cuestiona el concepto, sino que se trabaja sobre el dato y la información. Visión global de la información. Exactitud y precisión Alta credibilidad de los datos y de la información

13

Información para los Responsables Funcionales

Planificación Económica Estructura Universitaria y Promoción Ordenación Académica Estudios y Alumnado Innovación y Desarrollo Infraestructura y Mantenimiento

14

DIRECCIÓN Responsables Funcionales Carga Elaboración Extracción

Sistemas Transaccionales

15

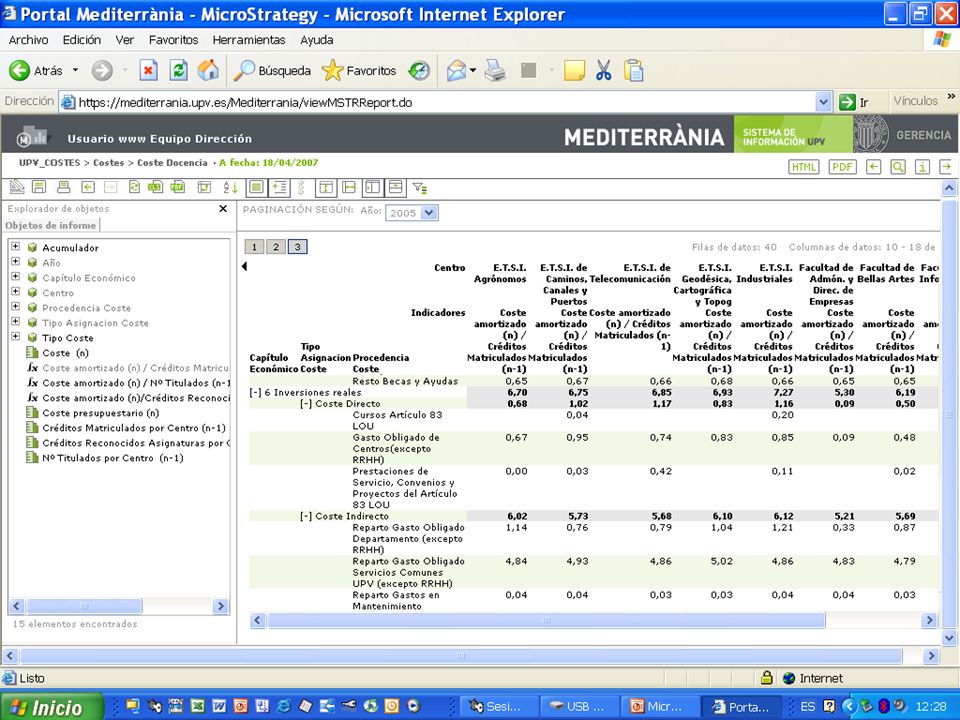

Información para la Dirección

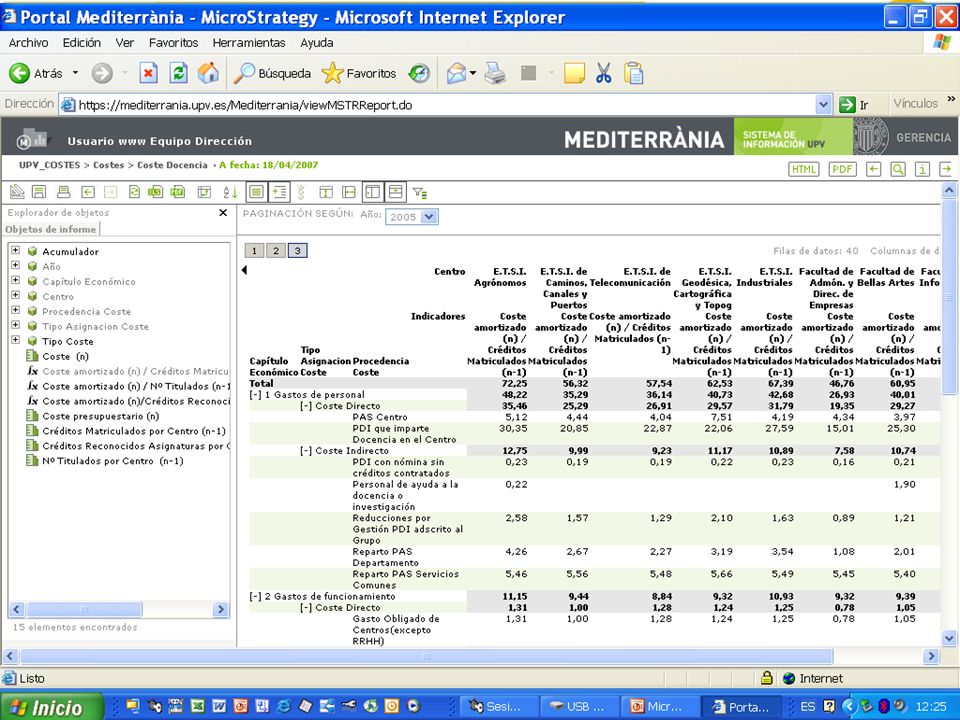

Homogenización de los datos Integración total de la información Análisis complejos Ej.: Costes por actividad

16

17

18

20

21

23

24

28

¡ Gracias por su atención !

Presentaciones similares

Noviembre de 2004.>")

29 de julio de 2004.>")

Diagnóstico del Potencial Innovador Resultados>")