Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Curso: Instrumentos de Renta Fija

Bonos Municipales Profesor: Miguel Angel Martín Mato

2

Bonos municipales Bonos Municipales “Muni” Razones para la emisión

Emitidos por gobiernos locales (ciudades & estados, pero no federales) Fondos son utilizados para financiar proyectos de la ciudad, escuelas, hospitales, condados Están exentos del pago de impuestos federales (No hay impuestos sobre los intereses pero sí sobre las ganancias de capital) Razones para la emisión Corto plazo: anticipar los ingresos de impuestos o para pagan cupones de un bono Largo plazo: Proyectos (carteras, edificios, escuelas) o financiación de déficit fiscal (California)

Fondos son utilizados para financiar proyectos de la ciudad, escuelas, hospitales, condados. Están exentos del pago de impuestos federales (No hay impuestos sobre los intereses pero sí sobre las ganancias de capital) Razones para la emisión. Corto plazo: anticipar los ingresos de impuestos o para pagan cupones de un bono. Largo plazo: Proyectos (carteras, edificios, escuelas) o financiación de déficit fiscal (California)")

3

Bonos municipales Tipo de inversores Seguridad

Personas naturales (normalmente de altos ingresos) Bancos comerciales (bajo riesgo) Compañías de seguros Seguridad están respaldados por Impuestos Otros ingresos

Bancos comerciales (bajo riesgo) Compañías de seguros. Seguridad. están respaldados por. Impuestos. Otros ingresos.")

4

Impuestos en los bonos municipales

Ventajas Fiscales: Los intereses ganados están exentos de impuestos federales o estatales. Inversores que tengan una alta escala son los que más se beneficia La tasa de rendimiento final es más alta para el inversor #2, pero qué sucede si el bono es “muni” Si el muni fue ofrecido con un 8%, entonces este rendimiento libre de impuestos atraería al inversor #1 (que con otro bono ganaría 6%), pero no al inversor #2 (que con otro bono ganaría 8.5%) En este caso, el muni cotizará con un rendimiento más bajo en el mercado (8% v. 10%) por el beneficio fiscal.

, pero no al inversor #2 (que con otro bono ganaría 8.5%) En este caso, el muni cotizará con un rendimiento más bajo en el mercado (8% v. 10%) por el beneficio fiscal.")

5

General Obligation (GO) Bonds

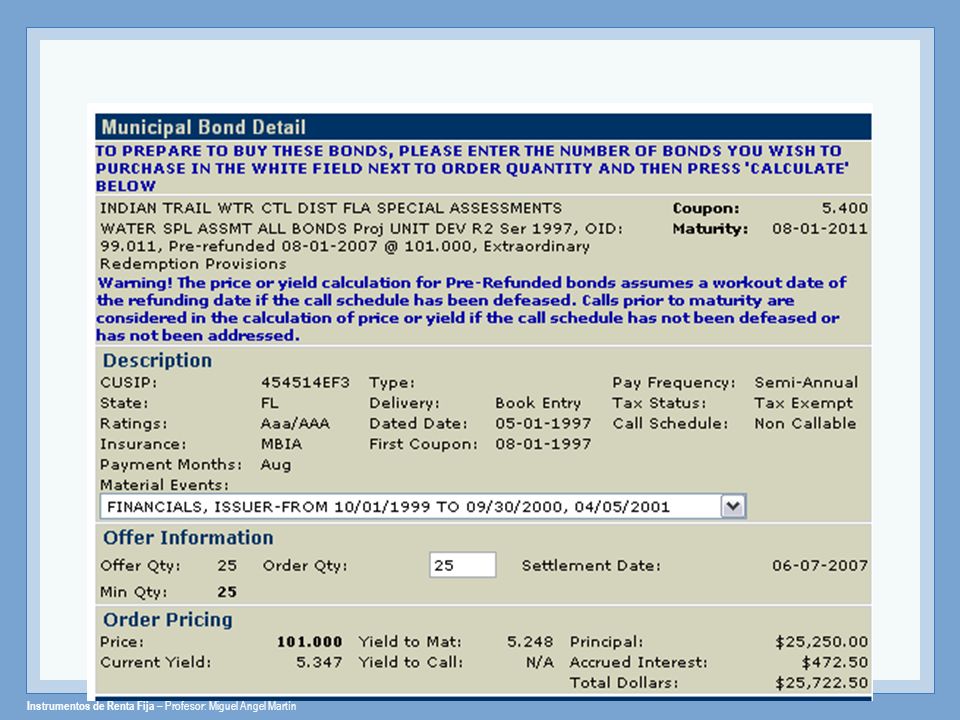

Garantizados por la buena fé y crédito del emisor y todas sus fuentes financieras Las fuentes de ingresos (impuestos) del emisor son un buen recurso No hay ingresos específicos que respalden la emisión No hay Activos en garantía Revenue Bonds Emitidos para financiera proyectos específicos cuyos ingresos servirán para respaldar los bonos emitidos Estadios Hospitales Carreteras y autopistas Estacionamientos No pueden ser utilizados ingresos provenientes de otras fuentes, así que hay probabilidades de entrar en default si no se cumplen las proyecciones. Impuestos a no residentes suelen utilizarse como flujos en garantía (ejem. Impuestos de hoteles & alquiler de coches) Municipal notes Emisiones de corto plazo, normalmente menos de tres años TAN: Tax anticipation notes Revenue anticipation notes Bond anticipation notes

del emisor son un buen recurso. No hay ingresos específicos que respalden la emisión. No hay Activos en garantía. Revenue Bonds. Emitidos para financiera proyectos específicos cuyos ingresos servirán para respaldar los bonos emitidos. Estadios. Hospitales. Carreteras y autopistas. Estacionamientos. No pueden ser utilizados ingresos provenientes de otras fuentes, así que hay probabilidades de entrar en default si no se cumplen las proyecciones. Impuestos a no residentes suelen utilizarse como flujos en garantía (ejem. Impuestos de hoteles & alquiler de coches) Municipal notes. Emisiones de corto plazo, normalmente menos de tres años. TAN: Tax anticipation notes. Revenue anticipation notes. Bond anticipation notes.")

6

Riesgo de los bonos municipales

En 1975, el Urban Development Corporation del estado de Nueva York incumplió una emisión de $100 mill. En 1978, Cleveland se convirtió en la primera gran ciudad de U.S. city que desde la gran depresión incumplía sus obligaciones de deuda. En los 80s, ciudades como Washington, Detroit, y Chicago experimentaron crisis financieras. En 1983 el Washington Public Power Supply System (WPPSS) incumplió $2000 millones en bonos, con la sentencia judicial de que los bonistas no tenía derecho sobre ciertos ingresos identificados en el indenture. A inicio de los 90s, muchos estados, como California, y un gran número de ciudades cayeron en problemas de déficit fiscales por un descenso en la recaudación de impuestos y mayores gastos en salud y educación. En 1991, 260 gobiernos municipales cayeron en default.

incumplió $2000 millones en bonos, con la sentencia judicial de que los bonistas no tenía derecho sobre ciertos ingresos identificados en el indenture. A inicio de los 90s, muchos estados, como California, y un gran número de ciudades cayeron en problemas de déficit fiscales por un descenso en la recaudación de impuestos y mayores gastos en salud y educación. En 1991, 260 gobiernos municipales cayeron en default.")

7

Bonos catástrofe La FIFA emitirá 'bonos catástrofe' por 400 millones de euros EuroWeek ( ) Publicado en: La Federación Internacional de Fútbol Asociación (FIFA) está estudiando emitir 'bonos catástrofe' por un importe próximo a 400 millones de euros. Según publica la revista Euro Week, los dirigentes del fútbol quieren dedicar el dinero para cubrir las inversiones en el campeonado del mundo de 2006 que se celebrará en Alemania. Credit Suisse será la entidad colocadora. La FIFA ya empleó este tipo de emisiones en el mundial de Corea y Japón después de Axa denegara una póliza de seguro tras los ataques terroristas del 11 de septiembre.

está estudiando emitir bonos catástrofe por un importe próximo a 400 millones de euros. Según publica la revista Euro Week, los dirigentes del fútbol quieren dedicar el dinero para cubrir las inversiones en el campeonado del mundo de 2006 que se celebrará en Alemania. Credit Suisse será la entidad colocadora. La FIFA ya empleó este tipo de emisiones en el mundial de Corea y Japón después de Axa denegara una póliza de seguro tras los ataques terroristas del 11 de septiembre.")

9

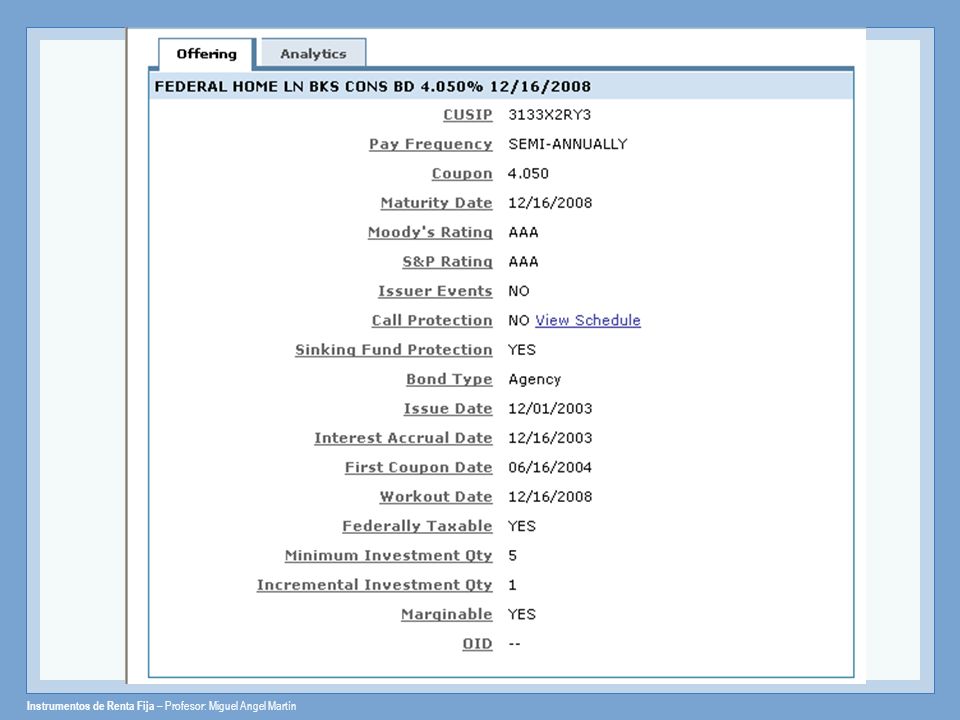

Revenue Bond

10

Revenue Bond

11

General Obligation

12

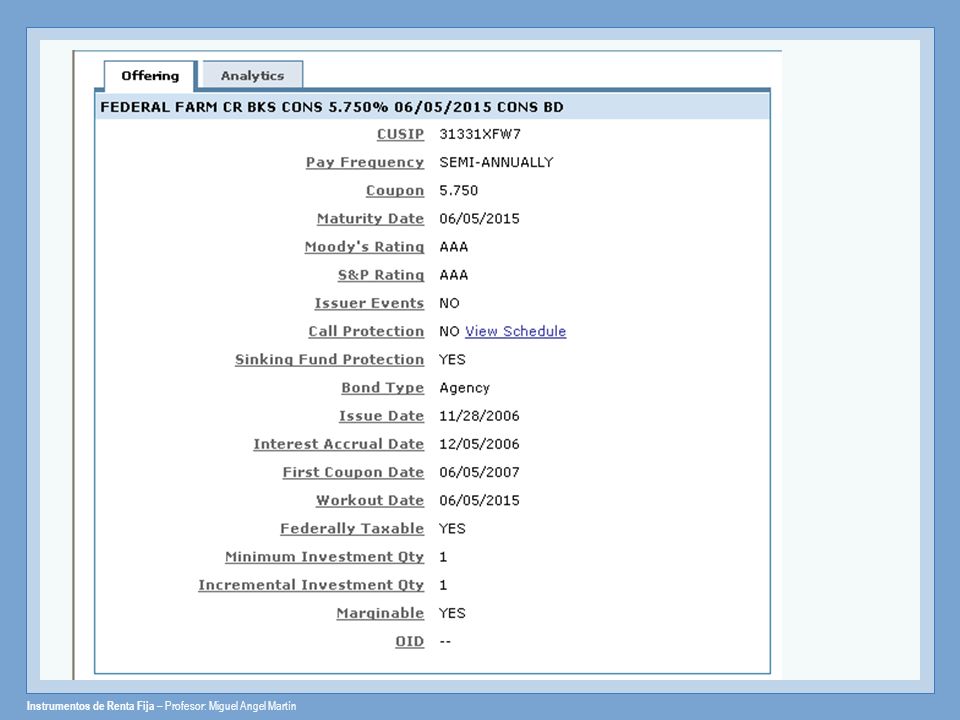

Revenue Bond

13

Agencias de Crédito Federales

Agencias de Crédito Federales fueron creadas para tratar aquellos problemas que no resolvía el sistema financiero: Préstamos agrícolas, Préstamos a pequeñas empresas, Promoción de las exportaciones y Creación de un mercado secundario de hipotecas. No pueden considerarse instrumentos del tesoro Dos clasificaciones: Instituciones promocionadas por el gobierno Agencias Federales

14

Government-sponsored Agencies

Agencias Promocionadas por el Gobierno también se les denomina com government-sponsored agencies, y government-sponsored enterprises, son manejadas de forma privada, aunque creadas por el congreso americano. Entre esas agencias se encuentran Federal National Mortgage Association (FNMA or Fannie Mae), Farm Credit Banks (FCB), Federal Agriculture Mortgage Corporation (FAMC or Farmer Mac), Student Loan Marketing Association (SLMA or Sallie Mae) Estas instituciones promocionadas por el gobierno venden bonos y usan los fondos obtenidos para dar préstamos y liquidez a la pequeñas empresas, sector agrícola y préstamos universitarios.

, Farm Credit Banks (FCB), Federal Agriculture Mortgage Corporation (FAMC or Farmer Mac), Student Loan Marketing Association (SLMA or Sallie Mae) Estas instituciones promocionadas por el gobierno venden bonos y usan los fondos obtenidos para dar préstamos y liquidez a la pequeñas empresas, sector agrícola y préstamos universitarios.")

15

Agencias Federales Agencias Federales son verdaderamente agencias del gobierno creadas por el congreso de U.S. Se incluyen en este grupo Export-Import Bank Tennessee Valley Authority (TVA) Federal Housing Administration (FHA) Small Business Administration (SBA) Government National Mortgage Association (GNMA or Ginnie Mae) Esas agencias obtienen financiación pidiendo prestado a través Federal Financing Bank, el cual a la vez pide prestado al Tesoro. Algunas de esas agencias emiten bonos.

Federal Housing Administration (FHA) Small Business Administration (SBA) Government National Mortgage Association (GNMA or Ginnie Mae) Esas agencias obtienen financiación pidiendo prestado a través Federal Financing Bank, el cual a la vez pide prestado al Tesoro. Algunas de esas agencias emiten bonos.")

16

Resumen de las Agencias

FEDERALLY SPONSORED AGENCIES Farm Credit Banks (FCB) Federal Home Loan Bank (FHLB) Federal Home Loan Mortgage Corporation (FHLMC) Federal National Mortgage Association (FNMA) Federal Agriculture Mortgage Corporation (FAMC) Student Loan Marketing Association (SLMA) Financing Corporation (FICO) Farm Credit Financing Assistance Corporation (FACO) Resolution Funding Corporation (REFCO) FEDERAL AGENCIES Export-Import Bank Farmers Home Administration (FMHA) Federal Housing Administration (FHA) Government National Mortgage Association (GNMA) Postal Service Tennessee Valley Authority (TVA) Federal Deposit Insurance Corporation (FDIC)

Federal Home Loan Bank (FHLB) Federal Home Loan Mortgage Corporation (FHLMC) Federal National Mortgage Association (FNMA) Federal Agriculture Mortgage Corporation (FAMC) Student Loan Marketing Association (SLMA) Financing Corporation (FICO) Farm Credit Financing Assistance Corporation (FACO) Resolution Funding Corporation (REFCO) FEDERAL AGENCIES. Export-Import Bank. Farmers Home Administration (FMHA) Federal Housing Administration (FHA) Government National Mortgage Association (GNMA) Postal Service. Tennessee Valley Authority (TVA) Federal Deposit Insurance Corporation (FDIC)")

17

Características Riesgo Rendimiento

Para los inversores, las emisiones de estas agencias son consideradas libre de riesgo por ser del gobierno o tener afiliación con él. A finales de los 80s e inicios de los 90s, la General Accounting Office y el Tesoro comenzaron a exigir que todas las agencias mantuviesen un rating de triple-A o perderían el soporte del gobierno. Rendimiento Los rendimientos de estos bonos tienen una alta correlación con los bonos del Tesoro, teniendo un spread positivo.

18

Características Denominaciones Impuestos

las denominaciones varía desde $1,000 a $50,000. FNMA, FHLMC, el Federal Home Loan Bank, y otras agencias también ofrecen programas similares a los medium term note de las empresas. Esos programas permiten la emisión de un amplio espectro de instrumentos con cupones y diferentes rangos de vencimientos. Impuestos La mayoría de los bonos de las agencias NO están exentos de impuestos. El bajo riesgo y los plazos, hacen estos bonos atractivos para fondos de pensiones, gobiernos locales, bancos y empresas.

19

Mercado de Bonos de las Agencias

20

Resumen de Bonos de las agencias

FUNCIÓN PRINCIPALES INSTRUMENTOS EMITIDOS Federal National Mortgage Association (FNMA or Fannie Mae) Compra hipotecas y emite mortgage-backed securities Vende pass-through securities o certificados de participación, el cual da a su tenedor propiedad sobre una cartera de hipotecas Government National Mortgage Association (GNMA or Ginnie Mae) Federal Home Loan Mortgage Corporation (FHLMC or Freddie Mac) Federal Home Loan Bank System (FHLBS) FHLBS que contiene a 12 bancos distristales Vende bonos por separado o conjuntamente con los Federal Home Loan Banks

Compra hipotecas y emite mortgage-backed securities. Vende pass-through securities o certificados de participación, el cual da a su tenedor propiedad sobre una cartera de hipotecas. Government National Mortgage Association. (GNMA or Ginnie Mae) Federal Home Loan Mortgage Corporation. (FHLMC or Freddie Mac) Federal Home Loan Bank System (FHLBS) FHLBS que contiene a 12 bancos distristales. Vende bonos por separado o conjuntamente con los Federal Home Loan Banks.")

21

Resumen de Bonos de las agencias

FUNCIÓN PRINCIPALES INSTRUMENTOS EMITIDOS Student Loan Marketing Association (SLMA or Sallie Mae) Provee fondos a instituciones prestamistas que son participantes del Federally Guaranteed Student Loan Program y programa de préstamos PLUS (préstamos a padres de estudiantes no graduados) Emite notas al descuento, bonos de largo plazo, y bonos al descuento Farm Credit Financial Assistance Corporation (FACO) Provee de fondos para refinanciar préstamos a agricultores los cuales cayeron en incumpliemiento de sus prestamos FCBS Emite bonos que son respaldados por el Tesoro Financing Corporation (FICO) Federally sponsored agency establecida en 1987 para financiar los default de depóstos de instituciones de préstamo y ahorro. Los 12 Regional Federal Home Loan Banks compraron sus acciones. Por ley, FICO tiene que ser disuelta en 2026. Autorizado a emitir $ billones (americanos) en bonos Federal Farm Credit Bank System (FFCBS) Provee créditos al sector agrícola distribuidos a través de 11 Bancos de Crédito Agrícola Emite letras, notas y bonos

Provee fondos a instituciones prestamistas que son participantes del Federally Guaranteed Student Loan Program y programa de préstamos PLUS (préstamos a padres de estudiantes no graduados) Emite notas al descuento, bonos de largo plazo, y bonos al descuento. Farm Credit Financial Assistance Corporation (FACO) Provee de fondos para refinanciar préstamos a agricultores los cuales cayeron en incumpliemiento de sus prestamos FCBS. Emite bonos que son respaldados por el Tesoro. Financing Corporation (FICO) Federally sponsored agency establecida en 1987 para financiar los default de depóstos de instituciones de préstamo y ahorro. Los 12 Regional Federal Home Loan Banks compraron sus acciones. Por ley, FICO tiene que ser disuelta en Autorizado a emitir $ billones (americanos) en bonos. Federal Farm Credit Bank System (FFCBS) Provee créditos al sector agrícola distribuidos a través de 11 Bancos de Crédito Agrícola. Emite letras, notas y bonos.")

Presentaciones similares