Descargar la presentación

La descarga está en progreso. Por favor, espere

3

La mayoría de las fábricas están situadas en Asia: Indonesia, China, Taiwán, India, Tailandia, Vietnam, Pakistán, Filipinas, Malasia, República de Corea Nike : Es una empresa multinacional estadounidensemultinacionalestadounidense

5

Estrela es un juguete fabricante en BrasiljugueteBrasil Mano de Obra + Barata Electricidad + Barata Costos de Fabricaciónes + Baratos

6

Que tan importante es el manejo de los Costos? El buen manejo de los costos es uno de los aspectos más importantes dentro de las empresas Permite: Tomar buenas decisiones Obtener un producto o servicio de calidad, Gastar el menor dinero posible, Mejorar ante la competencia, Obtener mayor rentabilidad e ingresos, Es indispensable para toda empresa tener el manejo de los costos

7

SUPONGAMOS QUE MONTAREMOS UNA FABRICA DE BORRADORES DE PIZARRA

8

TODO GENERA COSTO

9

CONTABILIDAD DE COSTOS La Contabilidad de Costos realiza la Acumulación y Análisis de Información de los Costos de la Producción. Lo cual nos permite PLANIFICAR – CONTROLAR – TOMAR DECISIONES Acumulación Análisis Información de los COSTOS DE PRODUCCION Planificar Controlar Tomar Decisiones Que es lo que realiza?

10

Cual es la Relación con la CONTABILIDAD GENERAL Es una fase ampliada de la Contabilidad General, que se encarga de predeterminar, registrar, acumular, controlar, analizar e interpretar la información relacionada con los costos CONTABLIDAD GENERAL CONTABLIDAD DE COSTOS

11

COSTO vs GASTO Que es un costo? 1.1 Concepto Es el sacrificio, o esfuerzo económico que se debe realizar para alcanzar un objetivo. El costo es un desembolso de dinero para financiar un bien o un servicio que en el futuro originara un ingreso Por Ejemplo Comprar matéria prima para producir un mueble. La matéria prima sera el costo, y el mueble sera el resultado El gasto en tanto, es un desembolso que servira para financiar una accion determinada en provecho de la empresa, y que se liquida em el mismo momento Por ejemplo El pago del alquiler. El gasto hace su aporte en la empresa y se liquida inmediatamente GASTO

12

FUNCIONES DE LA CONTABILIDAD DE COSTOS INDENTIFICACION Registrar todos los Gatos de cada departamento ACUMULACION MEDICION Crear distintas cuentas donde cargar los materiales o mano de obra utilizadas para la producción Identificar todo lo necesario para la producción del producto COMUNICACION Generar reportes para ver como se comportan Realizar comparación entre ciclos o fechas Presentar los resultados para el tomar decisiones ANALISIS INTERPRETACION

13

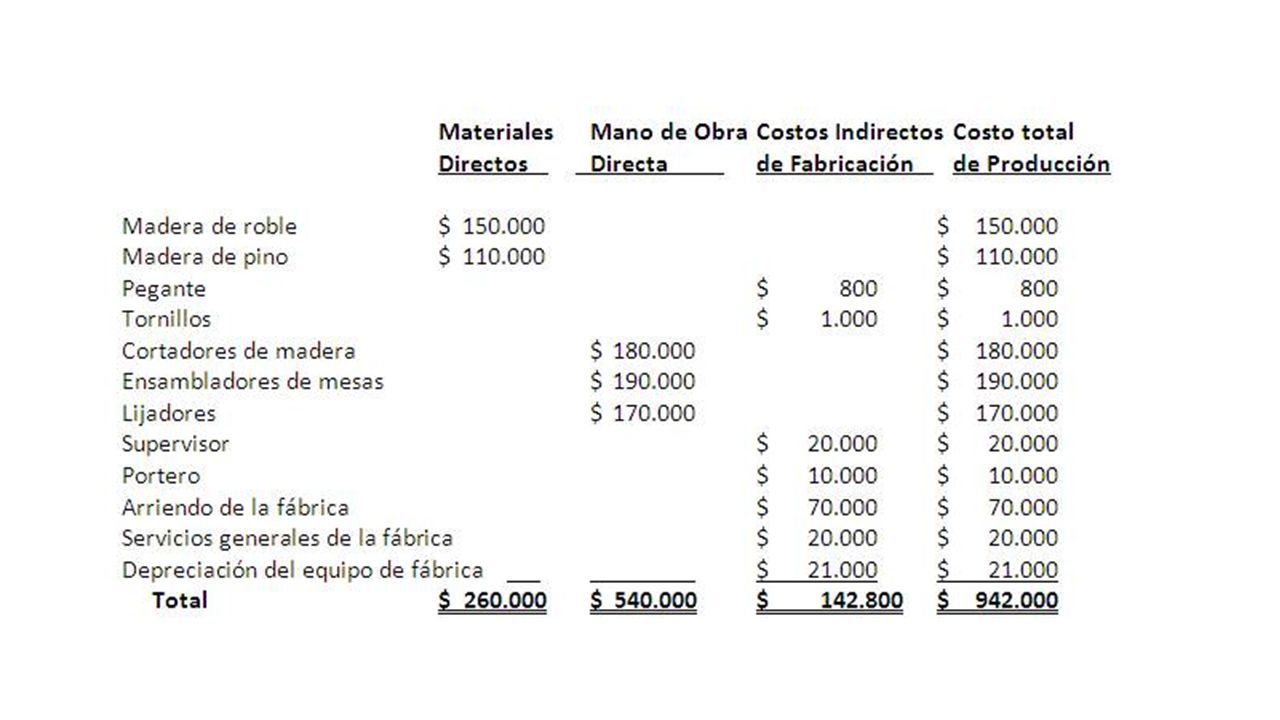

ELEMENTOS DE COSTOS DE PRODUCCION MATERIALES (materia prima) MANO DE OBRA DIRECTOS INDIRECTOS OTROS COSTOS Alquileres Electricidad Mantenimiento Agua COSTOS INDIRECTOS DE FABRICACION Gastos indirectos de Fabricación Carga Fabril

MANO DE OBRA DIRECTOS INDIRECTOS OTROS COSTOS Alquileres Electricidad Mantenimiento Agua COSTOS INDIRECTOS DE FABRICACION Gastos indirectos de Fabricación Carga Fabril")

14

ELEMENTOS DE COSTOS DE PRODUCCION Materiales Directos Mano de Obra Directa Costos Indirectos de Fabricación (CIF) Son materiales que pueden ser identificados y cuantificados en cada unidad de producción Mano de Obra representada en quienes intervienen en la producción del producto Representa todos los gastos incurridos que no sean Material Directo y Mano de obra Directa o que no se puede aplicar directamente a los productos de producción. Ejemplo: Depreciaciones, Combustible, Lubricantes, Seguros FORMULA PARA COSTO DE PRODUCCION COSTO DE PRODUCCION = MD + MOD + CIF

15

CLASIFICACION DE LOS COSTOS La clasificación de los costos es necesaria a objeto de determinar el método más adecuado para su acumulación y asignación de los mismos

16

CLASIFICACION DE LOS COSTOS SEGÚN SU ASOCIACION CON EL “PRODUCTO” COSTOS DIRECTOS COSTOS INDIRECTOS Materiales Directos Mano de Obra Directa Son los Costos que se asocian fácilmente con el producto. Materiales Indirectos Mano de Obra Indirecta Gastos indirectos de Fabricación Son los Costos que se asocian difícilmente con el producto. Felpa Obrero Fabrica Pegamento Pers. Limpieza Luz Agua Alquiler

17

COSTOS SEGÚN SU RELACIÓN CON LA PRODUCCIÓN CLASIFICACION DE LOS COSTOS COSTOS PRIMOS COSTOS DE CONVERSION Materiales Directos Mano de Obra Directa Costos Indirectos de Fabricación Se refiere a los elementos integrantes del producto. Se refiere a los elementos que se emplean para transformar los materiales en el producto COSTOS PRIMOS = MD + MOD COSTOS DE CONVERSION = MD + CIF Felpa – Madera Sueldo del Personal de Fabrica Sueldo de Personal de Fabrica Pegamento Lija

18

COSTOS SEGÚN SU RELACIÓN CON EL VOLUMEN DE PRODUCCION CLASIFICACION DE LOS COSTOS COSTOS VARIABLES COSTOS FIJOS Materiales Directos Mano de Obra Directa Mano de Obra Indirecta Costos Indirectos de Fabricación Son costos variables debido a que si se aumenta o disminuye el volumen de la producción, el costo aumenta o disminuye en la misma relación Son costos fijos debido a que si se aumenta o disminuye la producción, el costo no varia en ningún sentido. +Sueldo Limpiadora +Pago de Alquiler

19

INVENTARIO INCIAL + PRODUCCION – INVENTARIO FINAL PRECIO PRODUCTO + GASTOS DESPACHO + GASTOS FINANCIEROS COSTOS SEGÚN SU RELACIÓN CON SU COMERCIALIZACION ExistenciaProducido o CompradoFIFO – LIFO – Costo Promedio Precio Adquirido Aduana Multas- Intereses - Fletes, etc. COSTOS DE VENTAS COSTOS DE ADQUISICION Este tipo de Costos es utilizado en casos de transporte de otros países, donde se paguen despachos, fletes, etc. Este tipo de Costos es realizado para procesos de ventas con manejos de almacenamiento

20

RESUMIENDO CLASIFICACION DE COSTOS COSTOS DIRECTOS COSTOS INDIRECTOS PRODUCTO COSTOS PRIMOS COSTOS DE CONVERSION PRODUCCION COSTOS VARIABLES COSTOS FIJOS VOLUMEN DE PRODUCCION Costos que se asocian fácilmente al producto Costos que se asocian difícilmente al producto Se refiere a los elementos integrantes del producto Se refiere a los elementos que se emplean para transformar los materiales en el producto Aumenta el Costo si aumenta la producción y viceversa No Aumenta ni disminuye el Costo si aumenta la producción COSTOS DE VENTAS COSTOS DE ADQUISICION

23

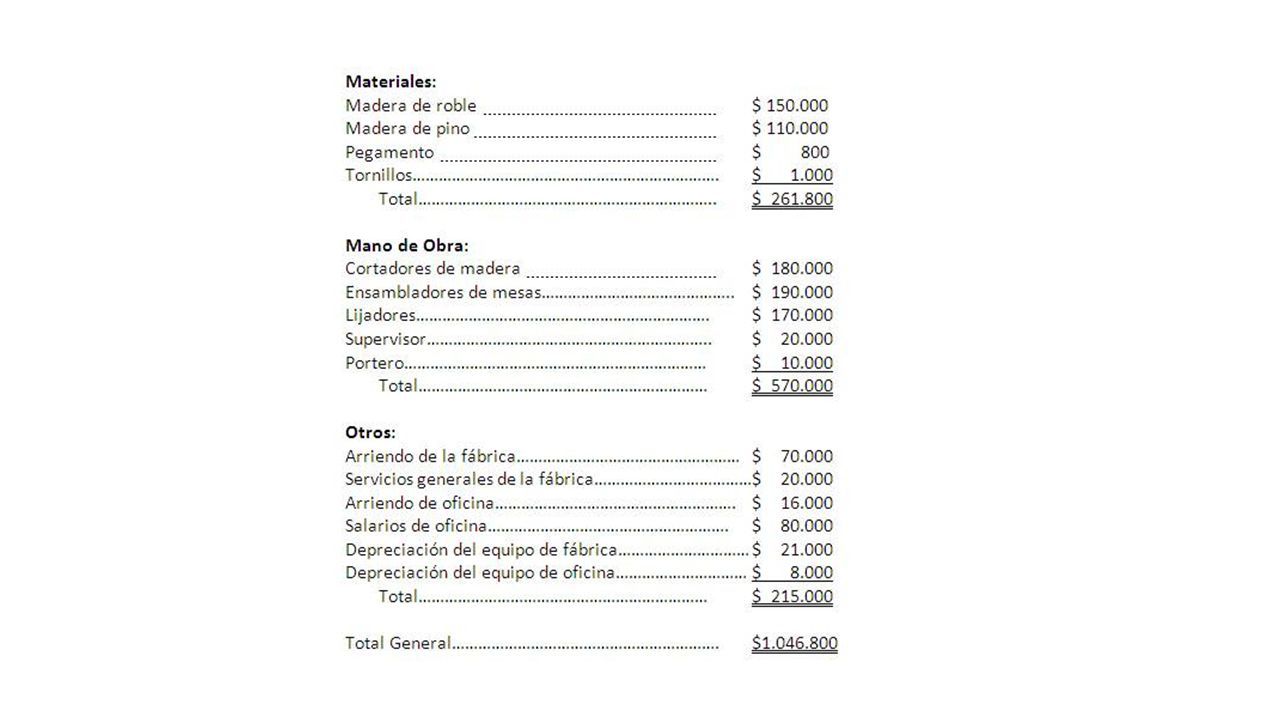

PRACTICA 1 DESCRIPCIONMONTOS Felpa (para borrador)2.150.340 Madera melanina (para borrador)5.456.000 Depreciación de Maquinarias1.500.000 Sueldo de Gerente4.400.000 Electricidad340.000 Alquiler1.500.000 Agua120.000 Lija (para borrador)450.000 Pegamento1.340.000 Pintura para borrador (Barniz)890.670 Personal de Limpieza1.200.000 Seguro sobre maquinarias1.000.000 Combustibles y Lubricantes320.000 Sueldo de empleado de producción3.000.000

Madera melanina (para borrador) Depreciación de Maquinarias Sueldo de Gerente Electricidad Alquiler Agua Lija (para borrador) Pegamento Pintura para borrador (Barniz) Personal de Limpieza Seguro sobre maquinarias Combustibles y Lubricantes Sueldo de empleado de producción")

24

Contabilidad Administrativa: La Contabilidad Administrativa: Mide, analiza y presenta información financiera y no financiera, que ayuda a los gerentes a tomar decisiones para alcanzar las metas de una organización Contabilidad Financiera La Contabilidad Financiera: Mide y registra las transacciones del negocio y proporciona estados financieros basados en los principios de contabilidad generalmente aceptados (PCGA) Contabilidad de Costos: La Contabilidad de Costos: Mide, analiza y presenta información financiera y no financiera relacionada con los costos de adquirir o utilizar recursos en una organización. Diferencias entre Contabilidad Administrativa – Financiera - Costos Se centra en la presentación de informes a terceros, tales como inversionistas, entidades gubernamentales, bancos y proveedores. Contabilidad Administrativa Contabilidad Financiera. Proporciona información para dirigir la Contabilidad Administrativa y la Contabilidad Financiera.

Presentaciones similares

>")

>")